ラーメンは日本の食生活で最も身近な食べ物の一つです。今回は、上場企業としてラーメンチェーン店「一風堂」を抱える力の源ホールディングス(以下、力の源HD)と、やはり身近な存在である「牛丼チェーンビッグ3」の吉野家、松屋、すき家の決算情報をもとに市場動向を見ていきます。

力の源ホールディングスの歴史

まず、ラーメンチェーン店である「一風堂」について見ていきましょう。一風堂は力の源HDが抱えるブランドです。

もともと一風堂は1985年10月、福岡県中央区大名に「博多 一風堂」をオープンしています。一風堂は実に30年以上の歴史があることになります。

博多が本拠地の一風堂は1994年12月に横浜市の「新横浜ラーメン博物館」に出店し、関東初進出を果たします。関東で一風堂の味を楽しめるようになったのはこの時からです。そして翌年の1995年4月には、東京都における第1号店として「一風堂 恵比寿店」をオープンしています。

海外については、2008年3月に米国ニューヨークに海外1号店を出店し、その後も着々と海外進出を進めます。今では、一風堂以外のフォーマットを含め、世界で65店舗にまで広がっています(2017年3月末時点)。

日本のラーメン市場はまだ拡大余地があるのか

力の源HDの直近の決算資料によれば、国内の外食市場24〜25兆円のうち、国内ラーメン市場規模(売上高)は4,300億円とされています(2016年)。上記の前提によれば、ラーメン市場は外食市場の約1.7%程度ということになります。

では、ラーメンと人気を二分するともいえる牛丼市場も比較の上で見ておきましょう。

吉野家ホールディングスの直近の売上高が約1,900億円、松屋の売上高が約900億円、すき家を傘下に持つゼンショーの牛丼カテゴリー売上高が約1,900億円と、3社合計で約4,700億円になります。

吉野家、松屋、ゼンショーの牛丼カテゴリーは、一部牛丼以外のメニューやフォーマットの異なる外食も含まれているので、すべてが牛丼の売上ではありませんが、先ほどのラーメン市場と比較すると牛丼のほうが上位プレーヤーであり、比較的大きな売上高を形成しています。

前出のように国内のラーメン市場規模は4,300億円ということでしたが、ラーメンを身近に感じている方は、ラーメンの市場規模はもう少し大きくてもよさそうなものだと思われるかもしれません。

力の源HDの直近の売上高を見てみると、連結売上高は224億円となっています。一風堂は十分に有名なラーメン店ですが、この売上高に含まれるブランドが一風堂だけではないことを考えれば、ラーメンのブランド1つが現在上げることのできる売上高はそれほど多くはないということでしょうか。

国内におけるラーメン店舗数はコンビニ1社分よりも少ないのか?

力の源HDの決算資料では、国内のラーメン店舗数は15,600店舗とされています。セブン‐イレブンが約2万店舗あるのと比較すると、ラーメン店舗の数は大手コンビニ1社よりも少ないことになります。

ちなみに、前出の牛丼チェーンビッグ3の店舗数合計は約4,000店舗です。また、ラーメンは15,600店舗で4,300億円の市場規模というのは先に触れましたが、牛丼はビッグ3の約4,000店舗で約4,700億円の市場規模です。そのため、1店舗当たりの売上高を平均すると牛丼店の方が大きいという計算になります。

国内のラーメン店舗数は牛丼チェーンビッグ3よりはるかに多いとはいえ、牛丼チェーンの方がより規模を狙えるフォーマットだということもできます。

競争が厳しい外食産業の成長の選択肢

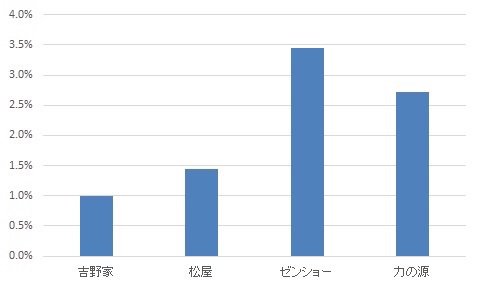

下図は、直近の牛丼チェーンビッグ3と力の源HDの営業利益率を示したものです。

ここから分かるのは、様々な外食フォーマットを抱えているゼンショーは営業利益率が3%を超えているものの、吉野家や松屋は1%台、力の源HDも3%台には達していません。

外食企業の経営者からすれば、営業利益率で一桁台前半の状況を管理しながら店舗数を拡大するのは相当神経が磨り減るでしょうし、何より為替レートや人件費、店舗開発に関わる経費や投資などの慎重な管理が求められます。

また、経営者の管理が十分でも、マクロ環境の想定以上の変化が起これば、もともとの利益率が低いこともあり、一気に利益が飛んでしまう可能性もあります。

とはいえ、利益率が低いことの裏返しでもありますが、大手外食チェーンでもこの利益率であれば、ある程度の事業規模を目指し、既存プレーヤーよりも高い収益性を求める新規参入者にとってはなかなか手が出しにくい産業ということもいえます。

したがって、外食企業で何かしらのフォーマットが完成し収益が出ることを確認できれば、新規参入の可能性が高くない状況で、そのカテゴリでの規模を追うことも可能です。また、他カテゴリでM&Aをしても、そのカテゴリも収益性が低ければ新規参入の可能性が低いともいえます。

外食産業は今後も収益性が低いという前提に立てば、M&Aは外食産業の勝ち組にとっては成長機会を取り込むための一つの手段といえるでしょう。

まとめにかえて

いかがでしたでしょうか。ラーメンは牛丼に比べて単価も高く、つまり高くても顧客が受け入れてくれる中で、店側が様々な工夫を凝らして消費者を楽しませている印象が強いです。

ただその一方で、ラーメンは牛丼と比べて嗜好性が強いためか、1フォーマット当たりの拡大の限界があるのではないかとも思われます。

「ラーメンはとんこつに限る」という人もいますし、「家系ラーメンは歳を重ねるとちょっと厳しい」というような声もあるでしょう。そうした意見はそのままラーメンに対する嗜好性を象徴しているともいえます。

いずれにせよ、厳しい競争環境において限界ギリギリで消費者と対峙していることにより、日本の外食産業は世界でも稀に見るコストパフォーマンスを示せているのかもしれません。

企業調査部