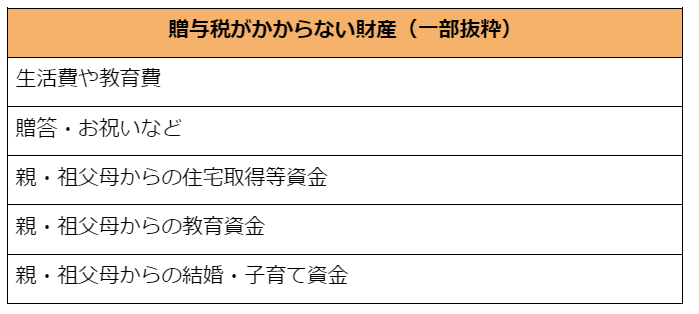

「贈与税がかからない財産」にはどのようなものがあるのか確認

国税庁のホームページ「No.4405 贈与税がかからない場合」に詳しく掲載されていますが、主なものを一部抜粋します。

《生活費や教育費》

夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの

- 生活費とは、その人にとって通常の日常生活に必要な費用をいい、治療費、養育費その他子育てに関する費用などを含みます。

- 教育費とは、学費や教材費、文具費などをいいます。

《贈答・お祝いなど》

個人から受ける香典、花輪代、年末年始の贈答、祝物または見舞いなどのための金品で、社会通念上相当と認められるものが対象になります。

《親・祖父母からの住宅取得等資金》

直系尊属から贈与を受けた住宅取得等資金のうち一定の要件を満たすものとして、贈与税の課税価格に算入されなかったものが対象になります。

《親・祖父母からの教育資金》

直系尊属から一括贈与を受けた教育資金のうち一定の要件を満たすものとして、贈与税の課税価格に算入されなかったものが対象になります。

《親・祖父母からの結婚・子育て資金》

直系尊属から一括贈与を受けた結婚・子育て資金のうち一定の要件を満たすものとして、贈与税の課税価格に算入されなかったものが対象になります。

これより、お年玉は、子どもや孫への「年末年始の贈答」と考えるとすれば、贈与税がかからない財産にあてはまります。

しかし、「社会通念上相当と認められるもの」でなければ、贈与税がかかってしまいますので注意が必要です。