2022年は2月のロシアとウクライナの戦争を発端に、原油高やアメリカのインフレ懸念で為替が1ドル150円を記録するなど、日本円の価値が安くなることを実感した1年でした。

円安にて物価も上昇し、毎月新しい生活品目の値上げのニュースにも慣れてしまったのではないでしょうか。

今は現役で仕事をしており、生活費が賄えていたとしても、老後の暮らしはどのように変化するのか考えた人もいるかもしれません。

厚生年金や国民年金があるから大丈夫と思っていると、老後の暮らしが厳しくなることも。

最近でははたらくシニアも急激に増えてきましたが、我々が老後を乗り切るためにもまずは年金収入を知る必要があります。

公的年金の仕組みや受給額を見ていきましょう。

【注目記事】「老後に2000万円必要」はウソ?【役所は教えない】年金だけで暮らしていく方法とは

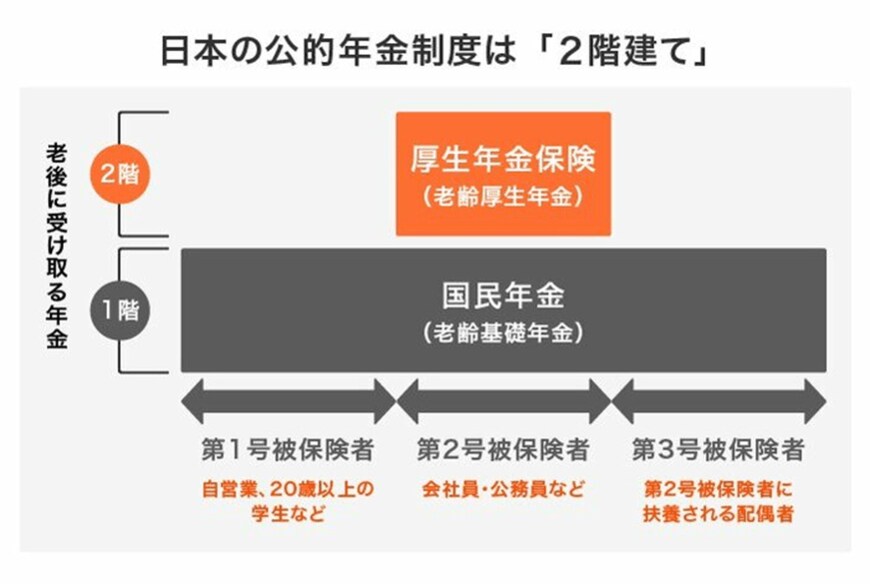

1. 厚生年金と国民年金の違い

まずは年金制度の仕組みを整理します。公的年金には厚生年金と国民年金(基礎年金)があり、図のように2階建ての構造をしています。

まず1階部分である国民年金(基礎年金)には、日本に住む20歳から60歳未満の方が原則加入します。

保険料は一律で、40年間きちんと納めた方は満額(2022年度では6万4816円)が受給できるという仕組みです。

ただし、実際に国民年金保険料を単体で支払っているのは、自営業などいわゆる第1号被保険者のみ。

第2号被保険者である会社員や公務員等は、2階部分である厚生年金に加入することでまとめて保険料を支払っています。

厚生年金保険料は収入をもとに算出した「標準報酬月額」によって決まり、納めた金額や加入期間によって受給額が決まります。そのため、年収が高い方や長く働いた方ほど、高い年金が期待できます。

では、実際に受給されている今のシニア世代の年金はいくらぐらいなのでしょうか。それぞれの月平均を見ていきましょう。