2. 平均寿命から考える「老後2000万円問題」

65歳以上の無職世帯における平均貯蓄額は2000万円を超えましたが、ここで数年前に話題になった「老後2000万円問題」を改めてみてみましょう。

金融審議会「市場ワーキンググループ」(第21回)厚生労働省提出資料によると、老後の生活費について以下のように記載されています。

出所:金融審議会「市場ワーキンググループ」(第21回)厚生労働省提出資料をもとにLIMO編集部作成

2.1 【高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)】

- 実収入(主に年金):20万9198円

- 実支出(主に食費):26万3718円

- 月々の赤字額:約5万5000円

2.2 老後必要額

5万5000円✕12ヶ月✕30年(老後を30年と仮定)=1980万円 ※約2000万円

月の赤字が5万5000円で、老後を30年間と仮定すると2000万円になります。

ただ、この30年間は人によって異なります。はじめに確認したように、長く働き続けることで老後を短くすることも可能でしょう。

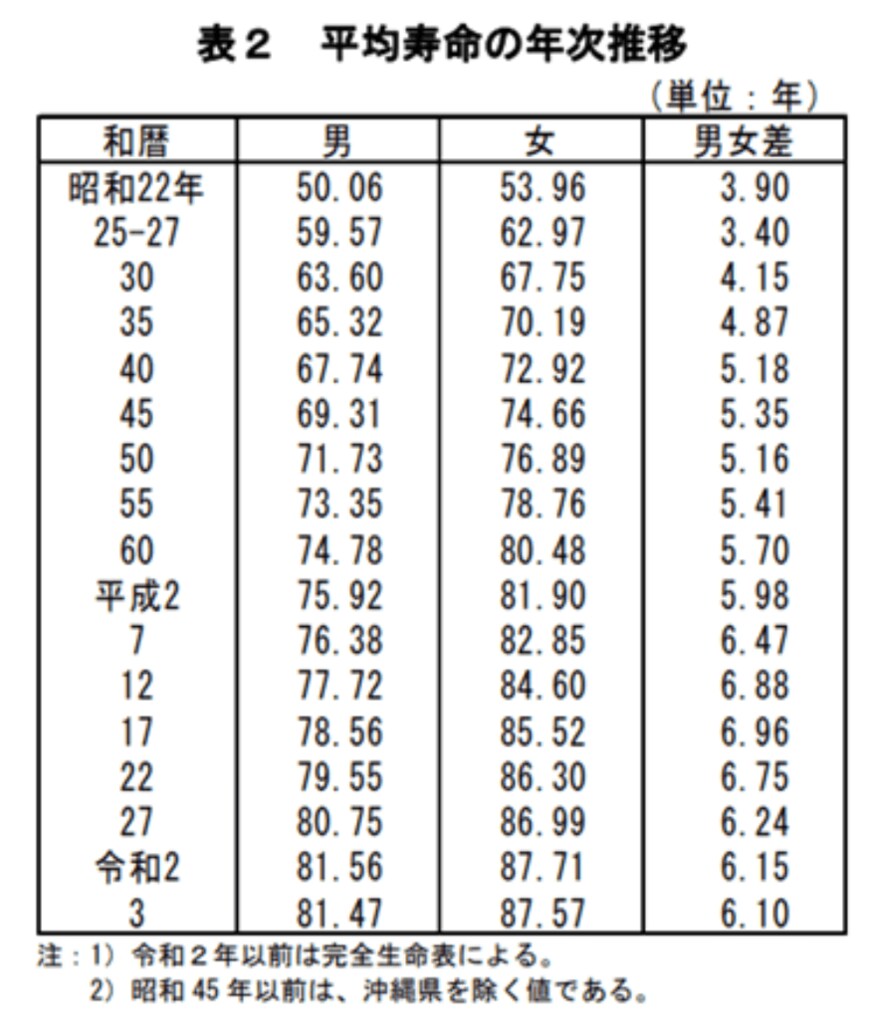

また、日本人の平均寿命は以下の通り。

出所:厚生労働省「令和3年簡易生命表の概況」(2022年7月29日公表)

男性は81.47歳、女性は87.57歳であることが分かります。

しかし、平均寿命は個人差が大きいもの。上記を見て分かる通り基本的に平均寿命は伸びていますし、医療も発達し今後さらに伸びる可能性もあります。

一方で、いつまで元気に働けるかは誰しもわかりません。

また老後2000万円問題には、持ち家が想定されていたり、介護費用が含まれていなかったり、月の収支は人それぞれという落とし穴があります。

たとえば住宅ローンの残債がある方や賃貸で生活をされている方などは、もっとかかるケースが多く、さらなる負担増となるでしょう。