投信1編集部による本記事の注目点

-

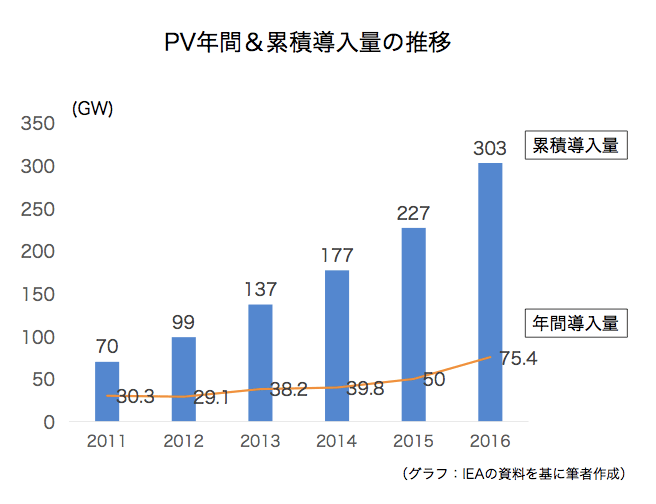

太陽電池(PV)の世界導入量が順調に拡大する一方で、PVメーカーの収益は年々厳しさを増しており、海外でも倒産・リストラが相次いでいる状況です。

太陽電池(PV)の世界導入量が順調に拡大する一方で、PVメーカーの収益は年々厳しさを増しており、海外でも倒産・リストラが相次いでいる状況です。 -

グローバル企業は再生可能エネルギーの導入に積極的で、「RE100」という国際イニシアチブには、Microsoft、Google、Apple、Facebookなど、100社近いグローバル企業が名を連ねています。

-

次世代PVとして開発が進むペロブスカイト太陽電池(PSC)に関する東京大学によるコスト試算では、モジュール効率20%と仮定するとkWhコストは1.05~1.6円と見積られ、製造装置や流通コストを入れても国が2030年の目標に掲げる7円/kWhが可能と分析されています。

*****

太陽電池(PV)メーカーの業績が低迷している。2016年度は販売数量が伸び悩み、国内のPVメーカーは軒並み業績を落とした。PVの世界導入量が順調に拡大する一方で、PVメーカーの収益は年々厳しさを増しており、海外でも倒産、リストラが相次いでいる。

PVメーカーの収益を圧迫する最大の要因は価格下落である。FIT(固定価格買取制度)に代表される導入支援政策で普及が進んだPVにとって、発電コストの低減は自律成長を目指すうえで至上命題だ。16年はPVモジュールの価格が3割程度下がったようだが、17年はさらに1割以上下落すると予測されている。これは需要側にとっては大変喜ばしいことだが、PVメーカーにとっては死活問題となっている。

価格を下げなければ自律成長が進まないが、一方で、コスト低減が遅れると、瞬く間に利益が吹き飛んでしまう。「競争力がなくなれば市場撤退もやむなし」と突き放すのは簡単だが、PVメーカーがいなくなれば、PV自体の普及にもブレーキがかかる。PVメーカーは正念場を迎えている。

需要減で業績低迷

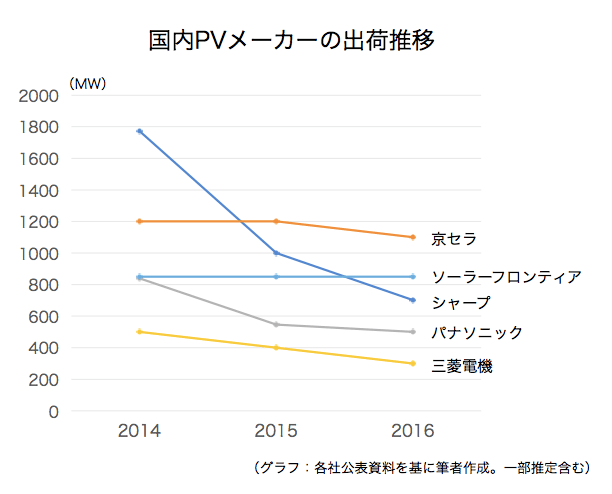

シャープ、京セラ、パナソニック、三菱電機の国内主要PVメーカーは、16年度(17年3月期)は揃ってPV事業が低調だった。シャープと三菱電機は前年同期比で3割の減収、京セラ、パナソニックも減収だった。

収益性も悪化している。京セラはセグメント全体では156億円の事業利益を確保したが、PV事業に関しては「ほとんど利益が出ていない」という。パナソニックも16年度は赤字に転落した。シャープは原材料契約の見直しやコスト低減で16年度は22億円の黒字を確保したが、前年度(15年度)には184億円の巨額赤字を計上している。

昭和シェル石油のエネルギーソリューション事業(CIGSを展開するソーラーフロンティア含む)は16年度(16年12月期)は増収だったが、円高、価格下落で2期連続の営業赤字となった。

PVの販売数量も減少している。16年度におけるシャープのPV販売数量は700MWだったが、14年度と比較すると6割も減少している。パナソニック、三菱電機もこの2年間で販売数量はおおむね4割減少した。

一方、京セラは1100MW、ソーラーフロンティアは850MWを販売した。販売数量だけを見ると、この2年間は同水準を維持している。もっとも、5社平均では、16年度の販売数量は14年度比で4割程度減少したようだ。

2/7

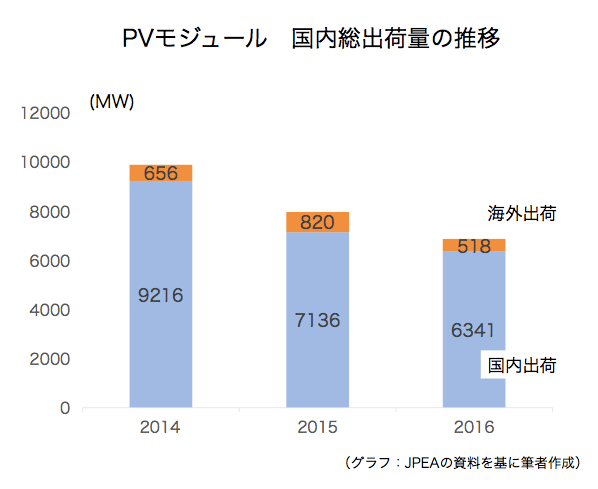

太陽光発電協会(JPEA)の統計によると、16年度のPVモジュール総出荷量は15年度比で1割以上減少したが、日本企業の出荷は2割以上減少した。また、国内出荷における海外生産モジュールの比率が6割を超えるなど、国内生産の縮小を裏付ける結果となった。日本企業の国外出荷(輸出)も15年度比で3割以上減少した。

3/7

事業環境の悪化でPV関連企業の倒産も増えており、17年春には、両面受光型PVセルを製造するPVGソリューションズ(神奈川)、PVモジュールの製造・販売を行うZEN POWER(福岡)が相次ぎ破産した。

東京商工リサーチの調査によると、16年度におけるPV関連事業者の倒産件数は68件で、15年度の61件を上回り過去最高を更新したという。ノウハウの蓄積が乏しいにもかかわらず、安易に事業参入して破綻するケースが目立つと同社は分析している。

あの頃は……

「あの頃、日本のPVメーカーは元気だったなぁ」とノスタルジックな感傷に浸る気はないが、実際に00年代、日本のPVメーカーは市場で大きな存在感を発揮していた。シャープは00年にPV生産世界トップに立って以来、7年連続で世界トップを守り続けた。

06年のPV世界生産量トップ10を見てみると、1位がシャープ、2位がQ-Cells(ドイツ)、3位が京セラである。さらに、三洋電機(現パナソニック)が5位、三菱電機が6位に入るなど、日本勢のシェアは50%を超えていた。生産能力を見ても日本勢は他を圧倒しており、上位5社のうち、日本企業が4社を占めていた。当時は、これら上位5社で世界のPVセル生産量の8割以上を占めていた。

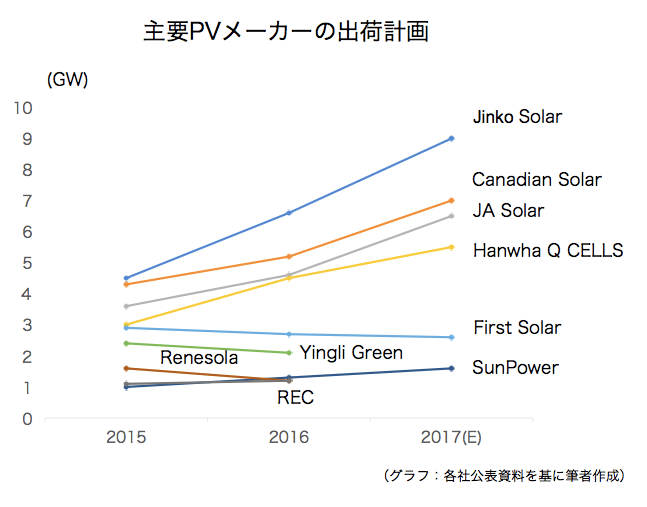

時は流れて16年。トップのJinko Solarの出荷量は6.6GWに達しており、Canadian Solar、JA Solar、Hanwha Q CELLSも4~5GWの出荷を果たした。1GW前後の出荷で足踏みする日本勢は完全に周回遅れとなっており、しかもその差は広がるばかりだ。

PV普及の黎明期、「半導体や液晶と同じ轍を踏むな」といった声が盛んに聞かれたが、やはり市場はレッドオーシャン化した。「水や権力は低きに流れる」のは世の常だが、技術や産業も日本からアジアにシフトしていく。

生産拠点相次ぎ閉鎖

PV事業が苦戦するなか、各社が打ち出したのが生産拠点の集約である。販売が頭打ちで利益も出ないとなると、生産設備を縮小するしかない。

もっとも、シャープは随分前からPVの生産を縮小している。以前は結晶シリコン(Si)だけでなく、堺(大阪)とシチリア(イタリア)に大規模な薄膜Siの生産拠点を持っていたが、現在は堺の工場で住宅用高効率PVの「BlackSolar」を生産するのみだ。生産能力は200MWで、その他の産業用PVは外部調達でまかなっている。

京セラも16年度にPV事業の構造改革を実施した。16年末にメキシコのモジュール生産を停止し、17年3月には三重伊勢工場のモジュール生産も停止した。以前はチェコや米国(サンディエゴ)にもモジュール生産拠点があったが、これらはすでに閉鎖済みだ。現在は滋賀の八日市と野洲でセルを生産し、モジュールは八日市と国内協力工場、さらには中国天津工場に集約した。

パナソニックも生産拠点の見直しを迫られている。セル生産は二色の浜(大阪)とパナソニックESソーラーシステム製造(旧島根三洋電機)およびマレーシア、モジュールは二色の浜、滋賀、マレーシアで生産しているが、16年2月から約1年間、二色の浜の生産を停止した。ハンガリーやメキシコのモジュール生産拠点は数年前に閉鎖している。

パナソニックは17年以降も国内での販売拡大が期待できないと見ており、今後、国内拠点のさらなる見直しの可能性は高い。一方、同社は米Tesla社と協業して、ニューヨークにPVセル&モジュールの新工場を建設している。17年夏から稼働を開始し、19年までに生産能力を1GWまで拡張する計画だ。生産したPVはTesla社に供給するが、中国市場への展開も視野に入れるなど、海外に活路を見出している。

ソーラーフロンティアはPVの価格下落や競争激化に対応するため、生産量や出荷量で勝負するのではなく、付加価値で勝負する戦略に切り替えた。米国や中東で検討していた工場計画を凍結し、超軽量の新型CIGSの開発に注力するという。

欧米勢も苦戦

欧米勢もPV事業で苦戦を強いられている。最近では、ドイツの大手PVメーカーのSolarWorld AGが経営破綻した。同社は16年度に1.3GWを出荷し、8億ユーロの売上高があったが、材料コスト、人件費などの経費負担が急増し赤字となった。今後も収益の改善が見込めないことから、事業継続を断念した。同社は中国のPVメーカーに対するアンチダンピング課税の急先鋒だったが、やはり価格競争のハードルは高かった。

価格競争には勝てなかった(SolarWorld)4/7

First Solar、SunPowerの米国勢も16年度はリストラを迫られた。First Solarは16年度に売上高が前年同期比で2割減少し、粗利益率の悪化、製品ロードマップの全面見直しによる多額のリストラ費用の計上などで、5億ドルを超える営業赤字となった。

SunPowerの16年度売上高は前年同期比6割増と大幅な増収だったが、やはり、売上原価の急増に伴う粗利益率の悪化、さらにはリストラ費用の増加で4億ドルを超える営業赤字となった。リストラの一環として、フィリピンのFab2(生産能力700MW)を閉鎖した。

出荷競争は4社がリード

出荷競争で先頭を走る中国勢も優勝劣敗が明確になってきた。Jinko Solarは16年度の出荷量が前年同期比5割増、売上高も同4割増と大きく増えた。JA Solarも出荷量が前年同期比で25%増加したことから増収を達成。Canadian Solarは価格下落などで売上高は伸び悩んだが、出荷量は過去最高を記録した。韓国のHanwha Q CELLSも好調だ。出荷量は前年同期比5割増で、売上高も同3割増だった。

5/7

一方、Yingli Green Energy、Renesolaは失速気味だ。Yingliは出荷量が前年同期比で1割減少し、売上高も同2割減少した。Renesolaも出荷量が前年同期比で2割以上減少し、売上高も同3割減少した。

17年度については、Jinkoが9GW、JAおよびCanadianが6GW超、Hanwha Q CELLSが5GW超の出荷を計画するなど、さらなる事業拡大を見込んでいるが、Yingli、Renesolaは出荷競争からは脱落しつつある。

グローバル企業は本気

価格競争が加速するなか、欧米企業は次々と経営が破綻し、日本企業も事業継続が危ぶまれている。巷では、「PVバブルが終わった」といったPV不要論および悲観論が囁かれているが、今さら再生可能エネルギーの流れを止めるのも難しい。

化石資源が枯渇する前に、地球温暖化が進む前に、そして原子力発電が大惨事を引き起こす前に(すでに引き起こしているが)、代替エネルギー技術を確立する必要があることには異論はないだろう。

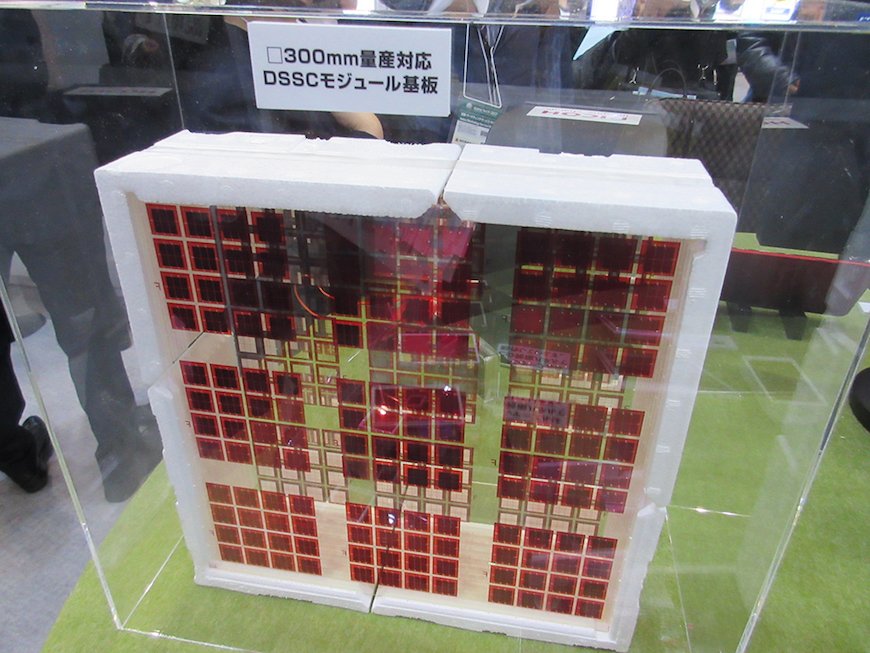

開発中の色素増感太陽電池(リコー)

6/7

実際、グローバル企業は再生可能エネルギーの導入に積極的だ。事業運営に必要な電力をすべて再生可能エネルギーから調達することを目的に掲げた「RE100」という国際イニシアチブには、Microsoft、Google、Apple、Facebookなど、100社近いグローバル企業が名を連ねている。最近では、リコーが日本企業としては初めて参加を表明した。

「RE100」に加盟するには、事業運営に必要な電力をすべて再生可能エネルギーでまかなうことを宣言する必要があるというから、各社の覚悟とモチベーションは相当なものだ。

さらに、Appleはサプライヤーにも再生可能エネルギーの活用を強く推奨しているという。サプライヤークリーンエネルギープログラムに基づき、イビデンが日本企業では初めて、再生可能エネルギー100%の活用を約束したことを発表している。「ウチは関係ないよ」と、いつまでも馬耳東風を決め込んでいると、いずれグローバル企業から相手にされなくなる危険がある。

ペロブスカイトは切り札になるか

ところで、PV分野で日本企業が生き残る道は残されているだろうか。現在主流の結晶Siは、高性能&高耐久で資源的に豊富、無害といった多くの利点があり、PVの原料としては理想的である。だからこそ、発明から半世紀を経た今でもPVの主流であり続けているわけだが、さすがに日本勢が結晶Siの価格競争から抜け出すのは難しい。しばらくは結晶Siの時代が続くと考えると、それに打ち勝つ代替技術が望まれる。

結晶Siの代替技術が何であれ、最後はコストが勝負になる。もちろん、PVにとって発電性能は重要だが、やはり決め手は価格だ。PVのコストを下げる方法はいくつかある。効率を上げ寿命を延ばせば相対コストは下がる。一方、少ない材料でつくる、安い材料でつくる、簡単な方法でつくる、早くつくる、大量につくる、といった視点も欠かせない。

製造スピードだけで比較すると、CdTeやCIGSといった化合物薄膜は結晶Siよりも圧倒的に速い。ソーラーフロンティアの最新工場である東北工場(宮城)では、基板ガラス投入からCIGSモジュールが完成するまでに要する時間は約8時間だ。First Solarはさらに早く、約3時間半でCdTeモジュールが完成する。

変換効率や耐久性で課題を残す有機系PVも、プロセスや材料コストで見た場合、大幅なコストダウンが期待できる。キーワードは「印刷」である。塗布形成できれば、装置コストが下がり、フレキシブル基板が使える。ただし、結果としてコストが下がらないと、やはり普及は進まない。

これは近年、投資競争が活発化している有機ELにも共通するポイントだ。いくら有機ELテレビが「本物の黒」を謳っても、福沢諭吉が何十枚も飛んでいくようでは特需は期待できない。

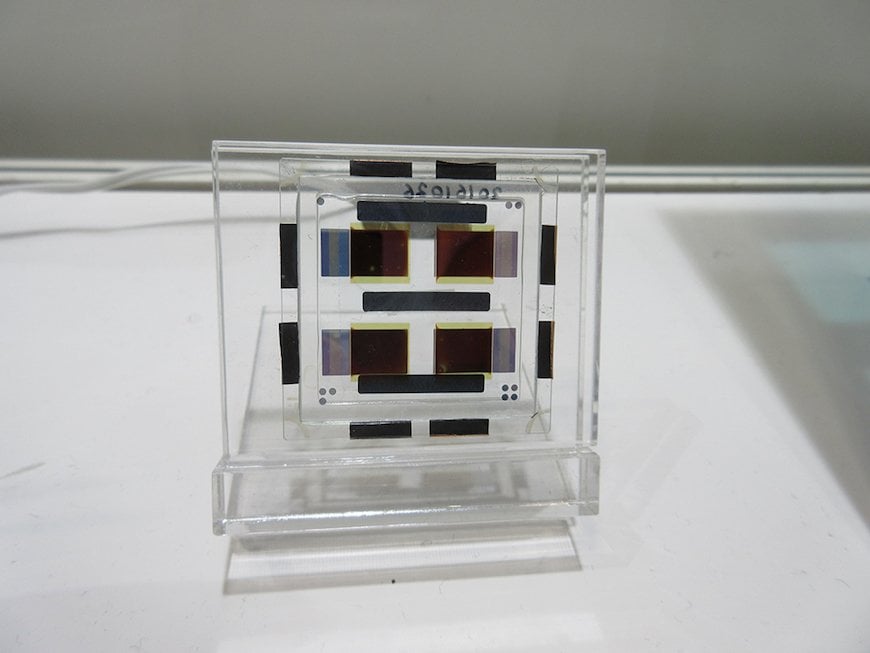

ペロブスカイト太陽電池(山形大学)

7/7

次世代PVとして開発が進むペロブスカイト太陽電池(PSC)もまた然り。PSCは17年から商業化が始まるが、結晶Siを上回るとまではいかなくても、そこそこの発電性能で、かつ安価でないと普及は難しいだろう。

ちなみに、東京大学ではPSCのコスト試算を行っており、モジュール効率20%と仮定すると、5m²のモジュール(出力1kW)の価格は1万~1万6000円程度で、kWhコストは1.05~1.6円と見積もっている。製造装置や流通コストを入れても、国が30年の目標に掲げる7円/kWhが可能と分析している。

これを見る限り、PSCの潜在的なポテンシャルは非常に高い。あとは現実の製品として市場に出すだけだ。もちろん、日本のPVメーカーにも復権のチャンスは残されている。

電子デバイス産業新聞 編集部 記者 松永新吾

投信1編集部からのコメント

PVのコスト競争が厳しいのは以前から変わりませんが、本記事にあるように企業の再生可能エネルギーへの取り組みの熱量は増しています。この現象が今後需要サイドにどのようなインパクトを与えるのかはしばらく様子を見る必要がありますが、PSCのようなグリッドパリティが現実的になればPVへの姿勢はさらに前向きなものになると思われます。

問題はそれまでにどの企業が生き残り、どの企業が技術的なイニシアティブを取るかという点です。研究開発を進めつつも現時点では設備投資競争に参加しない方が良いのか、現時点でPV産業である程度のポジションを確保しておいた方が良いのか、経営者にとっては頭の痛いところだと見ています。

電子デバイス産業新聞×投信1編集部

電子デバイス産業新聞