2021年12月に厚生労働省が発表した「令和2年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均額は月約14万円です。

ですが、この14万円という金額は、あくまで「平均値」であるという点に注意が必要です。

実際は年収による格差が非常に大きくなっていることをご存知でしょうか。

今回は年金制度をおさらいしながら、年金受給額の「年収」による残酷過ぎる格差ついてお話していきます。

【注目記事】働き続けるか、もう辞めるか。65歳時点の平均余命は約20年間「65歳以上・無職世帯」の貯蓄はいくらか

1. 年金制度をわかりやすく解説

まずは日本の年金制度をわかりやすくご説明します。

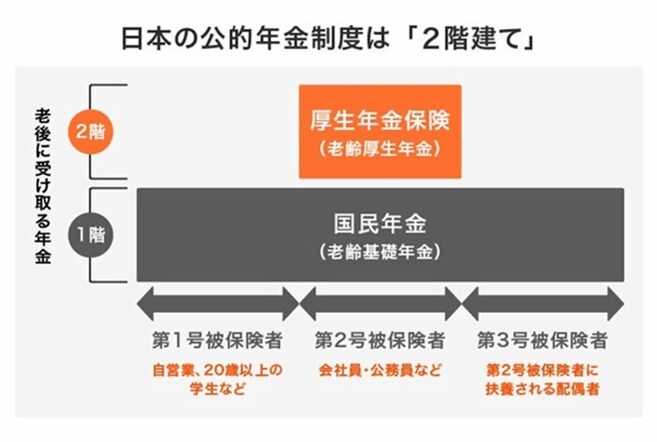

日本の公的年金制度は、「国民皆年金」となっています。

20歳以上の全ての人が加入する国民年金と、会社員が加入する厚生年金などによる、いわゆる「2階建て」と呼ばれる構造になっています。

1.1 年金制度(第一号被保険者・第二号被保険者・第三号被保険者)の特徴

- 第一号被保険者:国民年金のみに加入している人(自営業者など)。毎月、一律の保険料を自分で納める

- 第二号被保険者:厚生年金や共済年金に加入している人(会社員や公務員など)。収入に応じた保険料で、毎月の保険料を会社と折半で負担する。

- 第三号被保険者:専業主婦など扶養されている人(第三号被保険者)。個人としては保険料を負担する必要はない。

老後には全ての人が老齢基礎年金を、厚生年金などに加入していた人は、それに加えて老齢厚生年金などを受け取ります。