【注意!】年末ジャンボ当選者に税金がかからなくても贈与税や相続税はかかるかも

もし、年末ジャンボ10億円に当せんしても、その本人に税金がかかることはありません。

しかし、場合によって、贈与税や相続税がかかってくることもあります。贈与税や相続税がかかる場合について説明します。

【贈与税がかかる場合】

年末ジャンボの当選金を家族や親戚、友人などに配った場合、その分配金を受け取った人に「贈与税」がかかります。

贈与税は、その年の1月1日から12月31日までの1年間に贈与によりもらった財産の価額にかかる税金です。

贈与税を計算するときは、まず「贈与を受けた金額−基礎控除110万円」で、基礎控除後の課税価格を確定させます。贈与を受けた金額が110万円であれば、基礎控除額110万円を差し引くため、課税価格は「0」。贈与税はかかりません。

しかし、贈与を受けた金額が仮に500万円だったとしたら、どのくらいの贈与税がかかるのでしょうか。実際に計算をしてみましょう。

《妻が夫へ500万円を贈った場合の贈与税》

課税価格の確定:500万円−110万円(基礎控除)=390万円

贈与税の計算式:「基礎控除後の課税価格×税率−控除額」です。

<一般贈与財産用>(一般税率)

上記の税率表より「基礎控除後の課税価格」400万円以下の税率・控除額をあてはめると贈与税は以下のとおりです。

贈与税の計算式:390万円(課税価格)×20%-25万円=53万円

【相続税がかかる場合】

もし、年末ジャンボの当選金を受け取った人が、お金を使い切ることなく相当な額を残して亡くなった場合は、相続人に対し相続税がかかります。

相続税は、相続人の人数などにより税金の計算が異なります。上述の贈与税の計算のように単純にはいきません。ざっくりした例で計算してみましょう。

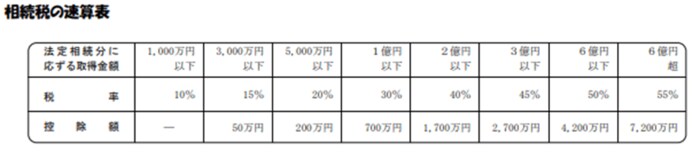

《速算表による相続税額の計算方法》

宝くじの残りの財産が1億、法定相続人が配偶者と子2人の場合

課税遺産総額:1億円(課税価格の合計)-4800万円(遺産に係る基礎控除)=5200万円

<相続税の速算表>

2/3

出所:国税庁「相続税の申告」

<相続税の総額の計算>

- 配偶者(法定相続分の1/2)2600万円×15%(税率)-50万円(控除額)=340万円

- 子(法定相続分の1/4)1300万円×15%(税率)-50万円(控除額)=145万円

配偶者と子2人を合わせると「340万円+(145万円×2人)=630万円」が相続税の総額となります(ただし、相続税は個別の条件により、結果が大きく異なります。目安にとどめておいてください)。