「パフォーマンスがいい」投資信託(ファンド)とは、リスク対比リターンの良いものであるということを以前の記事でご説明しました。しかし、「リスク=収益率の標準偏差」と言われてもピンとこないかもしません。また、どこを見ればリスク値が出ているか、実際に目にされたことはあまりないのではないでしょうか。

リスクの計算は、数銘柄程度ならEXCELで関数機能を使えばできるレベルです。ただ、銘柄が増えるとデータが多数にわたり、自分で計算することは不可能ではないにせよ、それ自体は重要なことではありません。

計算結果は後ほどご紹介するサイト等を見ればよいので、その値を使ってリターン比の有利なファンド探しやマーケット環境に応じた資産選択に時間を使う方がよほど大切です。しかし、リスクの計算式は高校レベルの数式ですから、その意味を文系出身の筆者が解釈した方法で理解しておいていただければと思います。

計算プロセスを詳しく理解する必要はありませんが、計算結果の大小(=リスク値)がどういう要因で変わるかを基本的に理解しておくと、どういう銘柄分散がリスク値を減らせるか理解しやすいと思います。

リスクの計算式の意味合い

標準偏差=√ポートフォリオの分散、すなわち分散の平方根です。そして、単純化するとAとBの2銘柄のみ保有するポートフォリオの分散は次の式で表されます。ここでσA、σBは各銘柄の標準偏差、A、Bは各銘柄の保有比率です。

おそらく理系の人なら抵抗を感じず、文系の人ならできれば読み飛ばしたくなる式ですね。

実はこの式の3つのパーツを正(+)負(-)の符号だけに着目すると計算結果の大小が極めて簡単に見えてきます。

まず、最初の2つの項であるσA2A2とσB2B2は標準偏差および保有比率の各々の二乗なので必ず正の値を取り、かつ各数値の絶対値が大きいと分散の値が大きい方に働きます。

しかし、最後の「2 × 相関係数 × σAσB × A × B」は、後半は各数値とも正の数値ゆえ必ず正の値ですが、「相関係数」はプラスにもマイナスにも働きます。

この場合、相関係数とは銘柄AとBの収益率が同方向(A↑⇒B↑)に行くなら正の値、逆方向(A↑⇒B↓)に行くなら負の値になります。

そうすると3項の合計であるVを小さくする=リスク値を小さくするには相関係数がマイナスになる銘柄の組み合わせを選べばよいのです。相関係数がプラスだと最後の項が正なのでむしろVは大きくなります。

相関係数が正の組み合わせは、たとえばトヨタと日産のように同じ国の同業種の株式だと為替や景気動向が同じ方向に作用するので、騰落も共にする傾向が強いでしょう。

こういった組み合わせは効率的でない銘柄分散で、さらにスズキ、マツダ等、同業種の銘柄ばかり分散して増やしてもあまりリスク軽減効果はありません。

一方、良い分散とは負の相関関係を持つ資産の組み合わせです。たとえば、原油を掘るアメリカ企業のエクソンモービルと日本航空(JAL)の組み合わせを考えます。

前者は原油価格が上がると収益が増え株価が上がる、また株価がUSドル建てなのでドル高はポートフォリオの中で他通貨比でプラス要因です。JALは逆に原油高で燃料コストが上がり、ドル高円安は燃料や航空機の輸入コストの上昇要因なのでマイナスです。

ゆえに、この2つの銘柄を組み合わせると反対方向の動きをする傾向にあると言えるでしょう。個別銘柄に限らず、一般的に景気が良くなると株価は上がるが、金利が上がって債券価格は下落するので同じ国の株式と債券の組み合せは良い分散といえます。

以上をまとめると、銘柄分散といってもむやみに数を増やしてもリスク値を小さくすることにならず、負の相関になる組み合わせを選べば少ない銘柄でも有効な分散効果が期待できるというわけです。

リスク値の意味合い

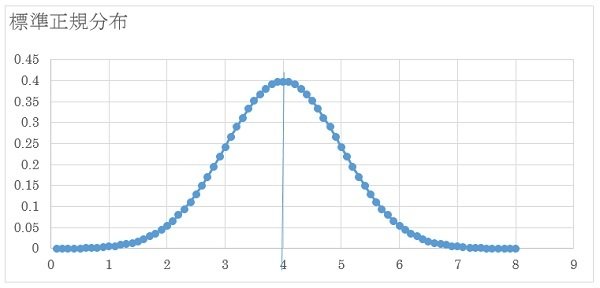

次に、リスクを標準偏差で表す意味について説明します。金融理論は、収益率が標準正規分布するという仮定をしていますので、期待収益率が5%としたら5%を中心に1標準偏差(σ)なら約68%、2σなら95%、3σなら99%の場合が収まることになります。

リスク=標準偏差の値が大きいと、そのバラつきが大きい(標準正規分布のベル型カーブが横に広い、図1参照)ということです。

近年、リーマンショックのように大きなショックイベントで3σさえも超えて下落したことがあり、“カーブの端(テール)まで行く”という意味で、そういう稀に起きることを「テールリスク」と呼びます。

リスクがあるなら投資したくないという方は、どこまで(1σ=通常の動きの範囲内、3σ=ほとんどのケースが収まる、テールリスク=カーブの端を超える想定外)の腹づもりで投資するかをリスク値で把握して感覚をつかんでください。

図1:標準正規分布の一例2/4

上記で期待収益率が4%、標準偏差が1%(=1σが1%)とすると、収益率が3~5%(=4%±1σ)の間に収まる確率が68%、1~7%(=4%±3σ)の間が99%、1%未満や7%以上になるのは99%起こらないテールということです。

ファンド毎のリスク値をどこで見る?

では、最後に各ファンドのリスクを無料で見ることができるサイトを数例ご紹介します。

1.モーニングスター

同サイトでは、国内投信のリスク値と騰落率実績を基本的にほとんど調べられます。無料サイトですが、運用会社や資産クラスが異なるファンドも比較して見られます。

ただ、同種ファンド内のランキングが出ていますが、同種ファンドとして何が含まれているかは見ることができないので、ランキングを鵜呑みにせず自分が比較したいファンドを選んで比較して見ることをお勧めします。

以下の図2の出所は「HSBC BRICオープン」の分析ページです。

図2:パフォーマンス(2017年6月13日時点)3/4

出所:モーニングスター「HSBC BRICオープン」の分析ページをもとに作成

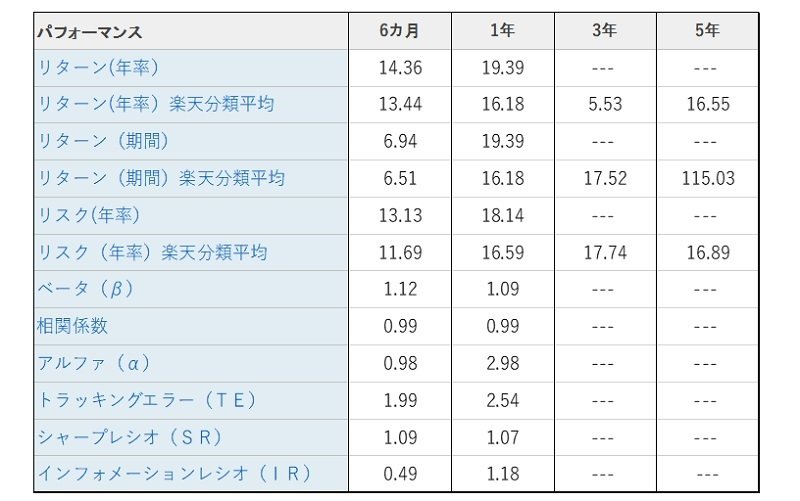

2.楽天証券、SBI証券等

モーニングスター同様に国内投信のリスク値と騰落率実績を調べられますが、各販売会社の取扱いファンドに限られます。

以下の図3は楽天証券の例です。出所は「たわらノーロード 先進国株式」の分析ページで、リスク(=標準偏差)や前に述べたβやαトラッキングエラー等もページ下部に出ています。

図3:リスクリターン(税引き前)詳細 2017年6月9日更新4/4

出所:楽天証券「たわらノーロード 先進国株式」分析ページをもとに作成

林 俊宏