2017年1月から公務員や専業主婦など従来は加入できなかった人にも対象が拡大し、20歳以上60歳未満のほぼすべての人が加入できるようになったiDeCo。制度拡大から間もなく半年が経過しますが、加入申し込みでスタートダッシュを見せたのは公務員の方だといいます。公務員の方がiDeCoに加入するのには、節税などのメリット享受はもちろん、減額が見込まれる年金を補てんする目的があるようです。

公務員の年金制度は「3階建て構造」

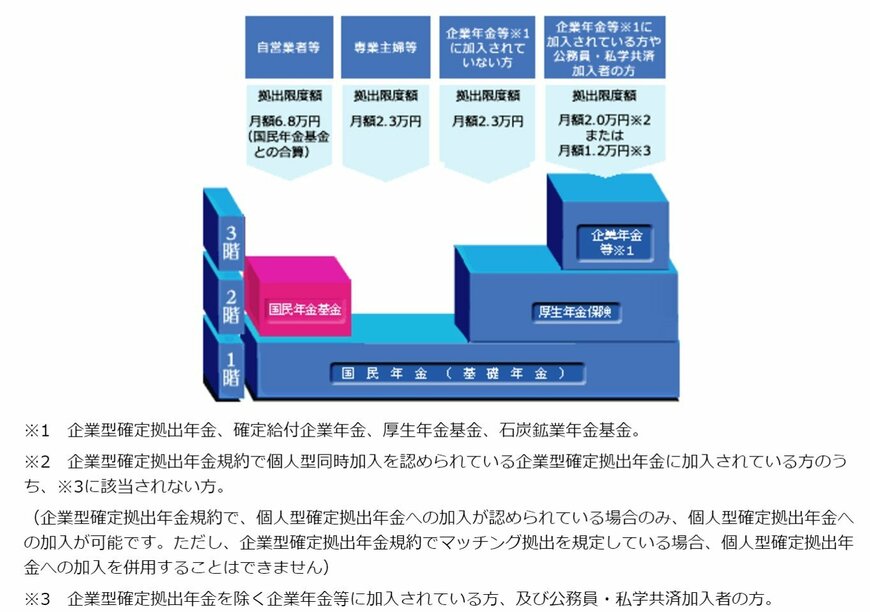

日本の公的年金制度は、全国民に共通する国民年金(基礎年金)と、企業などに勤める人が加入する厚生年金の「2階建て構造」です。公的年金に上乗せされる企業年金などを含めて年金制度を「3階建て」とたとえる場合もあります。

公務員については1階部分に相当する国民年金に加え、これまでは2階部分に相当する年金制度として「共済年金」がありました。しかし共済年金は2015年に官民格差の是正などを目的として厚生年金に統一されています。また、3階建ての3階部分についても「職域年金(職域加算)」という制度がありましたが、これは年金制度の統一にともなって廃止され、その代わりに「年払い退職給付」が新たに創設されています。

このように公務員の年金制度は3階建ての構造になっているのですが、これまで厚生年金と比べ低く抑えられてきた保険料率は厚生年金と同率まで段階的に引き上げられる予定ですし、3階に相当する部分についても従来の職域加算におけるモデル年金月額が約20,000円だったのに対し、年払い退職給付では約18,000円とされており、減額となっています。公務員がiDeCoの加入に積極的なのは、減額分をiDeCoで補完しようと考える人が多いことの表れかもしれません。

年金の減額分はiDeCoで節税しながらしっかり積み立て?

iDeCoでは、厚生年金に加入する人(第2号被保険者)が月々積み立てられる掛け金の額は、勤めている会社の企業年金の有無などによって変わります。たとえば企業年金がないサラリーマンの場合、拠出限度額は月々23,000円(年間276,000円)ですが、公務員の場合の拠出限度額は月々12,000円(年間144,000円)です。

公務員がiDeCoで積み立てられる額は決して大きくはありませんが、iDeCoでは掛け金が全額所得控除になります。課税所得にもよりますが30歳独身・年収300万円であれば、公務員の拠出限度額である月々12,000円ずつ積み立てた場合、年間で約20,000円程度は節税できる計算です。また、年間で運用益も非課税です。さらに受け取り時にも税制面で優遇があります。こうしたメリットを十分生かすことで、将来受け取れる年金を増やすことにつながっていくといえます。

まとめ

いかがでしたか? 公務員の場合、年金の減額が目に見えていることがiDeCo加入を急がせるひとつの要因になっている可能性はあるでしょう。一方、一般企業に勤めている会社員にしても老後に向けた資産形成の重要性は同じです。iDeCoは節税をはじめメリットが多い制度です。長い目でみた資産づくりのために活用を検討してみていかがでしょうか。

【PR】

>>楽天証券のiDeCoについて詳しくみる(初心者でも厳選ファンドから選びやすい)[PR]

>>SBI証券のiDeCoについて詳しくみる(品揃え抜群。選べるファンドが多い)[PR]

LIMO編集部