結婚しないと決めた人がはじめたいこと3. 長く働くキャリアプランの形成

国民年金の加入期間が65歳未満までに延長が検討されるなど、年金を巡る不安が高まっています。

令和4年度の国民年金保険料は1万6590円であり、保険料は年度によって変わります。

65歳未満までの延長が決まれば、60~64歳まで月1万円台後半の負担が増えることに。加えて年金の受給開始年齢も今は65歳からですが、今の現役世代が老後を迎える頃には伸びているかもしれません。

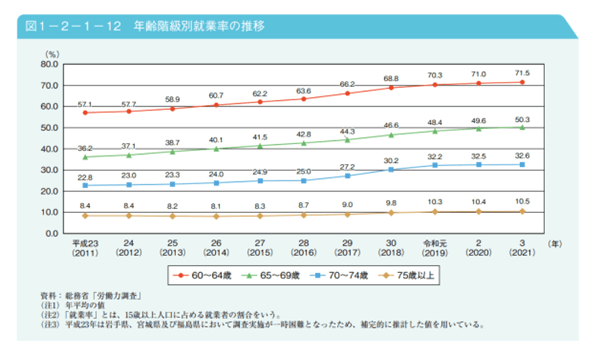

また、今は60歳代でも半数が働く時代です。

セカンドライフをどう過ごしたいかは個人差ありますが、長く働けば貯蓄を切り崩すスピードを遅らせることができ、また貯蓄も可能でしょう。

長く働くことを考えたキャリアプランを考えておくと安心でしょう。

結婚しないと決めた人がはじめたいこと4. ひとりだからはじめやすい資産運用

最近話題のつみたてNISAやiDeCo。貯蓄や老後資金準備に有効で、特につみたてNISAは20~30歳代の加入が増えています。

日本証券業協会「NISA口座開設・利用状況調査結果 (2022年6月30日現在)について」によれば、年代別のつみたてNISA口座数で多い順に30歳代の146万口座、40歳代の109万口座、20歳代の99万口座です。

つみたてNISAは自分で投資信託などから金融商品を選び、毎月一定額を積み立てる積立投資で、通常約2割かかる運用益に対する税金が非課税になります。

2/3

出所:金融庁「つみたてNISA早わかりガイドブック」

平均年収が30年間変わらないと言われ、低金利の日本では、預貯金だけでなく投資もしながら老後に備える必要性が高まっています。

リスクがある資産運用。家族がいても現代の状況では検討をおすすめしますが、ひとりであれば比較的はじめやすいところはあるでしょう。

ただし運用のリスク度合いはさまざまであり、またきちんと情報収集をする必要があります。リスクを抑えながら自分に合った運用ができるといいですね。