年金、収入…お金面でも起こる専業主婦叩き

専業主婦世帯が減ったことに合わせて、「お金」の面でも専業主婦が叩かれやすくなっています。

たとえば、年金について。

2022年10月には、パートの厚生年金の適用が拡大されました。2024年にはさらに拡大される予定となっており、扶養内で働く女性はだんだん減るでしょう。

また、先日は国民年金の保険料の支払いが45歳までになることや、iDeCoの加入が69歳までになることが検討されると報道され、公的年金への不安が具現化されるような法改正案がたびたび出ています。

それにあわせて叩かれやすいのが、国民年金の第3号被保険者である専業主婦。

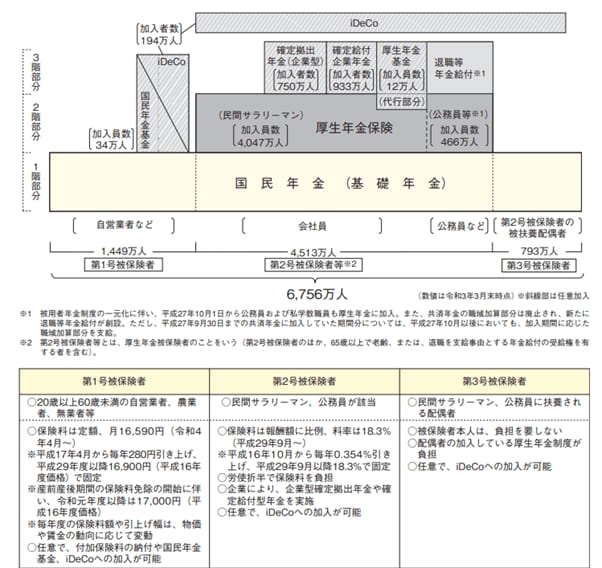

日本の年金は、国民年金と厚生年金の「2階建て」となっています。

2/3

出所:厚生労働省「令和4年版厚生労働白書」

国民年金の第3号被保険者は会社員や公務員に扶養される専業主婦が加入するもので、保険料を払う必要がありません。

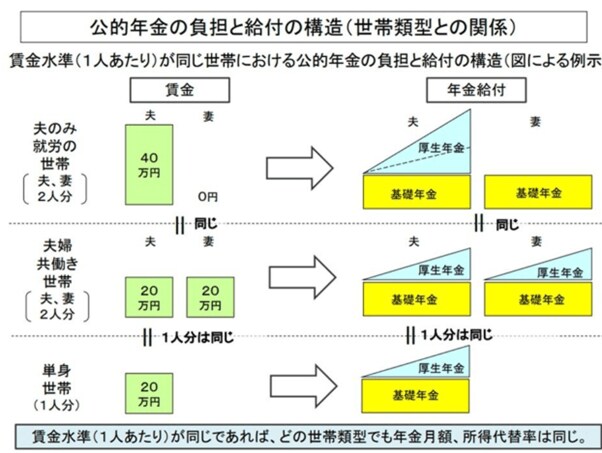

そのため専業主婦が叩かれやすくなるのですが、公的年金の支給基準は世帯収入と人数で決まるため、一人あたりの賃金水準が同じ世帯であれば、どの世帯類型でも年金の総額が同じになる仕組みとなっています。

3/3

出所:厚生労働省「第9回社会保障審議会年金部会」資料4「2019(令和元)年財政検証関連資料

世帯で見ると専業主婦が優遇されているわけではないのですが、世間では保険料を払わないからずるいという公式になってしまっています。

また、平均年収が上がらず、物価高も相次ぎと日本は経済的に厳しい状況が続くため、専業主婦が叩かれやすくなっているのでしょう。