4. 給料は毎月支払われるが、年金は2か月に1回しか支払われない

将来、年金だけで生活する場合、給料と大きく違うのは、支給される間隔です。給料は毎月支払われるものですが、年金は、2か月に1回しか支払われません。

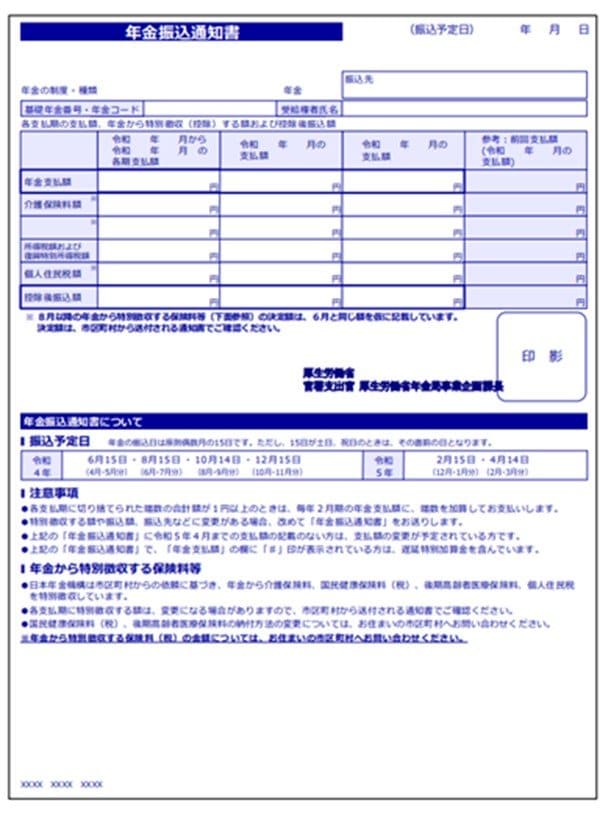

年金の支給は、2月、4月、6月、8月、10月、12月の年6回だけです。支給される年金額については、毎年6月に届く「年金振込通知書」に2か月分が記載されています。

2/2

出所:日本年金機構「年金振込通知書」

5. 厚生年金を約20万円受給した場合の手取り額

年金振込通知書で確認が必要なのは、支給額だけではありません。というのも、年金からは、国民健康保険料(75歳未満)または、後期高齢者医療保険(75歳以上)・介護保険料・所得税・住民税も2か月分が天引きされるからです。

ここからは、年金月額20万円、年額にして240万円が支給される場合の手取り額を考えてみましょう。

保険料や住民税などは、お住まいの地域の自治体ごとに異なります。今回は、東京都世田谷区の場合で確認してみましょう。

5.1 《条件》

- 東京都世田谷区在住、65歳〜74歳、扶養親族無し

- 年金は年間240万円、公的年金等の雑所得は130万円

「年金収入(240万円)―公的年金等控除(110万円)=雑所得(130万円)」

- 基礎控除額は43万円

- 所得額は130万円−43万円=87万円

1. 国民健康保険

- 所得割:基礎分保険料(87万円×7.16%=6万2292円)

- 所得割:支援金分保険料(87万円×2.28%=1万9836円)

- 均等割:(4万2100円+1万3200円=5万5300円)

- 合計額:13万7428円

2. 介護保険料

- 本人が住民税課税で、合計所得金額が120万円以上210万円未満(第8段階)に該当するため、9万2700円

3. 所得税

- 所得額は130万円−48万円-23万円※=59万円

※社会保険料控除が「国民健康保険料(13万7428円)+介護保険料(9万2700円)=23万128円」となります。

- 59万円×5%=2万9500円

4. 住民税

住民税の基礎控除は43万円と、所得税より5万円少なくなります。

- 所得額は130万円-43万円−23万円=64万円

- 64万円×10%(所得割)+5000円(均等割)=6万9000円

上記1~4の年金から控除されるものを合計すると、32万8628円となります。

これより、年金の年額240万円から約32万円を控除すると手取り額は208万円となり、年金月額にすると約17万円となります。支給される年金から約15%が控除されることになります。

なお、自治体ごとに、控除される税金・社会保険料などに違いがあるため、詳細な内容については、個々にご確認ください。

まとめ

年金も給与と同じで控除分が天引きされます。手取り額をしっかり押さえるようにしましょう。

参考資料

- 公益財団法人生命保険文化センター「令和元年度「生活保障に関する調査」(令和元年12月発行)」

- 国税庁「民間給与実態統計調査(2020年分)」

- 全国健康保険協会「令和4年度保険料額表(令和4年3月分から)」

- 厚生労働省「令和2年度厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金振込通知書」

- 世田谷区「保険料の計算方法」

- 世田谷区「世田谷区の介護保険料額」

- 国税庁「No.2260 所得税の税率」

- 世田谷区「住民税について」

舟本 美子