住民税が課税される仕組み

では、住民税はどのような仕組みで計算し、課税されているのでしょうか。

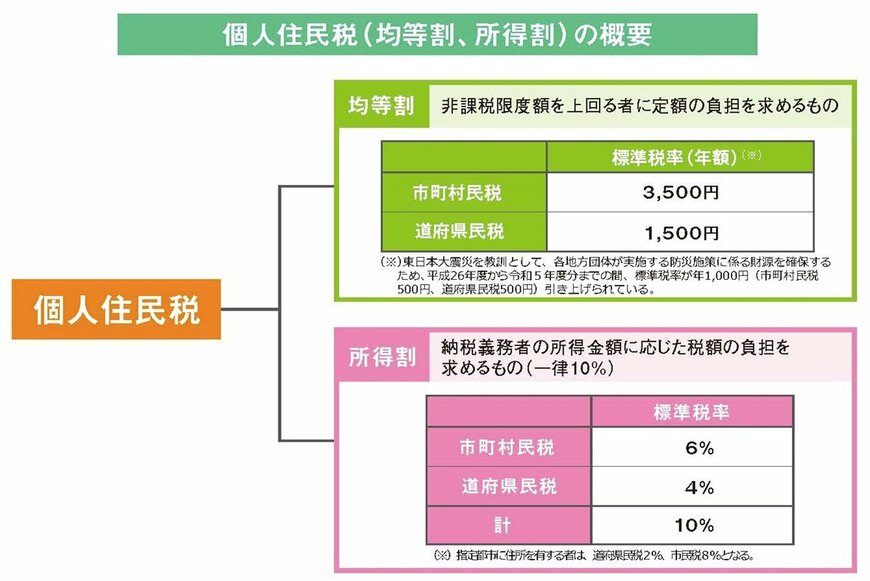

住民税課税の仕組み:均等割

所得金額に関係なく、誰に対しても一定の額が課税されます。

「都道府県民税」の均等割額は1500円、そして「市区町村住民税」の均等割額は3500円となっており、合計して5000円が課税されることになっています。

自治体によって違いはあるものの、現在日本のほとんどの自治体がこの額を採用しています。

住民税課税の仕組み:所得割

均等割と異なり、所得に応じた住民税額が課税される仕組みを所得割といいます。

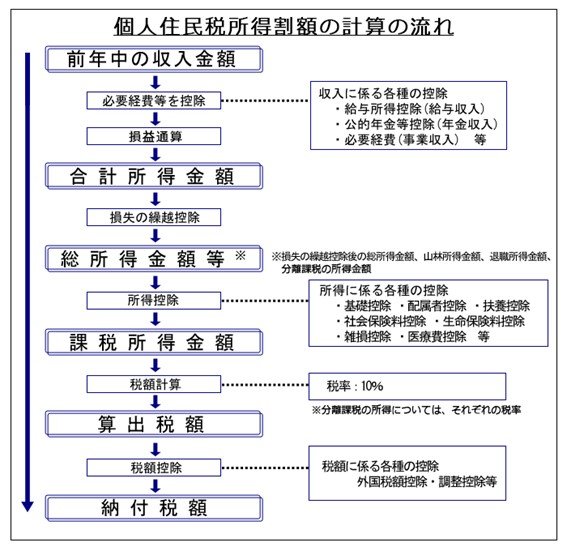

所得割額の求め方は、以下のとおりです。

1.前年の収入金額から、収入にかかる各種控除を差し引く(必要であれば、損益通算も

行う)。→合計所得金額が求められる(損失の繰越控除がある場合は適用する)

2.1で求めた総所得金額から、納税者それぞれに該当する所得控除額を差し引く(所得税の所得控除とは控除額が異なる点に注意)。

3.2で求めた課税所得金額に税率を乗じて所得割額を求める。

2/3

出所:東京都主税局「個人住民税」

ちなみに、所得割額の税率は一律10%です。

この10%の内訳は、都道府県民税が6%、市区町村住民税が4%です。さらに、税額控除がある場合は、最終的に税額控除額を差し引いた金額が所得割額になります。

また、住民税として徴収されるものに、預貯金の利子や上場株式の配当、株式などの譲渡益に課税される「利子割」や「配当割」、「株式等譲渡所得割」もありますが、これらは都道府県民税のみの扱いとなる点も覚えておきましょう。