時間を味方につける

資産形成では「時間を味方につける」という言葉がよく使われます。少しでも早く投資を始めることは複利効果が効く時間が長くなり、最終的に資産形成の大きな力になります。その点から見ると、20代でも老後に向けて早くから資産形成を始めることは重要だといえます。

年率3%で運用できる金融商品に25歳から毎月2万円を65歳まで40年間投資をしたときの残高は、税金や手数料を考慮しなければ1,900万円弱に達します。同じ資産形成を35歳から始めるとその金額は1,200万円弱ですから、10年間の拠出額の違い240万円を念頭に入れても、この10年間の差はかなり大きなものといえます。

資産形成用の資金を所得に対する比率で考える

資産形成を考えるときにもう一つ大切なのが、いくらの金額で資産形成をするかです。毎月2万円なのか3万円なのかということですが、もう少し現実的に考えると「給料の何%を資産形成に回すか」ということです。海外ではこれをSaving rateと呼んでいます。すなわち「資産形成に回す資金額=所得 × Saving rate」です。

英国では2018年までにすべての企業が企業年金を導入することが義務付けられ、その年金への月額拠出金額の最低水準が8%と決められています。また、米国では15%を目標にすべきとの議論も出ています。

日本ではどうでしょう。あまりこうしたSaving rateでの議論は少なく、金額での議論が多いように思います。ちなみに、年収400万円の人が月額4万円を資産形成に回すとすればSaving rateは12%となります。3万円なら9%です。比率で考えるのは、所得が上がればその分資産形成に回す資金も増やすことができるという考え方が背景にあります。

所得を増やす努力も資産形成を進める大切な切り口

しかも、所得が多くなるとその比率自身も上げやすくなります。特に若い人たちにはSaving rateという考え方とあわせて所得水準にも目を向けてほしいところです。所得が多くなれば比較的容易にSaving rateを上げることもできるのです。将来を含めて所得(月収)を増やすための努力=自己投資は将来の資産形成の金額を増やすことにつながります。

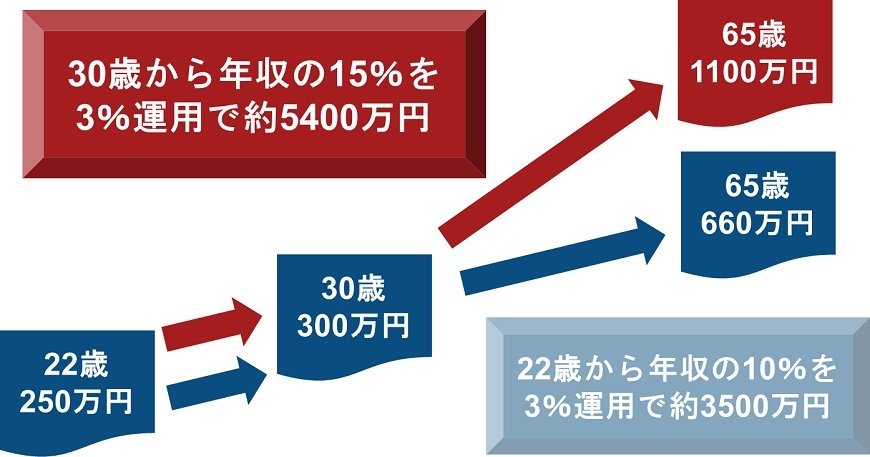

具体的な数値を挙げてみます。グラフの青のパターンは、22歳で年収250万円、その後30歳で300万円、そこから先は直線的に年収が増えて65歳の時点で660万円を想定しています。その間、年収の10%を資産形成に回し、年率3%で運用した結果、65歳の時点でその総額は約3,500万円になります。

一方、赤のパターンの場合、22歳で年収250万円、30歳で300万円は青のパターンと同じですが、20代では資産形成資金を自己投資=将来の年収を引き上げることに費やしたと想定します。その結果、年収は青のパターンよりも高い伸びとなり、65歳で1,100万円まで直線的に上がっていくと仮定します。

資産形成は30歳からのスタートと遅れることになりますが、年収が高く、15%のSaving rateで資産形成に回せるようになったとします。その場合の65歳時点の資産総額は約5,400万円にまで高まります。

資産形成の力になるのは単に投資期間だけでなく、年収を上げる努力やその収入からどれくらい資産形成に資金を回すかも大きな影響を持っていることが理解できると思います。資産形成は金融資産への投資だけでなく、自己投資も含めて総合的に考えていきたいものです。

20代で考えること

注:青い線は年収が22歳250万円から30歳で300万円になり、その後65歳まで660万円まで直線的に伸びると仮定。その間、22歳から年収の10%を年率3%の資産運用に回した結果、65歳で約3,500万円になることを示す。赤い線は30歳までは青い線と同じだが、その間資産運用を行わず、自己投資を行った結果、30歳で300万円の年収が65歳で1,100万円にまで直線的に伸びると仮定。その間、年収の15%を年率3%で投資すると仮定すると65歳で約5,400万円になる。税金・手数料を考慮していない。

合同会社フィンウェル研究所代表 野尻 哲史