4. 厚生年金と国民年金の平均額は?

老後の生活を迎えるにあたり、収入の軸となる厚生年金と国民年金の平均額をみていきます。

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」によれば、国民年金と厚生年金の平均額は以下のとおりです。

国民年金(基礎年金)の平均年金月額

- 男性:5万9040円

- 女性:5万4112円

平均額:5万6252円

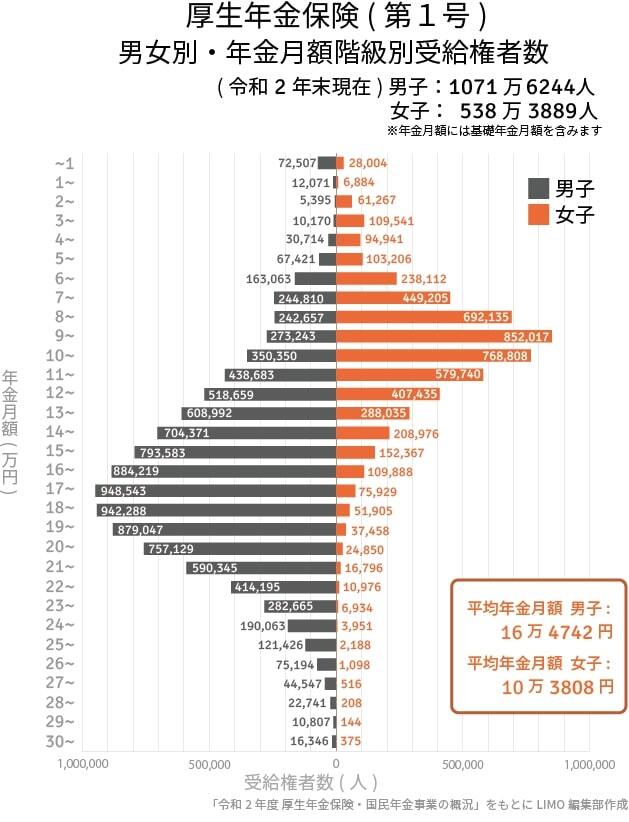

厚生年金の平均年金月額

- 男子16万4742円

- 女子10万3808円

平均額:14万4366円

会社員や公務員などが加入する厚生年金は、収入に応じて納める保険料が変わるため、個人差が大きくなっています。

5/5

厚生年金の場合、年収が多ければ将来の年金額も増えるという特徴があります。つまり、年収が低い傾向にある場合、公的年金以外の方法で老後に備える必要があるともいえるでしょう。

とはいえ、生活費にあわせて教育費や住宅ローンがかかる現役世代の場合、預貯金だけで老後資金を準備するのは厳しいでしょう。

5. 老後の資産は自分でつくる努力を

先述のとおり、預貯金だけではなく「投資」をすることが老後資産づくりの第一歩となります。

ひとえに「投資」といってもNISAやiDeCo、投資信託や株式など制度や金融資産はさまざまです。

大切なことはそれぞれのリスクを正しく理解した上で自分にあった投資方法を見つけることです。

投資する期間が長いほどリスクを軽減することは可能です。

まずは情報収集からはじめ、自分の老後をイメージしマネープランをじっくりと考えてみてはいかがでしょうか。

参考資料

田中 友梨