経済協力開発機構(OECD)の加盟国平均賃金統計 によると日本の平均賃金は下位1/3となっています。

公的年金や賃金は上がらず、物価だけが上がり続ける現状が続けば「今後の生活はどうなるだろう」と不安な方も多いでしょう。

人生100年時代と言われる今日、年金は老後の生活を支える柱です。

ただ、年金についてしっかり理解している人は少ないのではないでしょうか。

そこで今回は年金の基本や、受給額の決まり方について解説していきます。

【注目記事】厚生年金だけで「ひと月平均20万円以上の年金収入」という羨ましい人は男女で何割か

1. 厚生年金と国民年金の基本!年金制度の仕組みとは

まずは年金の仕組みをおさらいしましょう。日本の公的年金には国民年金と厚生年金の2階建てと言われています。

国民年金は、20歳から60歳未満の全ての人が加入し、年金の支給開始年齢は基本的に65歳です。

納付した保険料額に応じてその給付額が決定され、40年間滞りなく保険料を納付していると満額の年金を受給することができます。

納付額でのみ受給金額が決まるため、国民年金に関しては在職時の年収による受給額の差はありません。

続いて厚生年金ですが、こちらは会社員・公務員として勤務している人が加入する年金です。

保険料は給与に対して定率となっていますが、会社が保険料の半額を支払っているため実際に支払っている納付額は明細に記載されている保険料の倍の額です。

厚生年金の受給金額は、在職時に納めた保険料や納付月数により変動するため、収入額が高ければ高いほど、納付月数が長ければ長いほど多くの年金を受給できると言えます。

またこの保険料の中には、国民年金保険料も入っているため、厚生年金加入者は国民年金と厚生年金の両方を受け取ることになります。

2. 厚生年金と国民年金の平均受給額はいくらか

では厚生年金と国民年金は、実際それぞれいくら受給されているのでしょうか。厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」を参考にご紹介します。

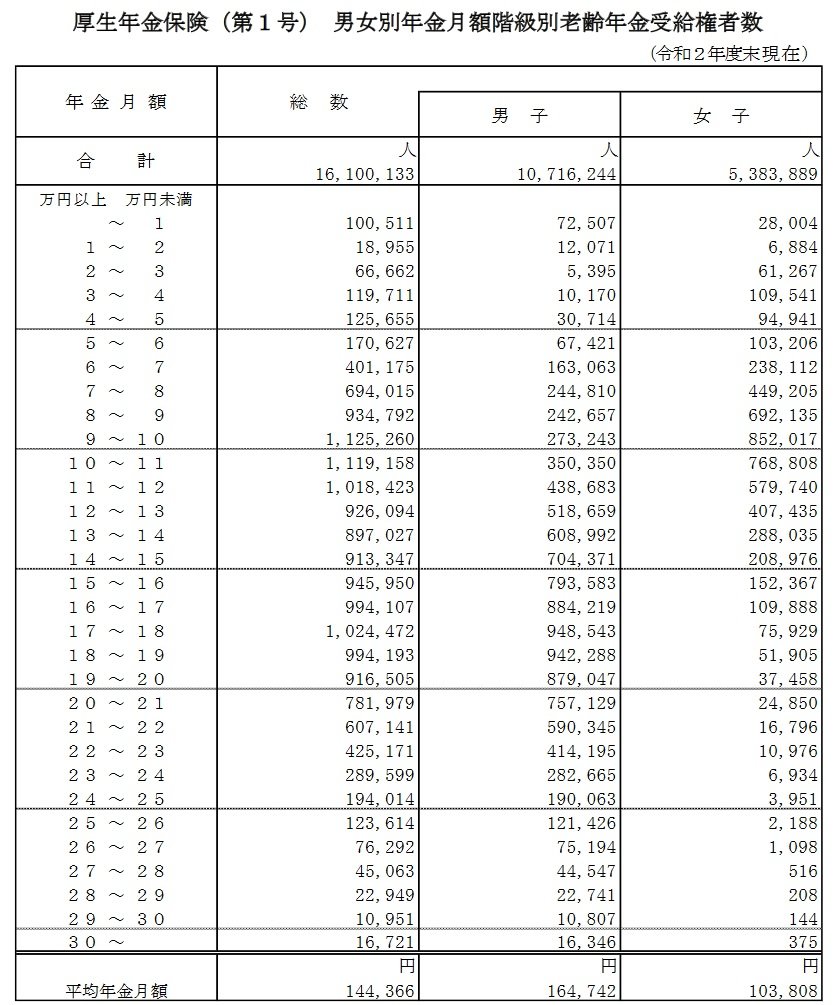

2.1 厚生年金保険(第1号)の受給額

ここからは厚生年金と国民年金の平均受給額の実態をみていきます。厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」を参考に、厚生年金の1万円レンジごとの受給者数を見ていきましょう。

2/3

出所:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

9万~12万円前後の層が多くなっています。一方で、少数ではありますが30万円以上の受給額の人もいます。受給額には大きなばらつきがあることがわかります。

続いて国民年金についても確認しましょう。

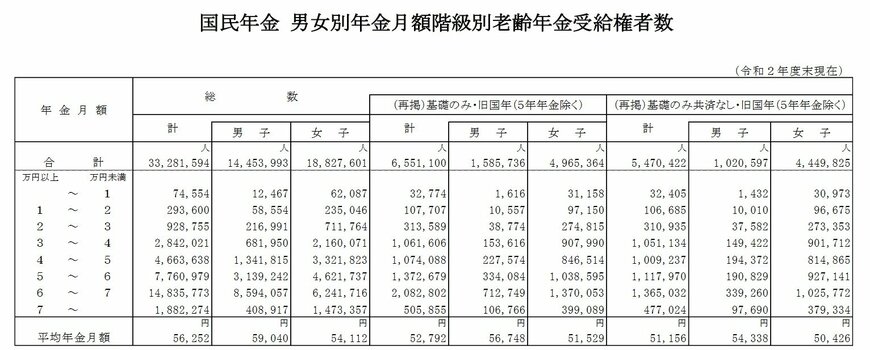

3. 国民年金の平均受給額

国民年金の受給者は3328万1594人で、全体平均は5万6252円です。国民年金の1万円レンジごとの受給者数は以下の通りです。

3/3

出所:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

国民年金は現役時代の年収に影響されないため、個人差は大きくありません。

ほぼ満額に近い6万円以上の層が多い一方で、やはり納付月数により減額されている人も多数存在していることが分かります。

4. 年収が低くても厚生年金を増やす「繰下げ受給」

厚生年金では、現役時代の年収が大きく影響することがわかりました。30万円以上を受給する人よりも1万円未満の人の方が多く、老後の格差は免れません。

少しでも受給額をあげたい場合、年収をあげるか加入期間を延ばす(長く働く)ことが選択肢になります。

もし年収アップが難しい場合は、「繰下げ受給」という方法も検討してみましょう。こちらは年金の受給開始を遅らせることで、受給額をあげるという方法です。

65歳からの受給を1ヵ月遅らせるごとに、0.7%も受給額が増えます。最大で75歳まで繰下げられるので、この場合は84%も増額できることになります。

しかし、その間は年金収入がありません。健康に長生きできる保障がないことを踏まえ、慎重に選択することが大切です。

とは言っても年収に関わらず増額できることは魅力なので、ぜひ覚えておきたい制度ですね。

5. 老後資金は自分でつくる努力を

ここまで見てきたとおり、年金の受給額は個人差が大きいものです。特に厚生年金は年収の影響がとても高く、現役時代の給与格差がそのまま年金格差につながりやすくなっています。

厚生年金の月平均は約14万円ですが、この数字に振り回されることなく「将来のお金」について考えてみましょう。

目安受給額を知るには、日本年金ネットが運営する「ねんきんネット」がおすすめです。早めに受給額をつかむことで、老後の準備を長くとりましょう。

公的年金に頼らず自分で老後資金を準備するためには預貯金だけでは困難です。

昨今の物価上昇のようなインフレリスクに対応できる資産を持つこと、すなわち資産運用が大切になります。

投資は元本保証ではないので、リスクがともないます。

おさえておくべきポイントは「長期・分散・積立て」です。投資する期間が長ければ長いほど時間が味方してくれ、リスクを軽減させることが可能になります。

収支のバランスをみながら、少しずつ運用を始めてみてもいいかもしれません。

少子高齢化が叫ばれる現代、今後も高齢化が進めば年金の受給額はますます減額されると想像できます。

老後の生活を想像し、今後のマネープランを考える時間をつくってみてはいかがでしょうか。