2. 高齢者世帯の貯蓄額・負債額は?

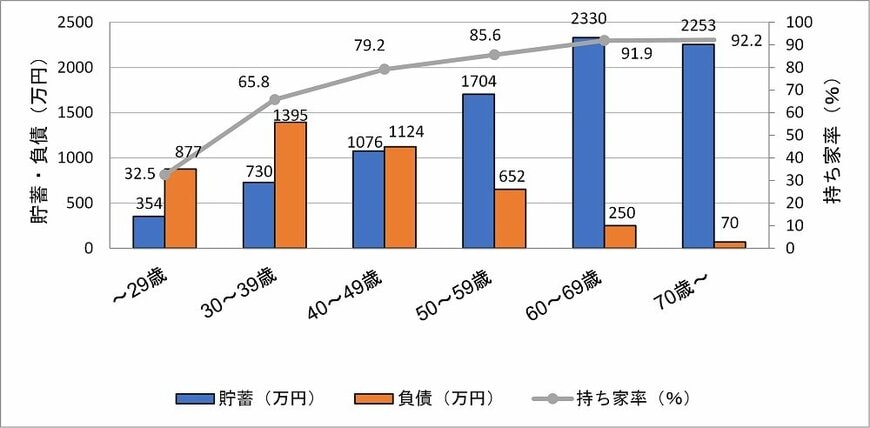

次に、高齢者世帯の資産について見ていきます。二人以上の世帯で(以下、すべて同様)世帯主の年齢階級別の貯蓄現在高と負債現在高を見ると、貯蓄現在高は年齢が高くなるにつれ増加し、60代で2330万円と最も多くなります。一方、負債現在高(ほとんどが土地・住宅にかかる負債)は30代の1395万円をピークに減少していきます(図表3参照)。

図表3:世帯主の年齢階級別 貯蓄現在高と負債現在高、持ち家率

出所:総務省統計局「家計調査年報(貯蓄・負債編)2019年(令和元年)二人以上の世帯」をもとに筆者作成

貯蓄額から負債額を引いた「純貯蓄額」は、世帯主が30歳未満の世帯で▲523万円、30代▲666万円、40代▲48万円、50代1052万円、60代2080万円、70歳以上2183万円。住宅ローンを返し終わるまでは負債が貯蓄を上回る状態が続くことがわかります。

一方、持ち家率は、年齢階級が高くなるほど増加し、60~69歳世帯で91.9%、70歳以上の世帯では92.2%ですから、老後の高齢者世帯の多くは自宅を所有していることになります。

また、貯蓄現在高の分布を二人以上世帯全体と60歳以上の世帯で比べてみると、貯蓄額が少ないグループと多いグループで差が大きいのが見て取れます。

2500万円以上の貯蓄を有する世帯では、世帯主が60歳以上の世帯が32.0%で2人以上世帯全体の22.3%を約10ポイント上回っています。逆に貯蓄が300万円未満の世帯では、60歳以上世帯は15.8%で、2人以上世帯全体の22.0%より6ポイントほど少ないという結果です(図表4参照)。

図表4:貯蓄現在高の分布

出所:総務省統計局「家計調査年報(貯蓄・負債編)2019年(令和元年)二人以上の世帯」をもとに筆者作成

ちなみに、貯蓄現在高の中央値※は、世帯主が60歳以上の世帯が1506万円で、全世帯の1033万円の約1.5倍になっています。

※貯蓄「0」世帯を除いた世帯を貯蓄現在高の低い方から順番に並べたときに、ちょうど中央に位置する世帯の貯蓄現在高。