3. 厚生年金受給額の過去からの推移

ここまでの内容により、年齢によって厚生年金の平均額が変わることがわかりました。

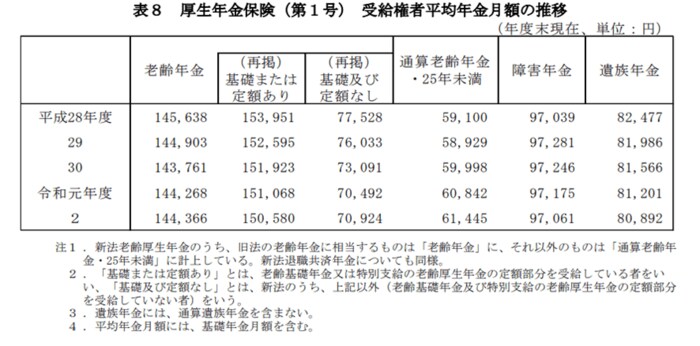

参考までに、厚生年金の受給額はどのように推移しているかも確認しましょう。

3/3

出所:厚生労働省年金局「令和2年度 厚生年金・国民年金事業の概況」

- 平成28年度:14万5638円

- 平成29年度:14万4903円

- 平成30年度:14万3761円

- 令和元年度:14万4268円

- 令和2年度:14万4366円

実は、老齢厚生年金の支給額の計算に用いる「給付乗率」は減少しており、連動して厚生年金受給額の水準も下がっています。

日本の公的年金は賦課方式をとっており、現役時代がその時代を生きる高齢者を支える仕組みです。

これにより、年金制度が破綻することはないと言われています。しかし、給付のバランスを保つために受給額が減る、あるいは受給開始年齢が遅くなるという可能性は十分にあります。

4. 厚生年金の受給額はどのように計算するのか

厚生年金の受給額は、次の計算式にあてはめて算出します。

- 平均標準報酬月額×7.125/1000×平成15年3月以前の加入期間

- 平均標準報酬額×5.481/1000×平成15年4月以降の加入期間

平成15年4月を境に、計算方法が変わっていることがわかります。これまでは賞与に年金保険料がかかっていませんでしたが、現在はボーナスからも年金保険料が天引きされていますね。

上記で求めた報酬比例部分に加え、条件にあてはまれば経過的加算額なども加わるため、実際の受給額は個々で大きく異なります。

もし年金の受給額をアップさせたいと考える場合は、現在の収入をあげるか、できるだけ長く働くことが選択肢となります。