3. 年金の「繰上げ受給」と「繰下げ受給」について【早見表もチェック】

一般的な受給は65歳からですが、年金受給を早める「繰上げ受給」と、遅らせる「繰下げ受給」という方法があります。それぞれの特徴を日本年金機構の資料を参考に確認してみましょう。

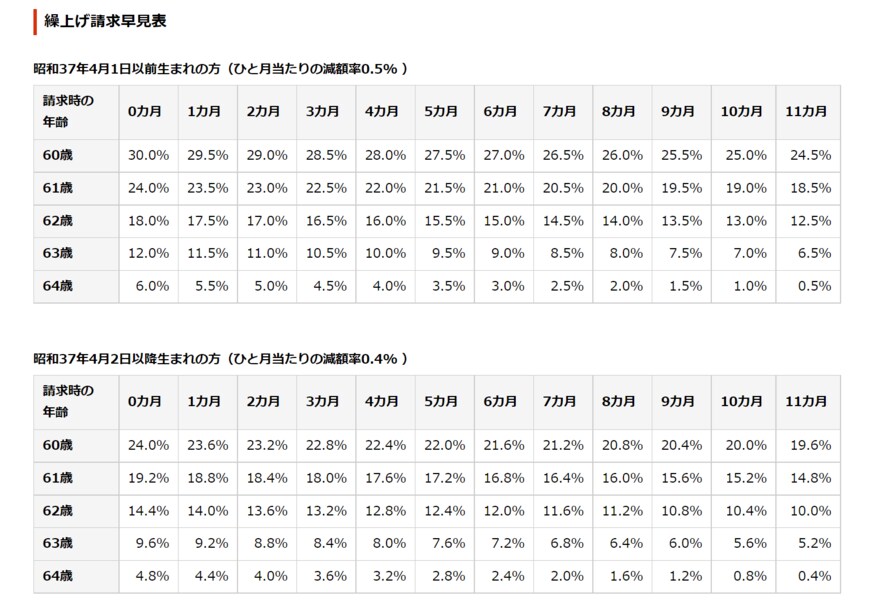

3.1 繰上げ受給

1カ月ずつ繰り上げる(早める)ことが可能なため、65歳までの無収入期間を短縮することができます。仕組みとしては、1カ月繰り上げると月に基本的には0.4%の減額となります。

減額率は昭和37年4月1日生まれの方は月0.5%、昭和37年4月2日以降生まれの方は0.4%になります。

- 減額率(最大24%)= 0.4%※2× 繰上げ請求月から65歳に達する日※3の前月までの月数※4

※1 昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなりますので、増額率は最大で42%となります。

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日になります。

(例)4月1日生まれの方が65歳に達した日は、誕生日の前日の3月31日となります。

※3 65歳以降に年金を受け取る権利が発生した場合は、年金を受け取る権利が発生した月から繰下げ申出月の前月までの月数で計算します。

60~65歳までの繰り上げ請求早見表も確認しましょう。

出典:日本年金機構「年金の繰上げ受給」

無収入期間を短縮出来る反面、受給金額が少なくなるため年金以外の収入や貯蓄が重要になるでしょう。

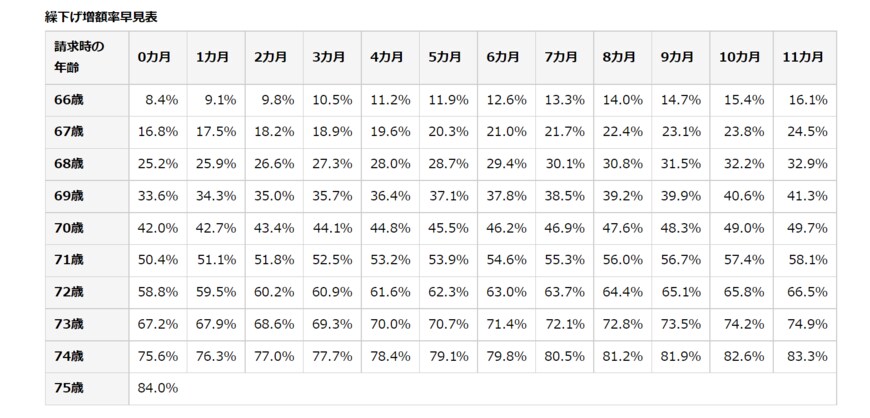

3.2 繰下げ受給

こちらは1カ月ずつ繰り下げる(遅らせる)ことで受給額を増やすことが出来ます。

- 増額率 (最大84%※1)=0.7%×65歳に達した月※2から繰下げ申出月の前月までの月数※3

※1 昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなりますので、増額率は最大で42%となります。

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日になります。

(例)4月1日生まれの方が65歳に達した日は、誕生日の前日の3月31日となります。

※3 65歳以降に年金を受け取る権利が発生した場合は、年金を受け取る権利が発生した月から繰下げ申出月の前月までの月数で計算します。

これまでの繰り下げでは70歳までとなっていましたが、2022年4月から75歳まで可能となりました。増額率も42%から84%に増加しているため、長く働く方にとっては有利に働きそうです。

上記は66~75歳までの増額率です。

ただし、繰下げ受給は場合によっては損することになってしまう場合もあるので、慎重に検討しましょう。