個人型確定拠出年金(iDeCo、イデコ)は節税メリットが大きく、そのお得感から注目を集めていますが、加入を考える人が迷うことの1つは月々の掛け金をいくらにするかだと思います。では、すでにiDeCoをはじめている人は、月々どのくらいの額を積み立てているのでしょうか。

iDeCo掛け金は月々いくらにするのがベスト?

iDeCoの掛け金は月5,000円からで、それぞれの拠出限度額までの範囲内であれば、加入者が自分自身で決めることができます(1,000円単位で設定)。

節税メリットを最大限に生かす、あるいは掛け金に対する手数料の割合を下げることだけを考えれば、限度額いっぱいまで掛け金を拠出するのが最も効果的です。一方、iDeCoでは掛け金の前納、追納が認められていません。また、掛け金の変更も毎年4月から翌年3月の間で年1回しかできません。

つまり、その時々の金銭的な余裕に応じて都度掛け金を変えることは難しいと言えます。60歳まで引き出せないことやライフステージの変化も考えれば、まずは無理のない金額に設定することが重要になってきます。

データで見る掛け金の拠出状況

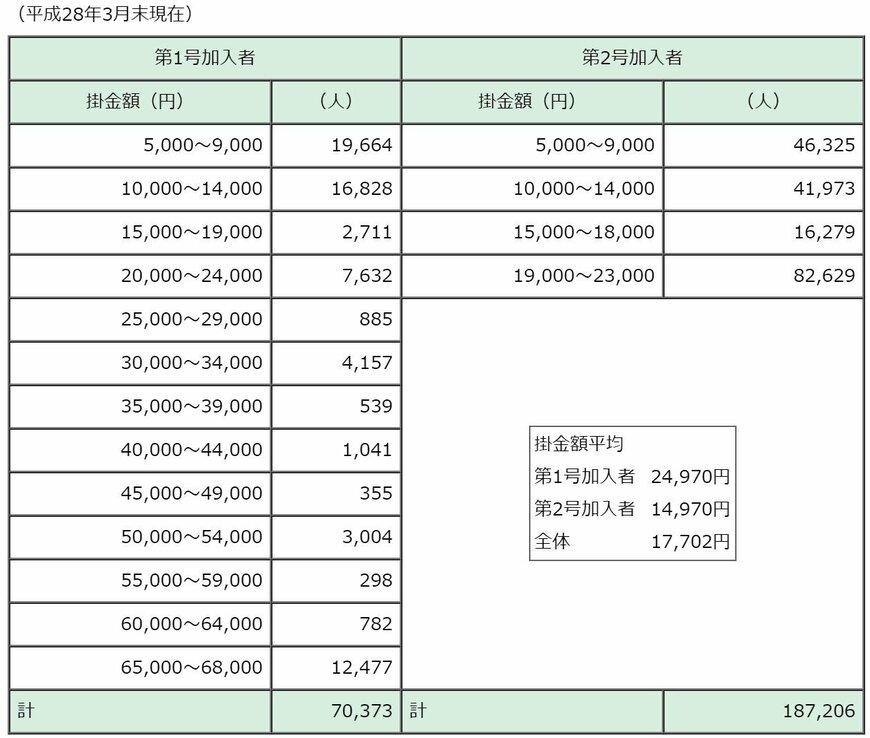

では、すでにiDeCoをはじめている人は、月々いくら積み立てているのでしょうか。国民年金基金連合会のホームページには、2016年3月末時点の加入者の掛け金が公開されています。

これによると、第1号加入者(自営業者など)の掛け金の平均は24,970円、第2号加入者(会社員など)は14,970円となっています。

最大で月々68,000円まで積み立てられる自営業者ですが、約3割に近い加入者が5,000~9,000円の範囲で積み立てていることが分かります。一方、65,000~68,000円に設定している人も2割近くいることから「無理のない範囲でコツコツ」という人と「老後のためにしっかり」というタイプに分かれているようです。

会社員などの第2号加入者の場合は、4割以上の加入者が掛け金を限度額いっぱいの19,000~23,000円にしていることがわかります。節税メリットを意識して積立額を決めた人が多いと言えそうです。

まとめ

いかがでしたか? 今回のデータは制度改正の前のものなので、公務員や主婦にも対象が拡大した今後は状況が変わっていくかもしれません。また、個人や家庭などによって、その事情やバックグラウンドは異なります。

節税効果は魅力的ですが、この間のさまざまなライフイベントで必要なお金まで拠出してしまっては、いざという時に困ります。あくまでも「老後のためのお金」と割り切って、無理のない範囲で積み立てつつ、定期的に積立額を見直していくことも必要だといえるでしょう。

とはいえ、iDeCoが資産形成のために魅力的な制度であることは間違いありません。ご自身に最も適した掛け金を検討したうえで始めてみてはいかがでしょうか。

【PR】

>>楽天証券のiDeCoについて詳しくみる(初心者でも厳選ファンドから選びやすい)[PR]

>>SBI証券のiDeCoについて詳しくみる(品揃え抜群。選べるファンドが多い)[PR]

LIMO編集部