月3万円を「年率3%・5%」で20年間運用できた場合を試算

運用は元本割れのリスクがある一方で、リターンを得られる可能性もあります。

積立投資は買付時期を分散することでそのリスクをある程度軽減する特徴があります。また、利息に利息がつく「複利の効果」を得ることも期待できます。

ではまず「月3万円・年率3%・20年間」運用できた場合について、金融庁の資産運用シミュレーションをもとに試算しましょう。

月3万円を「年率3%」で20年間運用

- 約984万円(元本720万円・利益約264万円)

3%の場合は984万円と1000万円近くになりました。

通常であれば利益に対して約2割、つまり約52万円課税されるわけですから、非課税となるメリットは大きいでしょう。

老後に向けて預貯金の他に月3万円3%で運用できたら、2019年に話題となった「老後2000万円問題」の半分が準備できそうですね。

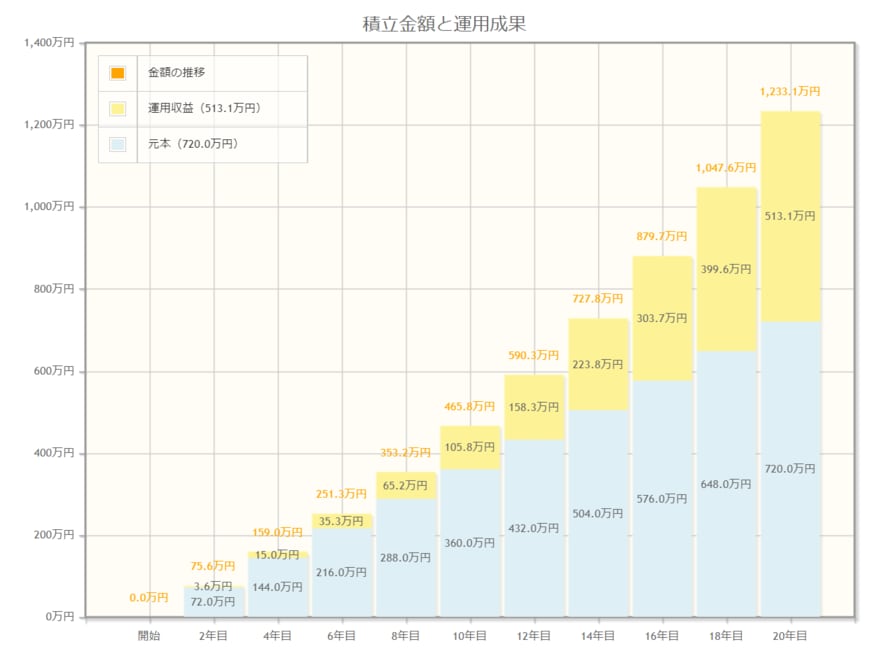

では年率5%ではどうでしょうか。

2/4

出典:金融庁「資産運用シミュレーション」

月3万円を「年率5%」で20年間運用

- 約1233万円(元本720万円・約513万円)

1233万円と1000万円を超えました。利益も200万円以上増えましたね。