2022年7月15日に行われた、株式会社ココナラ2022年8月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社ココナラ 代表取締役社長CEO 鈴木歩 氏

株式会社ココナラ 執行役員CFO 松本成一郎 氏

2022年8月期第3四半期決算説明会

松本成一郎氏(以下、松本):ただいまより、株式会社ココナラ2022年8月期第3四半期決算説明会を開催させていただきます。本日はお忙しい中ご参加いただき、誠にありがとうございます。本日の出席者ですが、代表取締役社長CEOの鈴木と、私CFOの松本の2名で参加しています。それでは、鈴木よりご説明を始めさせていただきます。

ココナラの事業概要

鈴木歩氏(以下、鈴木):ココナラ社長の鈴木です。本日はどうぞよろしくお願いいたします。私からは、会社概要と決算説明、そして事業トピックスといった順でご説明していきます。

最初に、ココナラの事業概要についておさらいとしてご説明します。我々は、基本的にはスライド左側の「ココナラ」という、スキルマーケットプレイスを主軸としてビジネスを展開しています。加えて昨年の夏より、ビジネス購入目的の方々にとって、よりご利用いただきやすいような機能を集めた「ココナラビジネス」を展開しています。

さらに、数年前から始まっている「ココナラ法律相談」という弁護士さまと相談者さまをマッチングするサービスです。こちらが順調に推移しており、今回も分けて開示したいと思っています。さらに今年の頭から「ココナラスキルパートナーズ」というベンチャーキャピタルを運営しています。

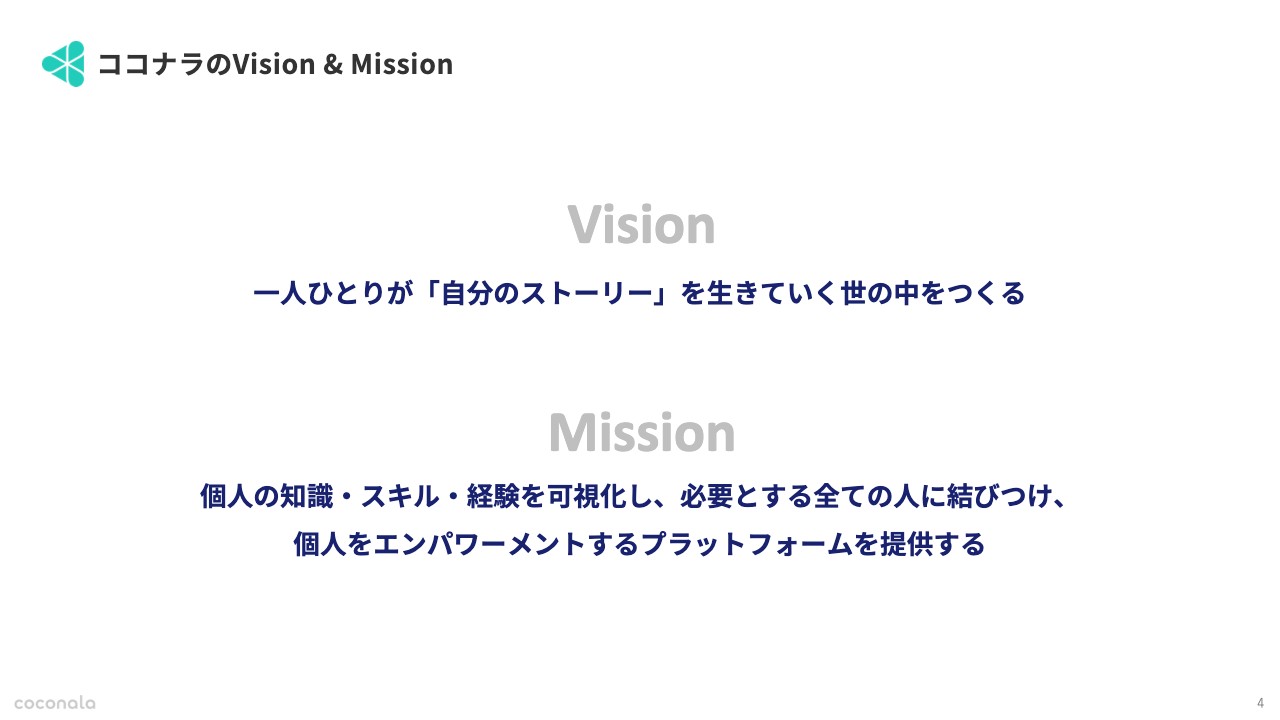

ココナラのVision & Mission

我々が掲げるVisionは「一人ひとりが『自分のストーリー』を生きていく世の中をつくる」です。それをどうやって実現していくのかをMissionで定義しており、知識・スキル・経験を可視化してマッチングすることによって我々はビジネスを行っています。

ココナラが実現したいこと

その中で大事にしていることは、「あらゆる人に機会を」提供していきたいということです。それが購入者であろうが出品者であろうが、プロやアマチュア、個人、法人といったところに関係なく、あらゆる方に機会を提供していきたいと思っています。

そして2つ目が「制約からの解放」です。後ほどご説明しますが、我々はオンライン完結で直接ユーザー同士がマッチングするプラットフォームであるからこそ、時間や場所、環境、年齢にとらわれることなく、みさなまが自分らしさを体現していけるような世の中にしていきたいと思っています。

さらに、知らない誰かとオンラインでつながるという新しい価値やマーケットを作っていく立場として、公正公平な取引を実現していくために今後も努力していきたいと考えています。

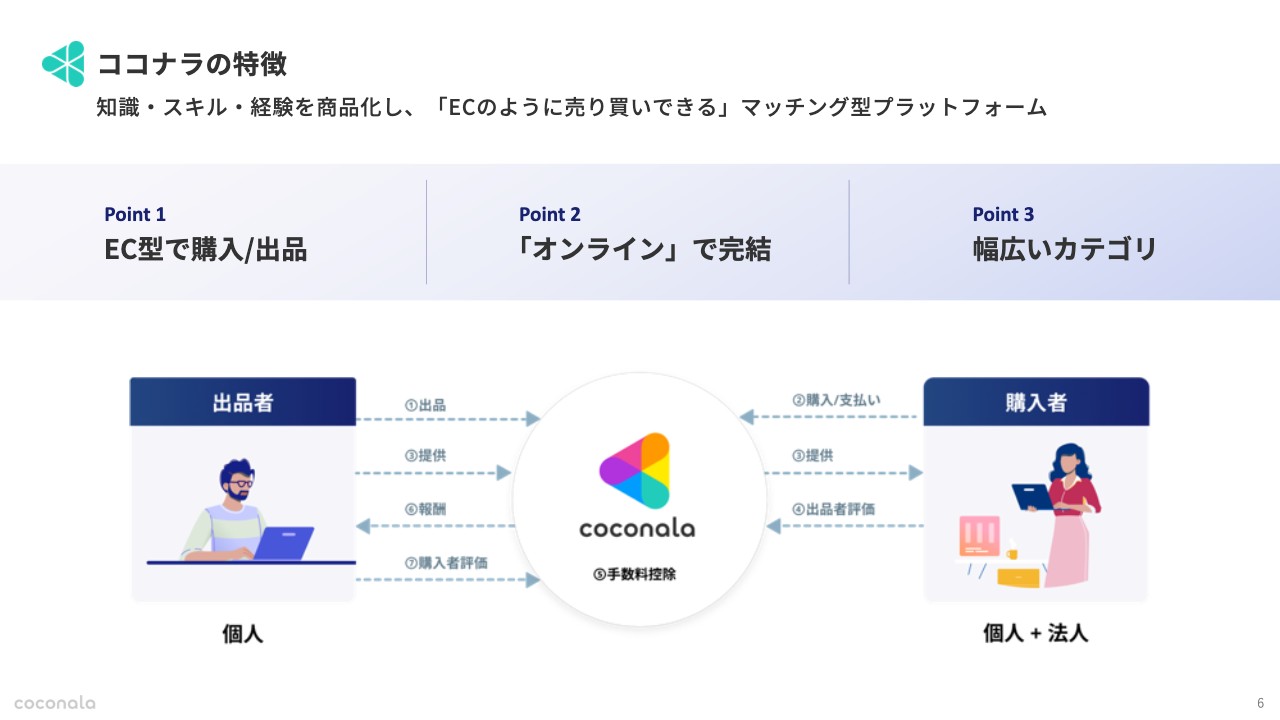

ココナラの特徴

本体となる「ココナラ」の特徴は3点あります。1つ目がEC型であることです。これまで繰り返しご説明していますが、先に出品者がサービスを出品して、その蓄積されたサービス出品に対して購入者が訪れ、比較検討しながら絞り込んで購入することで、物を買う体験とかなり近しいEC型でスキルや知識、経験を買うことができます。

加えて、マッチングだけではなくその後の役務提供の納品に至るまでオンライン上で完結することで、出品者と購入者の取引のコミュニケーションに至るところまで、すべての機能をワンストップで提供しています。

3つ目は「幅広いカテゴリ」です。プライベートからビジネスまで、そして相談系から制作系まで、広く450ほどのカテゴリで展開しています。

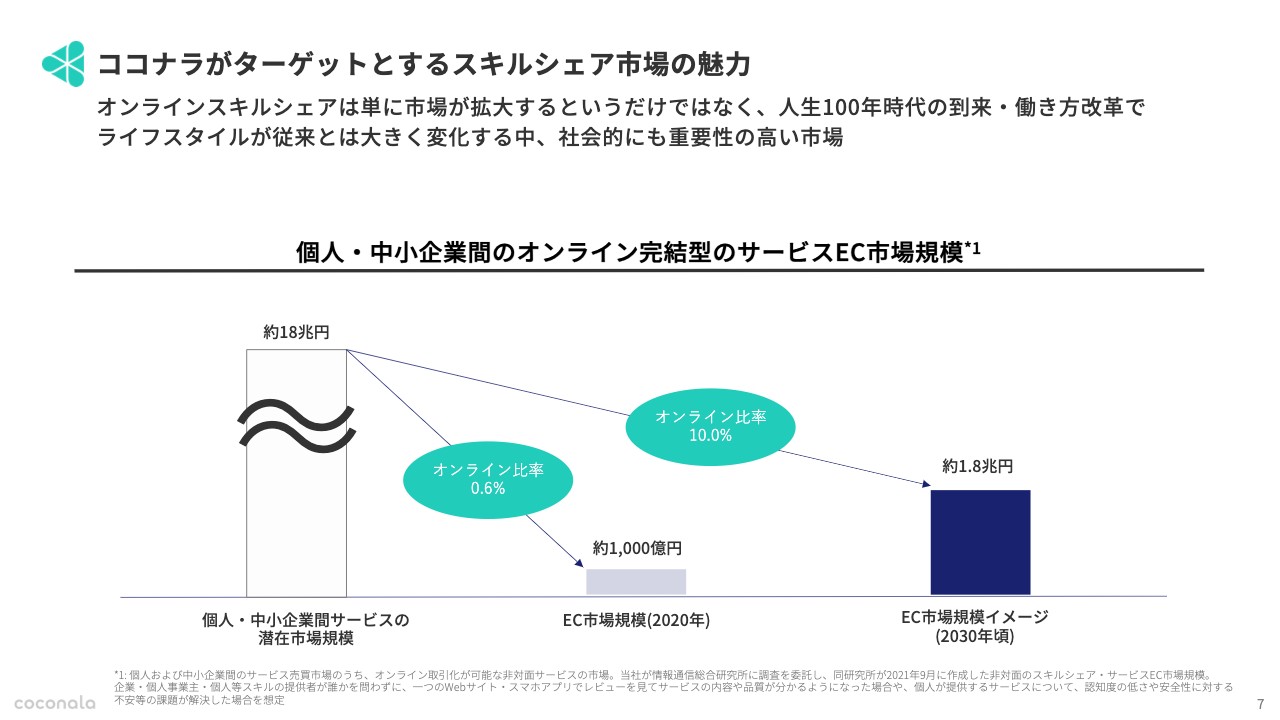

ココナラがターゲットとするスキルシェア市場の魅力

「ココナラ」がターゲットとしている市場の大きさについてご説明します。オフラインが主ですが、オンラインやオフラインを問わず、個人や中小企業やスキルホルダーのみなさまがマッチングする市場が、およそ18兆円あると見立てています。現時点でのオンライン比率は非常に小さくて、まだ0.6パーセント程度で1,000億円ほどの市場しかありません。その中において、我々が前年度で100億円ほどのGMV、つまり流通高だったということになります。

一方で、今の日本においてもモノのECは10パーセント程度がオンライン化していますので、今後10年間かけて、我々が見立てているこのサービスの領域においても、オンライン化比率が10パーセント程度になった場合には、1.8兆円ほどのマーケットがあると考えています。加えて、その中でしっかりと競争優位を築いていければ、20パーセントまたは30パーセントのシェア、つまり数千億円という流通高を築くことも十分に可能ではないかと考えています。

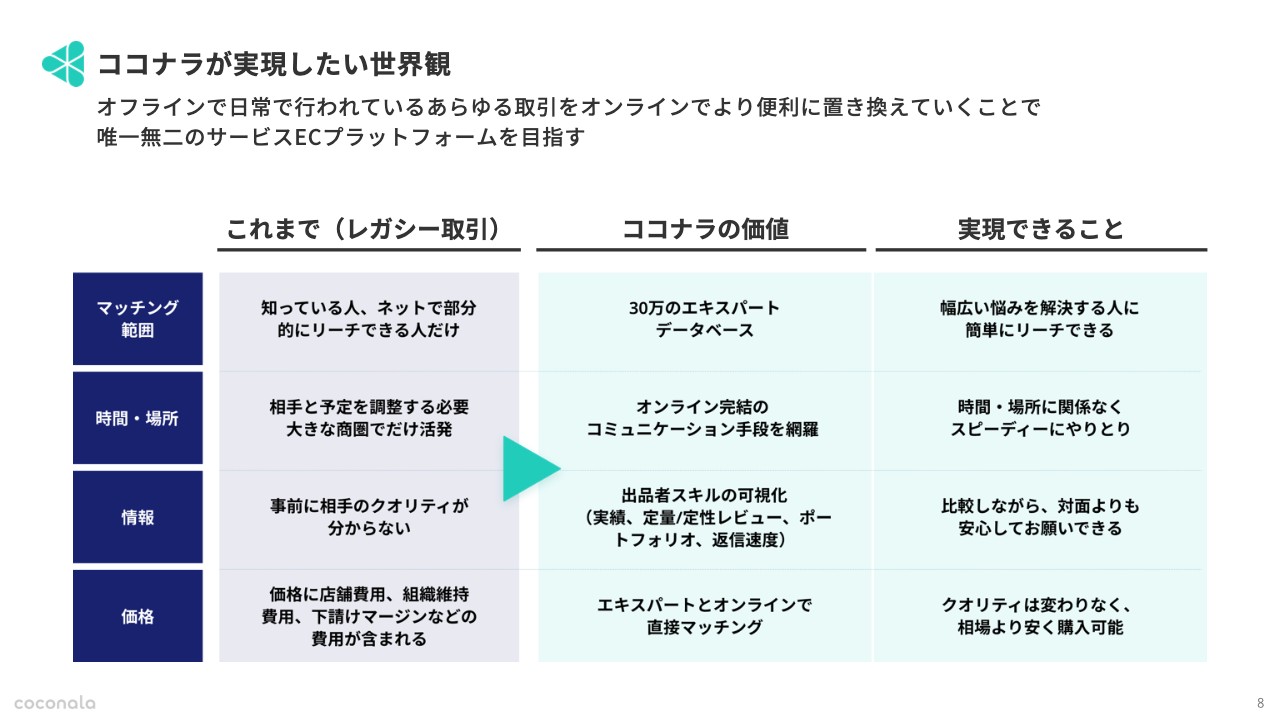

ココナラが実現したい世界観

「ココナラ」が実現したい世界観についてです。これまでオフラインで行われてきたサービスの取引をオンラインに置き換えていくことをコンセプトにしていますが、そこで実現できることについてです。

まずマッチングの範囲です。これまで知ってる人にだけお願いするという世界から、オンラインの数十万というデータベースにアクセスして、誰とでも簡単にリーチできる世界になります。オンライン完結ですので、時間や場所に関係なく誰でもスピーディーにやりとりができます。

加えて、情報です。オンラインで知らない人にお願いすることは少し怖いかもしれません。しかし、そのデータベースにすべての情報が蓄積されているため、これらを丁寧に可視化すると、実績やレビュー、ポートフォリオ、返信速度などあらゆるものが事前にわかります。実は、対面でコミュニケーションを取る相手よりも、よりその人のことがわかって安心して取引ができるという世界観を作っていけると信じています。

さらに価格です。やはり組織を介さずに、個人同士が直接的にリーチしてマッチングするため、余計な中間費用がかからないがゆえに、我々が手数料をいただいたとしても、出品者はより稼ぐことができますし、購入者はより安く買うことができます。そのような世界観を作っていけると考えています。

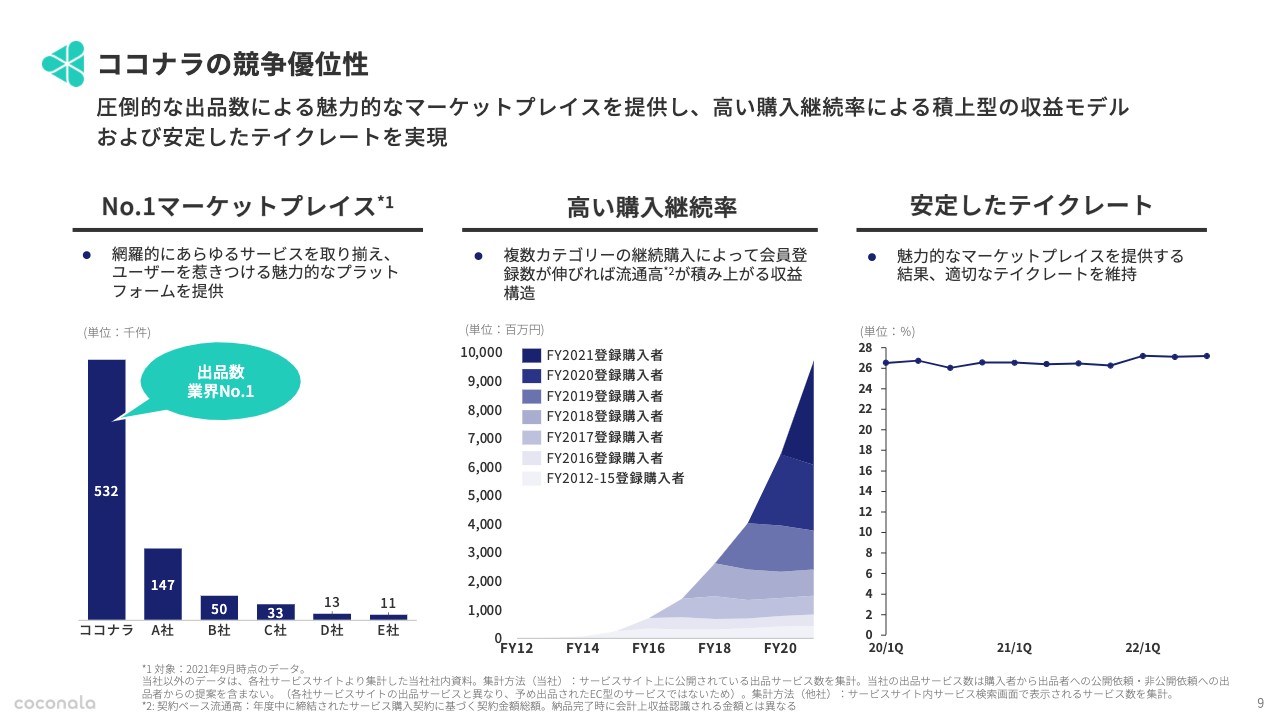

ココナラの競争優位性

「ココナラ」の競争優位性についてです。1つ目がNo.1のマーケットプレイスであるということです。スキルのEC型でマーケットプレイスを行っているのはほぼ我々だけで、すでに50万以上のサービスを抱えています。そして、そこに紐づく数百万件のレビューがあるため、競争優位性になっています。

特に、サービスは目に見えないものであるがゆえに、自分より先に買った人たちの評価が後押しになって購入に結びつきますので、このレビューを抱えているということが非常に強みになると思っています。

2つ目に、高い購入継続率です。各年度にご登録いただいたユーザーが、翌年以降もほぼ同水準で流通高を作っていってくれます。そこに対して、新しい年度に獲得したユーザーの流通高が加わりますので、右肩上がりで成長していきます。これを支えている理由として、先ほどホリゾンタルなカテゴリとお伝えしましたが、無数のカテゴリーを扱っているため、クロスセルのようなものを作れていると考えています。

3つ目が、安定したテイクレートです。25パーセント程度という一定の手数料をいただいていますが、それに対する付加価値として、集客力などマッチングやプロダクトの使いやすさ、カスタマーサポートを含めたサポートやケアの体制があります。このようなところが手数料に見合うとご判断いただけているがゆえに、安定したテイクレートを実現できていると考えています。

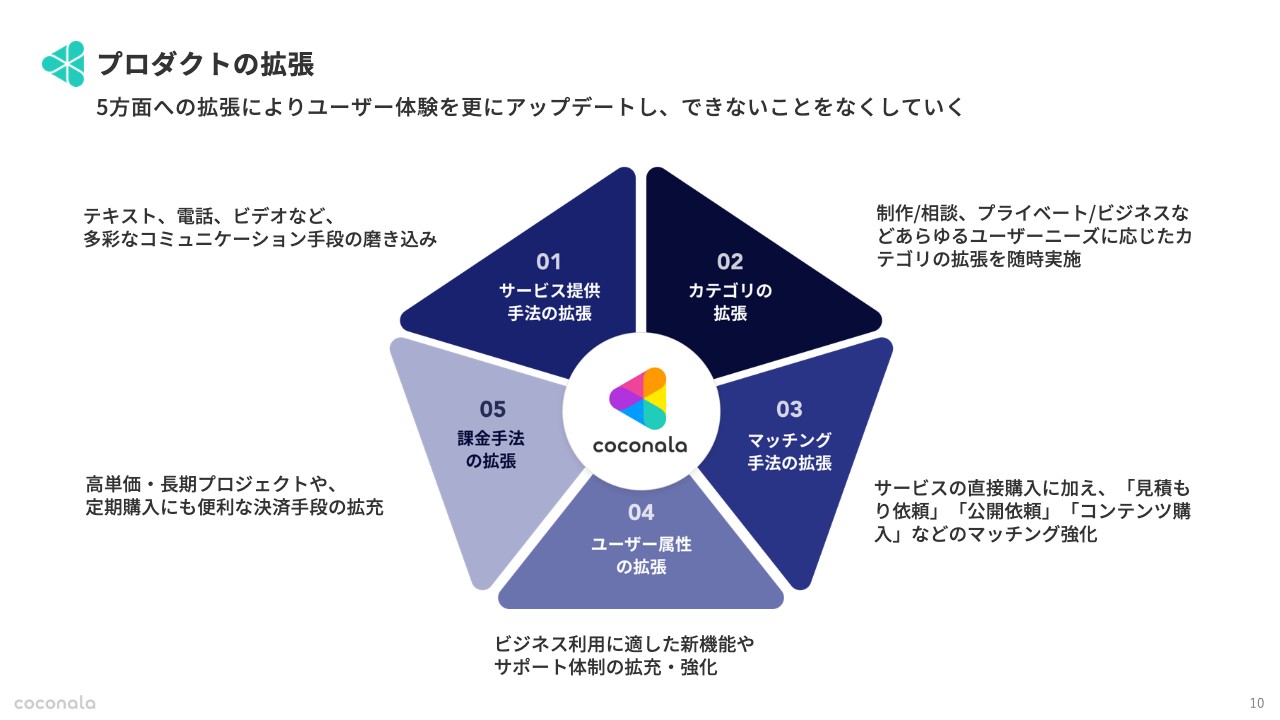

プロダクトの拡張

プロダクトの拡張についてです。5つの方向性で短期は磨き込んでいきたいと思っています。これまでの決算発表と同様ですが、1つ目がサービス提供手法の拡張です。2つ目は、現在450個のカテゴリーの数を今後1,000個程度に増やしていきます。そして、3つ目のマッチング手法の拡張では、直接サービスを購入するだけではなく、いろいろなユーザーのニーズに合わせてマッチング手法を強化していきます。

4つ目のユーザー属性の拡張というところでは、足元の数年間は非常に伸びていますが、プライベート利用だけではなくビジネス利用へと加速していけるような、使い勝手のよい機能やサポート体制を構築投入していきます。そして5つ目が課金手法の拡張です。4つ目のユーザー属性とも重なりますが、ビジネス利用に適した決済手段もご用意していきたいと考えています。

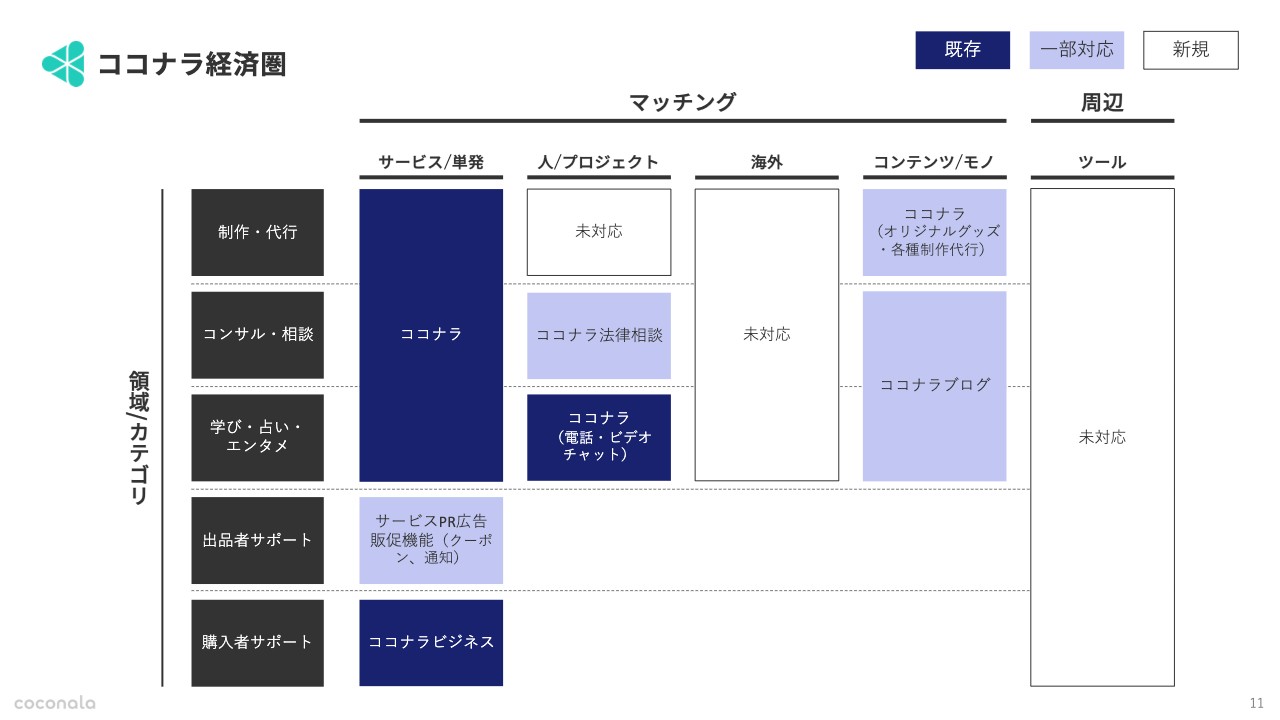

ココナラ経済圏

ココナラ経済圏です。こちらは前回の第2四半期の開示で初めてお出ししていますが、そこから表現を若干アップデートしています。縦軸が領域やカテゴリーで、横軸がマッチングの種類になります。

我々は基本的にサービスのマーケットプレイスですので、現時点でサービスのマッチングは単発型を主として提供しており、その中でも制作系からコンサル、学びやエンタメを強みとしています。こちらに昨年末、購入者サポート機能として「ココナラビジネス」をリリースしています。

また足元では、出品者向けのサポート機能も急ピッチで拡張しています。今年4月に入ってからですが、出品者が自分のサービスを露出できるようなサービスPR広告の機能を投入しました。今後は各出品者が自分の顧客に対して、ココナラ上で自分でクーポンを発行したり、通知を行ったりできるような機能を投入していきたいと考えています。

マッチング形式の「人/プロジェクト」については、「コンサル・相談」の領域において「ココナラ法律相談」で部分的に適用できています。「学び・占い・エンタメ」の領域では電話やビデオチャットでご提供できていると思っていますが、「制作・代行」の領域が未対応のため、こちらについて何か新規事業を考えています。

加えて、海外とのマッチングです。SKU、特にサービス在庫は、日本にあって購入者は海外の方が対象になるなど、いろいろなやり方がある気もしていますので、今リサーチ検討しています。

「コンテンツ/モノ」については、こちらの一部は既存の「ココナラ」というマーケットプレイスの中でフィジビリティスタディを回していますので、その状況を見ながら引き続き検討していきたいと考えています。

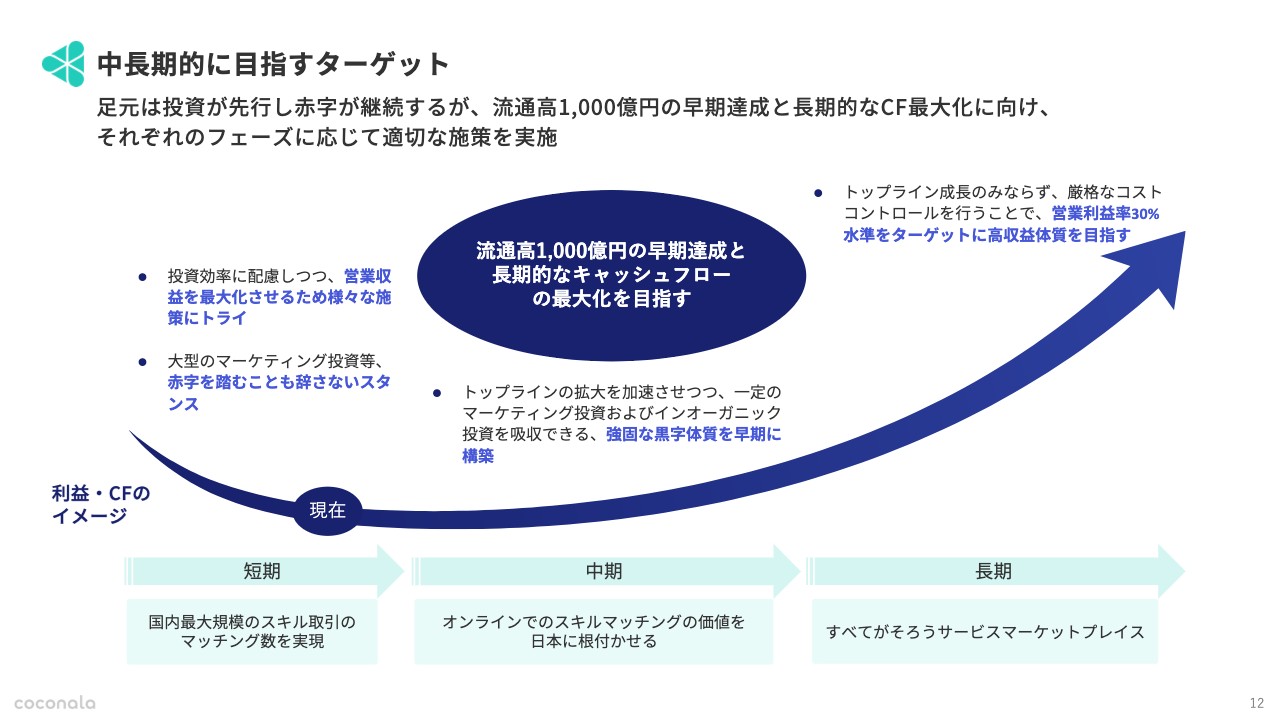

中長期的に目指すターゲット

中長期的に目指すターゲットについてです。こちらも前回から継続して開示しています。我々としては、極力早いタイミングで流通高1,000億円の達成を目指していきたいと考えていますし、長期的なキャッシュフローの最大化を目指していきたいとも思っています。

その中において、3段階ステップがあると考えており、短期として今後数年間は、引き続きトップライン成長を重視して、時には赤字も辞さない投資を行っていきたいと思っています。

一方で、中期的には、強固な黒字体質を構築していきます。さらに長期的には、仕上がりとしてのトップライン成長ももちろんですが、営業利益30パーセント水準を目指すような、まさにマーケットプレイス型であるがゆえに実現しやすいような高収益体質を目指していきたいと考えています。

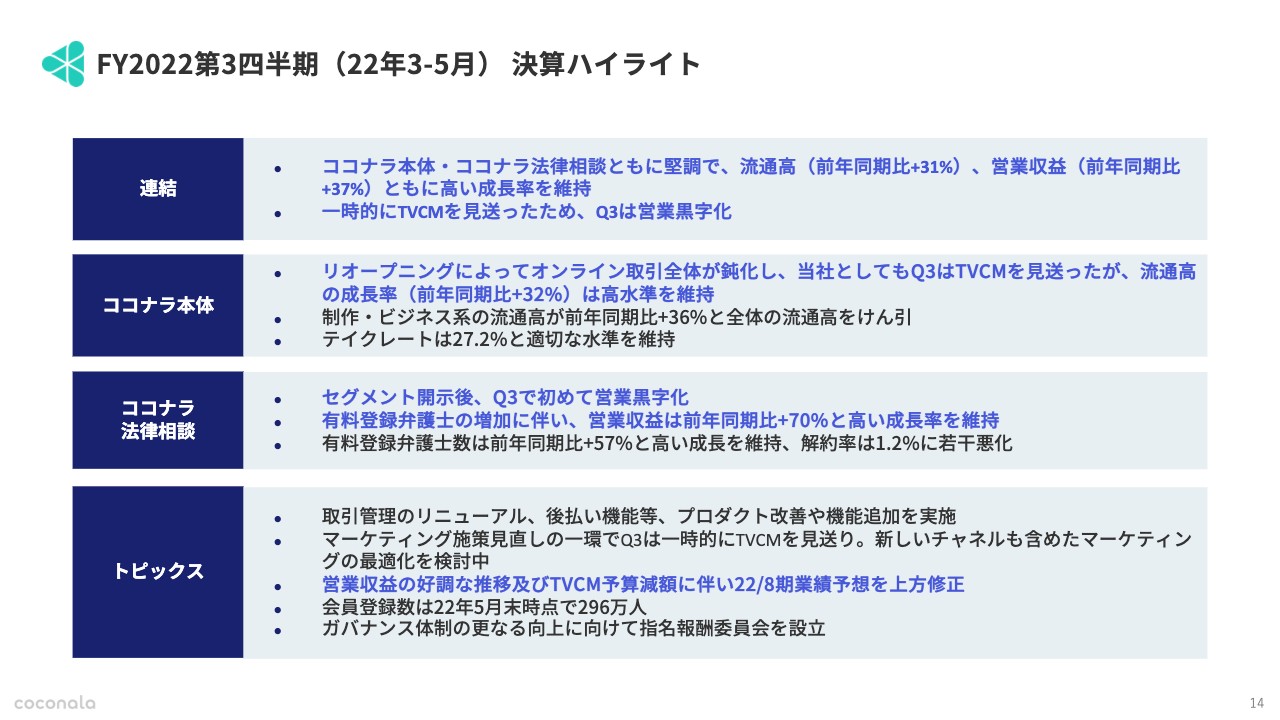

FY2022第3四半期(22年3-5月)決算ハイライト

第3四半期を中心とした具体的な決算説明になります。まず連結です。「ココナラ」の本体、そして法律相談ともに堅調に推移しています。流通高業種や収益ともに、前年度比で高い成長率を維持しています。また利益については、第3四半期は一時的にTVCMを見送りましたので、久しぶりに営業黒字化となっています。

そして「ココナラ」の本体ですが、リオープニングの中で、一部取引全体が鈍化してはいますが、TVCMを止めたものの前年同期比で32パーセント成長ということで、高水準をキープできているのではないかと考えています。

「ココナラ法律相談」は、今回セグメント開示以来、初めて四半期で営業黒字化を実現できています。加えて、有料登録弁護士の数が引き続き増えており、広告費をお支払いいただける弁護士の数が増えていますので、営業収益も高い成長をキープできています。

一番下段はトピックスになります。足元の営業収益の好調な推移と、あと一部、TVCM予算は通期において減額したため、全体的に各パネルにおいて業績予想を上方修正しています。こちらも後ほど詳細を具体的にお話しします。

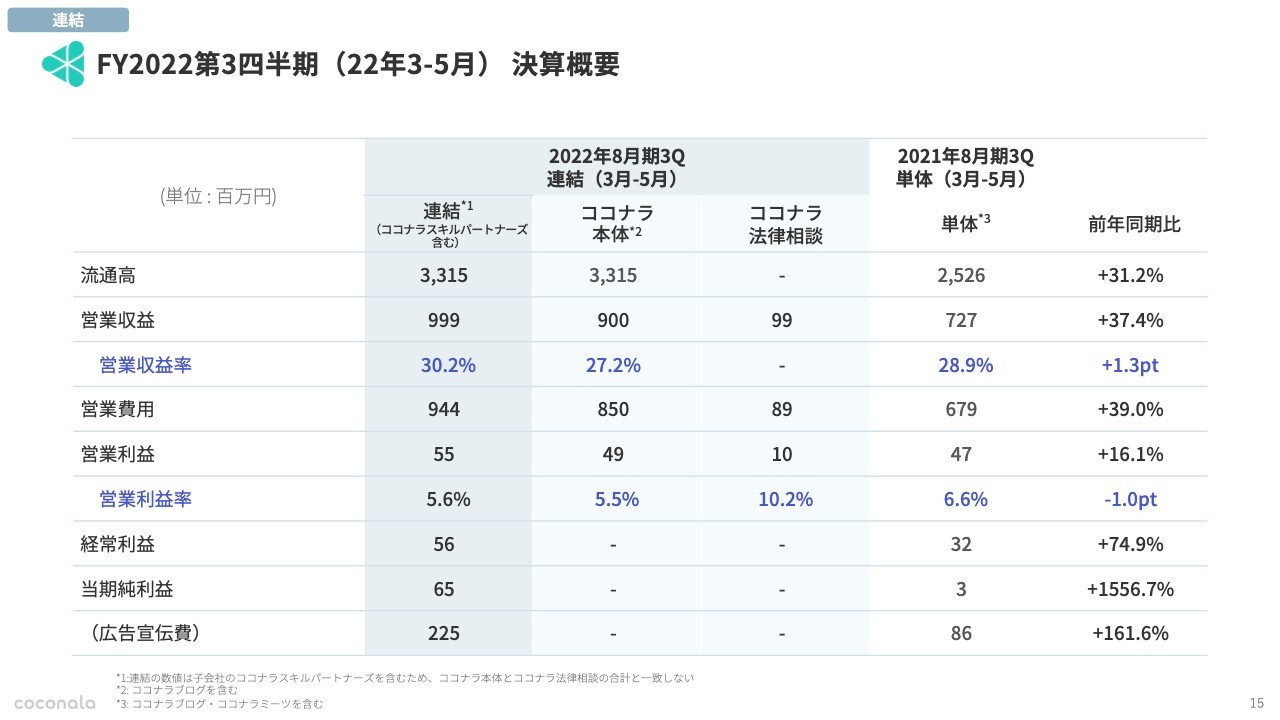

FY2022第3四半期(22年3-5月)決算概要

こちらはサマリーを表形式でお示ししていますので、お時間ある時にご覧いただければと思います。

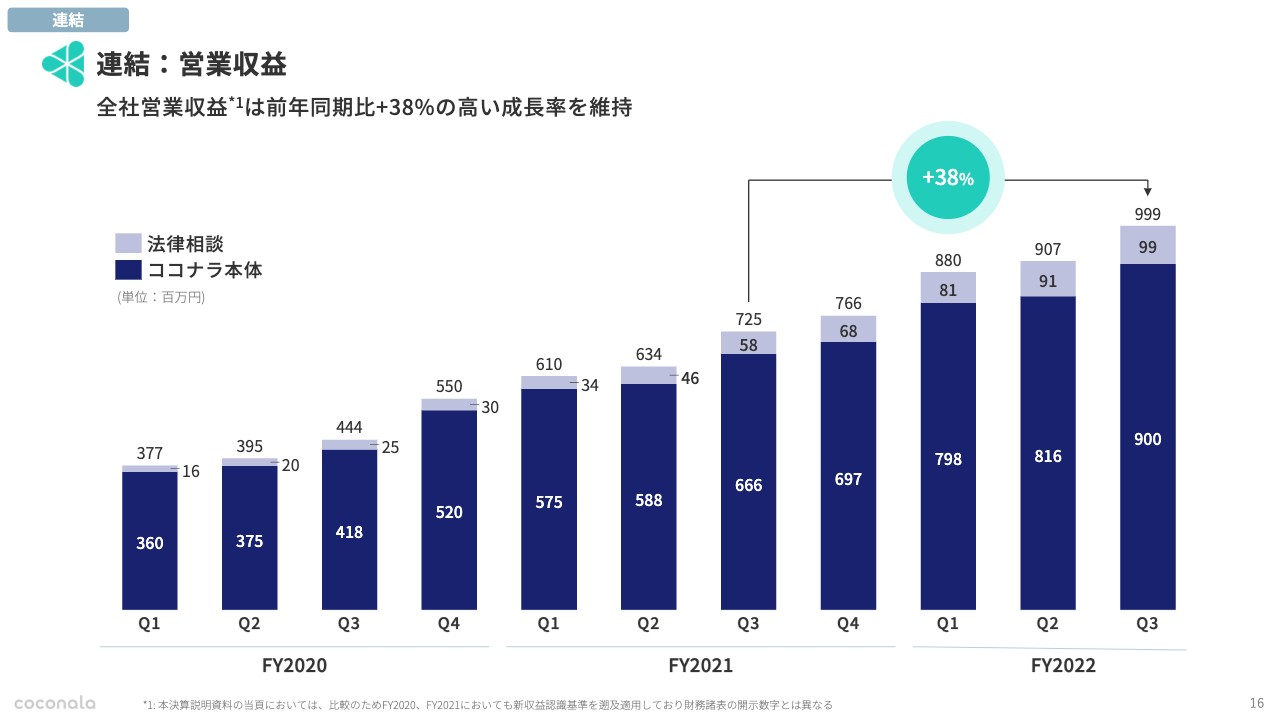

連結:営業収益

連結の営業収益です。前年同期比で38パーセント成長を実現できています。

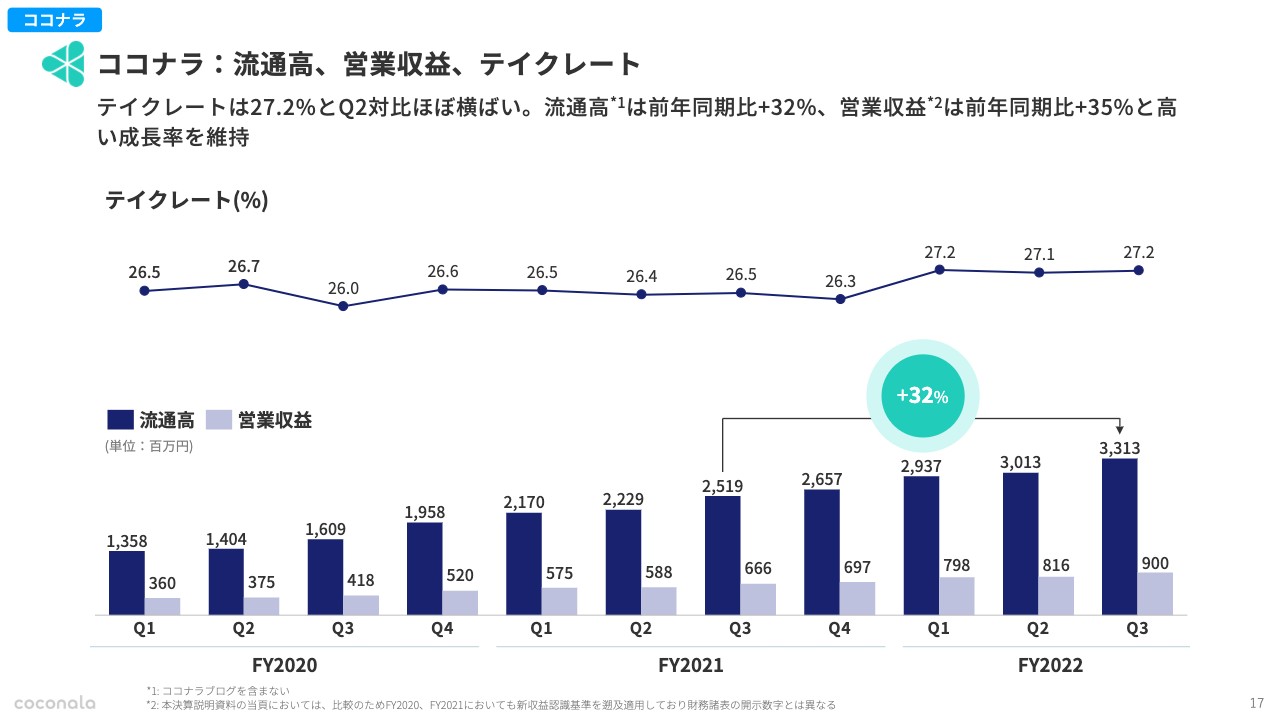

ココナラ:流通高、営業収益、テイクレート

「ココナラ」本体の業績です。こちらは流通高が前年同期比で32パーセント成長を実現できています。また、テイクレートも安定して高水準をキープできています。

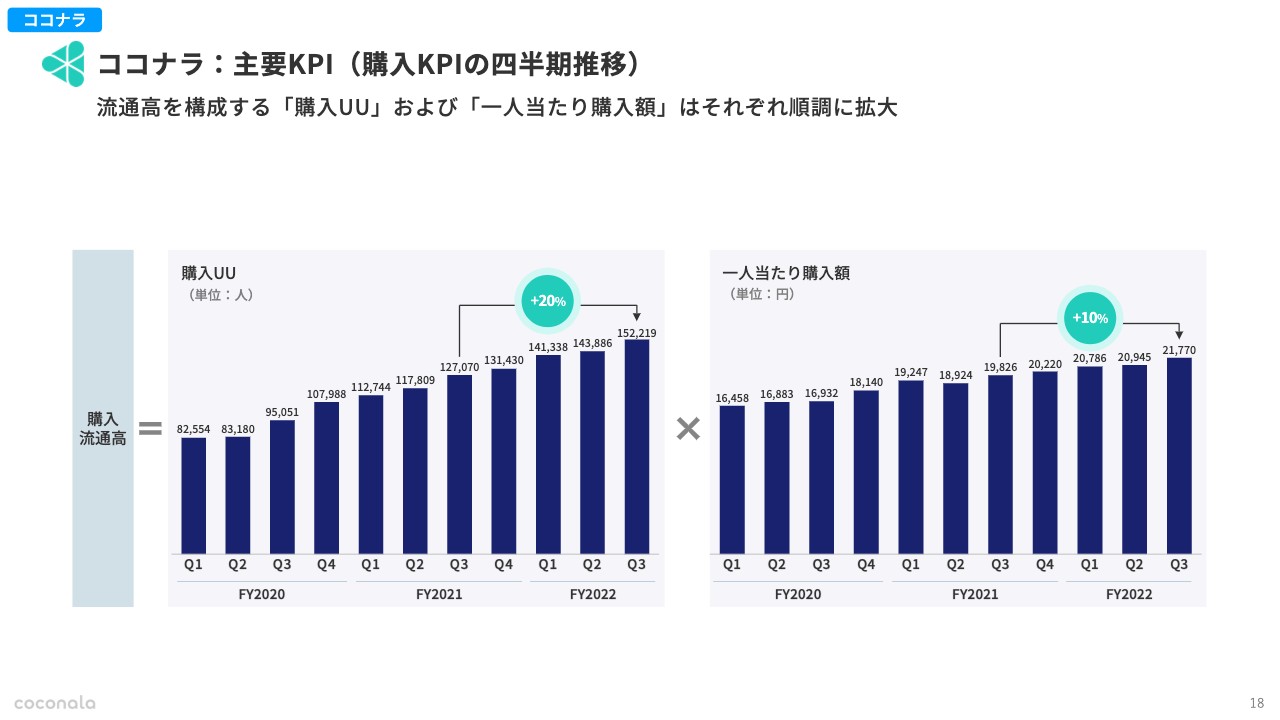

ココナラ:主要KPI(購入KPIの四半期推移)

主要KPIです。流通高を購入ユーザー数と1人当たり購入額に分けており、両方とも順調に拡大しています。特にご利用や購入いただけるユニークユーザー数が、より高く成長しています。

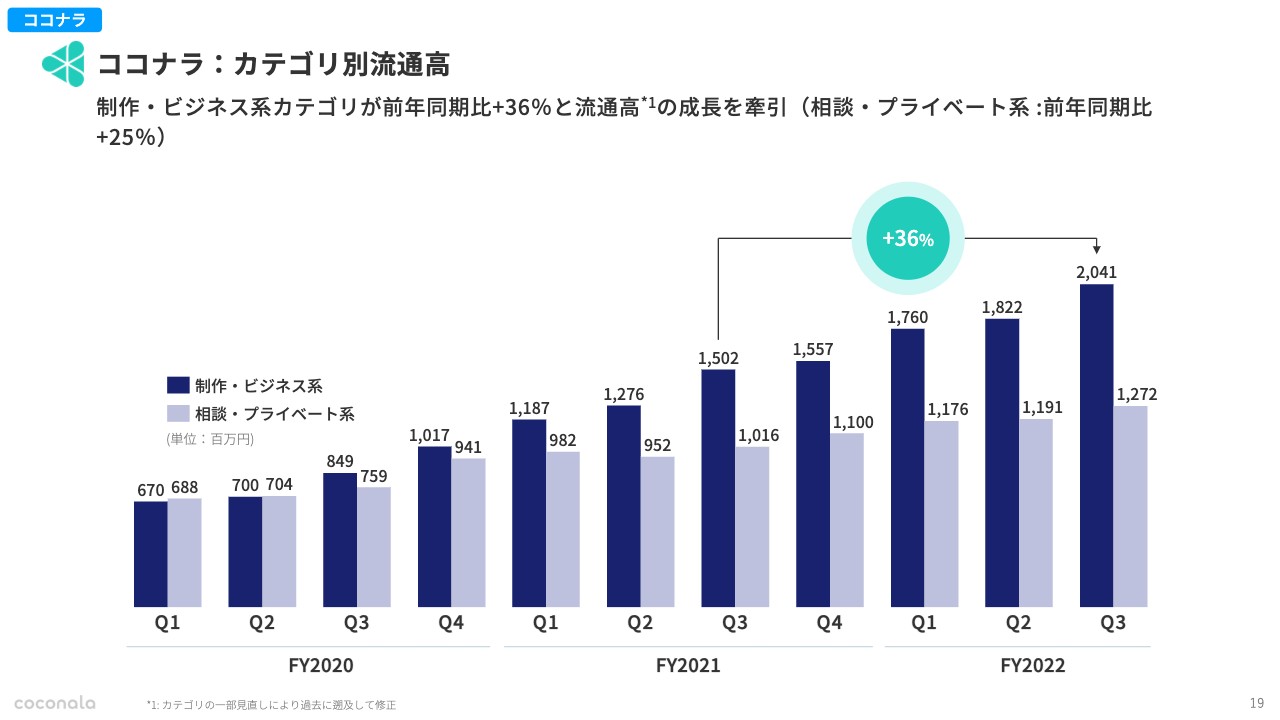

ココナラ:カテゴリ別流通高

続いて「ココナラ」本体のカテゴリー別の流通高です。ビジネス系と相談・プライベート系を分けた際に、引き続きビジネス系が高い成長を牽引しており前年同期比で36パーセントの成長となっています。

第2四半期に対して若干凹んでいるように見えますが、こちらは第3四半期の5月にゴールデンウィークを挟んだ影響もあり、ビジネス利用がその間になくなる関係で一時的に減っているものと思われます。

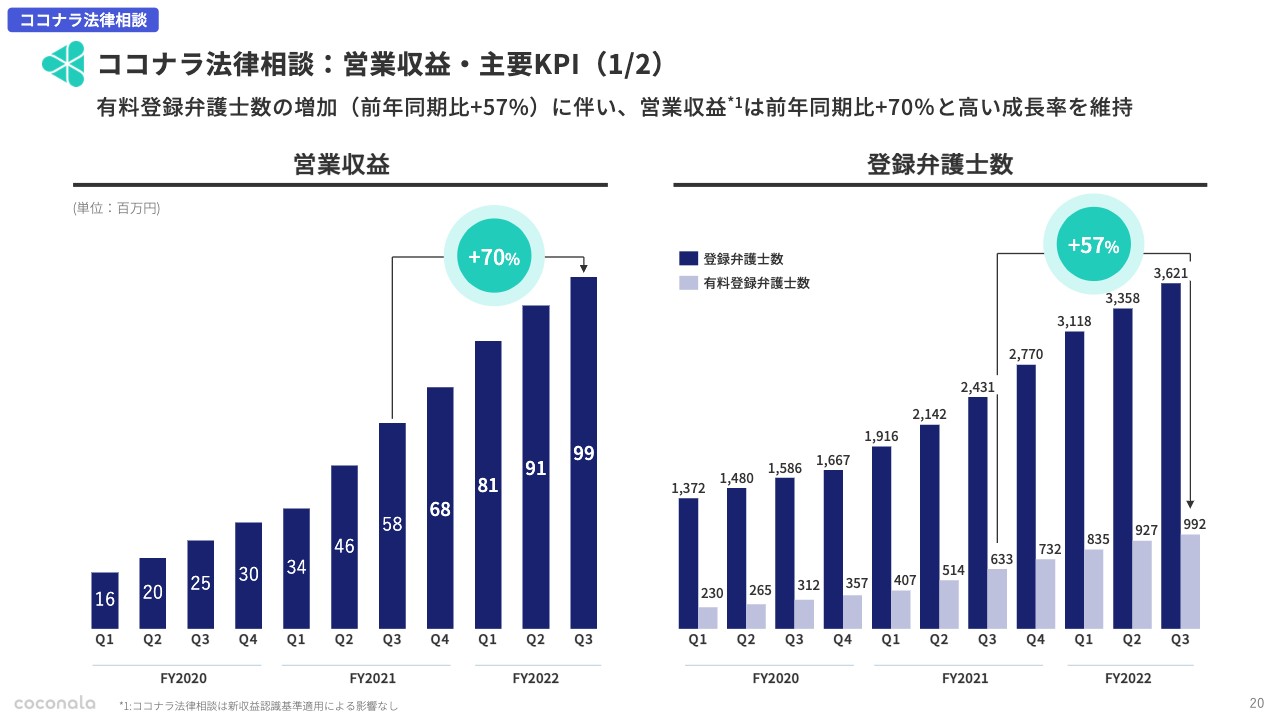

ココナラ法律相談:営業収益・主要KPI(1/2)

続いてココナラ法律相談です。こちらもサマリーでお話ししたとおり、登録弁護士、特に有料登録されている弁護士の数が57パーセント成長と好調で、営業収益が非常に高く伸びています。

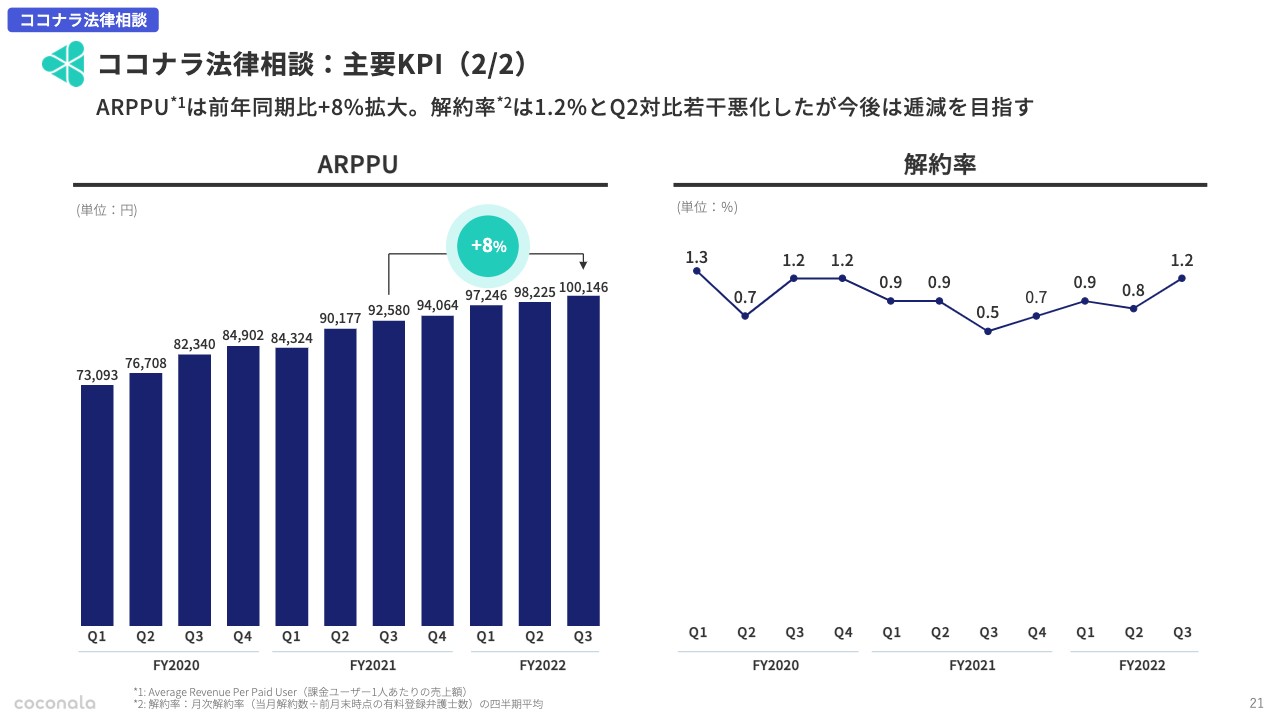

ココナラ法律相談:営業収益・主要KPI(2/2)

有料登録弁護士の数を増やしている中で、さらに弁護士1人あたりの支払い広告費用の単価も、引き上げることに成功しています。

解約率については微増しているように見えますが、過去の推移の中で見てもレンジの中に収まっています。弁護士事務所単位で一括契約されることもあるため、四半期単位ではこのくらいのボラティリティはあると思い、それほど問題視していません。

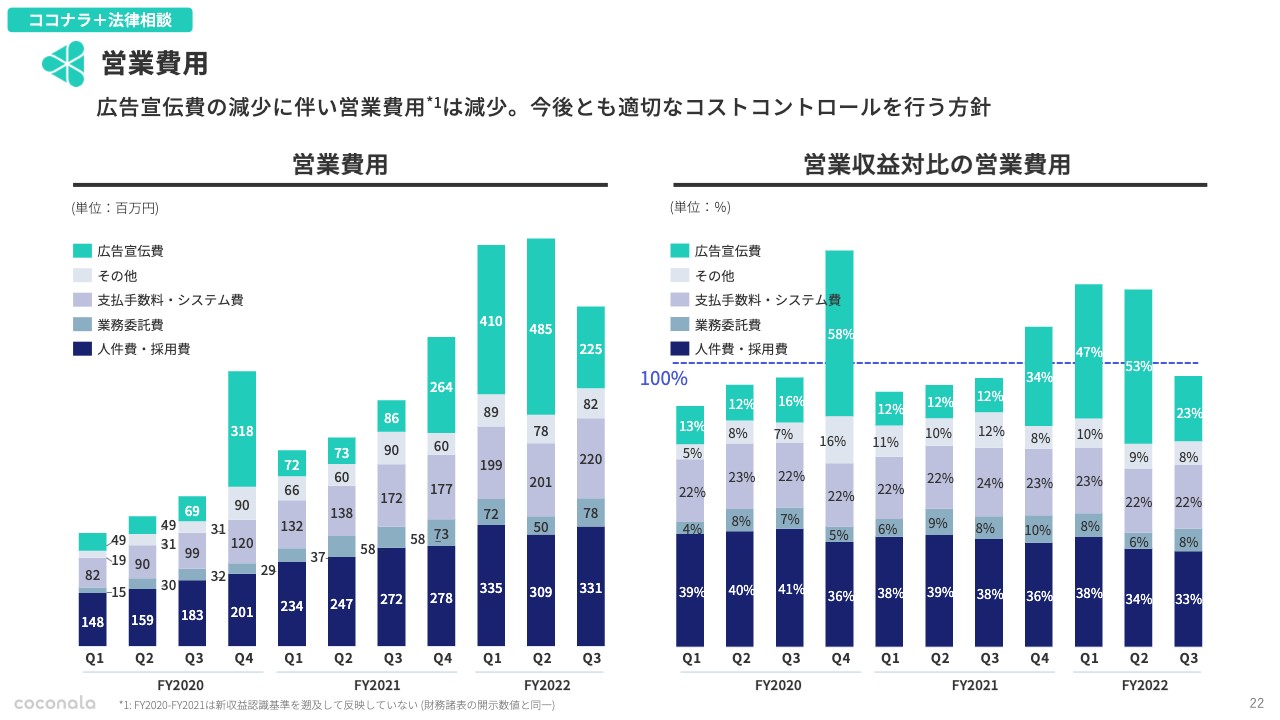

営業費用

営業費用についてです。こちらもサマリーでお話ししたとおり、第3四半期は一時的にTVCMをお休みした関係で、広告宣伝費が削られている状況です。

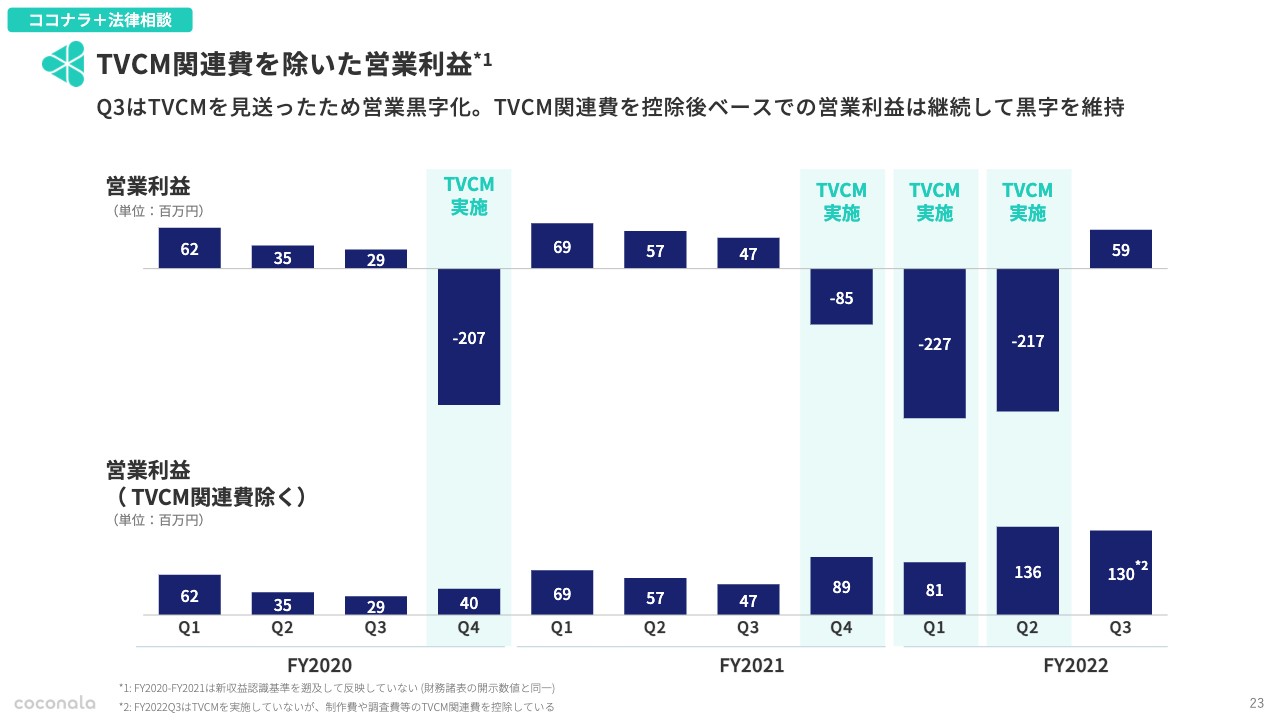

TVCM関連費を除いた営業利益

いつもお見せしているTVCM関連費を除いた営業利益についても、第3四半期は実施を見送った結果、4四半期ぶりに黒字化しています。一方で、テレビCM自体の効果が悪化したわけではないため、第4四半期に関してはTVCMを再開しようと思っています。

そのため、第4四半期を四半期単位で見た時には、営業利益ベースでは赤字となる一方で、このTVCM関連費を除いた場合には、修正後で黒字になるように調整していこうと考えています。

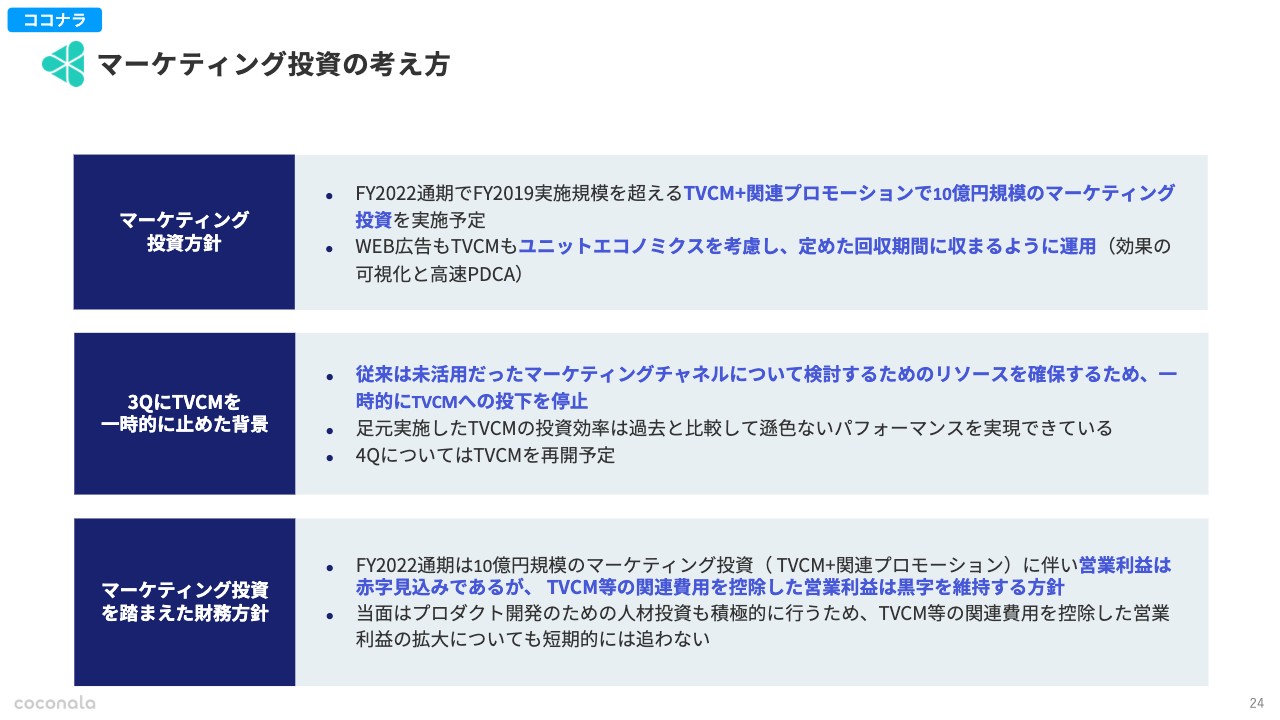

マーケティング投資の考え方

マーケティング投資の考え方です。投資方針は引き続き変わりません。通期で10億円程度のマーケティング投資を行っていこうと思っています。また、Web広告だけではなくTVCMに関しても、ユニットエコノミクスを考慮し、きちんと回収期間に見合うように運用マネジメントしていこうと考えています。

第3四半期にTVCMを一時的にやめた背景についてご説明します。これからさらにアクセルを踏んで、ビジネス属性の方々を獲得するにあたって、従来は未活用のマーケティングチャネルやマーケティング手法についてもトライしたいと考え、複数のチャネルを検討しました。

また、フィジビリティスタディを走らせる中で、リソース確保のためにTVCMをマネジメントする時間をなくしました。リソースを確保するために一時的に投下を停止したということです。決してテレビCMの投資効率が悪化したわけではないため、第4四半期についてはこちらを再開していこうと考えています。

マーケティング投資を踏まえた財務方針も、これまでと変わりません。営業利益ベースが赤字にはなりますが、このTVCMなどの関連費用を控除した状態で黒字を維持する方針です。

また、この調整後の営業利益の黒字についても、特段に短期での拡大を考えているわけではありません。そのため、悪化させない範囲でプロダクト開発のための人材投資や採用にもお金を使っていきたいと考えています。

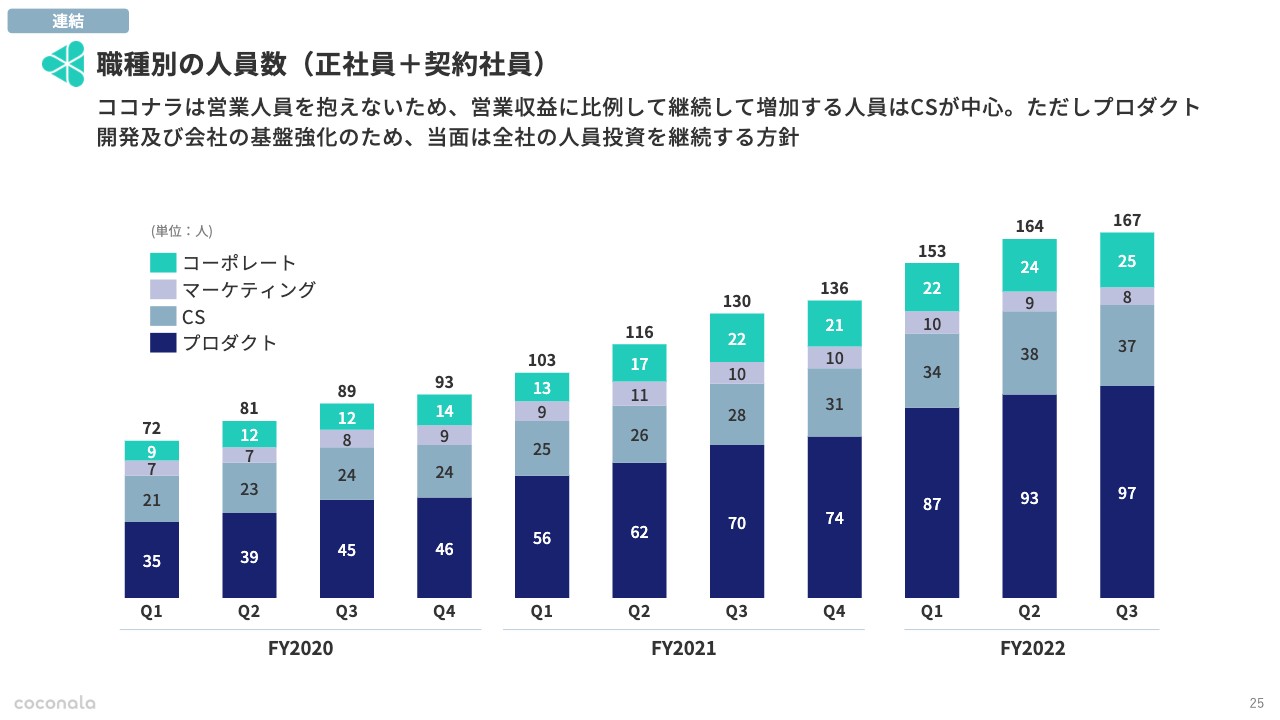

職業別の人員数(正社員+契約社員)

職種別の人員数は引き続き順調に獲得できています。四半期単位では月ズレ、四半期ズレなどもあり、一見鈍っているように見えますが、採用活動も引き続き順調に進んでいます。

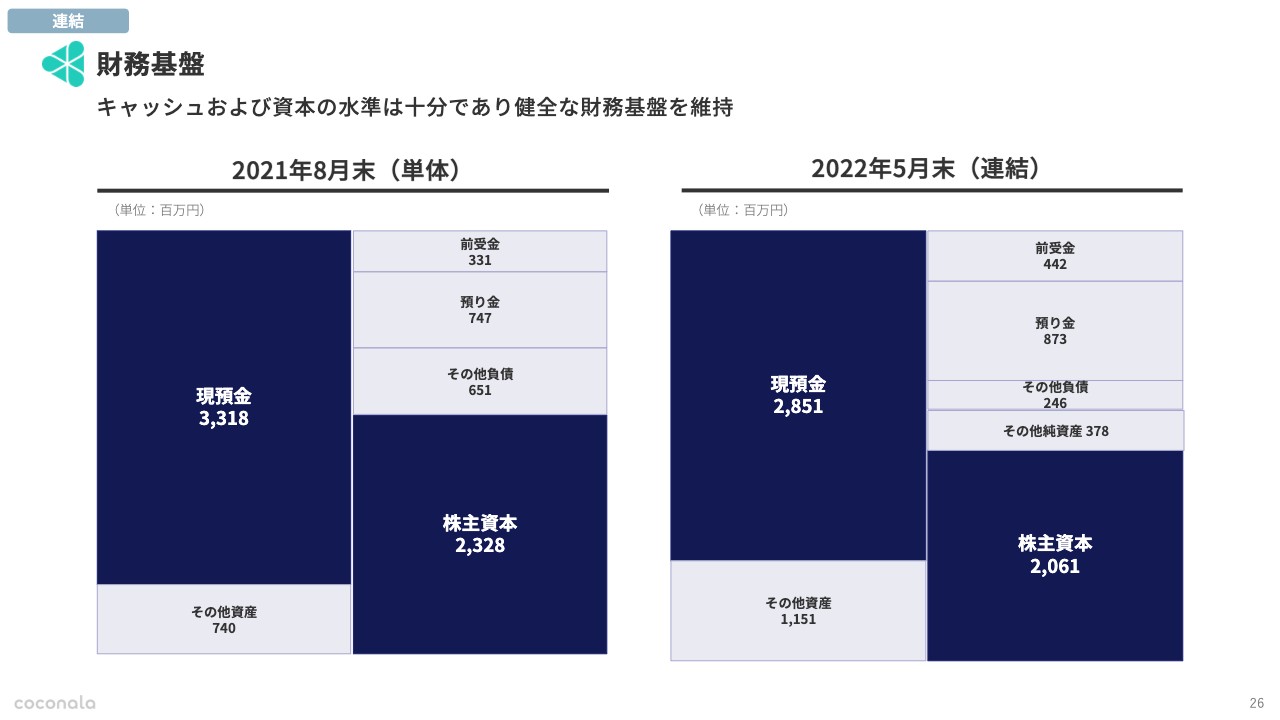

財政基盤

続いて財務基盤です。キャッシュおよび資本の水準は十分で、引き続き健全な状況を維持できていると考えています。

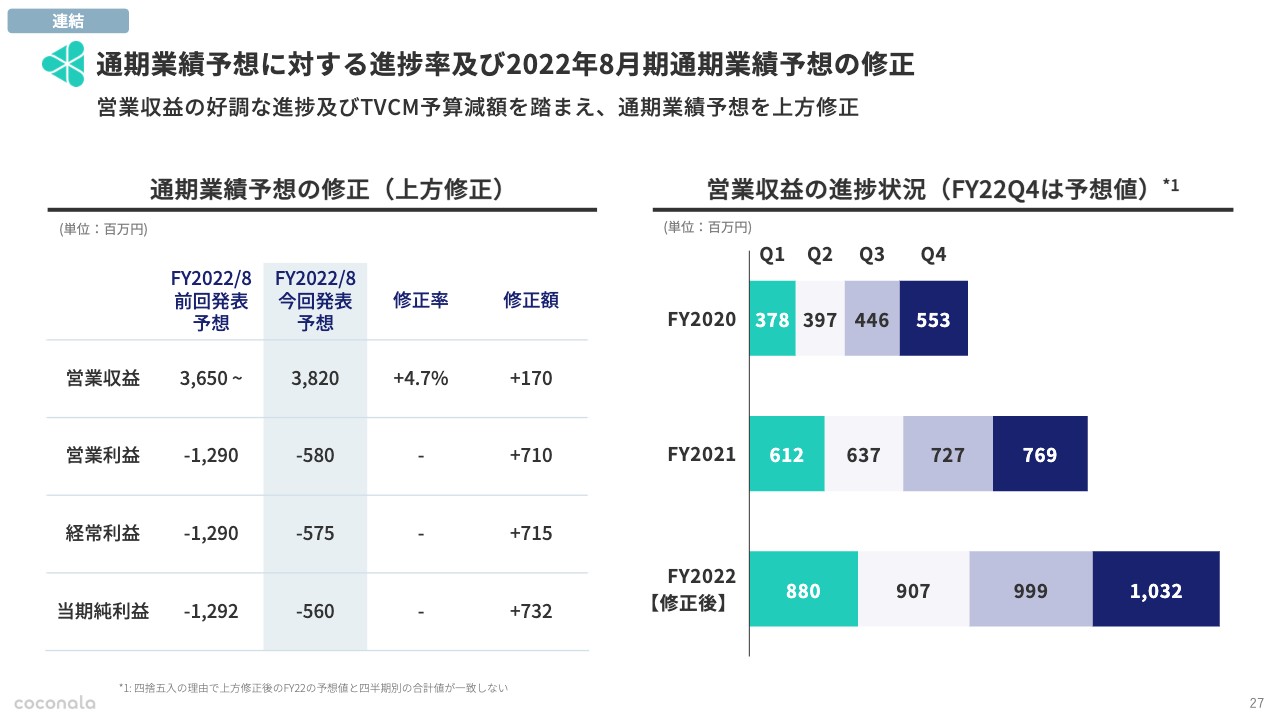

通期業績予想に対する進捗率及び2022年8月期通期業績予想の修正

通期業績予想の修正については、お話ししたとおりです。営業収益が当初想定よりも上振れたこと、またマーケティング投資を一時的に控えたことなどの複合要因で、全体的に指標を上方修正しています。

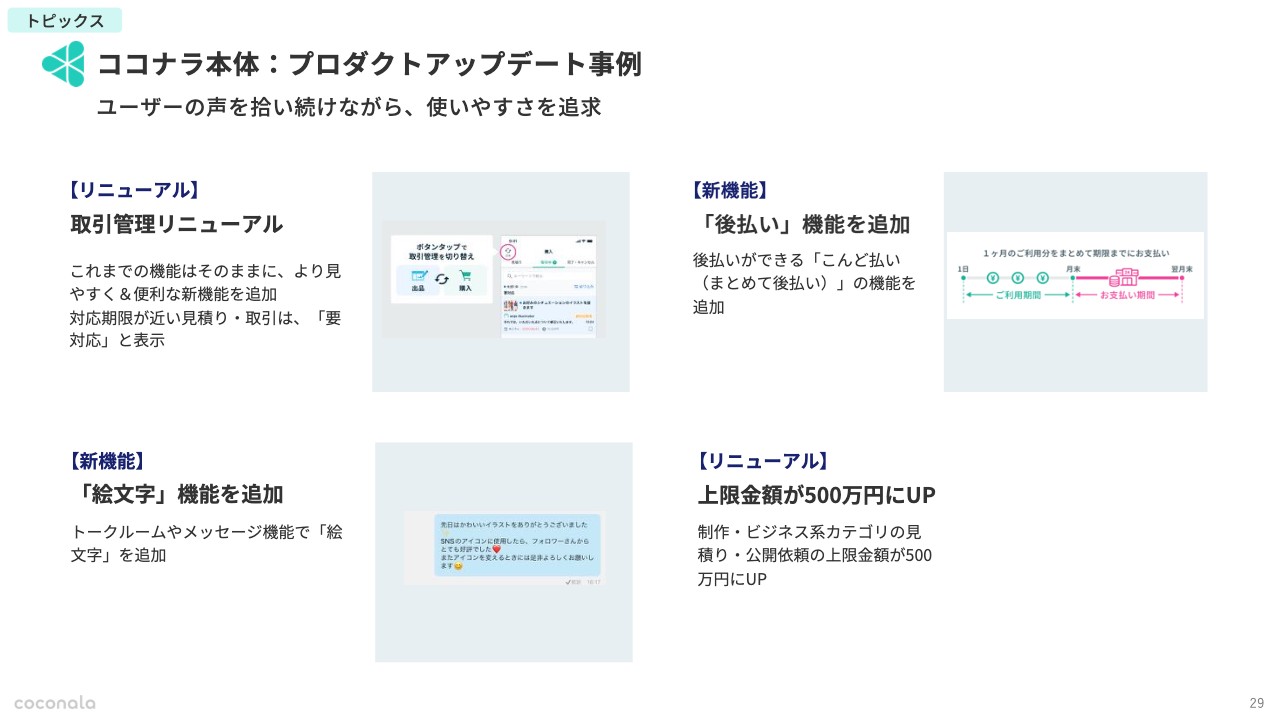

ココナラ本体:プロダクトアップデート事例

トピックスから、まずプロダクトのアップデートについてご説明します。取引管理は、日々ユーザーがログインして最もアクセスするページです。購入者と出品者がやりとりするための案件の一覧の管理画面になっており、この取引管理をアップデートし、非常に好評です。

加えて、足元でトレンドになっている後払い機能を、我々も決済に追加することができました。

さらにユーザー同士でのCtoCのコミュニケーションが重要視される中で、絵文字機能が追加されました。これは重要な機能であり、ユーザー同士の距離もじんわりと近づいて、長期的に見たエンゲージメントが高まりやすいような構造にできていると考えています。

その他、一部のカテゴリーにおいて上限金額を引き上げるといった対応も行っています。

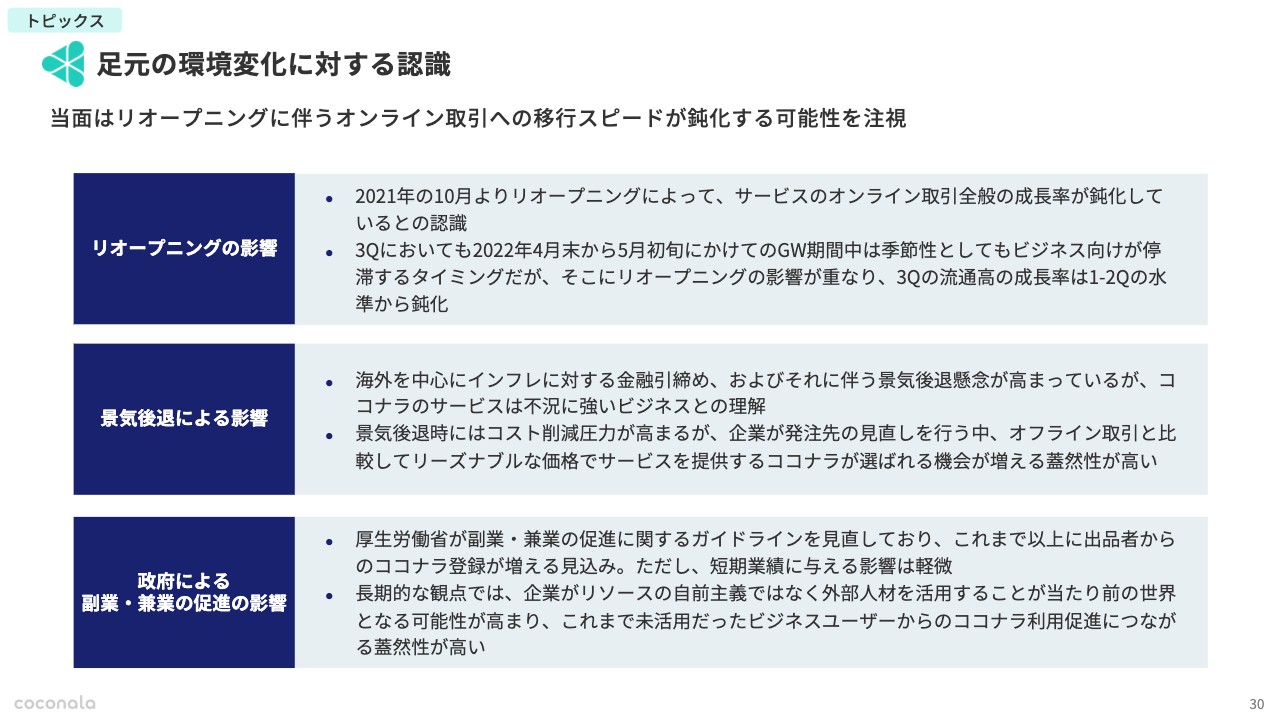

足元の環境変化に対する認識

足元の環境変化に対する認識です。最初にリオープニングです。リオープニングについては、我々にとって一部成長率が鈍化するようなマイナス影響があると思っています。

第3四半期については、非常にビジネス利用が増えてシェアが拡大している中で、ゴールデンウィーク期間であったということと、リオープニングの影響が重なりました。よって第3四半期の流通高は、成長率が一部鈍化しているという状況です。

一方で、景気後退の影響なども懸念されていますが、我々のビジネス自体は不況に非常に強いと考えています。不況になるとやはり、各会社やユーザーには、まずコスト削減の圧力が働くと思います。我々のビジネス自体は余計な中間構造がなく、ユーザー同士が直接マッチングするため、比較的誰も苦しむことなく安価にやり取りできます。要はコストがかからないマーケットプレイスを運営できているため、不況に強いと考えています。

加えて、昨今の政府主導の副業・兼業の促進の影響に関しても、我々としてはやはりスキルを提供される出品者の方々が増えると見込んでいます。一方で、直接的にKPIや流通高に影響があるかというと、そこは軽微と考えています。どちらかというと、何か困ったことがあった場合に自力ではなく、その都度プロフェッショナルの手を借りたいという風潮が、世の中の価値観として高まっています。

その中で、構造的にマッチングしやすい我々のようなマーケットプレイスが、当たり前のように受け入れられ、支持される世の中になるということ自体は、長期的に見て追い風なのではないかと考えています。

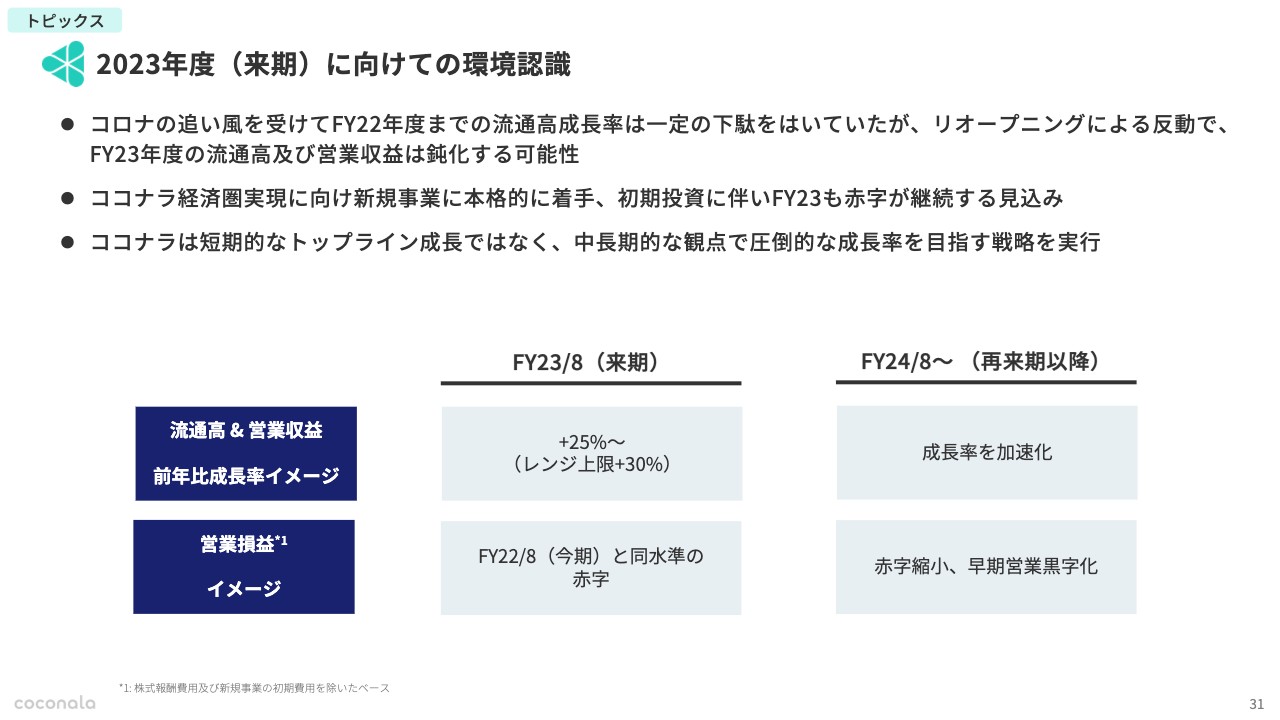

2023年度(来期)に向けての環境認識

来年度のFY2023に向けての環境認識です。2020年度にコロナ禍が始まり、これまで一定程度追い風の影響を受けていましたが、昨年10月以降のリオープニング、そしてみなさまの経済活動の再開に伴って、履いていた下駄の部分がなくなります。そのため反動として、一時的に流通高及び営業収益の成長率が鈍化すると考えています。

そのため、来期は流通高、営業収益、両指標ともに前年比成長率で25パーセント程度をベースケースとして見据えており、ここからどこまで上を狙うかのチャレンジになると考えています。

営業損益に関しては、今期出している赤字の水準とほぼ同程度の赤字を、来期においても予定しています。かつ、この後もお話ししますが新規事業等も中長期の成長を見据えて積極的に仕込みたいと思っています。仕込みの費用は除いた状態で同水準の赤字と考えています。

一方で、再来期のFY2024以降については、短期ではなく中長期視点での戦略、プロダクトを仕込む中で、再度成長率を加速させていきたいと思っています。赤字を縮小し、数年単位で営業黒字化を見据えていきたいと考えています。

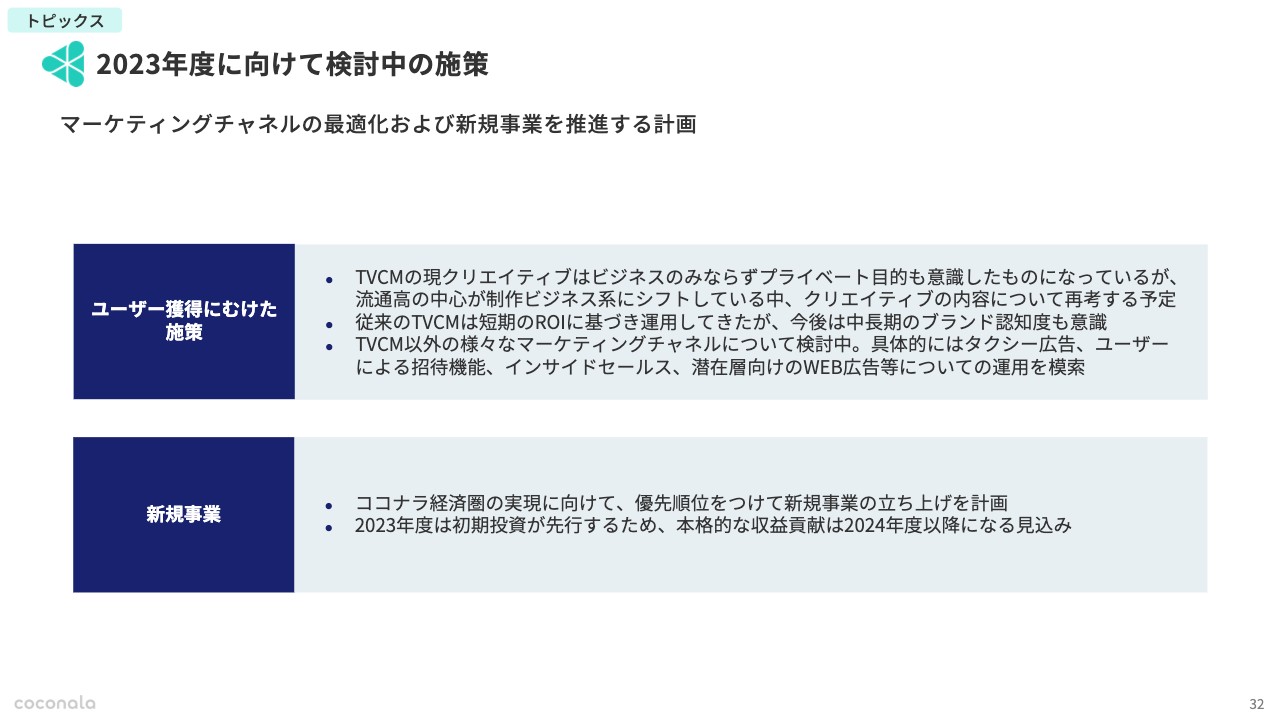

2023年度に向けて検討中の施策

現在検討中の施策についてご説明します。まずはユーザー獲得に向けた施策です。これまでよりもさらに一段踏み込み、ビジネス利用を見据えたマーケティングにトライしていきたいと考えています。

施策実施中の新規購入ユーザー数のリフト数のみを短期で追い求めるのであれば、今のやり方はある程度非常に洗練されてきたとは思います。しかし、ココナラがより中長期的なビジネスに耐えられるように高品質な価値を提供していることを、みなさまに認知していただくために、新しいマーケティングチャネルにもトライしたいと考えています。

タクシー広告や、一部セールス機能の導入、その他これまで実施していないようなWeb広告、またユーザーによってユーザーを呼びこむようなバイラルの仕組みなども実施していきたいと考えています。

最後に新規事業についてご説明します。ココナラ経済圏の中で、まだ未実施となっているような空白の領域がたくさんあるため、これらを我々のビジョンのもとでどのように価値提供していけるのかを積極的に考えながら、2023年度は初期投資を先行的に行い、2024年度以降の足がかりにしていきたいと考えています。

私からのプレゼンテーションは以上です。ありがとうございました。

質疑応答:リオープニングの見通しについて

質問:社会のリオープニングが向かい風になっています。カテゴリーと今後の見通しをご説明いただけると助かります。

松本:こちらのご質問に関しては、社長の鈴木から回答します。来年度のガイダンスをリオープニングを前提に記載しているため、直近の状況を踏まえてどうなっているのか知りたい、というご質問と理解しました。それでは鈴木社長、よろしくお願いします。

鈴木:ご質問ありがとうございます。ご質問いただいた後のタイミングで私がお答えしたかと思いますが、マイナスに働くとは思っていません。しかし、どちらかというと下駄を履いていた部分がなくなるため、一時的には成長が鈍化すると思っています。その時に特段、特定のカテゴリーが何か駄目になるということはないと思っています。我々は、あくまでも履いていた下駄が一時的になくなると理解しています。

質疑応答:エージェントの介在を検討するかについて

質問:クラウドソーシング領域の他の会社の業績を見ると、お客さまと提供者側にエージェントが介在するビジネスモデルへのニーズが強いと感じます。ココナラでも同様にエージェントが介在するかたちでの導入を検討されていますか? そのような可能性についてコメントいただけますか?

松本:こちらに関しては私から回答します。ココナラ経済圏というスライドをご覧ください。おそらくご質問にあるエージェントが介在するモデルというのは、スライド左から2列目の「人/プロジェクト」のようなところで、他社が行っている領域と理解してます。

ただし、具体的にどの新規事業を立ち上げるかということは、現時点では対外的にお伝えしていません。もちろんこのような領域も含めて、今さまざまな検討しているところです。具体的に何を行うかは、追ってご説明できればと思っています。

質疑応答:流通高の成長スピードについて

質問:第2四半期から第3四半期にかけて、流通高の成長スピードが鈍化しているように見えますが、どのような理由がありますか?

鈴木:通期の着地予想をご覧のとおり、第3四半期から第4四半期にかけても少し緩やかに成長率が減衰しています。来期についても昨年度と対比した場合に、昨年の9月まではみなさまご存知のとおり緊急事態宣言中でした。この時期に我々は大型のTVCM施策を行ってユーザーを獲得しています。

その状況下で、今期はすでにリオープニングで人手が多く戻っているということがあります。さらに昨年と全く同様のテレビCMを行うよりは、短期の投資効率のみではなく、もう少し中長期を見据えたようなブランディングも含めたマーケティングにシフトしていくということを考えています。そのため、短期的に流通高、営業収益の鈍化が見られると考えています。

質疑応答:リオープニングの影響について

質問:リオープニングの影響は、流通高にどれほど生じたのでしょうか? 第3四半期ではTVCMを打たない中でも流通高を伸ばせたという見方もできるかと思います。しかし、何かココナラの側から見て鈍化がみられたのでしょうか?また定性的に法人、プライベート用途、もしくは他のどのようなカテゴリーにリオープニングの影響が出たと評価されていますか?

松本:定量的なところは少しご説明が難しいのですが、社長の鈴木から、定性的なところを回答します。

鈴木:前段については、先ほどの私の回答と重複するようです。特定のところで影響が出たということはありません。やはりリオープニングの影響ですので、それはビジネス系、プライベート系と広範囲です。

2019年以前と比較して、土日にみなさまの仕事がない間、ココナラをご利用いただくことが多くなったという状況でした。それに対して、出かけられるようになったことで、その時間の流通高が減るということが、全般的に起きていると考えています。

特段どのカテゴリーに大きなマイナス影響があったというよりも、やはり履いていた下駄がなくなったという認識です。

質疑応答:来年度の数字の変動について

質問:来年度のガイダンスについて質問します。流通高や営業収益は、25パーセントから30パーセントくらい伸びるというようなレンジを示しています。このレンジに関しては、どのような理由で、下限と上限のどちらに変わりますか?

鈴木:まずベースケースは、特に何もなかった場合も25パーセントまでは持っていけると考えています。さらにスライドでもお見せしていたように、例えばユーザーによる友達招待のバイラルの機能や、複数のユーザーを新しく獲得していくようなマーケティングチャネルへのトライを、来期に開始します。

もちろん、来期においてそれがテスト的にフィジビリティスタディになったりもするものの、一方でそれらが我々の仮説どおりに順調にはまった場合には、アクセルを踏んでいけるとも思っています。我々が考えている仮説が成功した場合に上の方に振れていくのではないかと考えています。

質疑応答:2023年8月期の赤字幅について

質問:2023年8月期は2022年8月期と同水準の赤字ということですが、成長率が25パーセント、30パーセントのレンジでこの上下があったとしても同水準の赤字になるくらい費用を踏むということでしょうか?

松本:今年度も赤字で来年度も赤字と、赤字が延々と続くと資本もキャッシュも減っていくため、当然そのような運営はできません。

大前提として、我々はエクイティファイナンスを数年以内に行うつもりでは運営していません。エクイティファイナンスを行わなくても十分に財務基盤が維持できるように予算を組んでおり、大幅な赤字が膨らんでいくことは想定していません。

赤字についてはこのマクロ環境も踏まえてコントロールしていきたいと思っており、今年度と同じくらいの水準に収めたいと思っています。もしこの前提が崩れるとしても、その時はいろいろな施策を打って赤字の水準をコントロールしていきたいと考えています。

質疑応答:赤字継続を見込む理由について

質問:株式市場を通じた資金調達の難易度が高まる中で、損益キャッシュフローの黒字化方針を示す上場企業が増えています。ココナラも財務状況や深刻な景気後退のリスクを否定できない状況を踏まえると、来期に黒字転換を目指す選択肢もあるように感じますが、なお来期も赤字継続を見込む経営判断の背景を説明してください。

松本:先ほどの質問に対する回答と絡むのですが、当然その赤字がずっと続くことは想定していません。早期に黒字化したいと思っています。ただ、今ココナラに一番足りないのはトップライン成長率だと考えており、そのために実施したい施策がたくさんあります。

そのため、まずは手持ちの施策を財務のコントロールできる範囲内でいろいろ試したいと思っていますので、株主のみなさまには大変恐縮ですが、来年度も赤字を継続したいと考えています。

鈴木:私からも補足します。経営判断の背景としては、これまでの説明のとおり、TVCMのような大型の投資はいつでもやめることができ、調整できることが1つです。また、我々は複合的にあらゆるカテゴリを扱っており、景気の変動に強い会社です。もちろんすべてのカテゴリにおいて何も影響を受けないということはありませんが、特定のカテゴリがマイナスだとしても、あるカテゴリではプラスになるといったことがあります。このような思想の背景がベースにあり、赤字を継続する理由となっています。

質疑応答:サービスPR機能について

質問:今回の決算説明資料にはないのですが、先日リリースしたサービスPR機能について、ユーザーからの反応もしくは利用の進捗はいかがでしょうか?

鈴木:まだリリースして1週間程度ですので、特にお伝えできることはないのですが、まず大きな問題なくリリースできたことがよかったと思っています。また、こちらは主に新規でココナラに参入するユーザーの立ち上がり支援として、中長期的な我々のビジョンに向けて実装した機能であるため、短期売上やテイクレートの向上についてはまったく考えていません。

ココナラとしてユーザーに寄り添った機能を提供していき、みなさまから支持されるプロダクトとなり、結果として利益が付いてくることを目指しています。

質疑応答:広告の方針について

質問:2023年8月期はTVCMの代替案をいくつか開示していましたが、広告の効率はTVCMより改善する見込みですか? また、広告の効率が悪い場合は、引き続きTVCMに予算を充てるつもりでしょうか?

鈴木:まだまだ試してみないとわからない領域だと思っています。一方で、これから試してみようと思っている機能については、短期的な投資効率や費用対効果の高さよりは、5年、10年かけてココナラがビジネス利用における大きな信頼を得るためのブランディングが重要だと思っており、そのことについて価値を提供できるかで見極める部分もあると思います。

したがって、これから試すいくつかのチャネルのものについては、TVCMと比べた投資回収期間だけで判断するつもりはありません。ただ、もちろん法外にまったくバランスがとれないような施策であれば、ただちにその施策は取り止めます。

質疑応答:新規事業の投資の規模と、リオープニングの影響について

質問:今期並みの営業赤字を目指すということですが、新規事業の投資の規模次第では今期よりも赤字幅が拡大する可能性が高いでしょうか? また、リオープニングの影響は4月から6月のどの期間に強く見られた印象でしょうか?

松本:新規事業の規模次第で赤字幅が拡大する可能性は潜在的にあると思っているのですが、我々の思いとしてはいわゆるノンギャップ営業利益、これは他社もよく開示で使っていると思うのですが、会計上の営業利益に株式報酬を足し戻したものをベースにコントロールしていきたいと思っています。

スタンスとしてはノンギャップ営業利益でなんとか赤字を抑えていきたいと思っていますが、まだ新規事業の見積りを行っている状況で、ここはあまり明確化できません。

鈴木:リオープニングについては期や月単位の話ではありません。2020年から2021年の9月までに履いていた下駄がなくなったということですので、短期の話ではないと思っています。どの月の影響によるといったものではないということがご理解いただければと思います。

質疑応答:成長の加速を見込む根拠と方針について

質問:2023年8月期から2024年8月期にかけて成長を加速させるとありますが、現時点で加速を見込む根拠を説明いただけますでしょうか? 仮に加速を実現できない場合は黒字化が遠のくのか、コストを削減してでも黒字化を必達と考えられるのか教えてください。

鈴木:根拠は2つあります。まず、今まで主軸としてきたココナラを中心とした、成長を再加速させていくための手を打っていきます。これにはマーケティングチャネルへの新たな投資や、バイラルでのユーザーの獲得といった新しいチャレンジがあります。

一方で、新規事業に対しても必ず第2の矢、第3の矢で大きく仕掛けていきたいと思っており、ココナラ事業以外の新しい収益を作っていく中で成長を加速させていきたいと考えています。

ココナラの具体施策については、まさに検討を進めている最中ですので、みなさまに方針を明確にお伝えできるようになったタイミングで開示したいと考えています。

それがもしうまく行かなかった場合に黒字化が遠のくかについては、我々はココナラが中長期においてすべてが揃うサービスマーケットプレイスとして日本に大きく浸透することを前提としており、そこに向けて最適解を出していく考えです。ほんの2年、3年における黒字をことさら追いかけるのではなく、5年、10年というスパンで圧倒的に勝つための投資方針を持ちたいと考えています。

質疑応答:海外市場に対応する時期について

質問:円安環境になっていますが、海外市場への対応はいつごろを検討していますか? また需要が見込まれるカテゴリはどのようなものがありますか?

鈴木:こちらは検討している各種の新規事業のタイムラインとしては後ろのほうかなと考えています。これからリサーチや検討を開始するところで、まだ明確にお答えできる段階にありません。

質疑応答:競合情勢について

質問:ココナラ法律相談の競合の1つに弁護士ドットコムがあると思います。弁護士ドットコムは一時期リスティングによる集客に苦戦していましたが、現在は回復傾向にあります。こうした傾向がココナラ法律相談に与える影響について、どのように考えますか?

鈴木:我々は他社比で見た際に、あくまでも有料広告を買ってもらっている弁護士1人に対して毎月送れるリードの数、問い合わせ数を重視しており、競合他社と比べてリードの数が多い状況にあります。そのベースにあるのはSEOで、他社が多少リスティング広告を回復していたとしても、とにかく弁護士1人当たりのリードの数が上回っている状態をキープしていければ、順調に成長していけると思っています。

質疑応答:2024年8月期の営業利益の見通しについて

質問:2024年8月期の営業利益の見通しについて、ご説明の中で赤字縮小と早期黒字化という2つのシナリオが記載されていましたが、矛盾するようにも感じます。赤字縮小と黒字転換の、どちらのシナリオの可能性が高いのでしょうか?

鈴木:まず来期は今期と同水準の赤字で、再来期のFY24はFY23より赤字を圧縮していきたいということで、赤字縮小と記載しています。ただこの再来期以降のFY25やFY26を見据えて、どこかで黒字化をしていきたいというニュアンスでこのような表記となっています。

加えて、先ほど質問のあった流通高、営業収益のプラス25パーセントから30パーセントのレンジについて補足したいと思います。

我々はスライドの3つ目にあるとおり、短期的なトップライン成長にこだわることはあまりしたくないと思っており、ベースケースのプラス25パーセント成長を中心としています。もちろん狙えるのであればトップラインも視野に入れますが、FY23になんとかして30パーセントに持って行くよりは、投資やプロダクト開発も含めてFY24以降でのより高い成長を重視した戦略を採っていきたいと考えています。

質疑応答:指名報酬委員会を設置した背景について

質問:指名報酬委員会を設置した背景について教えてほしいです。

松本:これは足元のコーポレートガバナンスコードの流れが世の中にあることは理解しているのですが、それ以上に我々が重視しているのは投資家の方からのフィードバックです。

実際に投資家の方から、報酬についてどのように決めるべきかというコメントも受けました。そのようなコメントも真摯に受け止め、今回やはりガバナンスは強化すべきと考えたため、6月にプレスリリースを出して指名報酬委員会を立ち上げています。これに基づいて客観的な観点で報酬を決めていき、また指名についても検討していきたいと考えています。