【つみたてNISAとiDeCo】30代で月2万円運用するならどちらか

つみたてNISAもiDeCoも積立投資であるため、基本的に長期間かけて運用することになります。

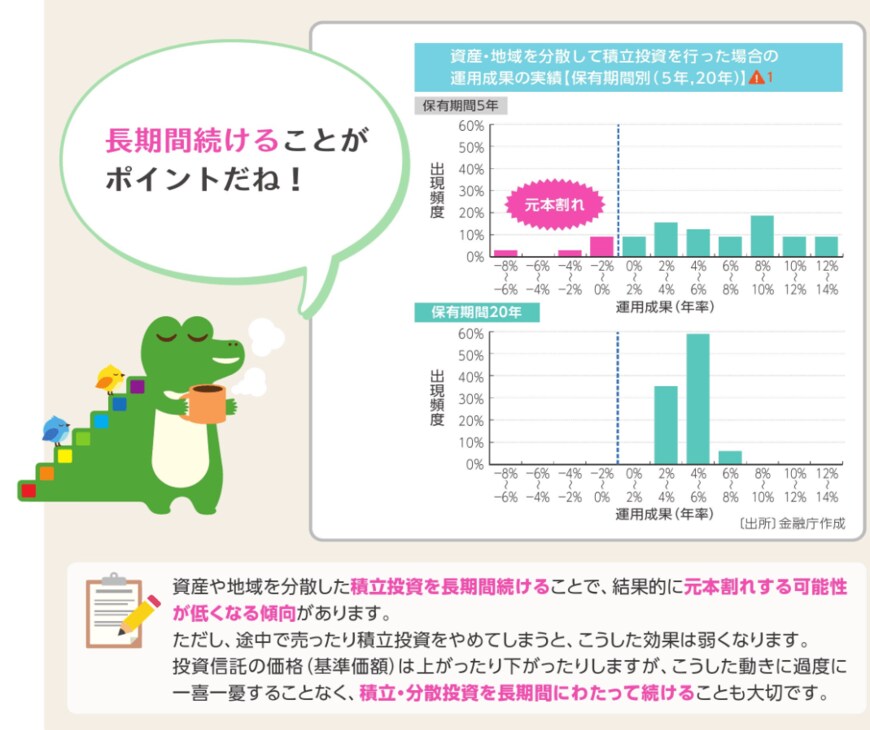

それは長期間かけて一定額を積み立てることで元本割れのリスクが減り、複利の効果が期待できるため。途中で売却をするとこのような効果が弱くなるため、一時的な値下がりや値上がりに一喜一憂することなく、長期間運用することが大切です。

2/2

出典:金融庁「つみたてNISA早わかりガイドブック」

そのため、どちらからはじめるかはケースによって異なるでしょう。

ケース1. 完全に老後資金とするならiDeCo

iDeCoの場合、そもそも私的年金であるため原則60歳まで引き出せません。

よく考えたいのが、30代であれば60歳まで20~30年あることです。その間に病気やケガなど万が一のことがあり働けなくなったり、今回のコロナ禍のように社会情勢の影響が雇用や賃金に影響する場合もあるでしょう。

また特に女性で育児や介護などで働き方をセーブしている場合、たとえば離婚などにより途中で積み立てできない、引き出したいといった状況になる可能性もあります。

iDeCoの場合、完全に「老後資金」といえる金額ではじめるといいでしょう。

ケース2. ライフプラン変更の可能性があるならつみたてNISA

30代であればまだ今後ライフプランの変更が起こる可能性も高いもの。先ほどご紹介したように万が一のことがあるほか、転職したり、家族が増えたりという可能性も考えられます。

お子さんの人数や進学先によっては積み立てが厳しくなる、途中で引き出す必要があるというケースもあるでしょう。そのような変更が少しでも考えられる場合、まずはつみたてNISAからはじめるといいでしょう。

両方積み立てられる方法も

つみたてNISAもiDeCoも両者メリット・デメリットがあります。まずはつみたてNISAからはじめて、余裕ができたらiDeCoをはじめるのもいいでしょう。

iDeCoは税制上のメリットが大きいですし、「老後資金」として準備できる安心感もあります。

それぞれの特徴を照らし合わせながら、ご自身の運用について検討してみてくださいね。

参考資料

宮野 茉莉子