皆さま こんにちは。アセットマネジメントOneで調査グループ長を務めます柏原延行です。

4月17日発表された中国の2017年1~3月期の実質国内総生産(GDP)は前年同期比6.9%増と1年半ぶりの高い伸びとなりました。これは政府目標の「6.5%前後」の成長率を上回る数字でした。

中国のGDP統計の信頼性に関しては、様々な議論があることは皆さまもご承知の通りですが、弊社の中国担当エコノミストである長邦彦は、①電力使用量などの中国が発表するデータや②中国以外の国が発表する対中貿易データなどを分析した結果、足元の成長率は「6.9%」を上回って推移していると判断しています。

まず、電力使用量などから算出される李克強指数は、李克強国務院総理(首相)が重視するといわれる有名なもので、皆さんもどこかで、このデータをみられていると拝察します。この指数を見ると、2015年を底に急速に回復しており、公式GDPが年7.9%成長を達成した、2012年の数値を上回っていることがわかります。

次に、(中国の統計に頼らずに、)中国以外の国の対中貿易データでみても、こちらも李克強指数同様、急回復しており、少なくとも足元の景気は順調であるようです。

そこで、今回のコラムでは、現在の堅調な中国景気は継続するか、否かを考察したいと考えます。

図表1:李克強指数と主要国対中輸出の推移

2010年1月~2017年2月:月次1/2

出所:ブルームバーグ、データストリームのデータを基にアセットマネジメントOneが作成。

(注)李克強指数は電力使用量、鉄道貨物輸送量、銀行貸出残高の伸びの加重平均。

(注)主要国対中輸出は、日本・米国・ユーロ圏の中国・香港向け輸出データから作成したもの。

中国の経済データについては、様々な議論があるため、今回は定性的な視点からの検討を行います。

この視点からは、「①今年の秋に、中国指導部の先行きを左右する可能性の高い共産党大会が予定されていること」、「②米国は外国為替報告書で中国を為替操作国と認定しなかったものの、貿易摩擦の火種が残ること」、「③中国の政策が、景気に刺激的なものと、景気に引き締め的なものが混在しているとの事実」が重要であると私は考えています。

最初に、党大会について考えてみると、習近平氏が最大10年(2期5年)の任期を延長するのではないかという報道をみかけることがあります。このような大きな政治イベントを前にした場合、少なくとも秋の党大会まで「経済が安定成長をしていることはとても重要」であり、反腐敗運動などによる政治の混乱が、経済に波及するリスクを極小化する必要がある時期であると私は考えています。

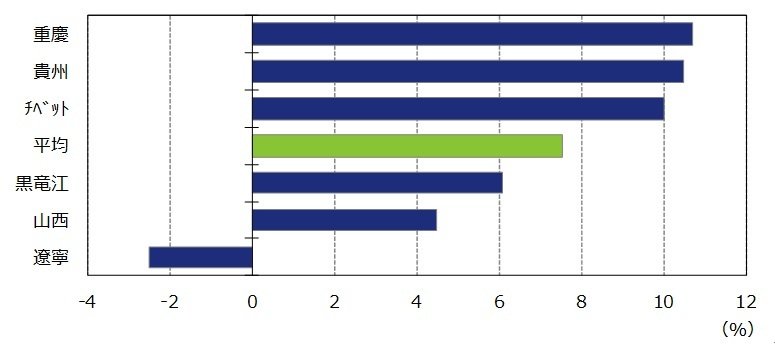

中国の地域別の成長率を比較すると、一部地域の成長率が極端に低いことが分かります(図表2)。

図表2:中国の地域別 実質GDP成長率の上位・下位3州と平均値

(2016年年初来、前年比)2/2

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成。

※平均は31地域の平均値。

最下位の遼寧省では、2011~14年に経済統計を水増ししていたことが明らかになったことや鉄鋼などの重工業が産業の主力であることなどの事情があります。加えて、私は、習近平国家主席と対立しているとの報道が散見される李克強国務院総理が、党委員会書記を務めた土地柄であることの影響もあるのではないかと考えており、政治的な混乱が地域の経済成長の阻害要因になったと考える余地があるように思います。

そして、秋までの時期が、仮に先ほど述べたように、政治の混乱を収め、経済を優先する時期なのであれば、混乱の落ち着きだけで、地域の景気は一定以上底支えされる可能性があるのではないかと考えており、このことは2017年の経済成長についての強気予測の根拠になり得ると考えます。

次に、米国との貿易摩擦の問題です。米財務省は4月14日に、主要な貿易相手国・地域の通貨政策を分析した外国為替報告書を発表しました。この中では、トランプ大統領が公約に掲げていた中国の「為替操作国」認定は見送りました。中国は資金流出懸念に伴う人民元の下落を防止するため、人民元買い・米国ドル売りの為替介入を実施していると思われます。したがって、人民元安誘導しているわけではないため、為替操作国との認定には無理があるように思います。

加えて、足元の貿易統計を確認すると米国から中国への輸出額が増加しており(米国の製品を中国が購入)、方向としては貿易摩擦の緩和要因になるものと思われます。

したがって、2番目の要因も少なくとも中国景気を直ちに悪化させる原因になる可能性は低いと私は考えます。

最後に、中国の経済政策については、景気の刺激的な政策としては、①雄安新区(経済特区)の設定、②6兆円規模の減税などの政策がマスコミの紙面で踊っています。

一方で、(資金流出を防ぐ目的もあるのですが、)金利水準自体は引き締め気味であり、また、不動産価格の過熱対策も行われています。

これらのひとつひとつの政策を見た場合には、それぞれ正当な目的があるのですが、(一党独裁体制の中国は他国より政策の与える影響が大きいと思われる中、)全体を通してみた場合に、景気刺激的であるか、引き締め的であるのかは判然としません(また、政策の転換も大胆に行われることが多いようです)。

この観点からは、足元の成長は堅調であるものの、政策総動員で景気を引き締めようとするとは私には思えません。

これら3つの定性的な要素を考えるに、結論として、少なくとも秋の党大会までは、政府目標を超える成長が続き、その後は、緩やかな減速を迎えるとのシナリオが自然であると考えます。

(2017年4月21日 9:00執筆)

【当資料で使用している指数について】

主要国対中輸出のデータは、データストリームのデータなどを基に弊社で算出しているものであり、その完全性を保証するものではありません。また、本データの計算方法の変更や、計算自体の中止等を行う可能性があります。

柏原 延行