1.3 つみたてNISAとiDeCoの違い3:非課税枠

毎月かける金額も両者は異なります。

つみたてNISAは年40万円まで、最長20年間(非課税投資枠は最大800万円)と決まっています。月換算では毎月3.3万円投資することになります。

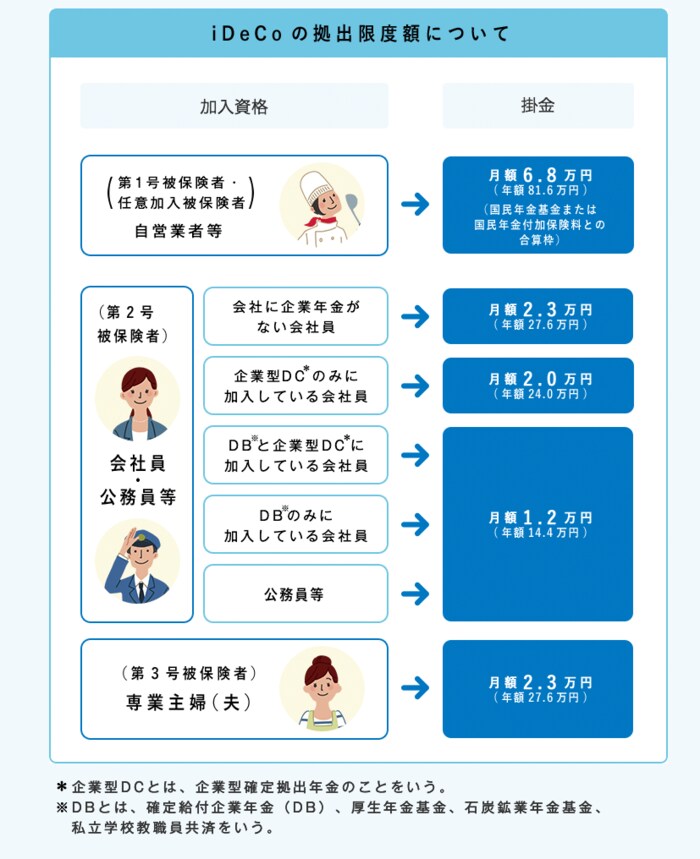

一方でiDeCoの掛け金には以下のように個人差があります。

上記のように、たとえば自営業者等(第一号被保険者・任意加入被保険者)は月6.8万円(年額81.6万円※国民年金基金または国民年金付加保険料との合算)まで。

会社員や公務員(第2号被保険者)で会社に企業年金がなければ月2.3万円(月額27.6万円)、DBのみに加入していれば月1.2万円(14.4万円)など。

専業主婦(夫)(第3号被保険者)は月2.3万円(月額27.6万円)となっています。

まずはご自身がいくら掛けられるのか確認してみましょう。

1.4 つみたてNISAとiDeCoの違い4:対象となる金融商品

対象となる金融商品もつみたてNISAとiDeCoでは異なります。

つみたてNISAは金融庁が定めた長期・積立・分散投資に適した投資信託とETF(上場株式投資信託)となっており、2022年4月26日時点では213本あります。

一方のiDeCoは元本確保型(定期預金や保険)と元本変動型(投資信託)があります。

両者とも金融機関によって取り扱っている商品や本数が異なるので、金融機関を選ぶ際は自分が投資したい商品があるかを確認しましょう。

著者

2022年に株式会社モニクル傘下の株式会社ナビゲータープラットフォーム(現:株式会社モニクルリサーチ)に入社。第一報として報道されるニュースを深堀りし、読者の方が企業財務や金融に対する知的好奇心を満たしたり、客観的データや事実に基づく判断を身に付けられたりできる内容の記事を積極的に発信している。専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも記事を執筆中。

入社以前は、株式会社フィスコにて客員アナリストとして約20社を担当し、アナリストレポートを多数執筆。また、営業担当として、IRツール(アナリストレポート、統合報告書、ESGレポートなど)やバーチャル株主総会サービス、株主優待電子化サービスなどもセールス。加えて、財務アドバイザーとしてM&Aや資金調達を提案したほか、上場企業向けにIR全般にわたるコンサルティングも提供。財務アドバイザリーファームからの業務委託で、数千万~数十億円規模の資金調達支援も多数経験。

株式会社第四銀行(現:株式会社第四北越銀行)、オリックス株式会社でも勤務し、中小・中堅企業向け融資を中心に幅広い金融サービスを営業した。株式会社DZHフィナンシャルリサーチでは、日本株アナリストとして上場企業の決算やM&A、資金調達などのニュースと、それを受けた株価の値動きに関する情報・分析を配信。IPOする企業の事業・財務を分析し、初値の予想などに関するレポートを執筆。ロンドン証券取引所傘下のリフィニティブ向けに、週間・月間レポートで、日本株パートを執筆。経済情報番組「日経CNBC」にて毎月電話出演し、相場や株価の状況も解説していた。