2022年5月17日に行われた、株式会社ライフドリンク カンパニー2022年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社ライフドリンク カンパニー 代表取締役社長 岡野邦昭 氏

2022年3月期決算説明会

岡野邦昭氏(以下、岡野):ライフドリンクカンパニー代表取締役社長の岡野です。本日はお忙しい中、決算説明会にご参加いただき、誠にありがとうございます。本日の決算説明会は主に3つのパートで構成されています。まず当社の紹介、次に2022年3月期の業績、最後に2023年3月期の業績見通しです。よろしくお願いします。

サマリー

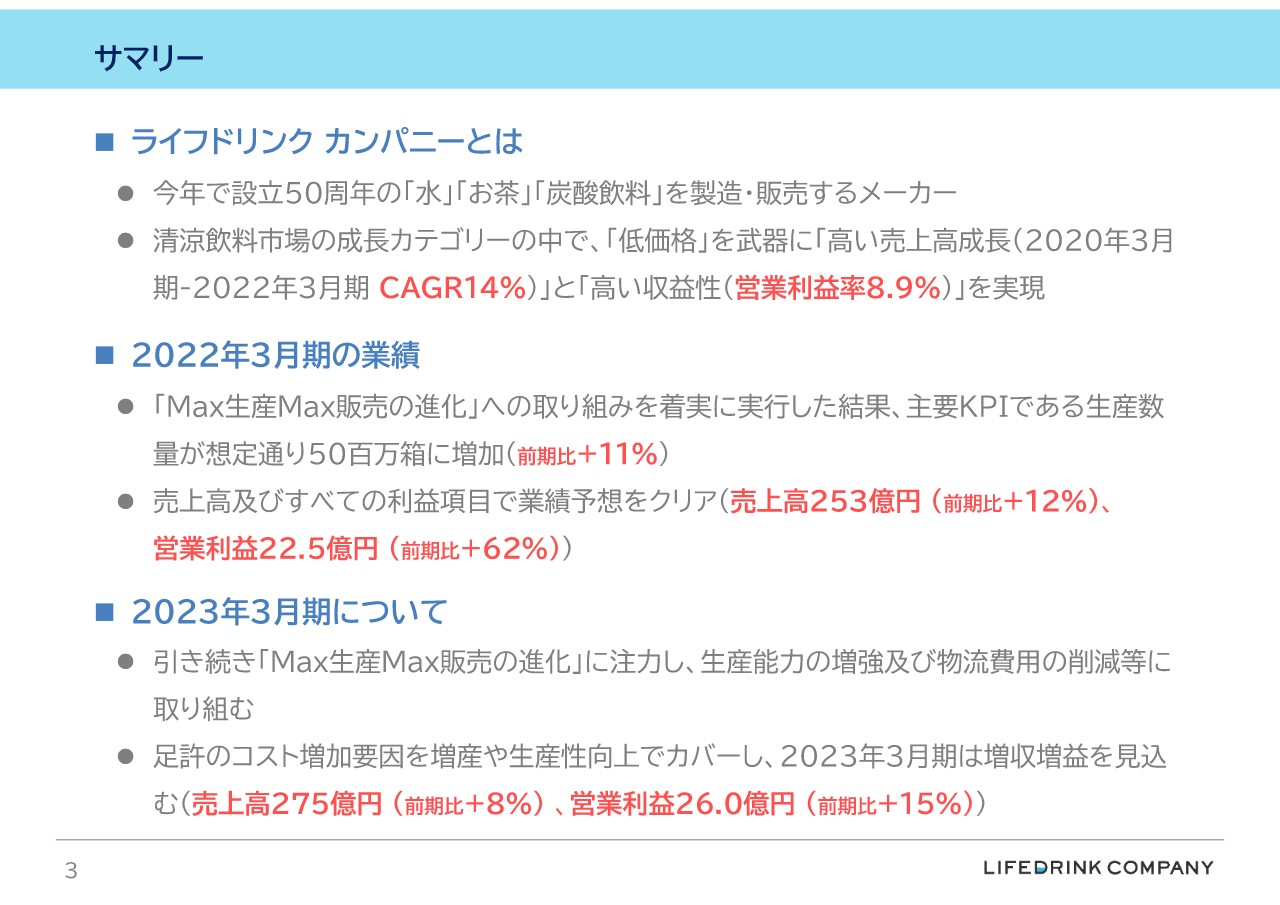

今回の資料のポイントをまとめています。1つ目ですが、ライフドリンクカンパニーは「水」「お茶」「炭酸」のメーカーで、低価格を武器にして高い成長性と高い収益性を両立しています。2つ目は業績です。2022年3月期は「Max生産Max販売の進化」への取り組みが功を奏して生産数量が増加し、売上および全利益項目で業績予想をクリアして増収増益となっています。3つ目は見通しです。2023年3月期は増収やコスト削減、生産性向上により、足元のコスト増加の要素をカバーし、2022年3月期と比較して営業利益約15パーセント増を見込んでいます。

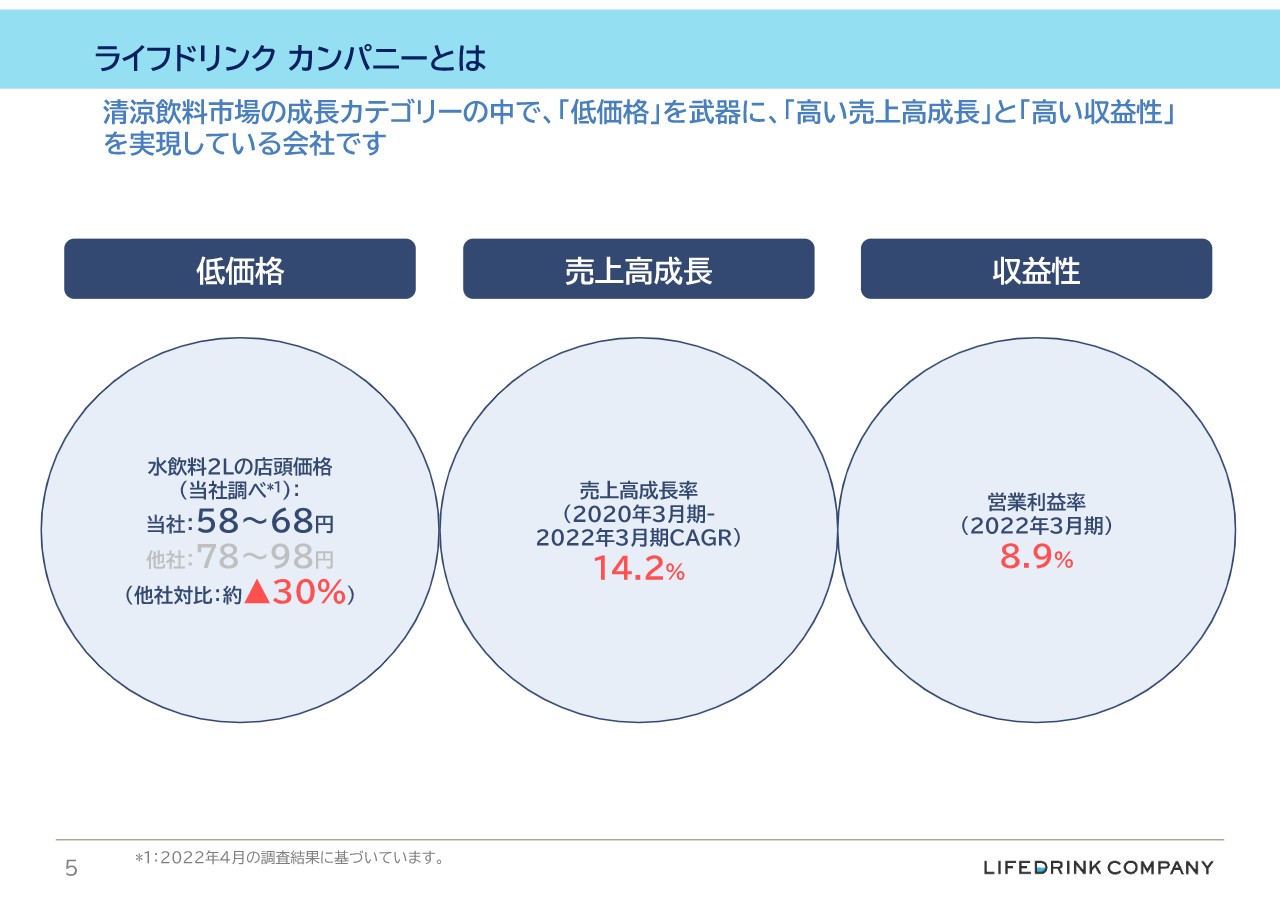

ライフドリンク カンパニーとは

当社は「水」「お茶」「炭酸」を製造するメーカーで、特徴を表す3つの数字を記載しています。1つ目は商品の店頭価格です。当社商品は各小売店の店頭で非常に低価格で販売されています。例えば、2リットルのお水の場合、店頭価格は58円から68円となっており、他社商品と比較しても約30パーセント安い価格で販売されています。

2つ目は成長性です。当社は近年高い成長性を有しており、具体的にはスライドにあるとおり、2020年3月期から2022年3月期にかけての売上高成長率は14.2パーセントとなっています。低価格などが支持され、生産数量の伸びに合わせて売上が増加しています。

3つ目は収益性です。低価格商品を扱っている中で、2022年3月期の全社ベースの営業利益率は8.9パーセントと高い収益性を有しています。こちらは全社費用やドリンク・リーフ事業以外の損益も加味したものですが、我々はこれが上限ではないと考えています。自社飲料の比率上昇や生産性向上などにより、さらなる改善の余地があると思っています。

まとめると、当社は低価格を武器にし、高い成長性と高い収益性を両立していると考えています。

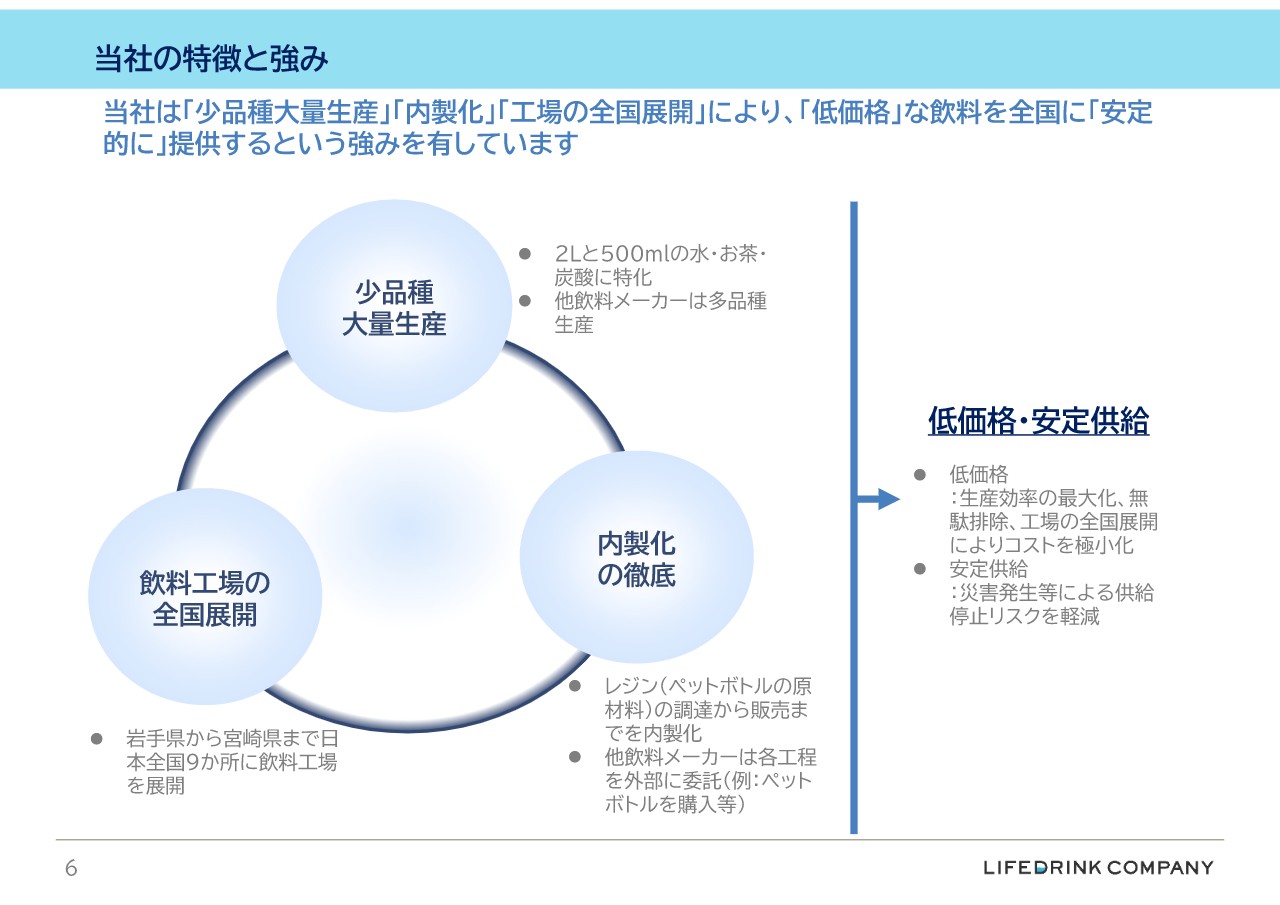

当社の特徴と強み

先ほどの数値的な特徴と一部重複しますが、当社の強みと特徴です。右側は強みの項目で、我々は低価格に加えて安定供給も有しています。これを実現する特徴、そして当社を表すキーワードは、左側に3つ書いてあるとおり、「少品種大量生産」「内製化の徹底」「飲料工場の全国展開」です。

当社の特徴と強み(少品種大量生産)

1つ目のキーワードである「少品種化」についてです。当社は自社で生産する飲料をマス向けの商品に絞っています。具体的には、2リットルと500ミリリットルの水、お茶、炭酸に絞っています。この絞り込みにより原料面でいえば共通化と標準化、そして生産面でいえば高稼働率を実現しています。

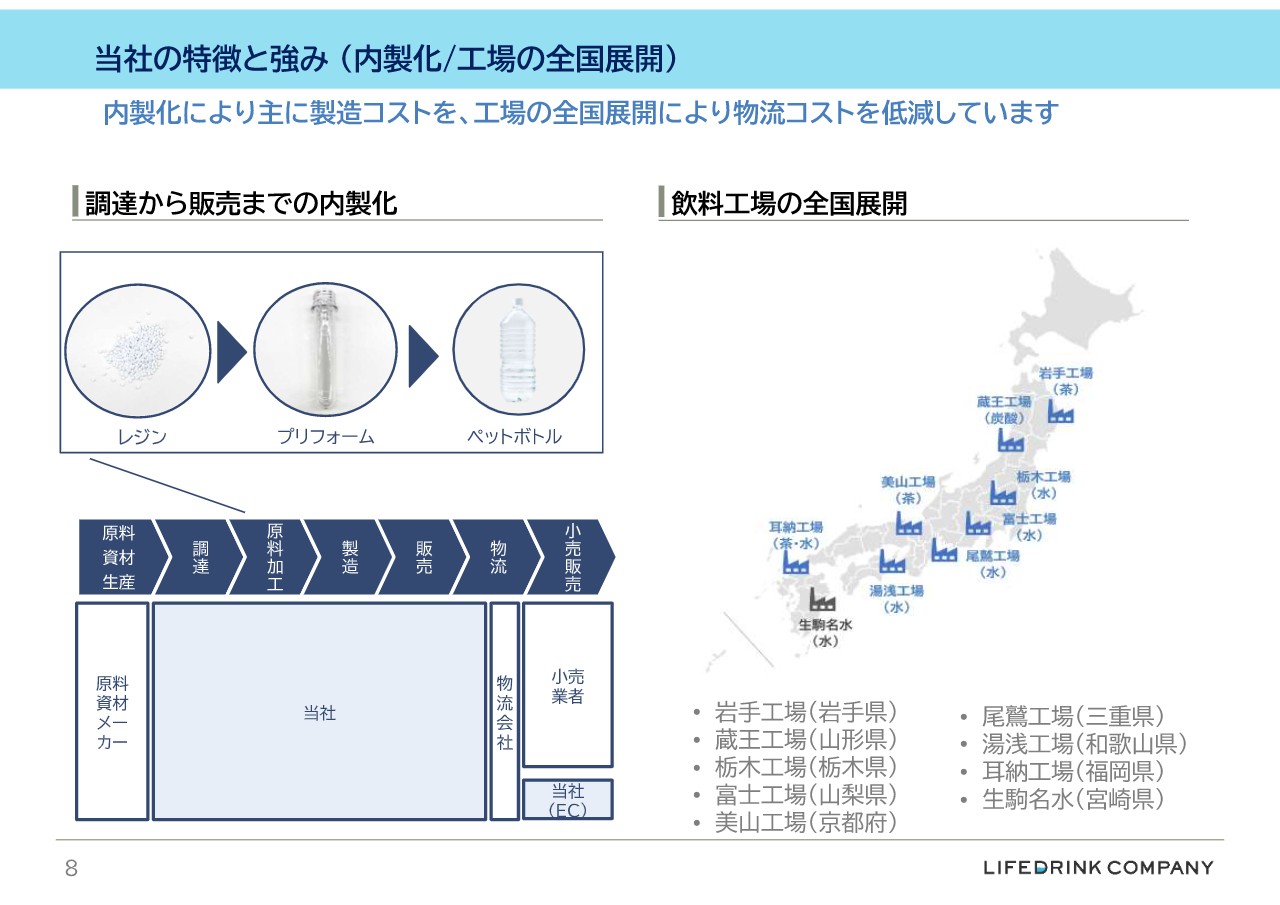

当社の特徴と強み(内製化/工場の全国展開)

2つ目と3つ目のキーワードである、「内製化」と「全国展開」についてまとめています。左側は「内製化」、右側は「工場の全国展開」についてです。我々は飲料ビジネスにおいて各工程の内製化を徹底しており、少品種に特化して大量生産を進めることで内製化の徹底が可能と考えています。

例えば、他社の場合、ペットボトルを作るためにプリフォームを仕入れたり、ペットボトルそのものを仕入れたりしていますが、当社はペットボトルをレジンから製造しています。このような工程の内製化により、他社に委託した場合と比較すると、各工程間で発生するマージンを排除することができ、製造コストの極小化を実現できます。

また、右側の図ですが、当社グループは、北は岩手から南は宮崎まで、工場を全国に展開しています。このメリットは大きく3つあります。1つ目は全国展開されている小売各社に対して広範囲に安定供給ができるということです。2つ目は消費地の近くに工場があることから、物流費を抑制することができます。3つ目は災害などの供給停止リスクを低減することができます。

繰り返しになりますが、「少品種大量生産」「内製化の徹底」「飲料工場の全国展開」によって低価格、および安定供給という当社の強みを確立できています。

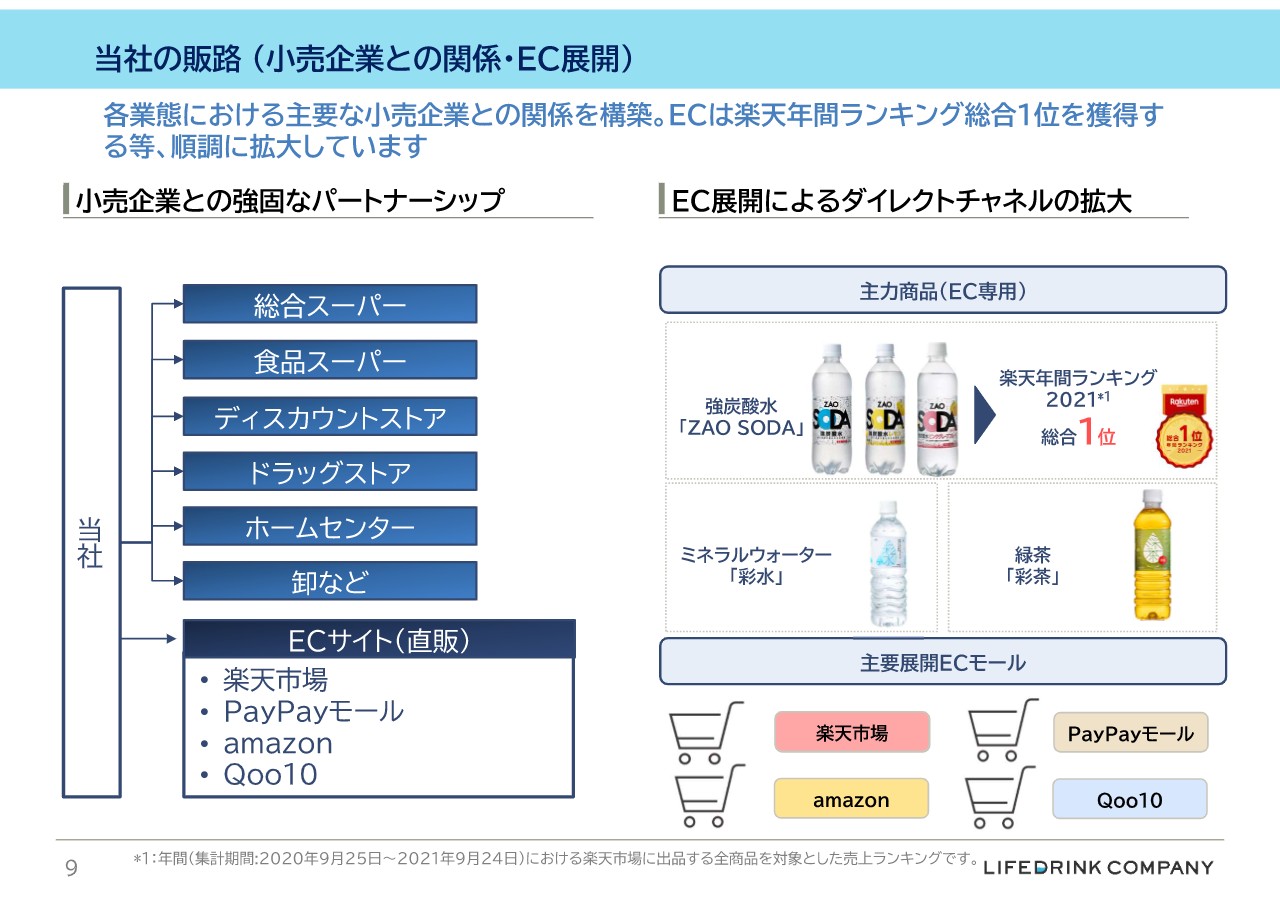

当社の販路(小売企業との関係・EC展開)

当社の販路をまとめています。低価格と安定供給という強みによって、小売企業各社とのパートナーシップを構築できています。左側は当社の主な販売チャネルで、総合スーパー、食品スーパー、ディスカウントストア、ドラッグストア、ホームセンターの主要なプレーヤーとお取引があります。ちなみに、当社の売上の約6割が小売のプライベートブランド、そして約4割がLDCブランドです。

右側はEC展開についてです。2020年2月からECをスタートし、認知度は順調に向上しています。

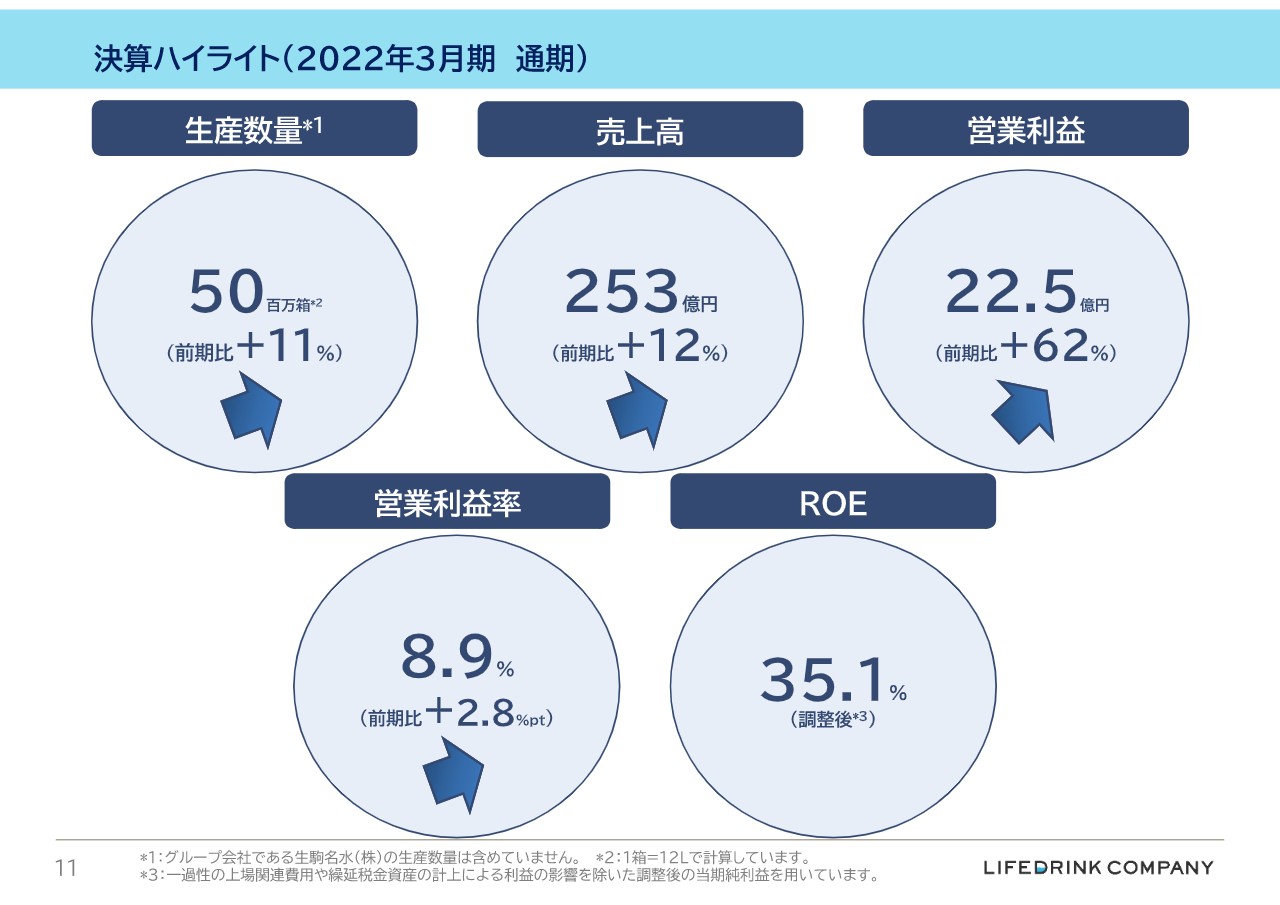

決算ハイライト(2022年3月期 通期)

2022年3月期の決算ハイライトです。我々が重視している指標を記載しています。生産数量は前年比11パーセント増の5,000万ケースで、それに合わせて売上高と営業利益が増加し、営業利益率も向上しています。また、2022年3月期のROEは35.1パーセントです。

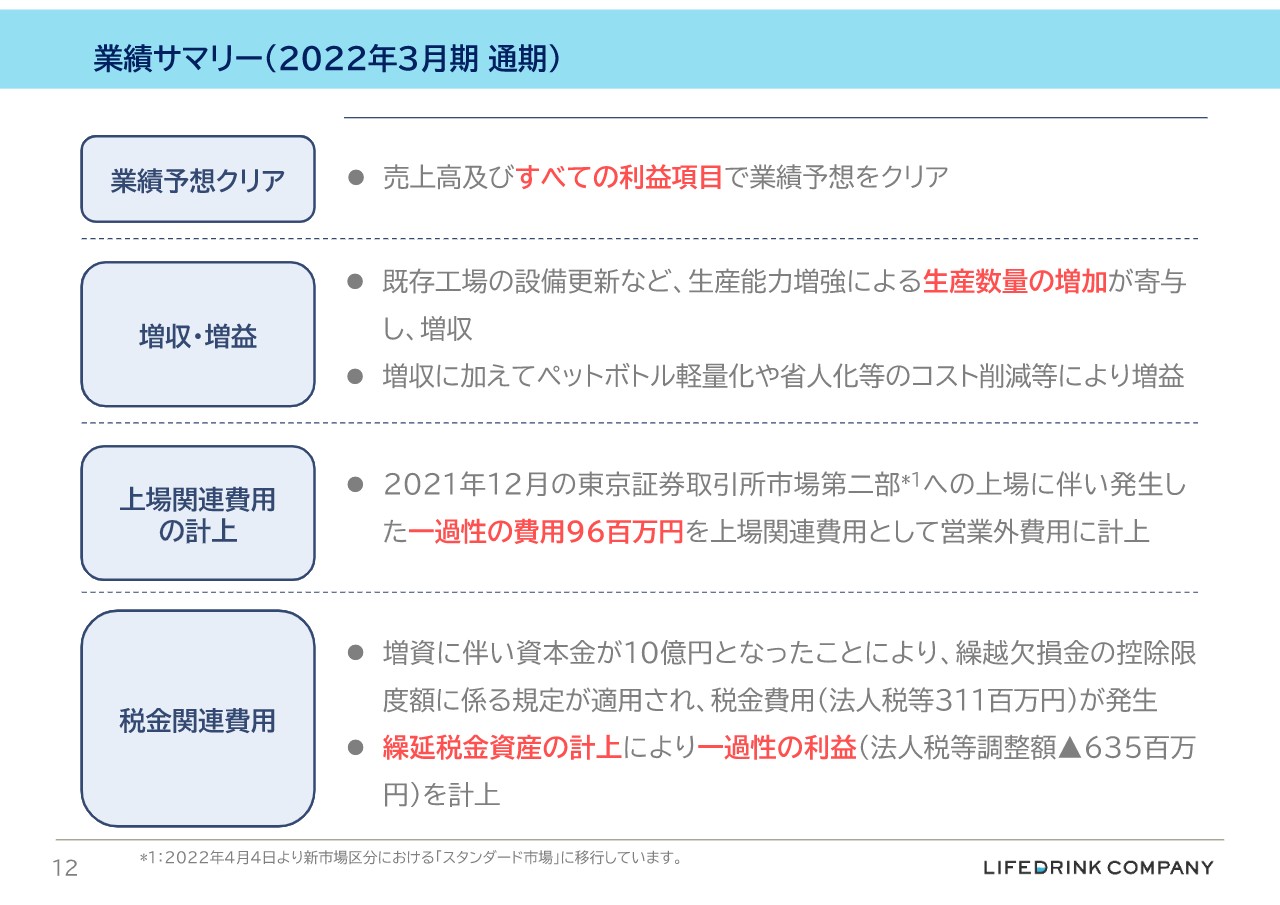

業績サマリー(2022年3月期 通期)

2022年3月期の決算のポイントを4つ掲載しています。上の2つは実績に対する予想比と前年比です。売上および全利益項目で業績予想をクリアできています。また、前年との比較ですが、生産数量増およびコスト削減などにより、増収増益です。

下の2つは決算処理のトピックです。12月の上場時の一過性の費用として、9,600万円を営業外費用に計上しています。

また、当社は繰越欠損金を有しているため、2021年3月期まで税金支払いがほぼ発生していませんでした。しかしながら、今回の上場時の増資によって資本金が1億円から10億円に増加しているため、2022年3月期より税金費用が発生しています。一方で、この繰越欠損金の回収可能額の見直しを行い、繰延税金資産を計上したことにより一過性の利益が発生し、結果として、税引前当期純利益よりも税引後当期純利益が大きくなっています。

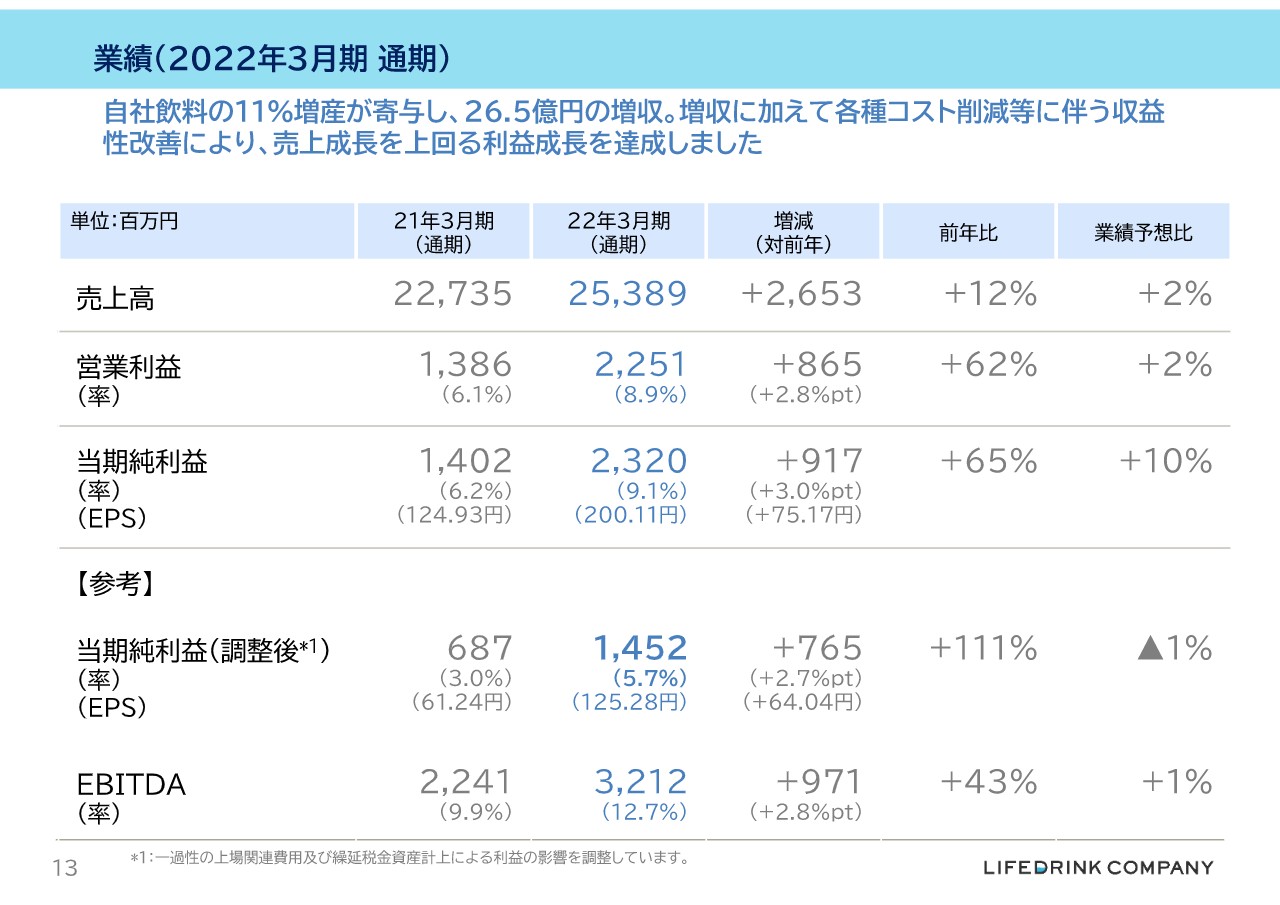

業績(2022年3月期 通期)

2022年3月期のP/Lです。縦軸は主要項目、横軸は左から2021年3月期、2022年3月期の実績、増減、前年比、業績予想比です。2022年3月期の売上高は253億8,900万円、営業利益は22億5,100万円、当期純利益は23億2,000万円というように増収増益です。そして前年比で、売上高は12パーセント増、営業利益も62パーセント増です。

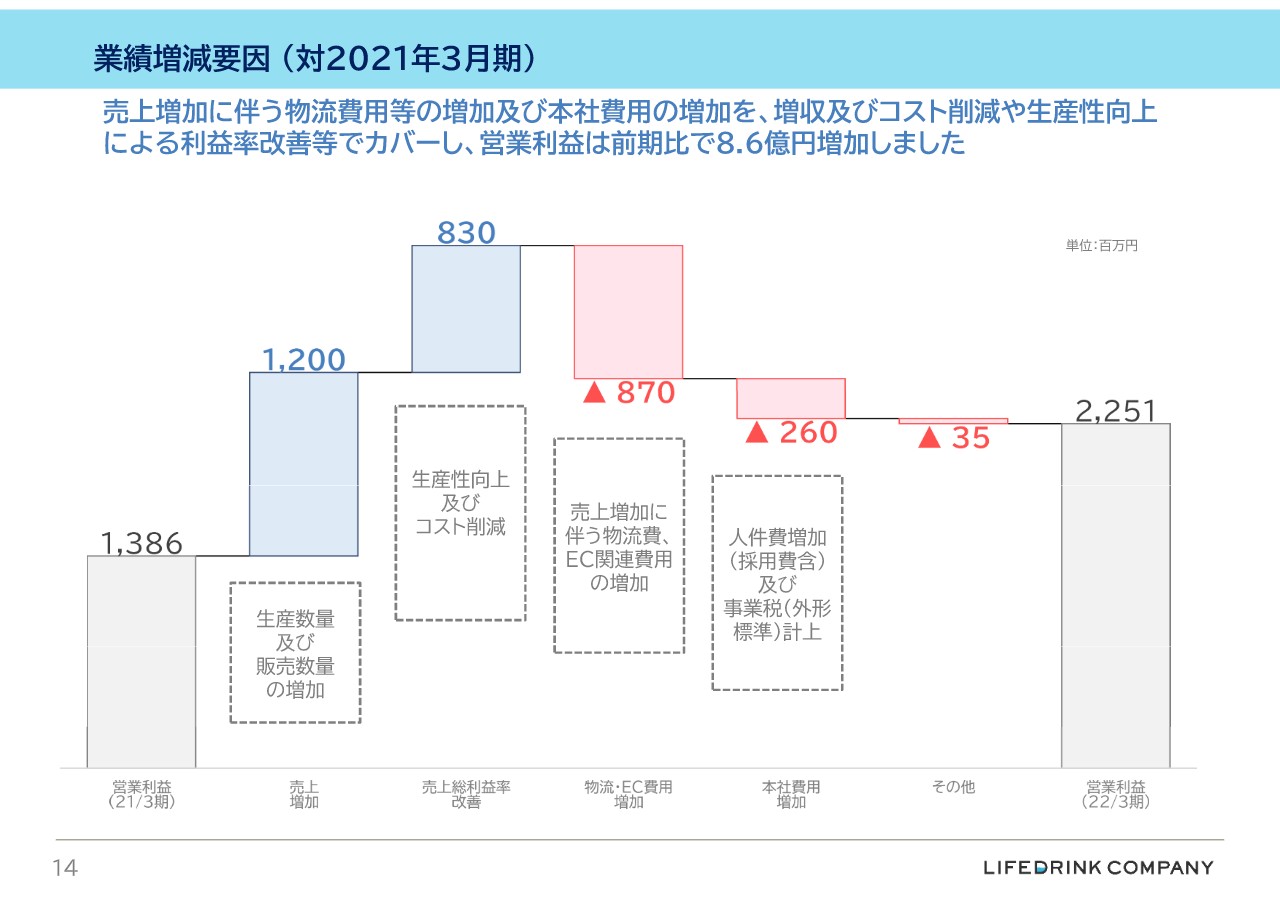

業績増減要因(対2021年3月期)

2022年3月期と2021年3月期の営業利益を比較したもので、主な差異要因を表しています。営業利益は前年比8億6,000万円増ですが、大きな要因は2つあります。1つ目はペットボトルの軽量化や省人化といったコスト削減や生産性の向上、2つ目は増収があげられます。これらにより、増収に伴う物流費の増加および人件費や事業税の増加をカバーしています。

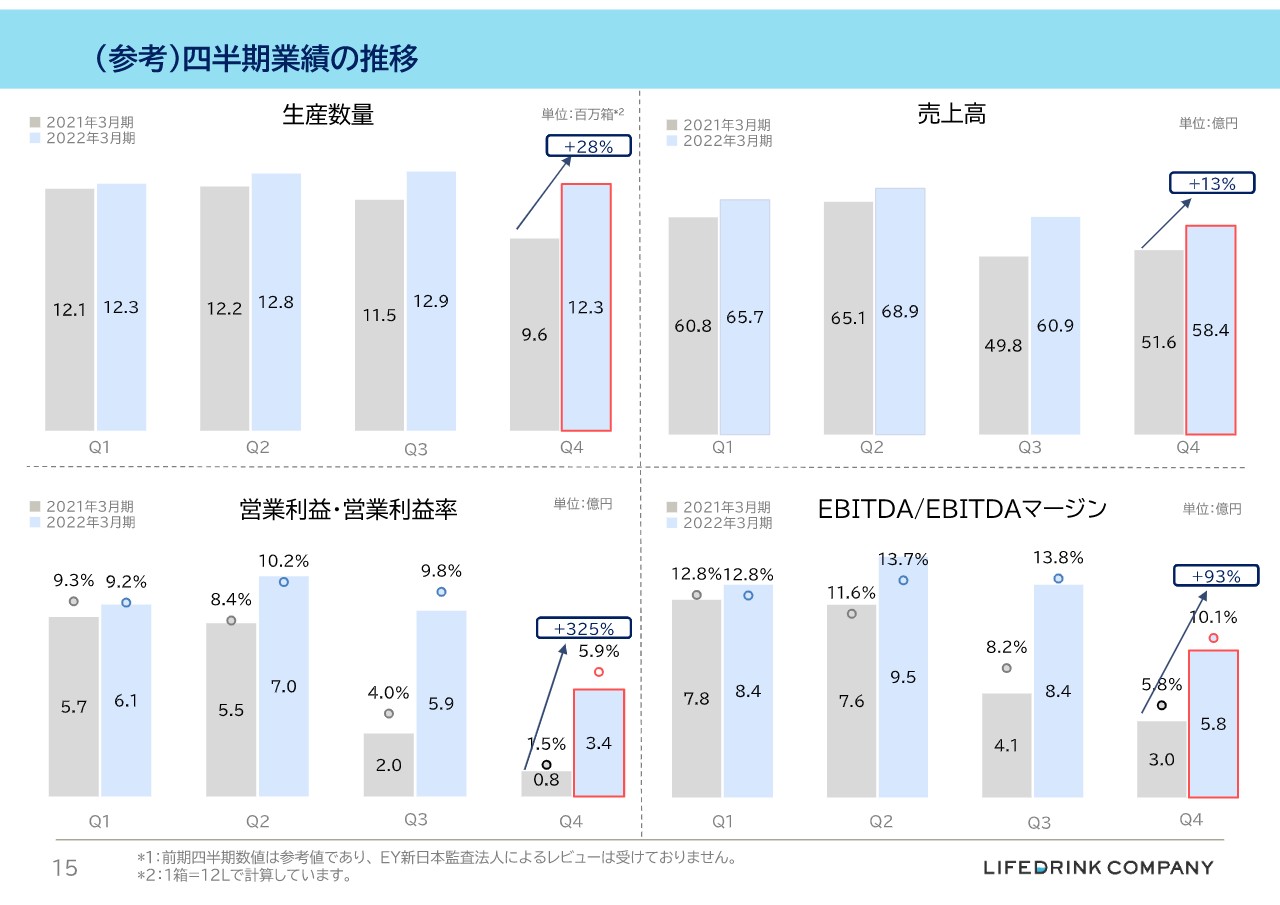

(参考)四半期業績の推移

四半期ごとの生産数量、売上高、営業利益、EBITDAです。毎回、各指標ともに前年を上回る実績を上げています。

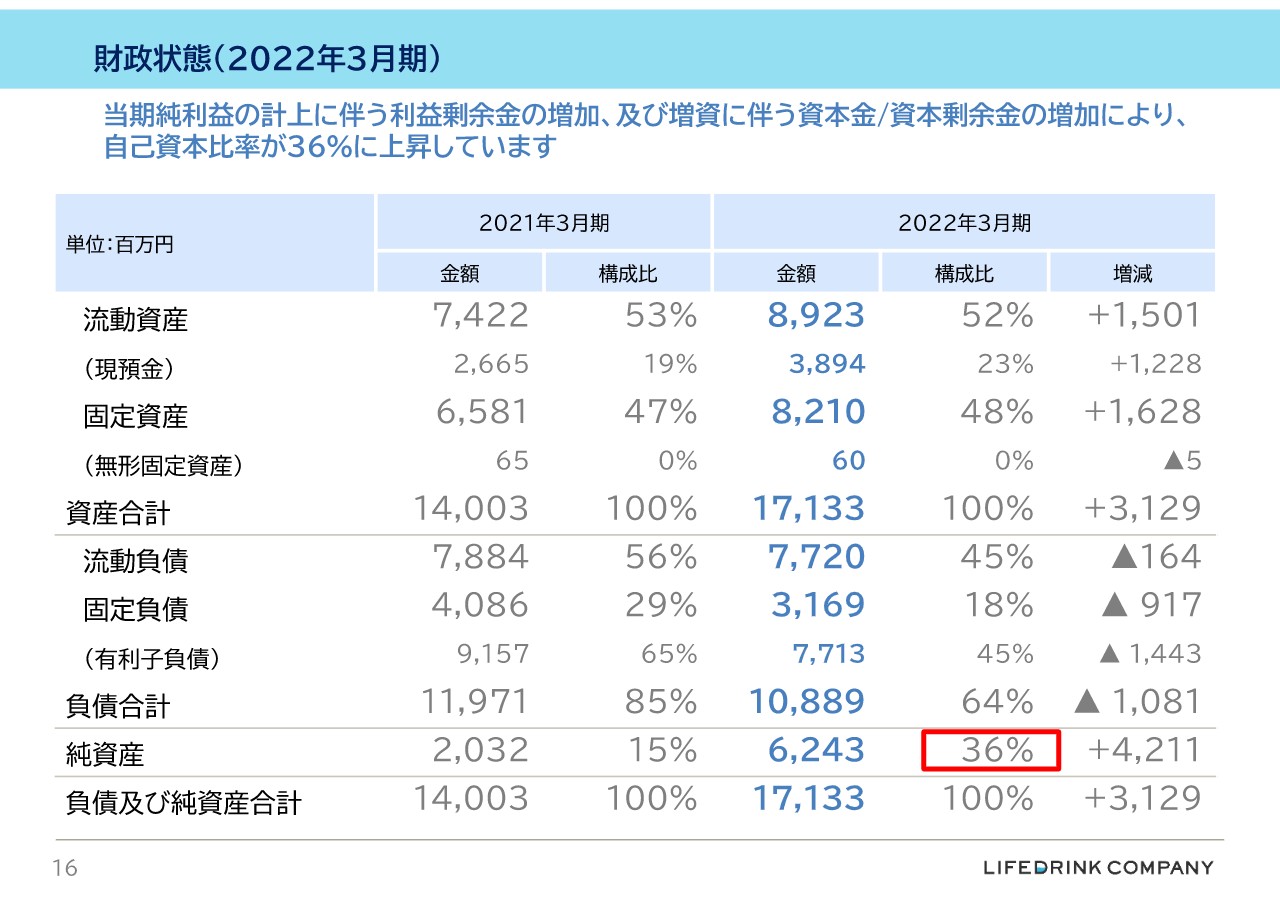

財政状況(2022年3月期)

2022年3月期の財政状態です。利益計上や増資などにより、純資産は前期比で約42億円増、自己資本比率は36パーセントに上昇しています。また、純有利子負債は約64億円から約38億円に減少しています。

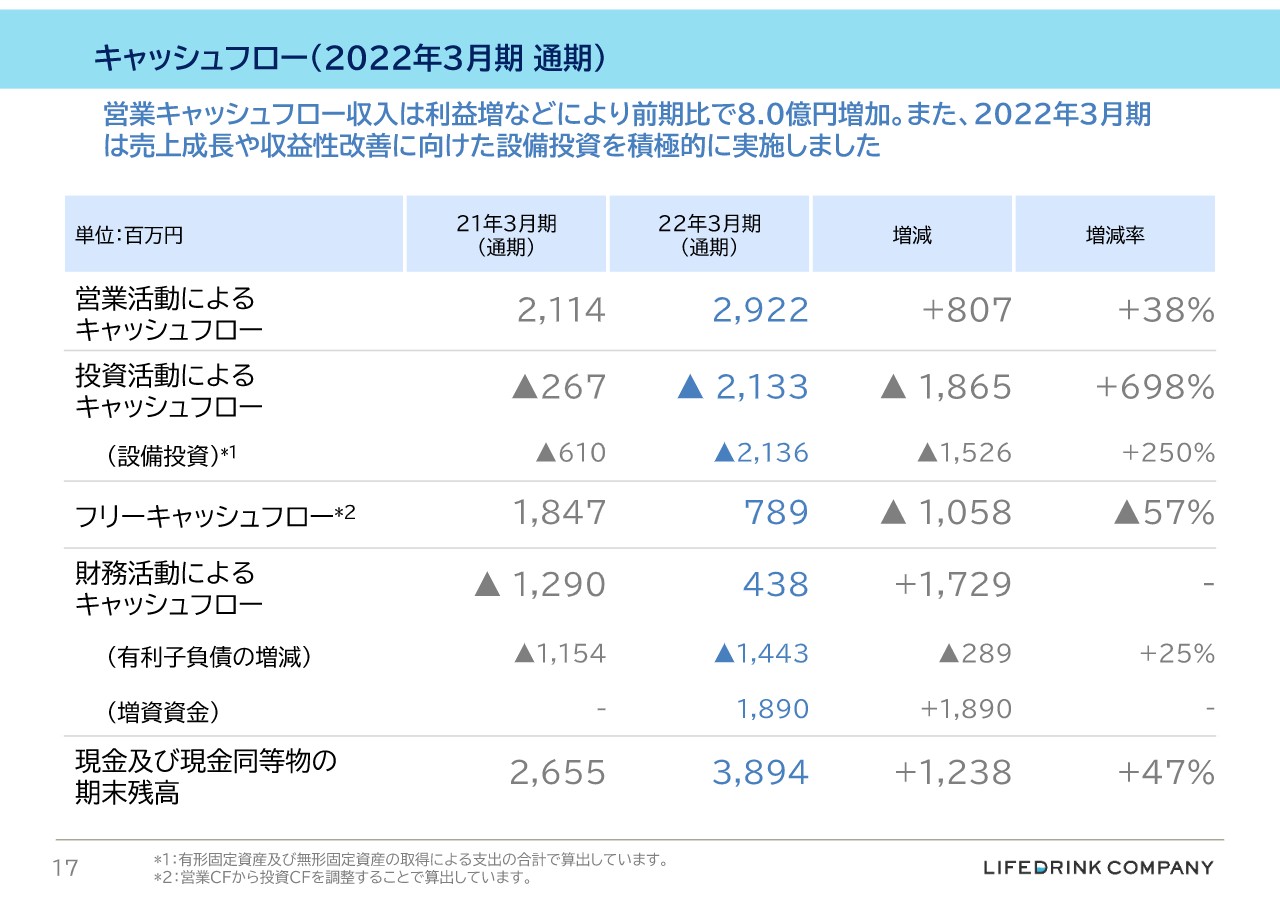

キャッシュフロー(2022年3月期 通期)

キャッシュフローの状況です。2022年3月期は営業活動により約29億円を獲得し、投資活動に約21億円を投じています。特に営業キャッシュフローは利益増に伴い、前期比で約8億円増となっています。また、財務キャッシュフローは約4億3,000万円の収入となっていますが、これは増資の18億9,000万円を含んだ影響であり、2022年3月期は約14億4,000万円の借入金返済およびリースの債務支払いを行っています。

主な設備投資進捗(2022年3月末時点)

主な設備投資内容を「目的」「拠点」「投資予定額」「ステータス」で整理しています。2022年3月期は増産および省人化に対する設備投資を中心に行い、それらはほぼ完了しています。また、2023年3月期に稼働する栃木工場の新倉庫も順調に建設が進んでいます。

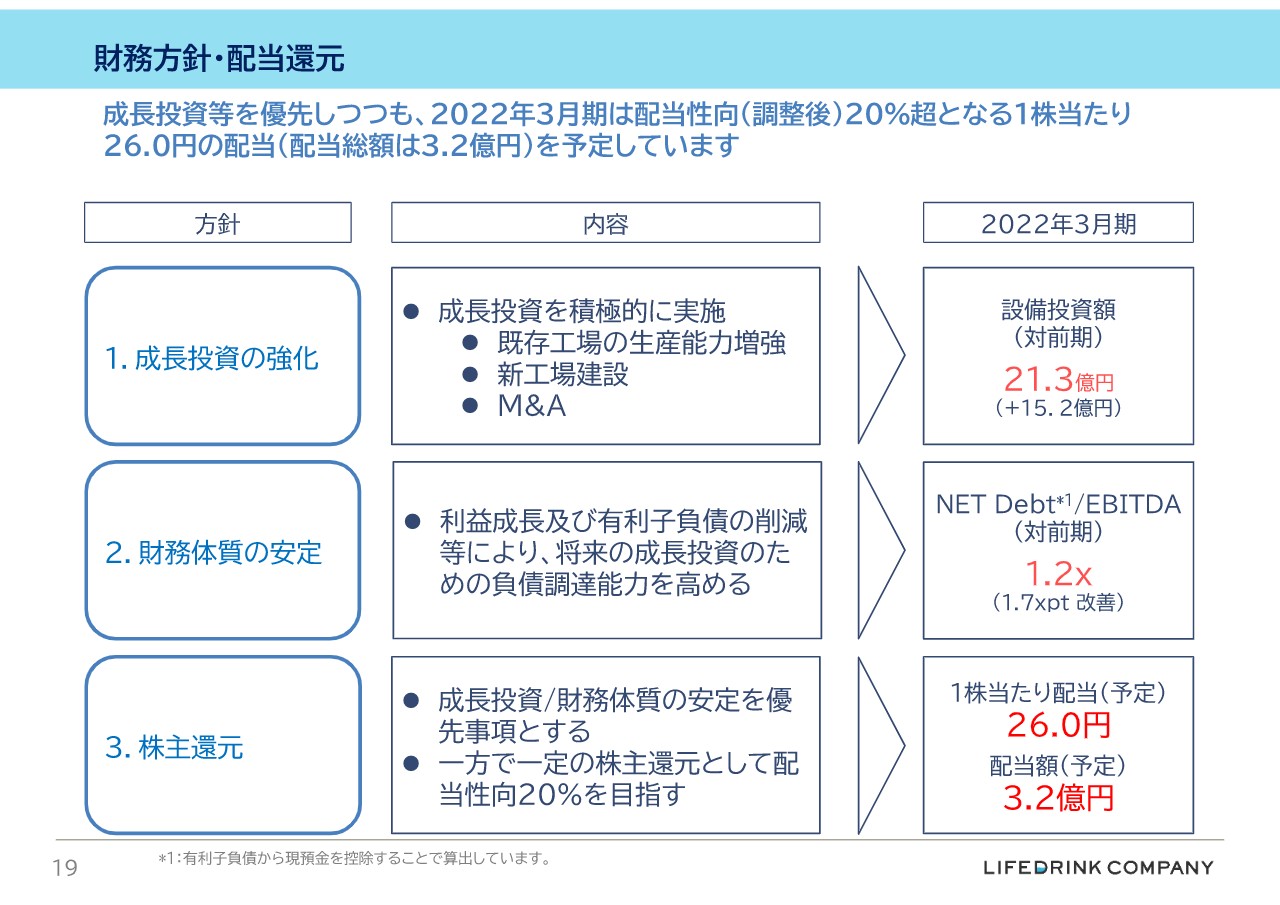

財務方針・配当還元

財務方針および配当還元です。基本的に当社は成長投資を優先していますが、配当性向20パーセントを目安に株主還元を行っていく方針を持っています。一番右側は方針に対する2022年3月期の実績を記載しており、1株当たり26円の配当を予定しています。

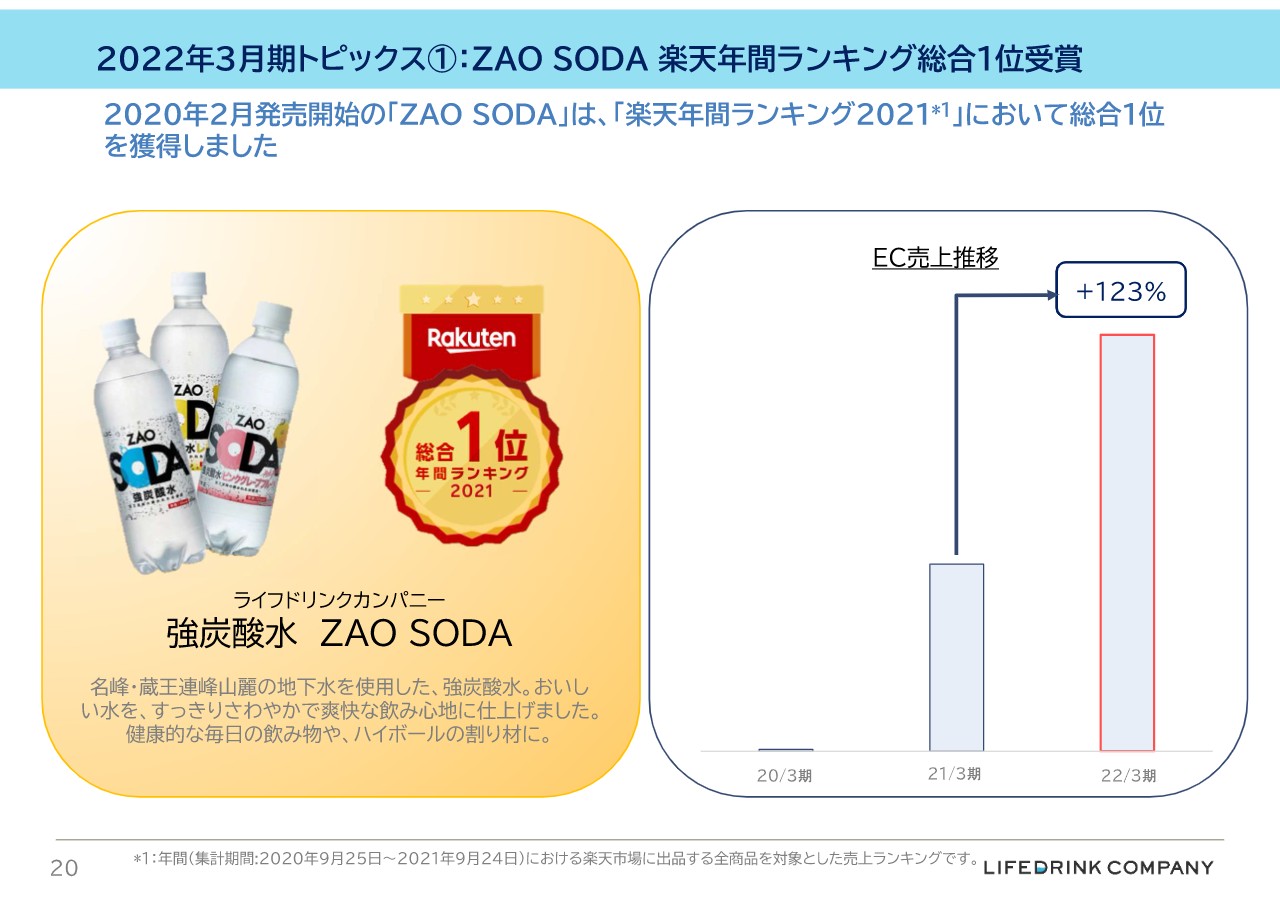

2022年3月期トピックス①:ZAO SODA 楽天年間ランキング総合1位受賞

2022年3月期のトピックスです。まず、1つ目はZAO SODAについてです。当社が販売しているZAO SODAが楽天年間ランキング2021の総合1位を受賞しています。楽天市場において販売されている商品は約3億点あるため、その中で総合1位ということで、とてもうれしく思っています。

参考として、右側にはECの売上推移を記載しています。2020年2月のEC開始以降、楽天市場、PayPayモール、Amazon、Qoo10などに出店し、順調に伸長しています。みなさまにおかれましても、ぜひ当社のZAO SODAをお試しいただければと思います。

2022年3月期トピックス②:御殿場市との土地取得に関する覚書締結

2つ目は新工場建設関連です。新工場建設に向けて土地の選定を行い、複数の候補地から水の質と量、さらには首都圏へのアクセスなどを総合的に勘案し、御殿場市の板妻南工業団地の企業募集に応募しました。

その後、御殿場市の審査を通過し、2022年3月に御殿場市と土地取得までの基本的条項を定めた覚書の締結に至りました。当該土地は約1万5,000坪で現在造成中です。2023年上期の引き渡しを経て工場建設を行い、2024年上期の稼働を目指しています。

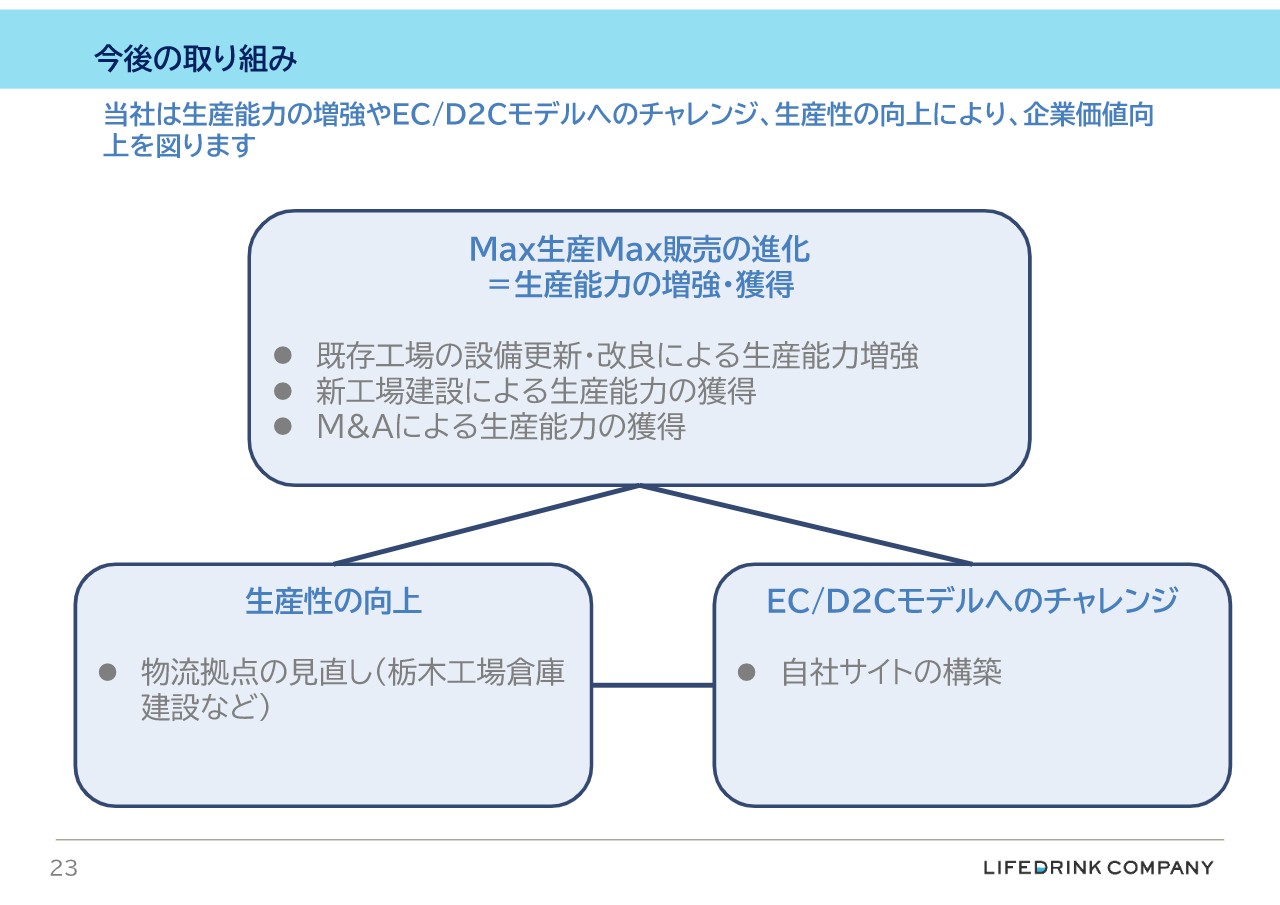

今後の取り組み

最後のパートは2023年3月期の見通しです。まず、当社の今後の取り組みですが、小売各社から我々の低価格や安定供給という強みは支持されているため、我々の課題は「いかに供給力を高め、生産力を増やすか」にあると考えています。そのため、引き続き、今後の取り組みの大きな柱は、「Max生産Max販売の進化」であり、既存工場の生産能力向上や稼働率向上を最後まで行うとともに、新工場による生産能力の獲得、そしてM&Aによる生産能力の獲得にも注力していきます。

併せて、栃木工場の倉庫稼働による物流コストの削減といった「生産性向上」、さらには自社サイトのグランドオープンといった「EC/D2Cモデルへのチャレンジ」も進めていきたいと考えています。

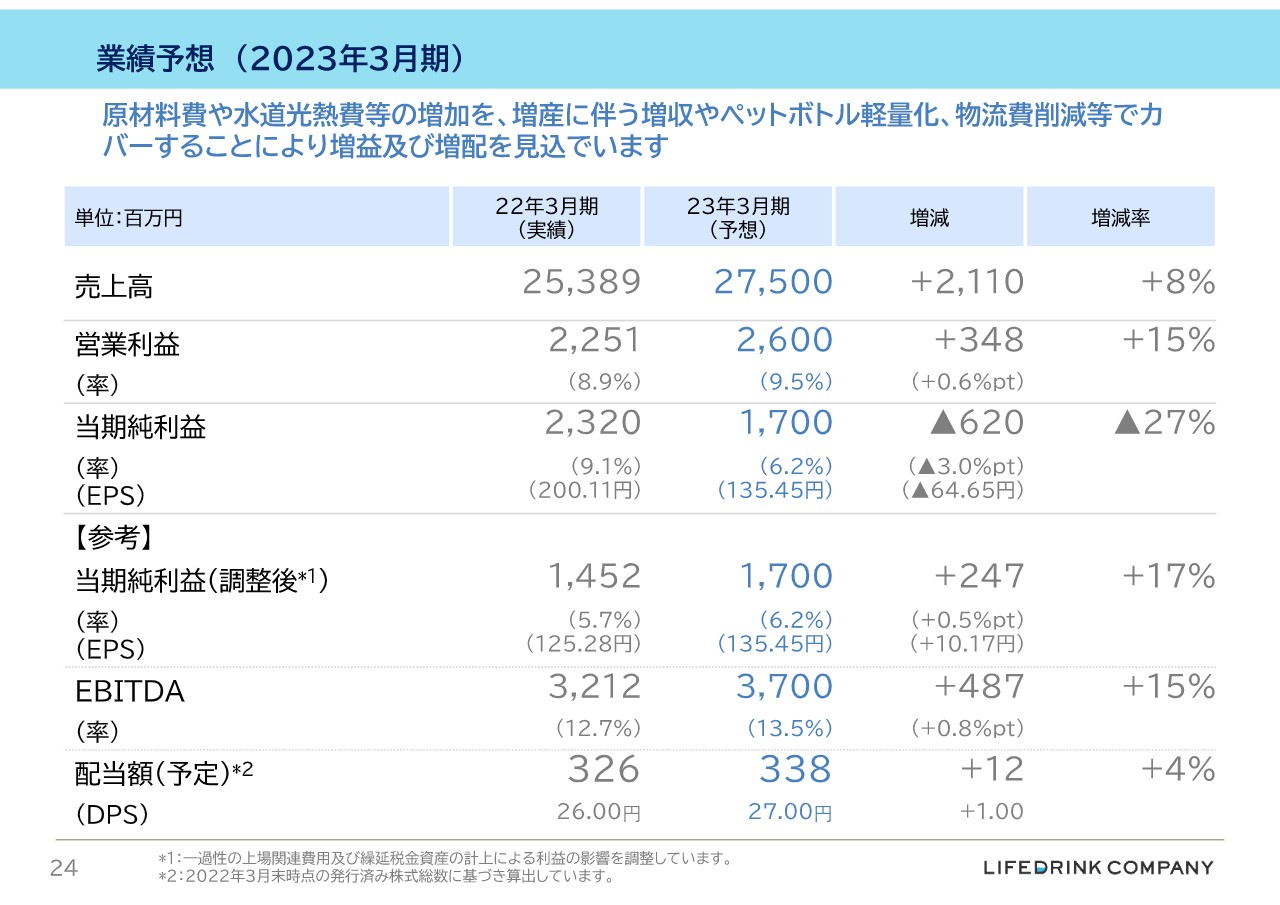

業績予想(2023年3月期)

これらの取り組みを踏まえ、2023年3月期の売上高は275億円、営業利益は26億円、当期純利益は17億円を見込んでおり、売上高が8パーセント増収、営業利益が15パーセント増益です。当期純利益は前期の一過性の利益計上の反動で減益していますが、その影響を除いた調整後の利益ベースでは17パーセント増益となります。また、配当は前年比1円増の27円を見込んでいます。

当期純利益増減要因(対 2022年3月期)

当期純利益の主な増減要因です。原油価格高騰、さらには円安などによる原材料費の高騰や水道光熱費の増加を、増収や物流費効率の改善、その他のコスト削減などでカバーしたいと考えています。

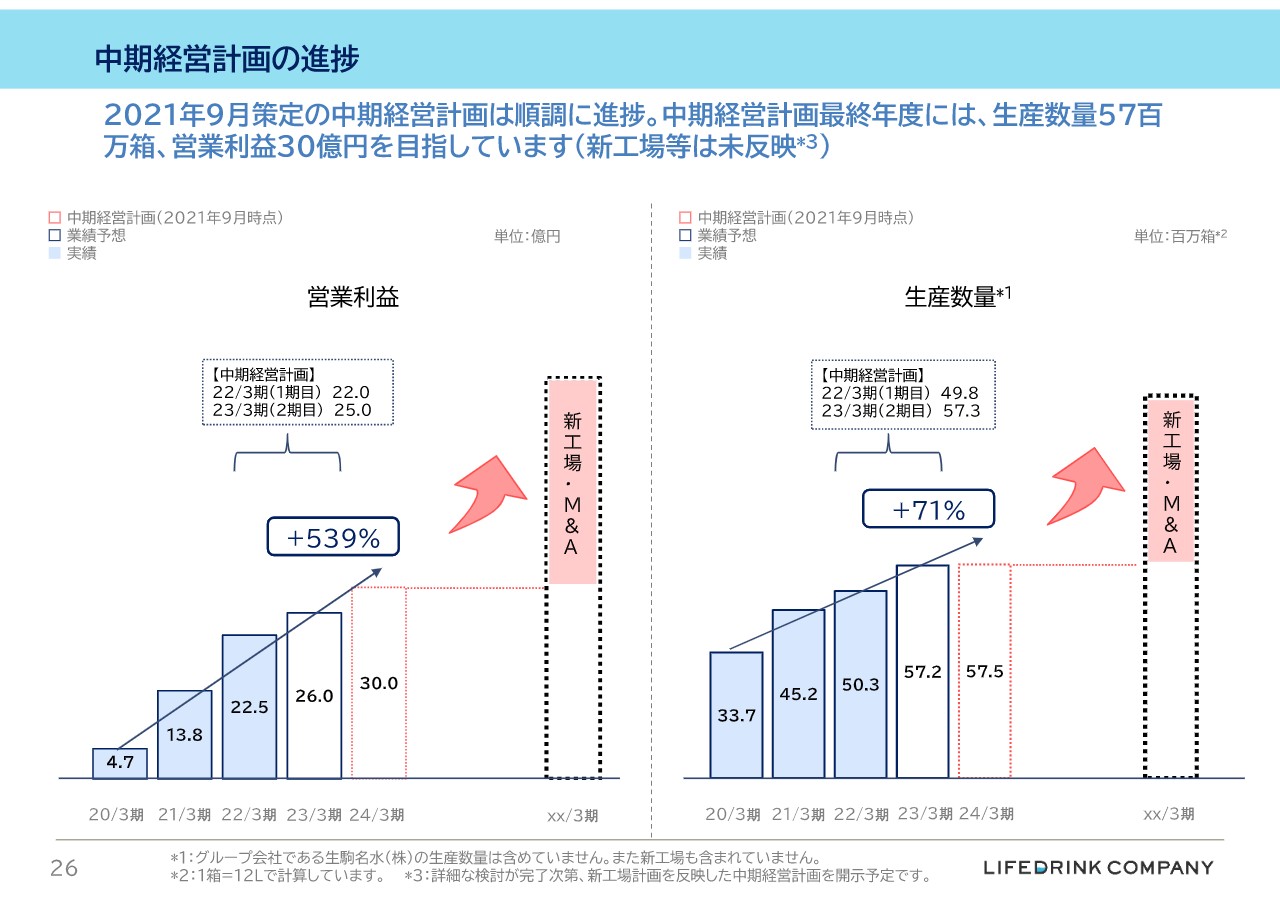

中期経営計画の進捗

2021年9月に策定した、2024年3月期を最終年度とする中期経営計画に対する進捗状況です。現在は順調に進捗しています。新工場の損益貢献は2025年3月期以降ですが、計画数値がある程度固まり次第、新しい中期経営計画を開示する予定です。

岡野よりご挨拶

「水」「お茶」「炭酸」というベーシックな飲料市場は、生活様式の変化、消費行動の変化、さらには健康志向の高まりなどにより、今後も安定的に成長すると見込んでいます。特にその中でも、小売のプライベートブランドや低価格飲料といったジャンルは、市場全体以上に成長すると見込んでおり、ライフドリンクカンパニーはそれらを取り込んでいきたいと考えています。

その実現のためには、「Max生産Max販売」の進化が欠かせません。特に「Max生産」の進化が必要で、具体的には、供給力の向上が最重要課題となっています。供給力向上に向けては、自社工場の設備能力の増強や稼働率向上、新工場の建設、またM&Aによる生産能力の獲得に取り組んでいきたいと考えています。

2023年3月期は、各種コスト増加がありますが、売上成長および売上成長を上回る利益成長を実現するために、できる限りさまざまな対策を講じていきたいと考えています。私からのご説明は以上となります。ご清聴ありがとうございました。

質疑応答:イオン以外の取引先について

司会者:「販路について、イオン以外の主な取引先について教えてください」というご質問です。

岡野:イオン以外の主な取引先については、基本的に総合スーパー、食品スーパー、ディスカウントストア、ドラッグストア、ホームセンターの主要プレーヤーとなります。例えば、西友、神戸物産(業務スーパー)、コストコ、スギ薬局などの取引先があります。

質疑応答:増益の要因について

司会者:「2022年3月期の業績について、生産性向上およびコスト削減が増収に次ぐ大きな増益理由ということですが、最も影響が大きかったのはどのような内容でしょうか?」というご質問です。

岡野:2022年3月期については、コスト削減および生産性向上が大きく増益に寄与しています。その中で一番大きいものは、生産ケース数が4,500万箱から5,000万箱に大きく増加したことにより、1本あたりの製造固定費単価が下がっていることです。

その他、ペットボトルの軽量化や設備投資に伴う省人化といったコスト削減も増益に寄与していますが、一番大きなものは、1本あたりの製造固定費単価の低下です。

質疑応答:物流費およびEC関連費用の内訳について

司会者:「2022年3月期の業績について、物流費、EC関連費用の増加が増益抑制の主な原因ということですが、この内訳について教えてください」というご質問です。

岡野:売上増加に伴う物流費とEC関連費用が増加していると記載していますが、一番大きいものは物流費で9割弱、残りがEC関連費用です。

質疑応答:2022年3月期第4四半期の販売管理費の増加要因について

司会者:「2022年3月期の業績について、第4四半期の販売管理費がやや大きくなっていましたが、これは主に何が増えたことによるものでしょうか?」というご質問です。

岡野:1つは前期と比較すると売上高が伸びてますので、売上高の増加に伴う物流費の増加があります。もう1つは、ECの売上が前期の第4四半期と比較すると大きく伸びているため、それに伴いEC関連の費用が増えています。この2つが大きな要因だと考えています。

質疑応答:値上げに対する考え方について

司会者:2点、ご質問します。1点目は「昨日(5月16日)、サントリーが値上げを発表しましたが、御社の業績予想に値上げは反映していますか? 反映している場合、どの程度の値上げを反映していますか?」というご質問です。2点目は「御社は値上げについてどのように考えているのか?」というご質問です。

岡野:1点目について、2023年3月期の業績予想に値上げは反映していません。2点目の、今後の当社の値上げについての考え方については、原材料価格や水道光熱費の負担増は、昨日、値上げを発表したサントリーに限らず、飲料業界全体の共通課題だと我々も認識しています。

当社においても、当然ながら同様の課題はあります。まずはコスト削減や生産性向上を図り、さらには増収でカバーしたいと考えているため、今回の2023年3月期の業績予想については、値上げは反映していない状況です。一方で、値上げのタイミングや値上げの幅は我々も絶えず検討を進めており、引き続き、多面的に検討を進めていきたいと考えています。

質疑応答:原料価格の高騰等の影響について

司会者:「足元で原料価格の高騰等のプレッシャーが生じていると思うが、貴社にはどのような影響が生じるのか?」というご質問です。

岡野:原油価格の高騰および円安が我々の業績に大きな影響があると考えています。ペットボトルの原材料であるレジンの価格が上がり、原材料費が上がるということ、さらには水道光熱費が上がるということ、また、物流費についても一部コスト上昇の圧力はあると考えています。

2023年3月期においては、さまざまな取り組みをすることでコストへの影響を抑制していきたいと考えています。ただし、レジン価格の高騰、水道光熱費の上昇に関しては、当然ながら今期の業績の中に一定の影響が生じると見込んでいます。

質疑応答:新工場のライン数について

司会者:「新工場では何ラインを想定されていますか? また、将来的にライン数を増やす予定はありますか?」というご質問です。

岡野:新工場については現在、内容の詳細を検討中で、まだ確定していないというのがお答えです。イメージとしては、まずは1ラインでスタートし、将来的には2ラインを視野に入れていきたいと考えています。

質疑応答:新工場稼働直後のフル稼動と販売先について

司会者:「新工場稼働直後からフル稼働させることは可能でしょうか? また、一気に生産キャパシティを拡大しても『Max生産Max販売』が可能となる販売先はあるのでしょうか?」というご質問です。

岡野:生産面において最初からフル稼働できるかという点については、徐々に調整しながらということになります。ただし、できるだけ早期にフル稼働にもっていきたいと考えています。

一方で、販売面については、これから約2年間あるため、既存取引先の販売量の拡大も見込みながら、新規取引先の開拓といった取り組みを開始し、「Max生産」に合わせていきたいと考えています。

質疑応答:投資額94億円のキャッシュアウトのスケジュールについて

司会者:「新工場について、投資額94億円のキャッシュアウトのスケジュールを確認させてください」というご質問です。

岡野:新工場の投資額は約94億円です。支出は2024年3月期から2025年3月期にかけて増えると考えています。金額的には、約半分が2024年3月期、残り半分が2025年3月期というイメージです。

質疑応答:2023年3月期の販売計画について

司会者:「2023年3月期の売上高計画について、販路別動向や製品別動向を教えてください。増収をけん引する販路や製品は何でしょうか?」というご質問です。

岡野:2023年3月期は約8パーセントの増収を見込んでいます。ベースとなるのは生産数量の伸びです。この生産数量の伸びに合わせて売上高を伸ばしていきたいと考えているため、水・お茶・炭酸水の商品については、それぞれ満遍なく成長するようなイメージを持っています。

販売先については、基本的には既存の取引先に対する取引高の増加、あるいは一部新規の取引先の確保となりますが、販売チャネルについても満遍なく売上を伸ばしていきたいと考えています。特定の業態やチャネルに注力することなく販売していきたいと考えています。

質疑応答:今後のECの成長率の見込みと自社サイト構築の進め方について

司会者:「今後のECの成長率をどのように考えていますか? また、自社サイトの構築はどういった時間軸で進める予定ですか?」というご質問です。

岡野:1つ目の、ECについては2020年2月からスタートしています。まず「ZAO SODA」を楽天市場で販売するところから開始し、PayPayモール、Amazon、さらにはQoo10と徐々に店舗を増やしてきました。商品のラインナップについても、「ZAO SODA」に加えて「彩茶」「彩水」という商品を販売しています。

その結果、2022年3月期は、前期比で2倍強、売上が拡大しています。こちらは、我々としてもやや想定を上回るペースでの成長になっています。2023年3月期以降についても、2022年3月期よりペースは少し落ちると思いますが、引き続き売上の拡大を見込んでいます。ECについては特にブレーキをかけることなく、積極的にそのマーケットを取っていきたいと考えています。

2つ目の、自社サイトについては、2022年4月にプレオープンというかたちでスタートしています。今後は企画に合わせて、グランドオープンしていきたいと考えています。

質疑応答:栃木新倉庫の稼働によるコスト削減効果について

司会者:「栃木の新倉庫の稼働により、どの程度のコスト削減を見込んでいるのか教えてください」というご質問です。

岡野:具体的な数字については開示を差し控えますが、約数億円のコスト削減効果があるとご理解いただきたいと思っています。

栃木工場では商品をほぼすべて外部の倉庫にいったん保管し、そこから取引先に出荷しています。そのため、外部の保管料や、倉庫間の横持ちの運賃などが発生していましたが、栃木工場敷地内に倉庫を立ち上げることにより、外部の保管料や横持ちの運賃が削減できます。このコスト削減効果が通年で寄与するのは2024年3月期となりますが、我々としても大きく期待しています。

質疑応答:富士工場の能力増強の内容について

司会者:「富士工場の能力増強分38パーセントというのは500ミリリットルと2リットルのどちらになりますか?」というご質問です。

岡野:富士工場は2リットル専用の工場ですので、500ミリリットルではなくて2リットルのお水になります。

質疑応答:ECとBtoBの事業の収益性の違いについて

司会者:「ECとBtoBの事業の収益性の違いについて教えてください」というご質問です。

岡野:ECとBtoBは、基本的にビジネスモデルが異なります。ECは我々が直接販売しているかたちになりますが、販売価格はBtoBとECで比べるとECのほうが高いです。一方でECは購入いただいたお客さまに我々が直接配達することになりますので、物流費負担が大きくなります。

よって、ECは売上高は大きくなりますが、ケースあたり費用も大きくなるため、収益性はBtoBよりECのほうが低いということになります。ただし、我々は、ケースあたりの利益額で見ており、ケースあたりの利益額はECとBtoBでほぼ同水準の利益を確保しています。

質疑応答:2023年3月期新規取引先の獲得見込みについて

司会者:「2023年3月期は新規取引先の売上も見込んでいますか? 急に話がまとまって生産量上振れということもありそうでしょうか?」というご質問です。

岡野:基本的に販売先を確保してから生産数量を増やすという取り組みではなく、まず、きっちりとMax生産することがベースになっています。Max生産をしていく中で、生産数量を埋めるための販売先をしっかりと確保していくという流れになっています。

そのため、既存の取引先での販売増がベースとなりますが、生産数量の増加と比較した時、まだ販売増分が不足する場合は新規取引先を開拓するというかたちになっています。2023年3月期についても、一部の飲料については新規取引先を確保する必要があるため、現在営業活動を展開しています。

質疑応答:省人化およびペットボトルの軽量化によるコスト削減効果について

司会者:「2023年3月期予想において、省人化およびペットボトルの軽量化によるコスト削減効果は具体的にどの程度見込んでいるのでしょうか?」というご質問です。

岡野:具体的な数字は差し控えますが、合計で1桁億円前半の削減効果はあると考えています。特に軽量化は、水のラインにおいて進めていきますが、全体のコスト削減効果の中で約4分の3を占めています。

質疑応答:2023年3月期の設備投資計画について

司会者:「2023年3月期の設備投資計画について、富士工場の増強と栃木工場新倉庫建設以外の増強投資があれば教えてください」というご質問です。

岡野:まず生産能力の増強は、いったんは富士工場が最後になります。その後は、既存の設備の一部入れ替えや維持のような設備投資、さらには一部稼働の安定化に向けた投資はありますが、大きな生産能力の増強としては富士工場が最後になると思っています。

一方で栃木工場の倉庫に関して、今回の2023年3月期に稼働する予定になっていますが、物流関連コストの効率化に向けた投資は引き続き取り組んでいきたいと考えています。ただし、今現在、具体的な案件は特にないという状況です。

今後の生産能力について、新工場の建設が非常に大きなテーマになってくると思いますし、生産能力の獲得という観点ではM&Aも積極的に取り組んでいきたいと考えています。