2. 実はやめておきたいインデックス投資信託1.信託報酬が高いファンドは避ける

投資信託は、保有中に投資信託の運用や管理などにかかる「信託報酬」という手数料がかかります。

通常は年率何パーセントという形で表示されますが、投資信託の毎日の価格から日々、間接的に差し引かれています。

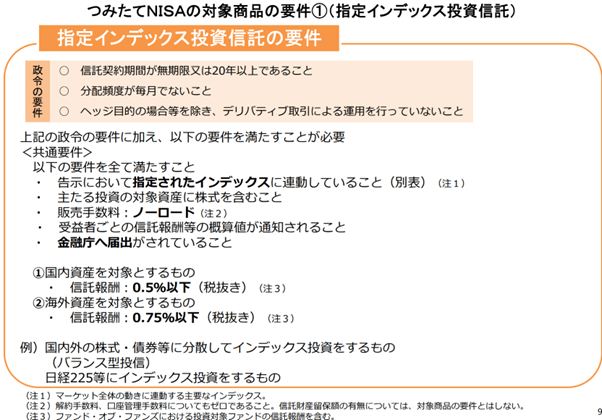

金融庁によると、つみたてNISAのインデックス投信の信託報酬は以下のように定められています。

「国内資産であれば0.5%以下、海外資産であれば0.75%」と信託報酬は1%もかかりません。

これを見て0.5%以下の手数料ならそこまで大差ないのではと思いがちですが、信託報酬は保有している間ずっとかかります。

投資対象が同じインデックス投資信託なら、パフォーマンスはほとんど一緒です。運用成績の差に影響を与えるのは結局「信託報酬が高いか安いかだけ」というケースもあります。

たとえば、信託報酬が年率0.5%違うとどのくらいの差が出るのか、金融庁の公式ホームページでシミュレーションをしてみましょう。

条件は以下の通りとします。

- 投資金額:3万円(毎月積み立て)

- 期間:20年

- 想定利回り:5%

- 信託報酬:0.1%と0.6%を比較

2/3

出典:金融庁 資産運用シミュレーション

- 想定利回り5%-信託報酬0.1%=実質利回り4.9%

- 最終積立金額:1218万9636円

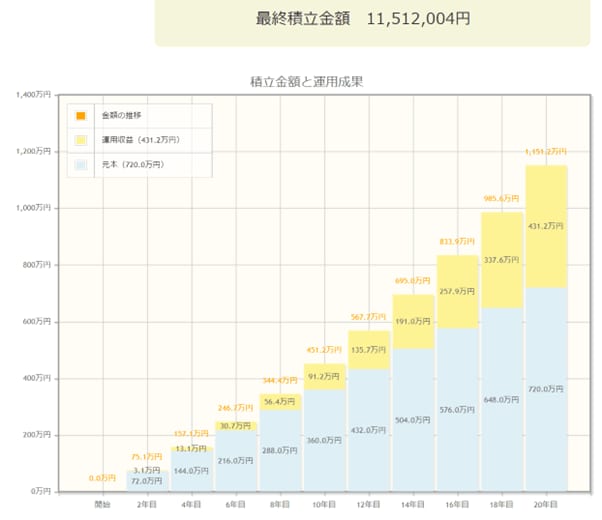

3/3

出典:金融庁 資産運用シミュレーション

- 想定利回り5%-信託報酬0.6%=実質利回り4.4%

- 最終積立金額:1151万2004円

1218万9636円-1151万2004円=67万7632円

※本来、信託報酬は日々の基準価額から差し引かれますが、このシミュレーションでは想定利回りの5%から年率の信託報酬を差し引いた計算としているため、実際の数値とは異なる可能性があります。

同じ成績の投資信託であっても、信託報酬が年率0.5%違うだけで、20年後に約67万円もの差が出ることが分かります。

このように同じ指数に連動するインデックス投資信託なら、信託報酬は低い方を選ぶと良いでしょう。