【つみたてNISAとiDeCo】今さら聞けない「6つの違い」

つみたてNISAとiDeCoを理解するために、次の6つの項目を知っておきましょう。

つみたてNISAとiDeCoの違い1.iDeCoは私的年金制度

つみたてNISAとiDeCoはどちらも毎月積み立てていくため、同じような投資として捉えてしまいがちです。

しかしiDeCoは「個人型確定拠出年金」と言うように、確定拠出年金法に基づいて実施されている私的年金制度です。

そのため、たとえばiDeCoには60歳になるまで原則資産を引き出せないなどの特徴があります。まずはiDeCoは私的年金であることを念頭に入れて比較しましょう。

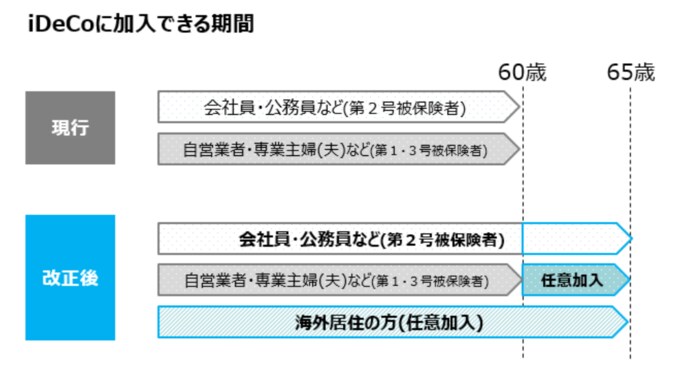

つみたてNISAとiDeCoの違い2.対象となる年齢

つみたてNISAとiDeCoをはじめる際に確認しておきたいのが、運用ができる年齢です。

- つみたてNISA:18歳~(2022年4月より。最長20年間)

- iDeCo:~65歳まで(2022年5月より)

上記のように、つみたてNISAは4月から18歳以降であればはじめられ、年齢の上限がありません。一方でiDeCoは5月より、国民年金被保険者であれば65歳まで加入が可能となりました。

2/3

出典:厚生労働省「2020年の制度改正」

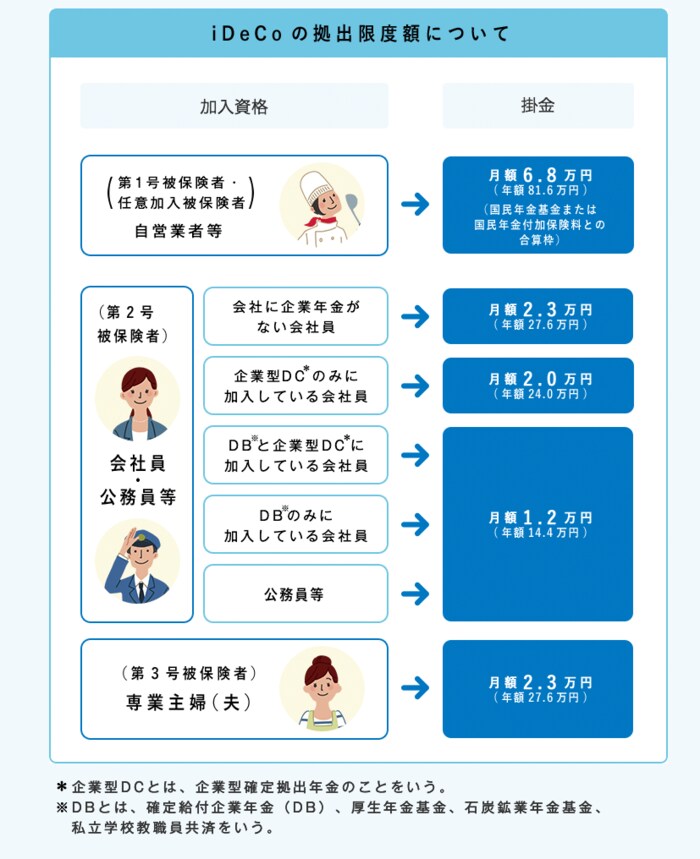

つみたてNISAとiDeCoの違い3.非課税枠

毎月かける金額も両者は異なります。

つみたてNISAは年40万円まで、最長20年間(非課税投資枠は最大800万円)と決まっています。月換算では毎月3.3万円投資することになります。

一方でiDeCoの掛け金には以下のように個人差があります。

3/3

出典:iDeCo公式サイト「iDeCo(イデコ)の仕組み」

上記のように、たとえば自営業者等(第一号被保険者・任意加入被保険者)は月6.8万円(年額81.6万円※国民年金基金または国民年金付加保険料との合算)まで。

会社員や公務員(第2号被保険者)で会社に企業年金がなければ月2.3万円(月額27.6万円)、DBのみに加入していれば月1.2万円(14.4万円)など。

専業主婦(夫)(第3号被保険者)は月2.3万円(月額27.6万円)となっています。

まずはご自身がいくら掛けられるのか確認してみましょう。