民間の生命保険に加入しているなら、年間の保険料支払額に応じた「生命保険料控除」を受けることができます。

この「生命保険料控除」は所得控除の一つですが、10年前の2012年に内容が改正されたこともあり、計算の方法をきちんと理解していないと、控除額の計算を誤ってしまうことにもなりかねません。今回は生命保険料控除について解説します。

生命保険料控除とは?

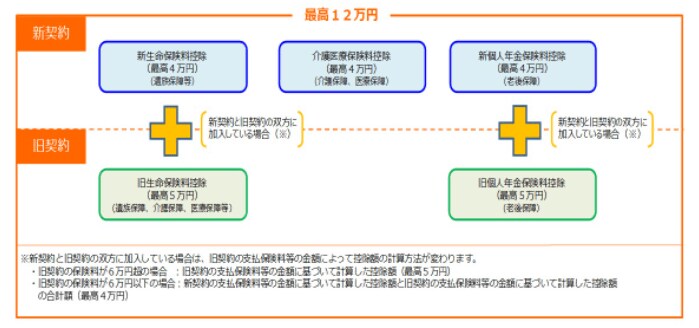

生命保険料控除とは、1年間に支払った保険料額に応じて計算された額について、所得控除が適用される制度です。対象となる生命保険契約は、契約した時期によって「旧契約」と「新契約」に分けられます。

【生命保険料控除】旧契約とは

旧契約とは、2011年の12月31日までに契約した生命保険契約で、「一般の生命保険」と「個人年金保険」の2つに分けられています。

【生命保険料控除】新契約とは

それに対し、新契約とは2012年の1月1日以降に契約した生命保険契約を差し、さらに旧契約と異なり、「一般の生命保険」「介護医療保険」「個人年金保険」の3つに区分されている点が特徴となっています。