ユニクロといえば、いまや日本全国で店舗を展開する日本を代表するカジュアルベーシック衣料のブランドになりました。ユニクロは海外展開も進めており、中国をはじめとするアジア圏で絶大な支持を集めています。しかしここで勢いは止まりません。ジーユー(GU)ブランドでより低い価格帯のカジュアル衣料を急展開しています。

この2つのブランドを展開するのがご存じファーストリテイリング(9983)です。ファーストリテイリングは、しまむらと並び日本の衣料の流通に絶大な影響を及ぼしました。そこで、これからファーストリテイリングのビジネスの特徴、ユニクロの強さの源泉、ジーユーへの期待、業績と株価、採用、創業者である柳井正氏について解剖していきたいと思います。

目次

1 ファーストリテイリングはユニクロ、ジーユー(GU)を核に世界を目指すライフウエアの製造小売業

1.1 ファーストリテイリングの社名の由来

1.2 おなじみユニクロの由来

1.3 第2の柱になりつつあるジーユーとは

1.4 ファーストリテイリングはカジュアル衣料の世界トップランク

1.5 ファーストリテイリング、強みは製造小売りにあり

2 ユニクロ躍進の秘密は製造小売業にあり

2.1 ユニクロの成功の背景

2.2 ユニクロの機能性素材は東レとの提携で生まれた

2.3 ユニクロの品質の高さは、海外協力工場との連携の成果

2.4 ユニクロ、中国で急拡大

3 ジーユーはファーストリテイリングの次の柱に

3.1 いまなぜジーユーか?

3.2 ジーユー、その方向性

4 ファーストリテイリングの業績・株価分析

4.1 ファーストリテイリングの営業利益は山谷あるが右肩上がり

4.2 海外ユニクロ事業、国内ユニクロの基盤の上に利益上乗せ

4.3 ファーストリテイリングの株価は5年で約3倍に

4.4 短期的には秋冬物の売れ行きがカギ

4.5 長期的には海外ユニクロとジーユーの成長、そして利益率向上が必須

4.6 最低取引金額、配当、株主優待は?

5 目指すは世界No.1のアパレル情報製造小売業

5.1 2020年度に売上3兆円、営業利益率15%を目指す

5.2 情報製造小売業に向け有明プロジェクト始動

5.3 海外ユニクロ事業とジーユーの飛躍も不可欠

6 ファーストリテイリング、トップの横顔

6.1 柳井正氏の横顔

6.2 柚木治氏(ジーユー社長)の横顔

6.3 ファーストリテイリングの卒業生

8 ファーストリテイリングに就職するならぜひ読んでおきたい本

8.1 『1勝9敗』柳井正、新潮文庫

8.2 『経営者になるためのノート』柳井正、PHP出版

1 ファーストリテイリングはユニクロ、ジーユー(GU)を核に世界を目指すライフウエアの製造小売業

ファーストリテイリングは、みなさんおなじみのカジュアルウェアの企業です。現在は主にユニクロとジーユー(GU)の2ブランドで展開しています。

1.1 ファーストリテイリングの社名の由来

まず社名の由来からお話ししましょう。ファーストリテイリングは英語ではFAST RETAILINGとなり、「消費者の要望をすばやくキャッチし、それを商品化し、いち早く届けたい」という会社のミッションを表しています。とくにFASTには「即断即決」という意味が込められています。

筆者はこの社名は実によくできた社名だと思います。衣料品の企業として勝ち抜くには、消費者のニーズを的確に捉えて自ら商品に落とし込み、短期間で消費者に届けることこそ、いつの時代でも最も重要な経営課題であるからです。後ほどお話しますが、同社は現在変革期にあります。しかし、その変革期を乗り越えていくための指針もやはり“Fast Retailing”にあると思うのです。

1.2 おなじみユニクロの由来

では、同社の主力ブランドである「ユニクロ」に込められた思いを確認しましょう。

じつはユニクロの最初の店舗の名前が「ユニーク・クロージング・ウェアハウス」だったことが由来です。この店舗のキャッチフレーズは「衣・飾・自由」でした。魅力的なカジュアルウェアを豊富にそろえ、セルフサービス方式で自由に自分らしい商品を選んでもらえるようなお店というコンセプトで、今でも受け継がれる同社の重要なコンセプトです。なお、ユニクロの衣料品は現在Life Wearと呼ばれています。

1.3 第2の柱になりつつあるジーユーとは

次に「ジーユー」です。ジーユーは、ブランドメッセージにある「ファッションを、もっと自由に」の「自由」が由来だと言われています。

1.4 ファーストリテイリングはカジュアル衣料の世界トップランク

ファーストリテイリングは8月期決算です。2016年8月期の業績は、売上収益が1兆7,865億円、営業利益が1,273億円でした。これをカジュアル衣料の世界大手と比較すると、売上高では6位、時価総額では4位に位置する世界大手です。時価総額上位を具体的に見ると、第1位が Inditexで11.6兆円、第2位がTJXで5.6兆円、第3位がH&Mで5.1兆円、そして第4位がファーストリテイリングで3.8兆円となっています(以上、2017年2月21日時点)。ファーストリテイリングが世界の株式市場でも注目を集めている企業であることがお分かりになったのではないでしょうか。

1.5 ファーストリテイリング、強みは製造小売りにあり

ファーストリテイリングの強みは製造小売業(SPAと呼ばれます)です。商品を企画し、素材を調達し、協力工場で同社が考える品質の製品を作り、自社で販売する、一気通貫型のビジネスモデルです。商社等を介して仕入れ販売する小売業の事業モデルと比べると、思ったように売れない場合のリスクを大きく抱えることになります。しかし、小売業としての販売利益にとどまらず、上流にある製造工程での利益も取り込むことが可能です。この利益の源泉を顧客と株主に還元するというのが同社躍進の最大の要因です。

ではもう少し深くファーストリテイリングのビジネスを見ていくことにします。

2 ユニクロ躍進の秘密は製造小売業にあり

まず現在の基幹事業であるユニクロ事業を見ていきます。

2.1 ユニクロの成功の背景

ユニクロは大変成功しました。百貨店や総合小売り(イトーヨーカ堂、イオンなど)で衣料品事業が望ましい収益をあげることができなくなり、事業モデル自体がチャレンジを受けるまでになったのはユニクロの成功が多大な影響をおよぼしたからだと思います。

数字を見ておきましょう。2016年8月期の全社の売上収益が1兆7,865億円、営業利益が1,273億円と述べましたが、コアは国内ユニクロ事業です。同事業は売上収益7,998億円、営業利益(セグメント間調整前)1, 205億円、営業利益率15%の優良事業で、全社の利益の過半を生んでいます。国内店舗数は、2016年8月末現在837店舗(フランチャイズ店39店舗を含む)となりました。

ではユニクロの成功の背景は何かと言えば、高品質なカジュアルベーシック衣料を安価に大量に消費者に届けることができたからです。カジュアルベーシックにフォーカスし大量出店をすれば量がついてきます。そして、こだわりの素材、こだわりの商品開発、こだわりの品質、こだわりの店舗などを一貫して運営し、均質な店舗を一気に全国展開したのが成功のヒミツです。このように小売だけにとどまらず、企画・製造までを一気通貫で手掛けるモデルで一般に製造小売業と呼ばれています。

では、製造小売の事業モデルのなかでいくつか気になる点に触れてみましょう。

2.2 ユニクロの機能性素材は東レとの提携で生まれた

ユニクロは素材の良さに大きな強みがありますが、ヒートテックのような機能性素材をいち早く商品展開し他社をリードしてきた点も見逃せません。このような品質を支えているのが、東レとの提携です。

同社と東レとの関係は1999年までさかのぼります。フリース(1999年)、ヒートテック(2003年)、ブラトップ(2004年)などの素材開発を共同で行い、早くから東レにユニクロ専門部署を設置してきました(2000年)。

その後、2006年から2010年の第I 期戦略的パートナーシップでは次世代素材開発プロジェクトが動き、エアリズム(2009年)、ヒートテック現行基本素材(2006年)、ウルトラライトダウン(2009年)が生まれました。

2011年から2015年の第II 期戦略的パートナーシップでは、戦略商品の高度化や新商品の開発に加えて、グローバルな供給体制網を構築しました。戦略商品の高度化の例としてはウルトラライトダウン、エアリズムメッシュ、ヒートテックエクストラウォームなどが、新商品の開発例としてはドライEXポロやドライストレッチパンツがあげられます。またこの時期は後にも触れますが、同社が中国を中心としたアジアへ積極展開をすすめた時期にあたります。東レも同社の動きにあわせて中国、タイ、インドネシア、バングラデシュ、ベトナムなどで能力増強を進めました。

このように見ていただくと、同社の発展には東レとのパートナーシップがきわめて重要な役割を果たしてきたことがおわかりでしょう。東レにとっても収益的に同社との関係は切っても切れない関係になりました。東レといえば炭素繊維の話題が多いですが、収益的には繊維事業がいまでも最大の柱となっており、そこでは同社との提携が大きく寄与しているとみられます。文字通りWIN-WINの関係になっています。

現在は2016年から2020年までの第III期戦略的パートナーシップに入っており、サプライチェーンのデジタル化によるスピードアップとグローバルな生産拠点の効率化が大きなテーマになっています。今後の同社を占う際、東レとの第III期戦略的パートナーシップの進捗から目が離せません。

2.3 ユニクロの品質の高さは、海外協力工場との連携の成果

海外の協力工場で品質管理を進めるため、同社は1999年以降生産管理事務所を作っていきました。現在は上海、ホーチミン、ダッカ、ジャカルタ、イスタンブール、バンガロールに生産事務所があり、約450名が常駐しています。

いくつか特徴を述べましたが、ユニクロはこの製造小売のビジネスモデルを構築し改善させながらまず日本で大成功を収めました。1984年の1号店からロードサイドを中心に出店を重ね10年後の1994年に広島証券取引所に上場、1997年には東京証券取引所第2部に上場しました。このころから東京進出が進み、1998年に1,900円のフリースブームが話題を呼び、原宿店が開店、1999年には東京証券取引所第1部銘柄に指定されました。

その後も、国内では大型の旗艦店舗を次々と展開し、立地・品ぞろえを活かして大都市圏でポジションを高めていきました。

2.4 ユニクロ、中国で急拡大

ユニクロの海外進出の歴史は古く2001年にイギリス、2002年に中国(上海)に店舗を設けています。その後も北米も含めて世界各地に店舗を増やしていきましたが、アクセルが踏まれたのは最近5年ほどです。

海外店舗数は2006年8月期にはわずか30店舗でしたが、2010年8月期に100店を超えて136店舗になり、その後急拡大しました。2016年8月期には958店舗になりました。この2016年8月期はエポックメイキングな年です。なぜならば、この年にはじめて国内ユニクロの店舗数837店舗を海外ユニクロ店舗数が上回ったからです。

このような海外の急成長を牽引したのが中国におけるユニクロの拡大です。2016年8月期の中国における店舗数は472店舗で、日本に次ぐ2番目の規模になります。東アジアとしてみると、香港25店舗、台湾63店舗、韓国173店舗となっておりそのプレゼンスの高さがわかります。同社の成長は、消費社会へ移行する中国の経済構造の変化にぴったりのタイミングで効果的に出店を加速したことにあると言ってよいでしょう。

3 ジーユーはファーストリテイリングの次の柱に

3.1 いまなぜジーユーか?

現在ファーストリテイリングを語る際、ジーユーを抜きに語れなくなってきました。ジーユー自体が急成長を遂げていることがその最大の要因ですが、同社がユニクロに次ぐ柱をなかなか確立できなかったという事情もあります。

同社のセグメントは実は2つに分かれており、その一つがユニクロ事業、もう一つがグローバルブランド事業とされています。

このグローバルブランド事業にはジーユーに加えてセオリー、コントワー・デ・コトニエ、プリンセス タム・タム、J Brandといった事業が並んでいます。ジーユー以外の各事業はいずれも買収案件であり、年数も経過していますが、業績面では苦戦しています。2016年8月期ではセオリーは営業黒字ですが、残りの3事業は赤字です。

このようななかでジーユーは2006年3月にスタートした自社を起源とする事業です。2009年3月に発売した“990円ジーンズ”を覚えている方も多いのではないでしょうか。その後旗艦店を出し、ファッション志向を明確にして力をつけてきました。最近ではガウチョパンツやスカンツといったヒットを生んでいます。2016年8月期は売上高が1,878億円(対前期比+33%増)、営業利益222億円(同+35%増)、営業利益率11.8%となり、売上高1兆円を目標に掲げることができるまでになったのです。

現在のジーユーは国内がメインです。国内ユニクロ事業がやや頭打ち感も出つつある中で、この成長率を達成していることは、同社の経営陣にとって心強いことでしょう。

3.2 ジーユー、その方向性

ジーユーの店舗を訪れると、まずは手ごろな価格の豊富な商品が明るく開放的なレイアウトのなかで整然と並べられており、さらに省人化が進みセルフレジになっていることが印象的です。新しい価格帯で収益を上げるための効率化の工夫が感じられます。

ジーユーは自社を「日本初のファストファッション」ブランドと位置付けています。この自己評価が妥当かどうかはここでは論じませんが、先端的な“ファッション”というよりも“おしゃれなカジュアルウェア”という風にファッションを定義するのであれば、「なるほどファーストリテイリングらしい“ファストファッション”に対する回答だ」と理解できるのではないでしょうか。ZARAとはだいぶ違うということは感じられるでしょう。ジーユーのデータはまだそれほど十分に開示されていません。数値上の分析・検証はこれからになります。

4 ファーストリテイリングの業績・株価分析

では業績と株価の推移をみていきましょう。なお、以下のグラフはSPEEDAをもとに筆者が作成しています。また2013年度(2014年8月期)より前は日本基準、以降はIFRS基準の数値をそのまま連続してグラフ化していますのでご了承ください。

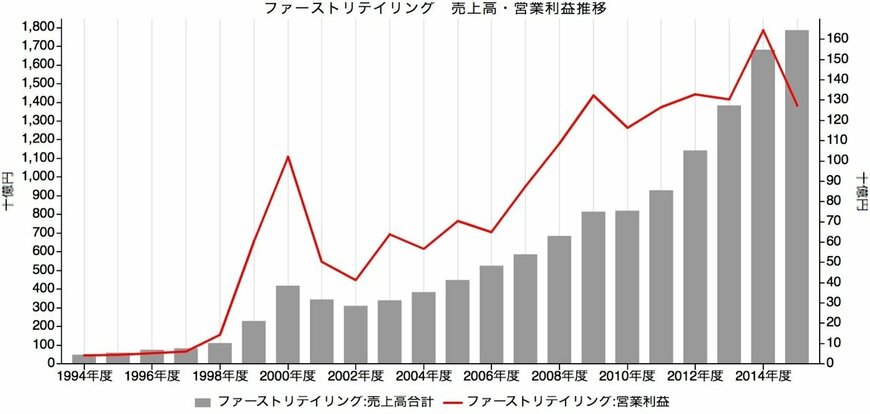

4.1 ファーストリテイリングの営業利益は山谷あるが右肩上がり

まず同社の1994年度以降の長期の売上高と営業利益の推移を見てみましょう。グラフの左端の1995年8月期の売上高は487億円、営業利益は42億円でした。これが2016年8月期にはそれぞれ1兆7,865億円、1,273億円になりました。素晴らしい成長です。

グレーの棒グラフで示された売上高(左軸)をご覧いただくと、減収になった年はあまりありません。同社が徹底的に売上高成長を目指してきたことがわかります。一方、赤の折れ線グラフで示した営業利益(右軸)は全体としては右肩上がりですが、仔細にみるとかなりでこぼこしています。利益額の振れやすさも同社の特徴といっていいでしょう。

4.2 海外ユニクロ事業、国内ユニクロの基盤の上に利益上乗せ

次にご覧いただくのは、直近6年間の同社のセグメント別の営業利益の推移です。緑の部分が国内ユニクロ事業で、オレンジが海外ユニクロ事業です。国内ユニクロ事業は多少の上下はあるものの、おおむね横ばいになってきました。国内ユニクロ事業は冒頭でも触れたように依然同社の利益の基盤となっていますが、ここに海外ユニクロ事業の利益が上乗せされてきた様子がお分かりになるでしょう。中国をはじめとする東アジアでのユニクロの浸透がこの牽引役です。今後この海外ユニクロ事業がセカンドブースターの役目を果たし全体の業績を牽引するのかがポイントになりそうです。なお、ジーユーは赤のグローバルブランド事業に含まれています。

2/3

4.3 ファーストリテイリングの株価は5年で約3倍に

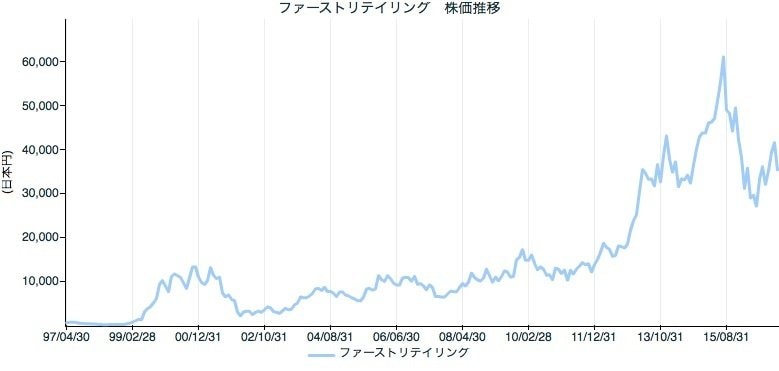

次に株価の長期推移をご覧いただきましょう。利益成長と同じようなトレンドで上昇してきたことがおわかりいただけるでしょうか。

ちなみにこの株価はアベノミクスが始まって以来急騰していることに気付かれるでしょう。2011年12月末の株価は14,000円でしたが、2016年12月末には41,380円になり、わずか5年で株価は約3倍になりました(ちなみに2015年7月30日に上場来高値61,970円をつけています)。

「その5年間で営業利益は3倍にはなっていない」とお考えのかたもいらっしゃるでしょう。もっともな指摘です。ひとつには株式市場がさきほどの海外ユニクロ事業やジーユーの将来の業績拡大を織り込もうとしている、と捉えることが可能です。また、後にふれますが、ファーストリテイリングは日経平均指数(日経225ともいいます)の最大構成銘柄であるため日本株が上昇するときに上がりやすいという特性があるともいえます。いずれにしても、ファーストリテイリングの株価は業績の動向以上に市場のさまざまな期待を背負って形成されていますので、株式投資をお考えの方はこの点をよく肝に銘じておくのがよろしいかと思います。

3/3

4.4 短期的には秋冬物の売れ行きがカギ

次に業績を考えるポイントを述べたいと思います。短期的に重要なことは秋冬物の売れ行きです。衣料品会社にとっては秋冬物のほうが春夏物より利益につながるからです。もちろん、価格設定などを間違えると在庫となります。定番品が多いと言われるユニクロでも在庫がかさむのは芳しくありません。最近は日本だけではなく中国などで急速に店舗を展開していますが、事情は変わりません。

4.5 長期的には海外ユニクロとジーユーの成長、そして利益率向上が必須

長期的には成長事業と位置付ける海外ユニクロとジーユーの成長が重要です。ブランド認知のためにはリアルの店舗は不可欠でしょうから、出店状況や店舗の採算が重要です。ヒット商品が新たに生まれるのかも大切です。

売上高を増やし、利益をかさ上げしていくことが大切なことは間違いありませんが、もうひとつ同社は課題をかかえています。それは利益率です。次のグラフをご覧ください。

このグラフは、グレーの棒グラフが売上高(左軸)、青の折れ線グラフが売上高営業利益率(右軸)です。この折れ線グラフが右肩下がり気味なのが少し心配です。海外ユニクロ事業が中国を中心に伸びた最近5年ほどの間、売上高は確かに急成長しているのですが、営業利益が効率よく稼げていないということを示しています。現在は、まずは中国などで加速度的に店舗を増やしていますので、開店にかかわる初期費用がかさみやすいといえます。利益率の低下要因が純粋に出店にかかわる先行費用の負担と片付けられるのか、注意深く見守る必要がありそうです。ちなみに2017年8月期の会社予想ではこの営業利益率は持ち直すとされていますので注目です。

4.6 最低取引金額、配当、株主優待は?

個人投資家にとって同社株は取引しやすいのか、投資妙味がどれほどあるのか確認しておきましょう。

100株単位の取引となりますので、現在の株価では最低購入金額は約350万円になります。年間の一株あたり配当は350円とされていますので、配当利回りはほぼ1%になります。株主優待制度もありませんので、一般的な個人投資家には少し縁遠い株といえそうです。

5 目指すは世界No.1のアパレル情報製造小売業

ここまで業績と株価の推移と、課題の一端をご紹介しました。次に、現在の同社の経営戦略について触れてみたいと思います。

では柳井氏はいま何を目指しているのでしょうか。2016年10月13日の行われた決算説明会からひもといてみましょう。

それをひとことで言えば、「世界No.1のアパレル情報製造小売業」になることです。

5.1 2020年度に売上3兆円、営業利益率15%を目指す

数値目標は2020年度に売上3兆円、営業利益率15%、Eコマース事業の大幅拡大を目指すとされています。ここでお気づきのように同社は営業利益率を15%に戻すことを強く意識しています。また、そのために、従来とは異なる発想を改めて取り込もうとしています。

5.2 情報製造小売業に向け有明プロジェクト始動

さて、情報製造小売業とは何でしょうか。柳井氏によれば、情報を商品化する製造小売業を指すとされ、トレンドや生活の変化、素材、着こなし方などの様々な情報をひとりひとりの顧客に直接発信するような企業になろうということです。顧客の声を瞬時に大量に分析し、すぐに商品化へフィードバックし、また顧客の購買を精緻に分析し、臨機応変にサプライチェーンを回すということを目指しています。

具体的な変化は2017年春から始まる有明プロジェクトから感じられることになるでしょう。リアル店舗とEコマースを連携・融合させ、顧客とのコンタクトをダイレクトに行うことになると思われます。少し前までセブン&アイ・ホールディングスが進めていたオムニチャネル戦略に類似しているのかもしれません。

いずれにしても、これまでのユニクロは主な販促ツールが折り込みチラシではないかと思うほど、やや古めかしい手法をとってきました。今後は、良品計画のファンの方がMUJI passportを活用しているように、ファーストリテイリングのファンはインターネットを介して個別に同社と接点を持つようになるのでしょう。

中期的にはEコマースを売上の30%にするという目標を掲げています。有明プロジェクト、大いに注目していきたいと思います。

5.3 海外ユニクロ事業とジーユーの飛躍も不可欠

もちろん、アジアを中心とした海外ユニクロ事業の売り上げ拡大と採算改善、ジーユーの大幅な飛躍(売上目標1兆円)が当面の同社の重要な牽引役であることは間違いありません。ジーユーとユニクロをどう両立させて成長をするのか、大変興味深く、ジーユーの動向からも目が離せないでしょう。

6 ファーストリテイリング、トップの横顔

6.1 柳井正氏の横顔

柳井正氏は山口県宇部市出身でご実家は洋服店や土建業などを営んでいました。東京の大学を卒業後、親の勧めもあってジャスコ(現イオン)に入社しバラエティ売り場と紳士服売り場を経験しますが、1年経たずに退社し、実家に戻り家業であった紳士服店とVANショップを継ぎます。25歳のころ経営を実質的に任されるようになり、そこから店舗運営を体で覚えながら毎年米英に視察に行き海外の衣料小売業の動向を研究していきました。冒頭にのべたユニクロ1号店を手掛けたのは35歳のときのことです。

その後のファーストリテイリングの躍進は皆さんの知る通りですが、柳井氏の経歴を見ると、店舗・現場というのが小売業を極めるうえでとても大事な場だと認識していることがわかります。また、同社は高い理想を掲げて大きな勝負をしていくのですが、それまでに用意周到に理論武装していることがわかります。このあたりについては本稿の最後でご紹介する柳井氏の著著「一勝九敗」(新潮文庫)で確認してください。

6.2 柚木治氏(ジーユー社長)の横顔

兵庫県生まれで、大学卒業後、大手商社、外資系金融会社を経て、1999年ファーストリテイリングに入社しました。2000年4月に執行役員ダイレクト販売事業部長就任、2002年9月、エフアール・フーズ代表取締役社長、2008年9月GOVリテイリング(現ジーユー)副社長、2010年9月ジーユー代表取締役社長就任、現在に至ります。中高時代はサッカー部に在籍していたということです。

柚木氏の経歴で特徴的な点は、同社入社後の最初の仕事がダイレクト販売だったこと、野菜事業(エフアール・フーズ)を立ち上げ失敗したこと、責任をとって辞めようとしたら柳井氏にまず損を埋めろと引き留められたこと、そしてその後ジーユーを牽引し同社の第二の柱に育てていることです。ジーユーの成長を牽引したのですが、そのなかでも990円ジーンズで大成功をおさめた翌年大きな反動を受けてしまいました。このとき徹底して現場を回りニーズを探るうちに日本発のファストファッションという事業コンセプトを確立していきました。このように何度も逆境をはねのけてきたのが強みといえるでしょう。

6.3 ファーストリテイリングの卒業生

有名なのはファミリーマート代表取締役社長の澤田貴司氏と、ローソン代表取締役会長の玉塚元一氏です。

7 ファーストリテイリングが求める人材はこんな人

ファーストリテイリングは大変革期にあると思います。ユニクロ事業の直線的な成長や世界的な横展開という成長軸だけではなく、サプライチェーン全体をいままで以上にFASTにしていくためビジネスプロセスの徹底的な見直しが進んでいます。しかもジーユーを通してファストファッションという新しいチャレンジも同時並行で進めています。世界に向けて大きな成長機会を求めている一方、ビジネスのありかたが劇的に変化していく可能性も高いと思います。デジタル化が進むことで、顧客との接点の在り方もかわっていくはずです。

国内のユニクロを見るとなにか確立したビジネスモデルのように見えますが、今後すべての事業が変化していきます。そうした変化を楽しみながら、常に顧客の視点に立ち、失敗を恐れず失敗をしてもくじけずに前向きにチャレンジするような気持ちの方が向いていると思います。フィールドは世界です。日本型モーレツ社員とうだけでは通用しないかもしれません。うまく人を巻き込みながら効率よく仕事を進めていくことが求められていきそうです。とはいえ、はじめからそんなことができる人はまずいません。申し上げたいことは、変化をいとわずチャレンジしていく、そういうマインドセットをもって同社の門をたたいていただきたいということです。

8 ファーストリテイリングに就職するならぜひ読んでおきたい本

柳井正氏はたくさんの著作があるのでどれを読んでも参考になります。文庫になっているものは、ぜひ一つは手にとってみてください。筆者は初期の著作である『1勝9敗』をお勧めしたいと思います。また次に掲げた『経営者になるためのノート』は経営者を目指す若いかたにポピュラーな一冊です。ファーストリテイリング志望かどうかにかかわらず、変化がますます大きくなるこれからの時代を力強く生き抜くために、早めに一読し、徹底活用してみてはいかがでしょうか。

8.1 『1勝9敗』 柳井正、新潮文庫

8.2 『経営者になるためのノート』 柳井正、PHP出版

椎名 則夫