通信料金に関する厳しい事業環境

ではなぜ、この下落は起こったのでしょうか。

ひとつ要因として考えられるのは、ソフトバンクの通信事業を取り巻く環境の変化です。

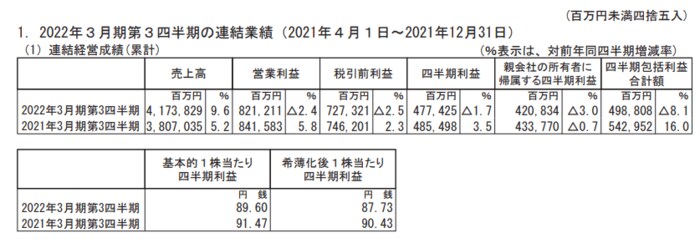

ソフトバンクが2022年2月3日に発表した2022年3月期第3四半期の決算短信では、売上高は4兆1738億円(前年同期比+9.6%)、営業利益は8212億円(同-2.4%)、親会社の所有者に帰属する四半期利益は4208億円(同-3.0%)となりました。

ヤフー・LINE事業の経営統合による効果などもあって売上は伸びましたが、政府の施策などを背景とした通信料の値下げが響き、減益となりました。

近年、通信料金の値下げに関する潮流は強まっていたほか、楽天グループ(4755)が運営する楽天モバイルの急速な成長もあって、こうした厳しい事業環境の変化が株式市場で嫌気されている可能性は高いです。

親会社であるソフトバンクグループの株価も軟調

ソフトバンクの親会社であるソフトバンクグループ(9984)の株価も類似したチャート形状を伴って軟調な推移を見せました。

背景には、アリババの株価下落がありました。

アリババの株価は2020年10月頃から下落が続いており、アリババ株を保有するソフトバンクグループにとって、投資損益の悪化につながりました。

また、直近では中国の配車サービスを手掛ける滴滴の、米国での上場廃止も投資家の大きな失望につながったようです。

過去には親会社のソフトバンクグループの負債を保証していたソフトバンク。

今は債務保証関係はないですが、親子間での業務上の取引関係は依然として濃い状況です。

こうした関係により、ソフトバンクグループの株価下落がソフトバンクの株価の上値も抑えている可能性はあります。