日本で初めて新型コロナウイルスの感染が確認されて約2年が経過しました。

その間、リモートワークなど新しい働き方が普及した反面、残業時間の減少や雇い止め、賞与のカットなどにより、収入や貯蓄に大きな影響を受けた方も多いのではないでしょうか。

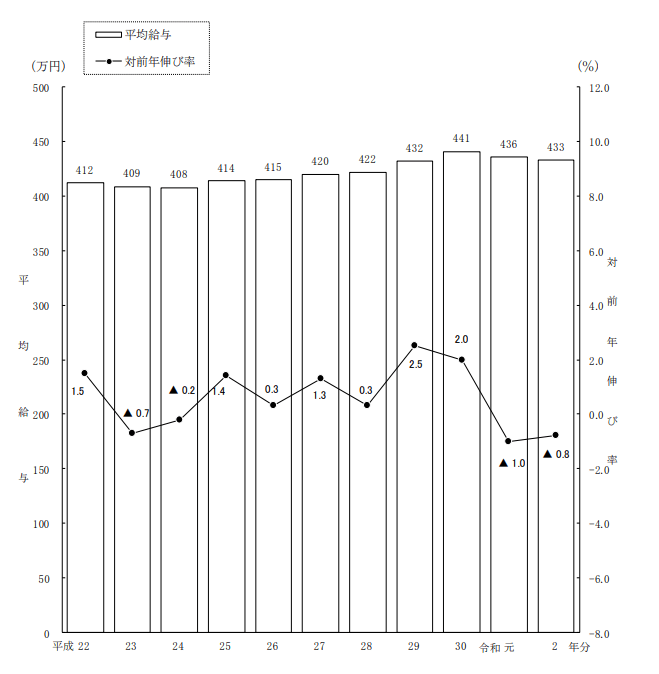

国税庁が発表した「令和2年(2020年)分民間給与実態統計調査」によると、1年間を通じて勤務した給与所得者の1人あたりの平均給与は平均433万円となっています。

今回は、この年収400万円台のいわゆる「ふつうの家庭」にスポットを当てて、コロナ禍における貯蓄の現状や将来に向けての貯蓄のコツについてお話していきたいと思います。

年収400万円台、貯蓄平均はいくら?

まず初めに、年収400万円台の「ふつうの家庭」における家族構成をみていきます。

総務省統計局の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」によると以下のようになっています。

《年収400万円~450万円世帯》

- 世帯主平均年齢:50.6歳

- 世帯人員数:3.23人(※うち18歳未満人員:0.87人)

- 女性の有業率:39.4%

- 持ち家率:73.8%

《年収450万円~500万円世帯》

- 世帯主平均年齢:50.1歳

- 世帯人員数:3.05人(※うち18歳未満人員:0.81人)

- 女性の有業率:49.5%

- 持ち家率:74.9%

いかがでしょうか。世帯主が50歳前後で住まいは持ち家の3人家族、大学進学予定か在学中の子どもがおり、約半数は片働きといったイメージでしょうか。

年収400万円台世帯のイメージを掴んでいただいたところで、実際に年収400万円台の勤労世帯における平均貯蓄額をみてみましょう。

- 年収400万円~450万円世帯:911万円

- 年収450万円~500万円世帯:813万円

一見すると、まとまった貯蓄があるようですが、平均負債額にも目を向けてみると以下のようになります。

- 年収400万円~450万円世帯:555万円 (※うち住宅のための負債:508万円)

- 年収450万円~500万円世帯:601万円 (※うち住宅のための負債:560万円)

さらに、貯蓄額から負債額を引いた金額を実際の資産(純貯蓄)だと考えると、以下のようになります。

- 年収400万円~450万円世帯:356万円 (911万円-555万円)

- 年収450万円~500万円世帯:212万円 (813万円-601万円)

こうしてみると、けっして余裕があるとはいえない状況です。

お子様の教育資金や夫婦の老後資金などを考えると、今後まだまだ貯蓄は必要になります。

どういった手段を用いて貯蓄をしていくかでゴールは大きく変わってきます。

いかに上手にお金を貯めていくかが今後のポイントだといえそうです。