年収600万円(純貯蓄編)

ここからは、年収600万円世帯の「純貯蓄」(貯蓄ー負債)を見ていきましょう。

年収600万~650万円世帯の純貯蓄額

- 1209万円-930万円=279万円

年収650万~700万円世帯の純貯蓄額

- 1229万円-920万円=309万円

純貯蓄で考えると279万円と309万円になりました。

更に、教育資金、老後資金などを考えると資産がマイナスになる可能性もありますね。

貯蓄だけでなく運用も視野に

この記事をご覧いただいて、ご自身の資産状況に不安を持たれた方もいるのではないでしょうか。貯金とは別に「資産運用」を考えている方もいるでしょう。

ただ、以前働いていた証券会社でも一部の富裕層のみが資産運用をしていて、資産形成が必要な一般の家庭には浸透していないと感じる場面が多々ありました。

しかし、世界に目を向けると資産運用はごく一般的に活用されているのです。

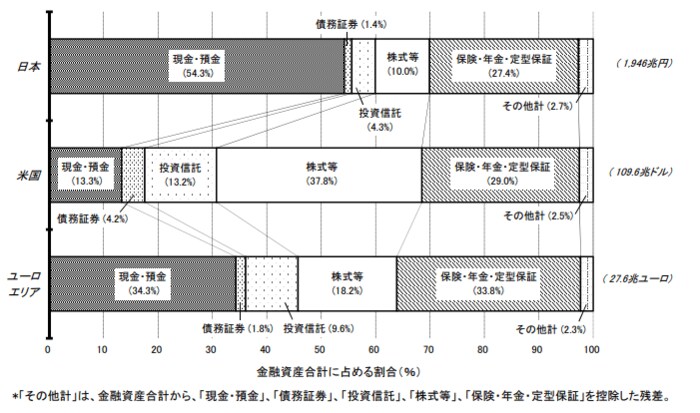

日本銀行調査統計局の「資金循環の日米欧比較(図表2 家計の金融資産構成」」から、欧米と日本の一般家庭の資産構成を見てみましょう。

【現金・預金】

- 日本…54.3%

- 米国…13.3%

- ユーロエリア…34.3%

【債務証券・投資信託・株式等】

- 日本…15.7%

- 米国…55.2%

- ユーロエリア…29.6%

資産運用は富裕層のみではなく、一般的な家庭こそ資産運用も視野に入れながら、将来の夢や資金不足に備える必要があるかもしれません。