いま70~71歳の方が生まれた「1950年(昭和25年)」って、どんな年だったかイメージが湧きますか?

先日まで熱戦が繰り広げられていたプロ野球の「日本選手権(日本シリーズ)」の第1回が開催され、森永ミルクキャラメルやトリスウイスキーなどが人々の心をとらえた、そんな年だったようです。

また、同年のベストセラー小説には「細雪(谷崎潤一郎)」や「風と共に去りぬ(M・ミッチェル)」がランクインしています。

そして、筆者が目をとめたのが「日本人女性の平均寿命が初めて60歳を超えた」というできごと。

2020年時点での女性の平均寿命は87.74歳(ちなみに男性は81.64歳)。この70年間ほどで、平均寿命は20年以上延びているのです。

長くなる老後の生活に欠かせないものは、やはり「お金」ですね。そこで今回は、70代以上の資産状況を確認し、お金の寿命である資産寿命を延ばすコツについても触れていきます。特に、定年も近くなり、子育てなどの手も離れた50代の方にはぜひ参考にしていただければと思います(※編集部注)。

【※参考記事】50歳を超えてから「月30万円の不労所得」を作る4つの方法

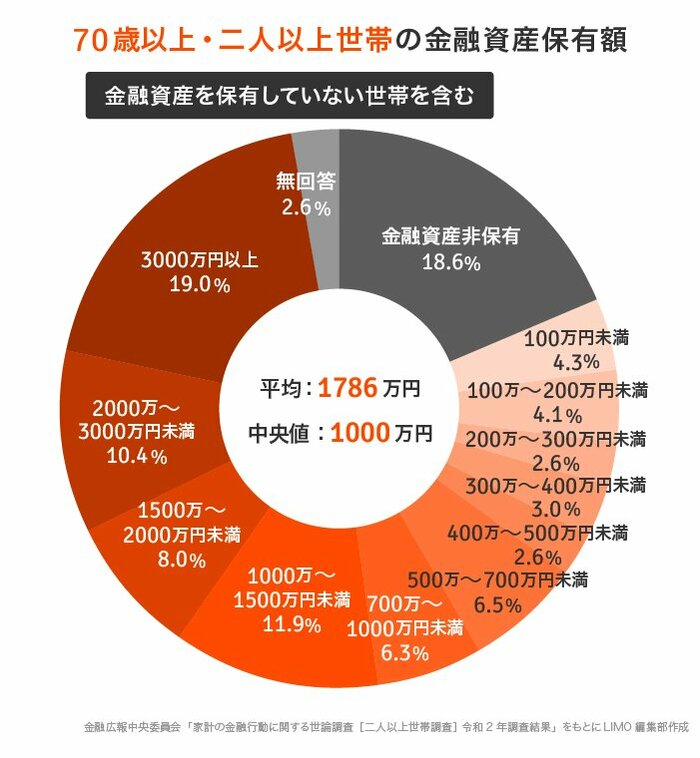

70代以上世帯の貯蓄事情「平均・中央値」はいくら?

さっそく70代以上世帯「全体」の資産状況をみてみましょう。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」を参考にします。

70歳以上世帯の「金融資産保有額」

(金融資産を保有していない世帯を含む)

- 平均:1786万円

- 中央値:1000万円

※平均は超富裕層の金融資産の影響を受けて引き上げられる傾向があります。ここでは実態に近い中央値が参考になりやすいでしょう。

かつて、「夫婦の老後生活には、公的年金以外に2000万円が必要となる」という試算が公表されました。「老後2000万円問題」と呼ばれて注目を集めたことが、まだ記憶に新しい方も多いでしょう。

70歳代以上世帯のうち、この「2000万円」以上の金融資産を保有しているのは約3割。一方、金融資産非保有世帯(貯蓄ゼロ世帯)は全体の約2割に上ります。世帯ごとの資産の格差が大きいですね。