2019年に「老後2000万円問題」が取り上げられて以来、「遠い将来のためにしっかりお金を貯めておかないと!」と、意識する方が増えた感がありますね。

老後資金はかなりまとまった金額になりますので、計画的に準備していく必要があります。とはいえ、具体的にどのくらいの金額を貯めれば安心できるのかが分かりにくい、と感じる方が多いのも事実です。

会社員や公務員としてお勤めのみなさんであれば、基礎年金(国民年金)に上乗せして厚生年金も受け取れます。基礎年金のみの受給となる自営業や専業主婦(主夫)の方と比較すると、手厚い年金額になる場合がほとんどでしょう。

とはいえ、少子高齢化が進むいま。現在の年金給付水準がずっと続くとは限りません。厚生年金を受け取る場合でも、老後資金をしっかり自分で準備しておく必要がありそうです。

今回は、現在のシニア世代の年金受給事情を見ていきます。私たち現役世代の「老後の備え」についても考えていきましょう。

【関連記事】年収400万円台「いわゆるふつうの世帯」の貯蓄平均

年金制度のおさらい

日本の公的年金制度は「2階建て構造」などと呼ばれますね。

1階部分の基礎年金(国民年金)は、日本国内に住む20歳以上60歳未満全員に加入義務があります。国民年金保険料は全員一律で、保険料を納めた期間に応じて将来受け取る年金額が決まります。

2階部分の厚生年金は会社員や公務員が国民年金に上乗せで加入します。厚生年金の場合、収入に応じた年金保険料を納付し、それが年金加入期間とともに老後の年金額に反映されます。

次では基礎年金(国民年金)・厚生年金の受給額事情を整理していきましょう。

基礎年金の平均受給額は「5.6万円」

まず、基礎年金(国民年金)の受給額について見ていきます。

厚生労働省年金局が公表する「令和元年(2019年)度 厚生年金・国民年金事業年報」による国民年金の平均受給額は下記のとおりです。

国民年金の平均月額:5万5946円

- 男性:5万8866円・女性:5万3699円

国民年金の受給額は、男女間でそれほど差はありません。平均月額は男女ともに5万円台ですね。厚生年金については次で深掘りしていきます。

気になる!「厚生年金の受給額」はどのくらい?

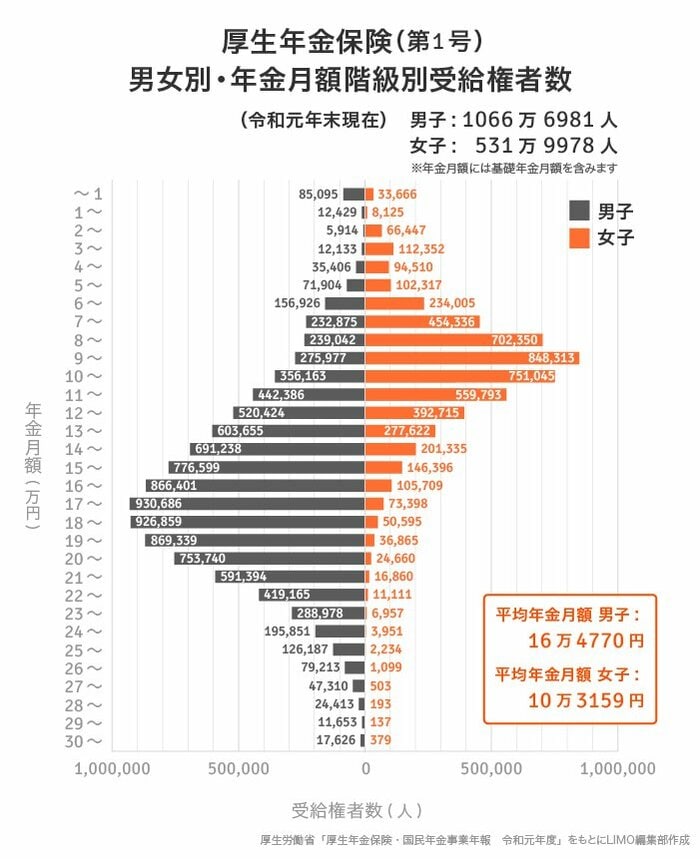

では、同資料から、厚生年金保険(第1号)の受給額を見ていきます。まずは平均額から。

厚生年金保険(第1号)平均月額:14万4268円

- 男性:16万4770円・女性:10万3159円

民間企業の会社員が受け取る「厚生年金保険(第1号)」の平均月額は、男女全体で14.4万円です。ただし男女別にみると、男性平均は16.5万円、女性平均は10.3万円。その差は約6万円と大きいですね。

ここからは、厚生年金の受給額分布を、男女別に見ていきます。

2/2

※厚生年金保険(第1号)年金月額には、基礎年金月額が含まれています。

男性のボリュームゾーンは15万円~20万円、女性のボリュームゾーンは5万円~10万円です。女性の場合、出産や育児など家庭の状況に応じて働き方を見直す方が多いですね。それが収入、さらには老後の年金額の低さに繋がるわけです。

実際の老後の暮らしぶりは「世帯ごとの年金額」で変わるでしょう。夫婦ともに厚生年金を受け取る場合であれば、公的年金だけで生活費がまかなえるケースもあるかもしれません。

しかし、単身世帯、とりわけ女性のひとり暮らしの場合、年金だけでの生活はかなり厳しくなるといえそうです。

自分で老後資金を作るには?

老後の年金額について詳しく見てきました。厚生年金を受給できる場合でも、老後の資金はしっかり準備しておく必要がありそうです。公的年金だけを「老後の命綱」とすることを心もとないと感じる人が多数派ではないでしょうか。

そこで、自分で老後資金を作るための方法について考えてみます。

毎月の給料日に自動的に積み立てができる、自動積立定期預金を利用するのもよいでしょう。同じ預貯金でも、強制力のある方法で貯めていくのがおすすめ。「気が付いたら、結構残高が増えていた!」ということも多いです。

次にオススメしたいのは、運用性のある金融商品を活用すること。

預貯金と異なり、資産運用には元本保証はありません。とはいえ、超低金利が続くいま、銀行などの預貯金につく利息はほんのわずか。残念ながら資産を増やことには繋がりません。資産運用で「お金に働いてもらう」ことで、効率よくお金を増やすことも期待できます。

国の税制優遇制度である、つみたてNISAやiDeCo(イデコ:個人型確定拠出年金)の活用を視野に入れてもよいでしょう。いずれも投資信託などの金融商品を選び、自己責任で運用していく制度です。

まずは、情報収集からスタートしてみませんか?マネーセミナーや無料相談などを活用し、ご自身にピッタリの金融商品や運用スタイルを探していけるとよいですね。

関連記事

参考資料

- 厚生労働省年金局「令和元年度 厚生年金・国民年金事業年報」