2021年11月18日に発表された、住友金属鉱山株式会社2021年度第2四半期決算・経営戦略進捗状況説明会(動画)の内容を書き起こしでお伝えします。

スピーカー:住友金属鉱山株式会社 代表取締役社長 野崎明 氏

住友金属鉱山株式会社 常務執行役員 資源事業本部長 佐藤涼一 氏

住友金属鉱山株式会社 取締役 常務執行役員 金属事業本部長 松本伸弘 氏

住友金属鉱山株式会社 常務執行役員 電池材料事業本部長 阿部功 氏

住友金属鉱山株式会社 執行役員 機能性材料事業本部長 滝澤和紀 氏

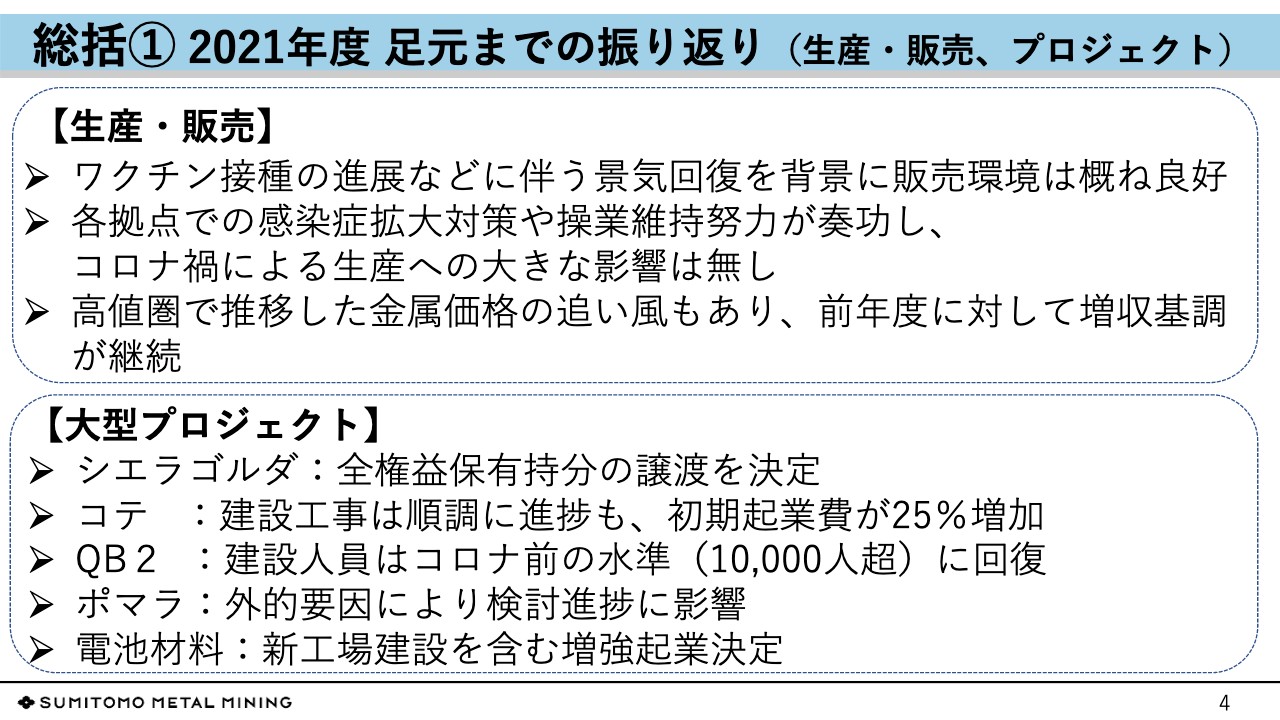

総括 ① 2021年度 足元までの振り返り(生産・販売、プロジェクト)

野崎明氏(以下、野崎):みなさま、おはようございます。住友金属鉱山の野崎でございます。本日はご多用の中、私どもの経営戦略進捗状況説明会にご参加いただき、誠にありがとうございます。また、平素は当社事業に対し、格別のご理解とご高配をいただき、誠にありがとうございます。

それでは、内容についてご説明します。各事業トピックスについては、各事業本部長よりご説明いたします。

総括です。2021年度の前半の振り返りですが、生産・販売については、新型コロナウイルス感染症の影響は東南アジア地区において顕著ではありましたが、当社事業の操業拠点での影響は軽微でした。世界全体を見回すと、濃淡はありますが、経済は回復局面に入っていると理解しています。

いわゆる巣ごもり需要、あるいは半導体不足の影響、5Gスマホの拡大、デジタル化の進展など、良い材料、悪い材料が、さまざまにありました。この他にも、カーボンニュートラル、あるいはデジタルトランスフォーメーションの進展などもあり、全体を見回すと、私どもが使っている非鉄金属の相場は、将来の需要拡大の期待から高水準で推移しました。

為替についても、ここ数日は少し動いていますが、前半は比較的安定していました。大型プロジェクトについては、シエラゴルダ銅鉱山の権益の譲渡を決定し、現在クロージングに向けて作業中です。しかし、成長戦略を継続的に進めているため、当社の場合は常に大型プロジェクトが動いているという状況になります。

今回のコロナ禍、あるいはカーボンニュートラルのような世界レベル、社会レベルでの現象のようなものがあると、この影響は不可避という状況ではあります。

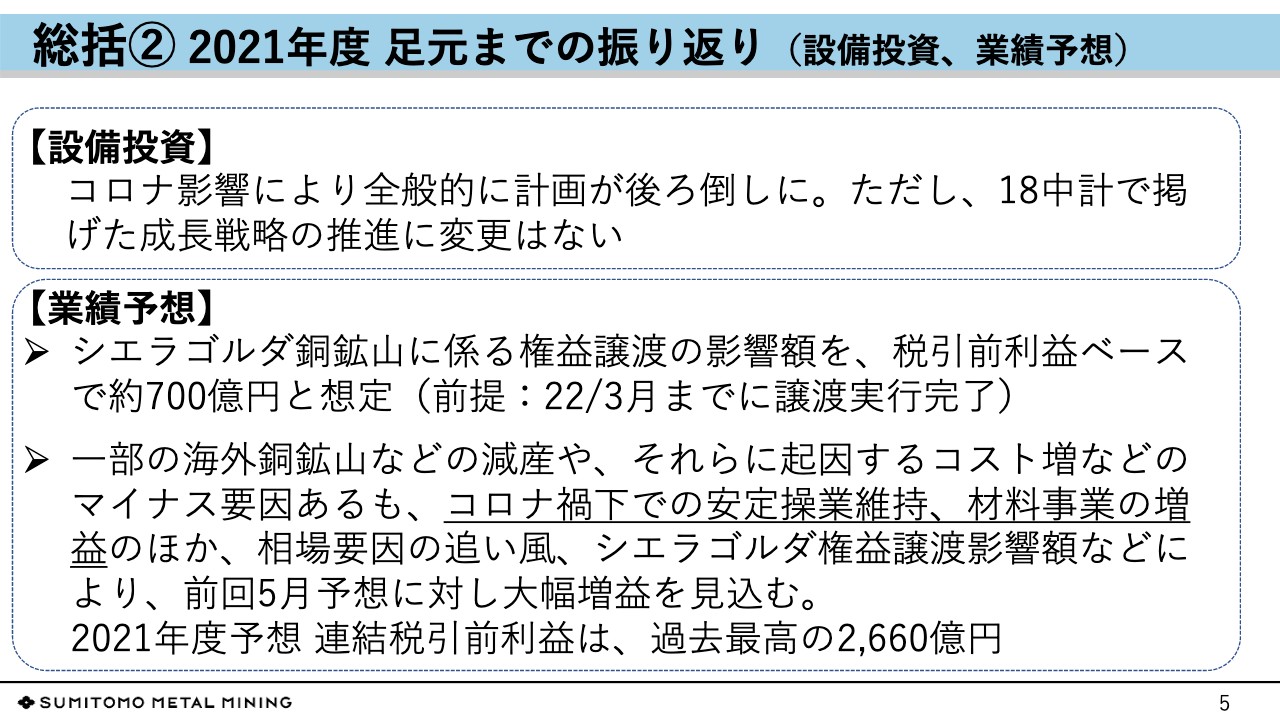

総括 ② 2021年度 足元までの振り返り(設備投資、業績予想)

設備投資ですが、新型コロナウイルス感染症による、大きな影響はありません。長期戦略に沿っており、計画を変更する点はないためです。しかしながら、すでに着手したプロジェクトについては、実行計画に影響が出ているのも事実です。

業績の予想ですが、上期の業績は好調なマーケット、相場に支えられた結果になっています。2021年度下期、これは一部、暦年で2022年も入りますが、非鉄価格については比較的高水準の推移を期待しています。

来年について、非鉄需要は若干供給過多という予想になっていますが、おおむねウェルバランスだと理解しています。このような環境の中で、きちんと生産して販売していく、これに努めることが収益確保につながると考えています。

懸念事項としては、昨今のエネルギーコストの上昇、物流の停滞やコストの上昇、あるいは資材価格のアップ、このようなコストアップ要因があります。ただ、通期業績予想としては、後ほど申し上げますが、シエラゴルダの権益売却を除いても、過去最高レベルと予想しています。

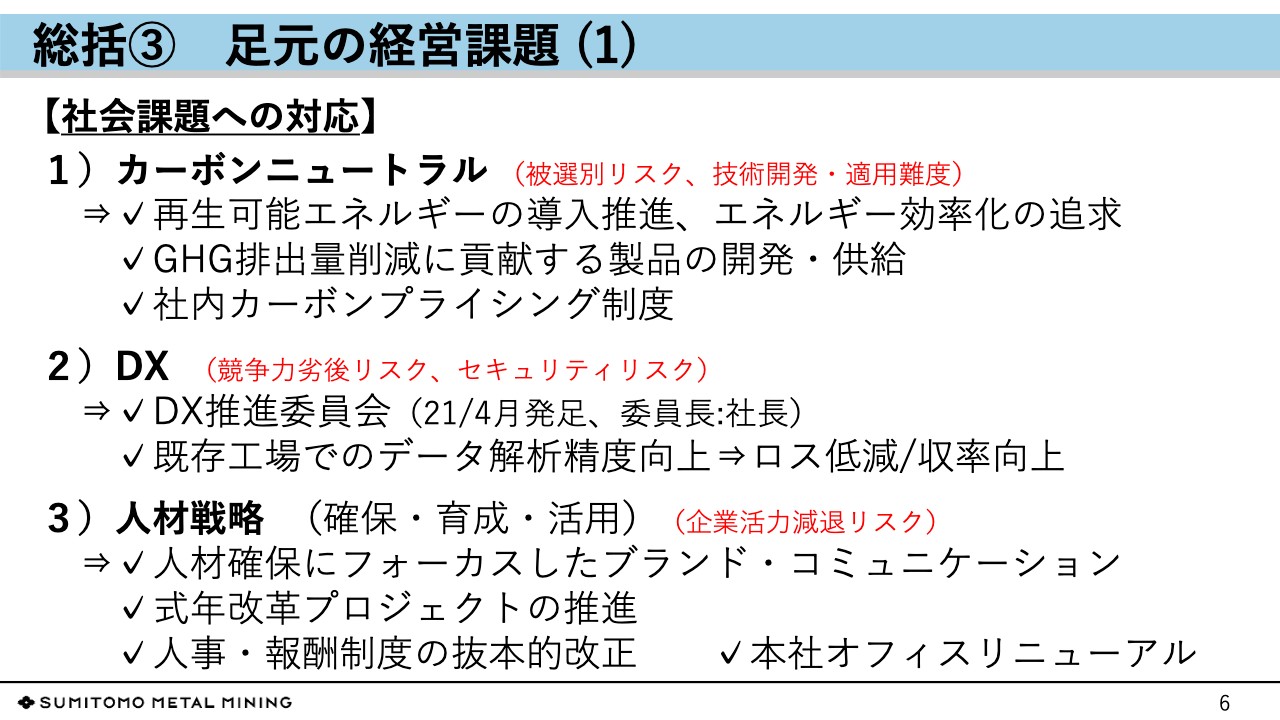

総括 ③ 足元の経営課題 (1)

足元の経営課題ですが、こちらのスライドでは「社会課題への対応」ということで3点挙げています。「カーボンニュートラル」「DX」「人材戦略」、これらは策定中の次期中期経営計画でも重要課題として捉えており、いずれも体制を整えて対応策を打ち出していきたいと考えています。

「カーボンニュートラル」については、当社は3つの対応の仕方で考えています。まず、社会レベルで脱炭素に貢献できる製品の供給です。ただし、それらを作るにあたり、製造プロセスで炭素の排出を減らしていく地道な努力が必要です。

加えて、BAT(Best Available Technology)を採用する準備を整えるということです。このためには強靭な財務体質が必要であり、翻れば、一層の収益力アップを目指した成長戦略の推進と事業基盤の強化が必要ということになります。

「DX」については当社らしい「DX」という観点から、現状の課題感の抽出、あるいはデジタル基盤のインフラの整備から取り掛かりたいと思っています。「人材戦略」については、確保・育成・活用という点で、採用戦略、人事制度、職場風土の改革などに取り組んでいきたいと思っています。

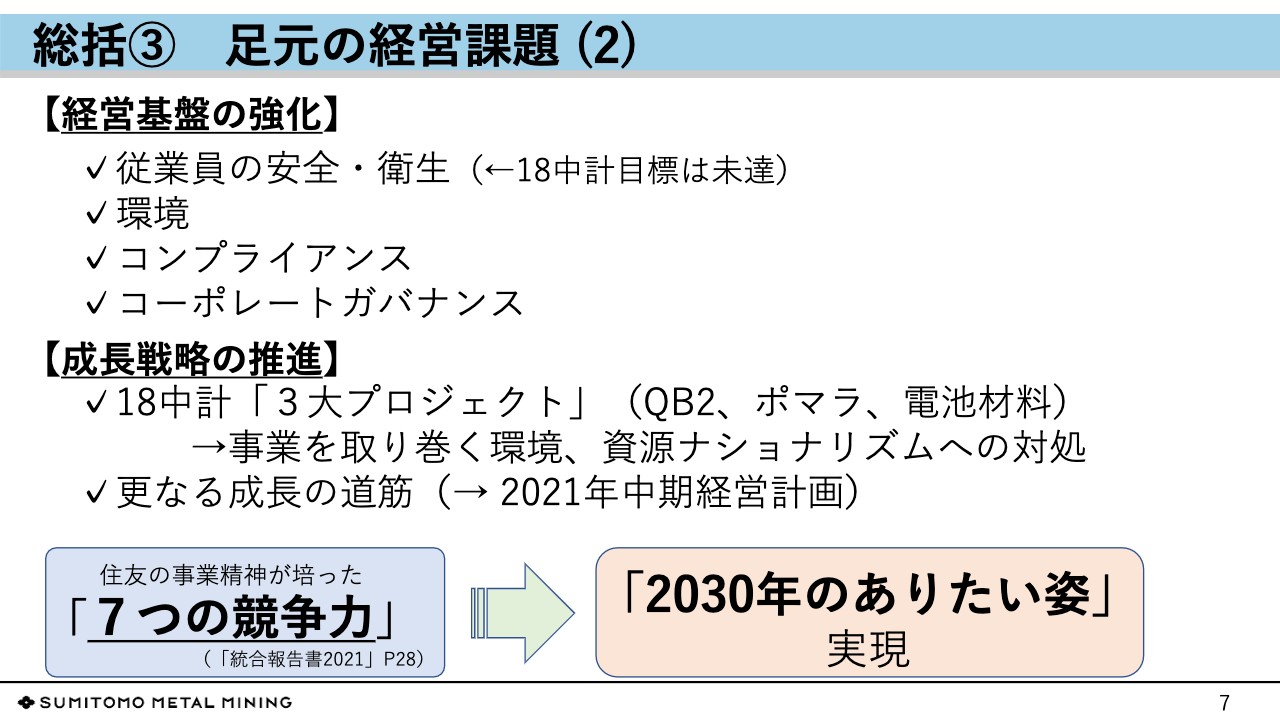

総括 ③ 足元の経営課題 (2)

経営基盤の強化については、スライドに記載のとおり、すべてに通底する基盤としては、自由闊達な職場風土の再構築が必要だと思っています。構成員の個々の個性と規律ある発言・提言が受け入れられる組織風土を目指したいと考えています。

加えて、成長戦略の推進について、社会の電動化、デジタル化、低炭素化などに当社のビジネスチャンスがあり、非鉄金属の役割も再認識されています。大きな使命感を持って海外資源の開発に臨み、リサイクルを含む製錬プロセスを磨いて、材料の開発を進めていきたいと考えています。

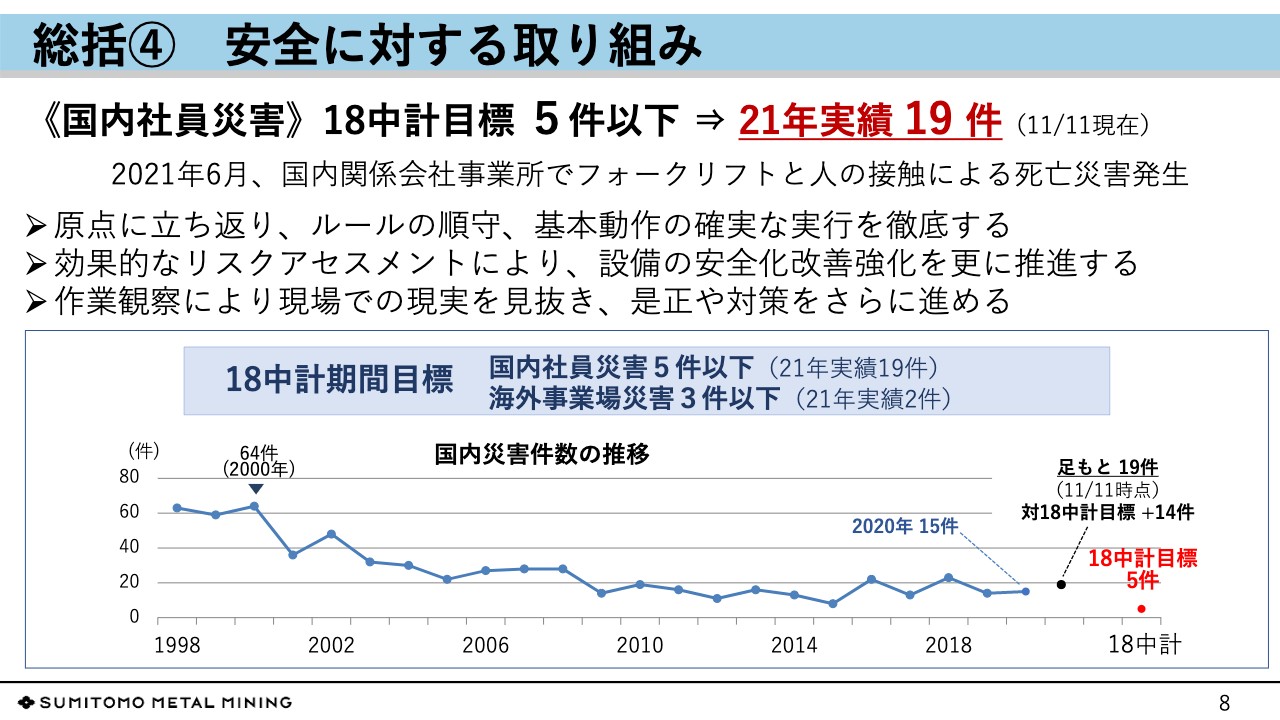

総括 ④ 安全に対する取り組み

8ページは、安全についてです。スライドに記載のとおり、残念ながら当社の国内の関係会社の屋外製品置場で車両との接触による死亡災害を発生させています。基本的なことですが、歩車分離の工夫・徹底を再確認して、再発防止に取り組んでいます。

災害の実績についても、なかなか目標の数値に届いていませんが、災害防止の基本は変わっていないと考えています。スライドに取り組みについて3点記載していますが、これらを続けていくことが大事だと考えています。

また、世代の交代は事業を行っている以上は不可避ですので、災害に関する経験の風化防止の工夫・努力を進めていく所存です。

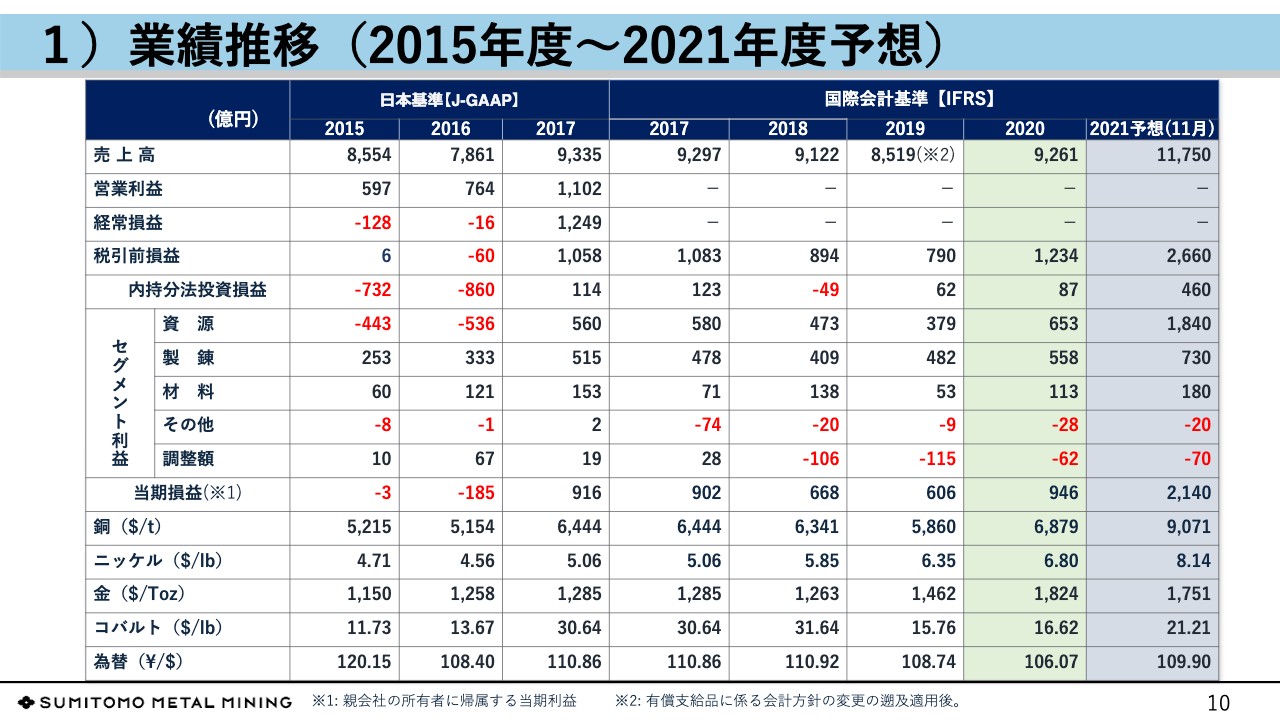

1)業績推移(2015年度~2021年度予想)

10ページから、2021年度の業績見通しについてです。10ページには、2015年度以降の業績推移を記載しています。先ほど申し上げたように、2021年度は非鉄価格が高水準で推移しており、為替も大きく円高の方向に進むという懸念は今のところ少ないと思っています。

国内の製造拠点は、新型コロナウイルスの感染予防の徹底で大きな影響は出ていません。きちんとモノを作り、売った結果がこちらの予測になっています。これまでの成長投資の結果、経営基盤としての3事業の規模もそれぞれ拡大し、安定してきているため、これが収益拡大に寄与していると評価しています。

2021年度はシエラゴルダ銅鉱山の収益を約700億円と見積もっていますが、こちらを除いても過去最高レベルの水準です。

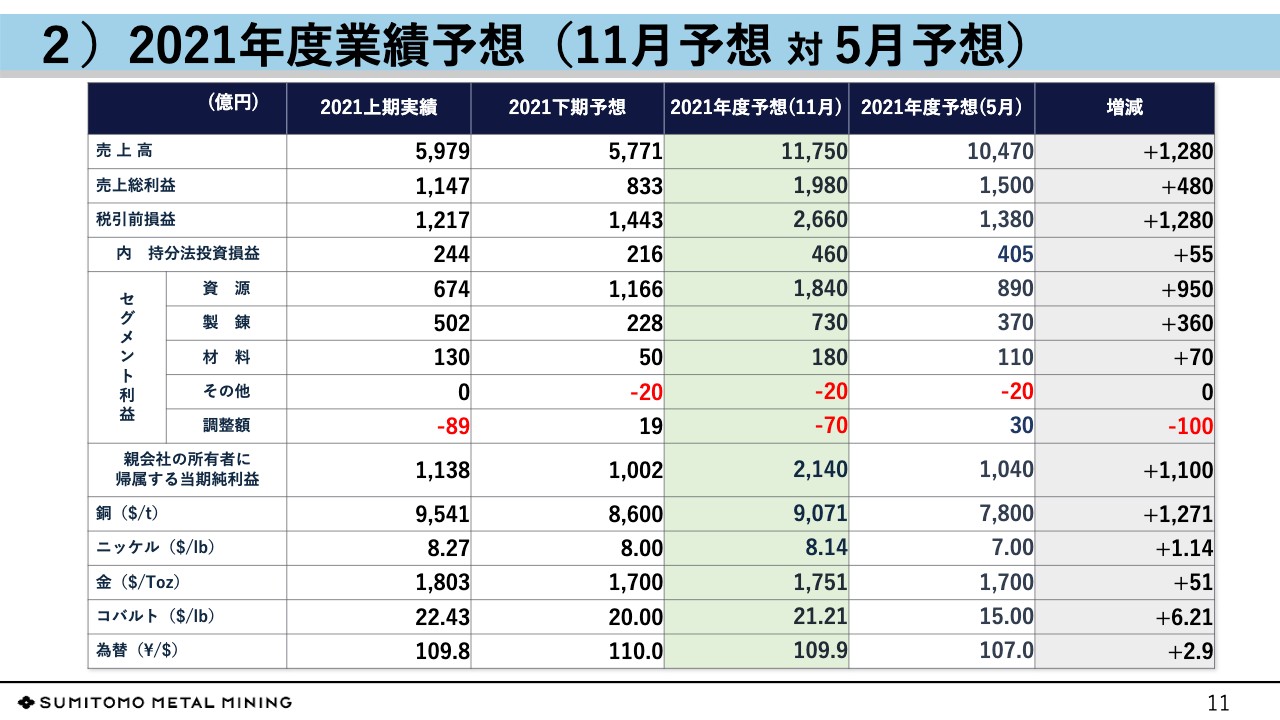

2)2021年度業績予想(11月予想 対 5月予想)

こちらのスライドは2021年度の業績予想です。数字についてはスライドに記載のとおりです。懸念事項としては、いわゆる巣ごもり需要の終焉によって需要が一段落するのではないかという見方もあります。

また、半導体不足に代表されるサプライチェーンの分断が全産業レベルでの回復のペースダウンに影響しないかという点を懸念しています。

諸コストについては、エネルギーコスト、資材コスト、物流コストが上がってきています。加えて、新型コロナウイルスによって各国が超緩和的な金融政策を採りましたが、この見直し機運が各所で高まっています。これが実体経済やマーケットに与えるインパクトについて、どのように考えていくかという点にも注目しています。

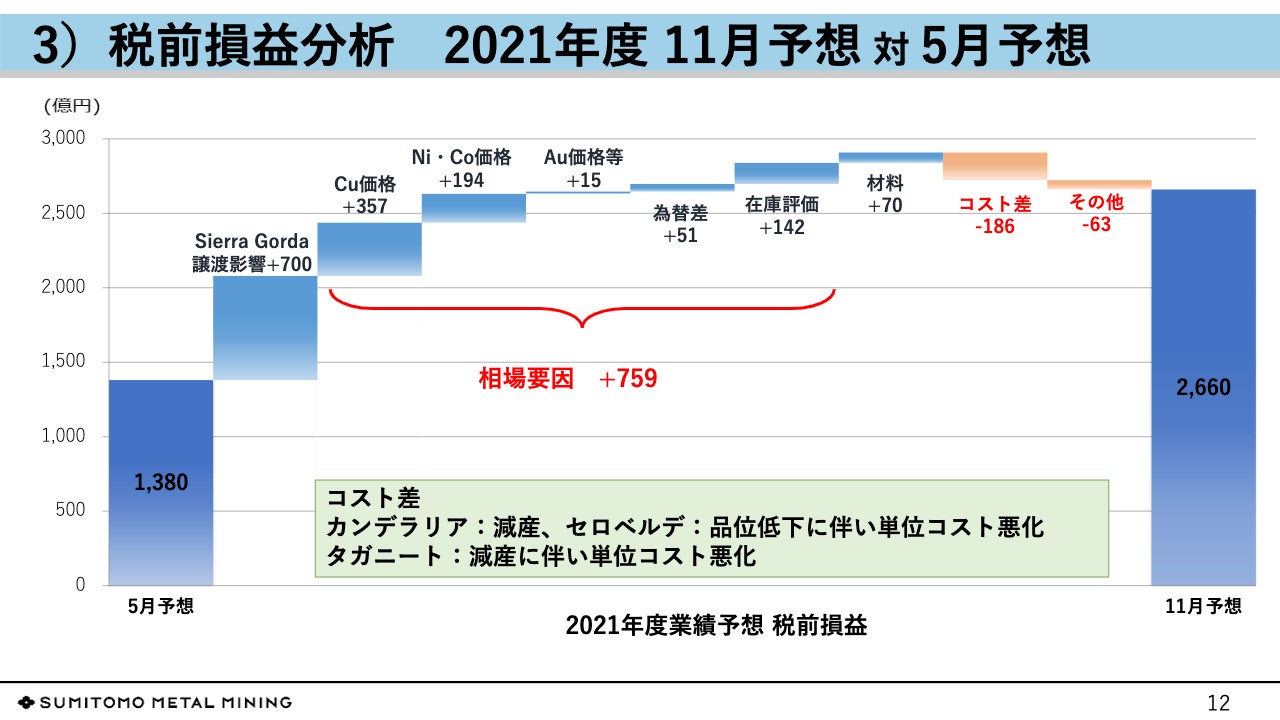

3)税前損益分析 2021年度 11月予想 対 5月予想

こちらのスライドは、2021年度業績予想の、5月の予想と11月の予想の比較の滝グラフになっています。相場要因による増益が約760億円です。コスト差をスライド右側のほうに記載していますが、海外銅鉱山や海外ニッケルの製錬所において、減産などでコスト差が発生しており、減益要因になっています。

結果としてはプラス1,280億円の2,660億円という予想になっています。

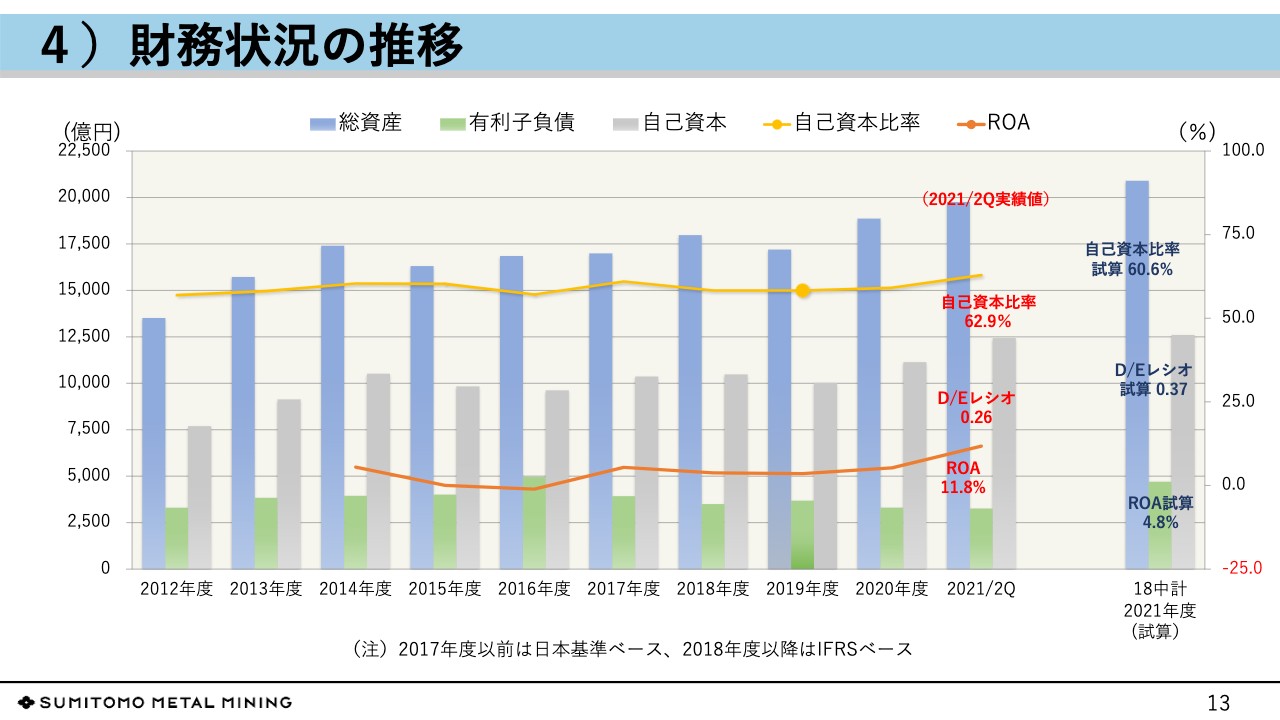

4)財務状況の推移

財務状況の推移です。スライドのとおり、ほぼ2018年中期経営計画に沿っています。後ほどご説明しますが、設備投資計画が若干先送り、あるいは遅れているため、資金支出が遅れています。この点で、財務状況が計画よりもやや好転気味となっています。

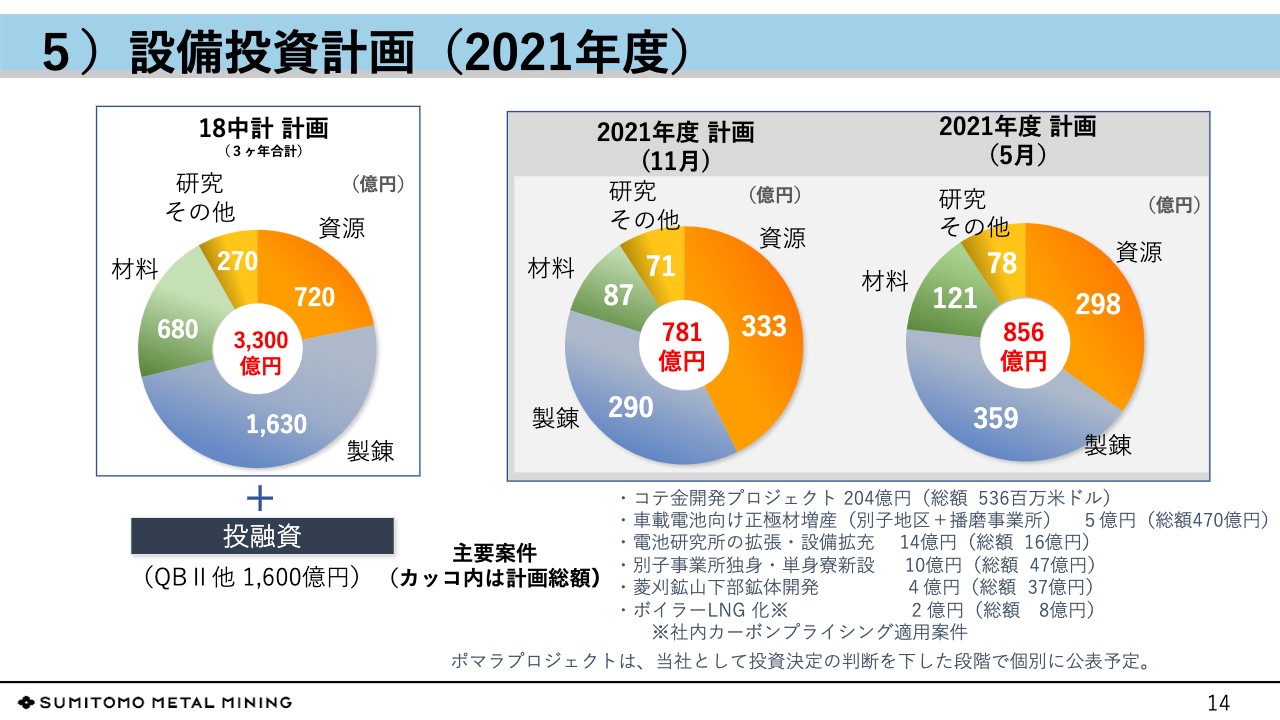

5)設備投資計画(2021年度)

2021年度の設備投資についてです。新型コロナウイルスの影響がプラスにもマイナスにも出ています。例えば、資源部門では新型コロナウイルスの影響で新規プロジェクトにコスト増の要因が発生しています。

一方、製錬部門ではいわゆる維持更新投資が新型コロナウイルスの影響でやや遅れ気味となり、減少要因になっています。そのため、全体としてはやや減少すると予想しています。

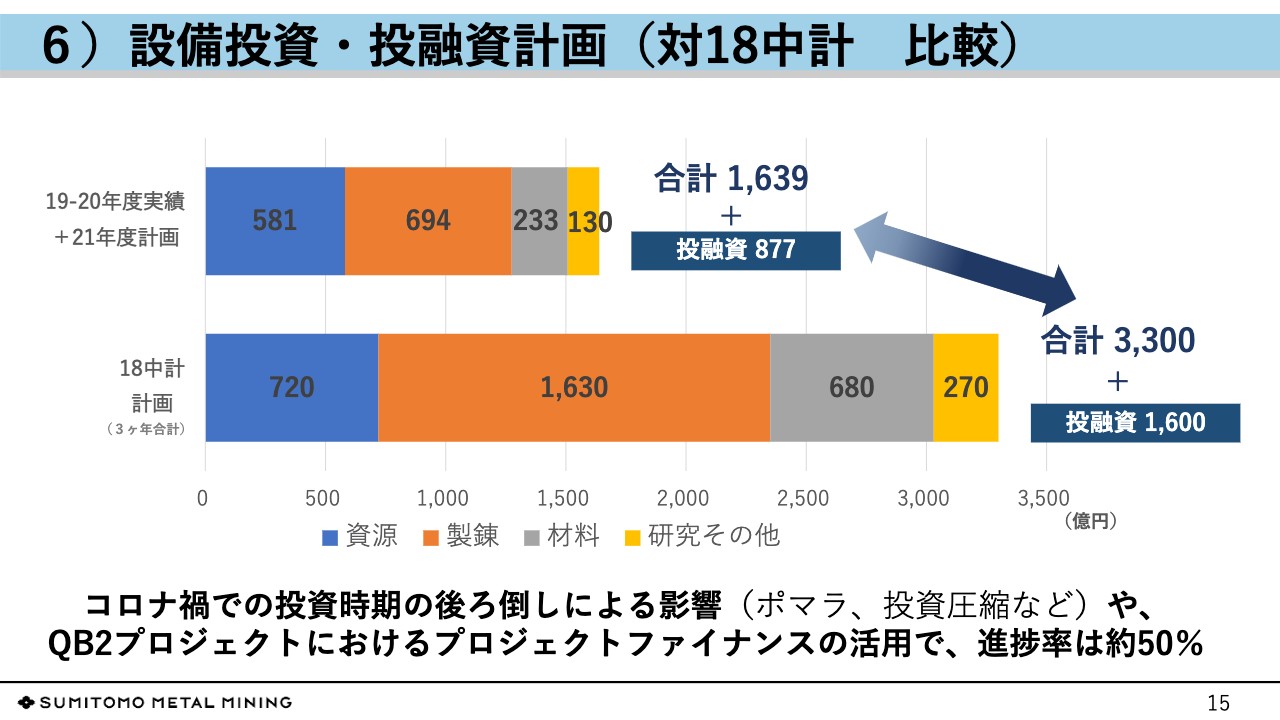

6)設備投資・投融資計画(対18中計 比較)

設備投資と投融資の2018年中期経営計画との比較です。設備投資だけで見ても、3,300億円の投資計画に対して約半減となっています。先ほどから申し上げていますが、コロナ禍による投資時期の遅れ、工事の中断などの影響が出ています。2022年度以降には実現してくる項目がほとんどです。

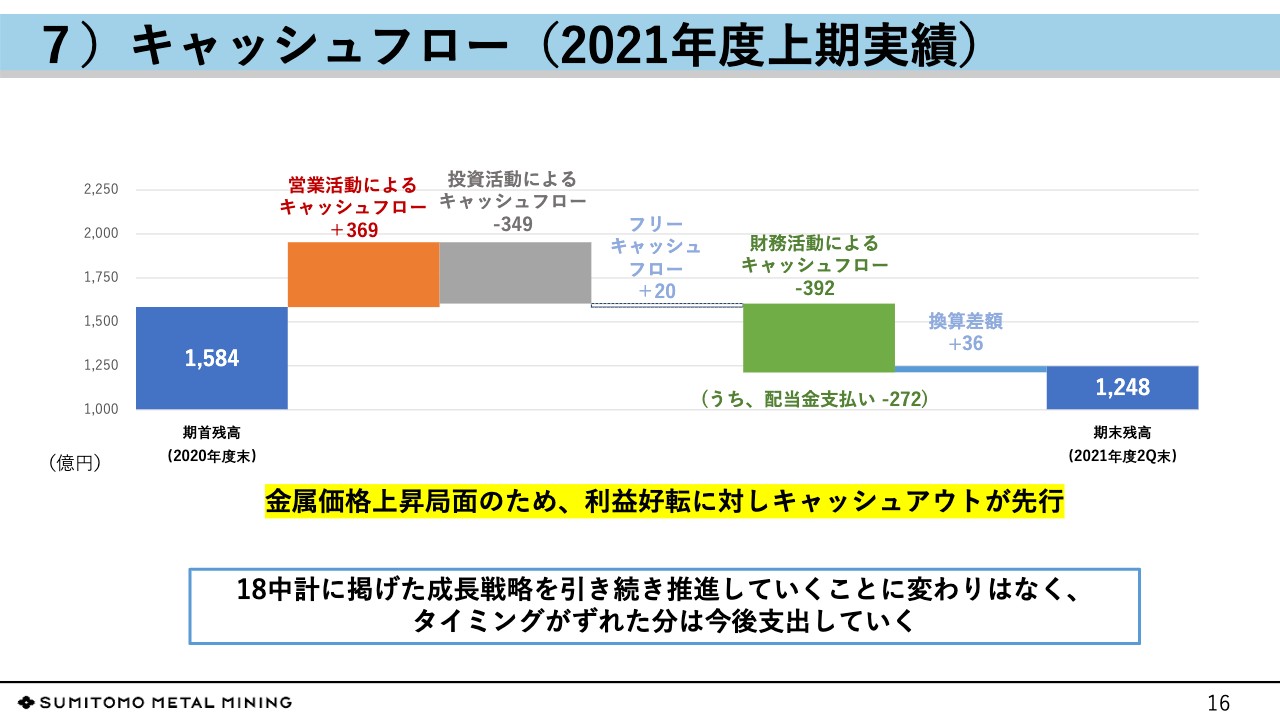

7)キャッシュフロー (2021年度上期実績)

16ページはキャッシュフローです。キャッシュフローはこの6ヶ月間で336億円の減少となっています。しかし、非鉄金属価格の上昇局面ということで売掛金、棚卸資産などの流動資産が先行して増えているため、営業キャッシュフローが損益の増加分ほど伸びていないという状況ですが、こちらはいずれ解消されると考えています。

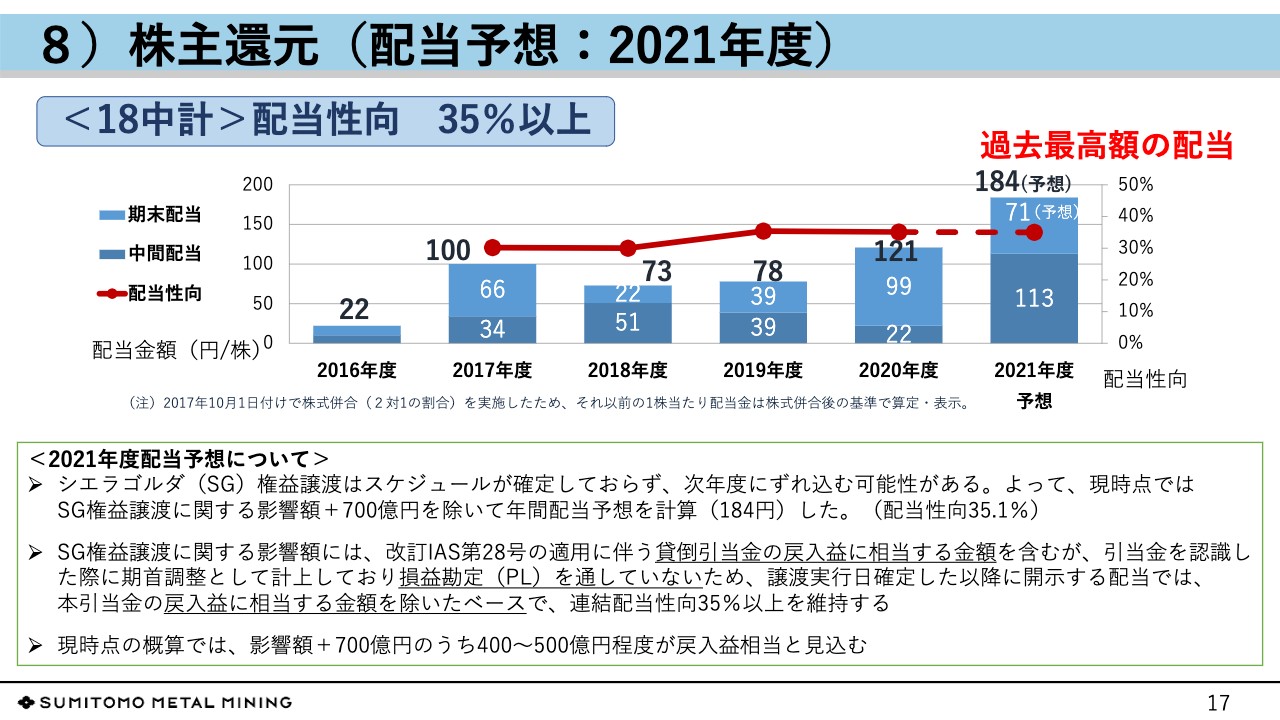

8)株主還元(配当予想:2021年度)

17ページは株主還元です。配当についてはすでに発表しているとおりです。

スライドに細かく記載していますが、申し上げているのは今期の業績予想にはシエラゴルダ銅鉱山の権益譲渡売却利益を計上していますが、クロージングについては今年度中に終わるかどうか未定です。したがって、配当の原資としてはシエラゴルダ銅鉱山の権益売却分を外しています。

「クロージングして収益計上された場合、配当原資にするのか」という点ですが、こちらについても会計上の所作による利益計上分が相当額ありますので、全額を配当対象とするわけではないということです。

この考え方に基づき、会社の役員・従業員の業績連動報酬や賞与などの考え方も同じベースで、シエラゴルダ銅鉱山の貸倒引当金戻入益については計算から外していきたいと考えています。

以上をもちまして、冒頭の私のご説明を終了します。それではいったん各事業本部のご説明に移ります。ありがとうございました。

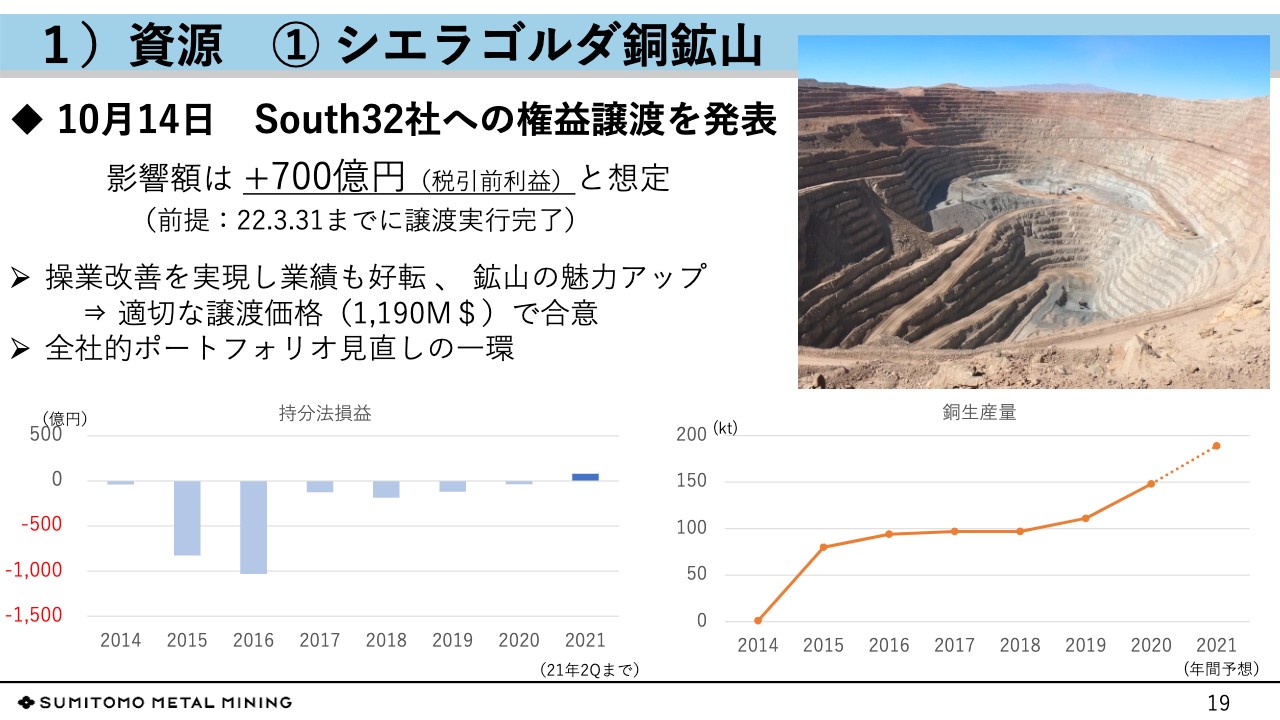

1)資源 ① シエラゴルダ銅鉱山

佐藤涼一氏(以下、佐藤):資源事業本部の佐藤でございます。当本部の戦略進捗状況についてご説明します。

最初に、チリのシエラゴルダ銅鉱山に関しては、先日発表したとおり、全権益31.5パーセントをオーストラリアのSouth32社に11億9,000万ドルで譲渡することにしました。本年度末までにクロージングとなった場合、当期損益への影響額は約700億円と想定しています。

シエラゴルダ銅鉱山に関しては、起業費超過、操業立ち上げの不調と序盤に苦しみましたが、2017年より「デボトルネッキング」と称する操業改善工事に取り組み、昨年末までに従来の1日あたりの処理量11万トンを13万トンまで引き上げる工事が完成しました。

この操業の安定化と昨年からの銅価上昇によって鉱山価値が高まる中、今回South32社との間で最適な価格で合意できたことから、売却を判断しました。当社は、資源事業以外にも大型プロジェクトを抱えており、本件は全社的な資産ポートフォリオの見直しの一環でもあります。

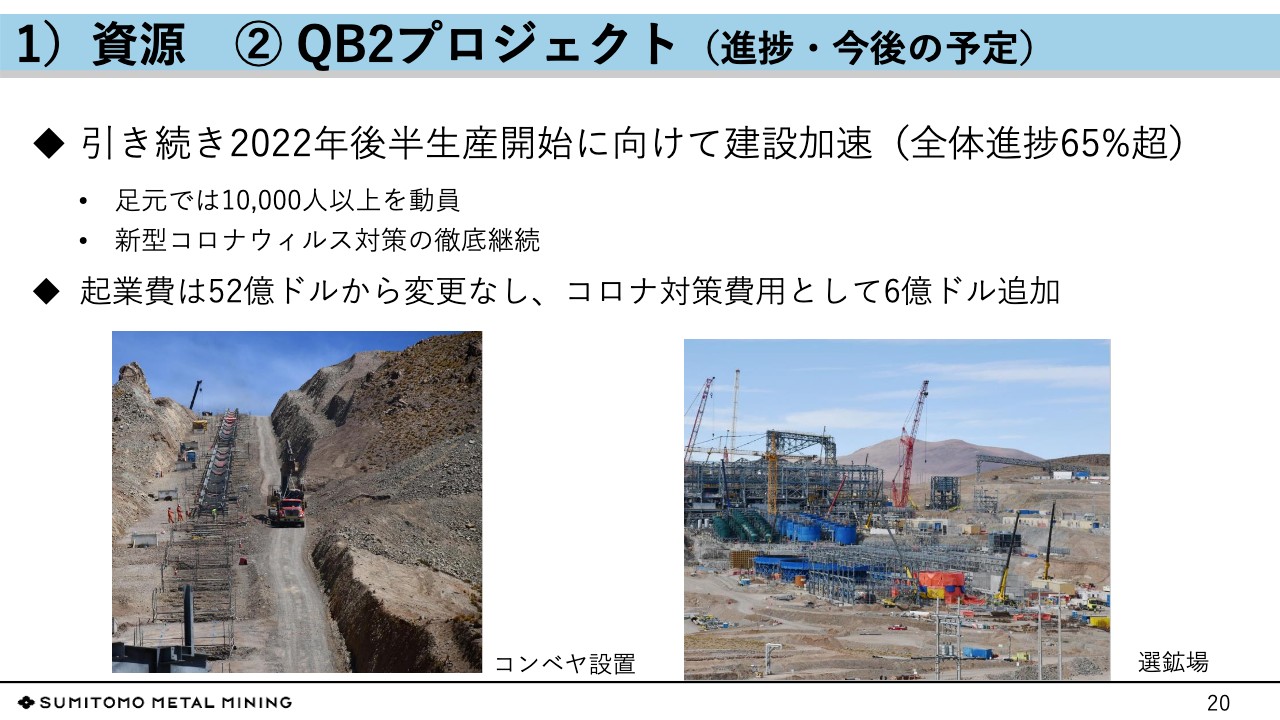

1)資源 ② QB2プロジェクト(進捗・今後の予定)

チリのケブラダ・ブランカ フェーズ2(QB2)プロジェクトです。QB2は、全体進捗率が65パーセントを超え、2022年後半の生産開始を目指し、建設を加速中です。現在、1万人以上を動員しているため、新型コロナウイルス感染対策には引き続き万全を期しています。

起業費はインフレ込みで52億ドルと当初計画から変わらず、新型コロナウイルス関係の対策費用として、現時点では6億ドルを見込んでいます。

1)資源 ③ コテ金開発プロジェクト(進捗・今後の予定)

カナダのコテ金開発プロジェクトです。コテに関しても、先日、詳細設計の進展に伴う資材数量および必要工数増、労務費高騰、資材単価上昇等によって、起業費が14億2,000万ドルから17億9,000万ドルに増加するという発表を行いました。

一方で、当社が参入以来、精力的に行っていた周辺鉱区探鉱においては、新たに157トンの資源量を確認することができました。引き続き、2023年の生産開始に向けてプロジェクトを推進していきます。

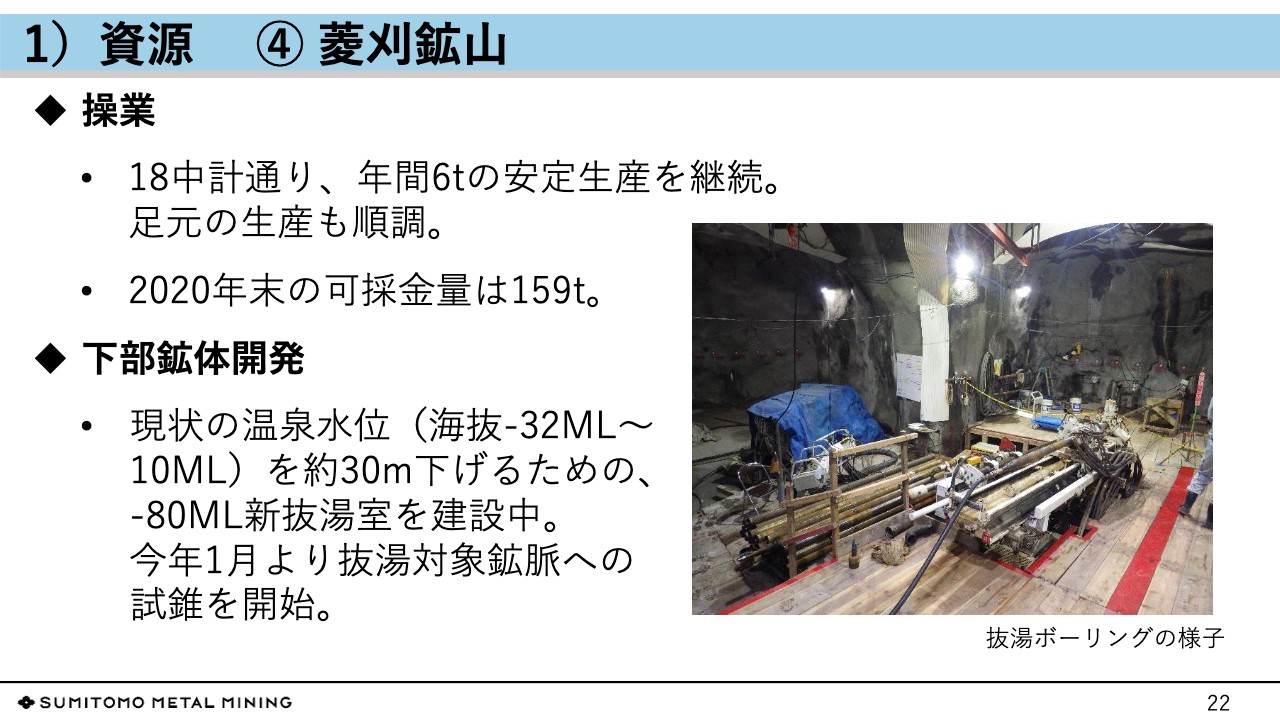

1)資源 ④ 菱刈鉱山

操業鉱山の概況についてご説明します。まず、菱刈鉱山ですが、操業は順調に進んでいます。本年度の金生産量6トンに関しても変更はありません。また、下部鉱体開発に関しては、計画どおり進んでいます。マイナス80メーターレベルのポンプ室も、設備はほぼ完成しており、現在は温泉水位を下げるための抜湯ボーリング、抜湯試錐を行っているところです。

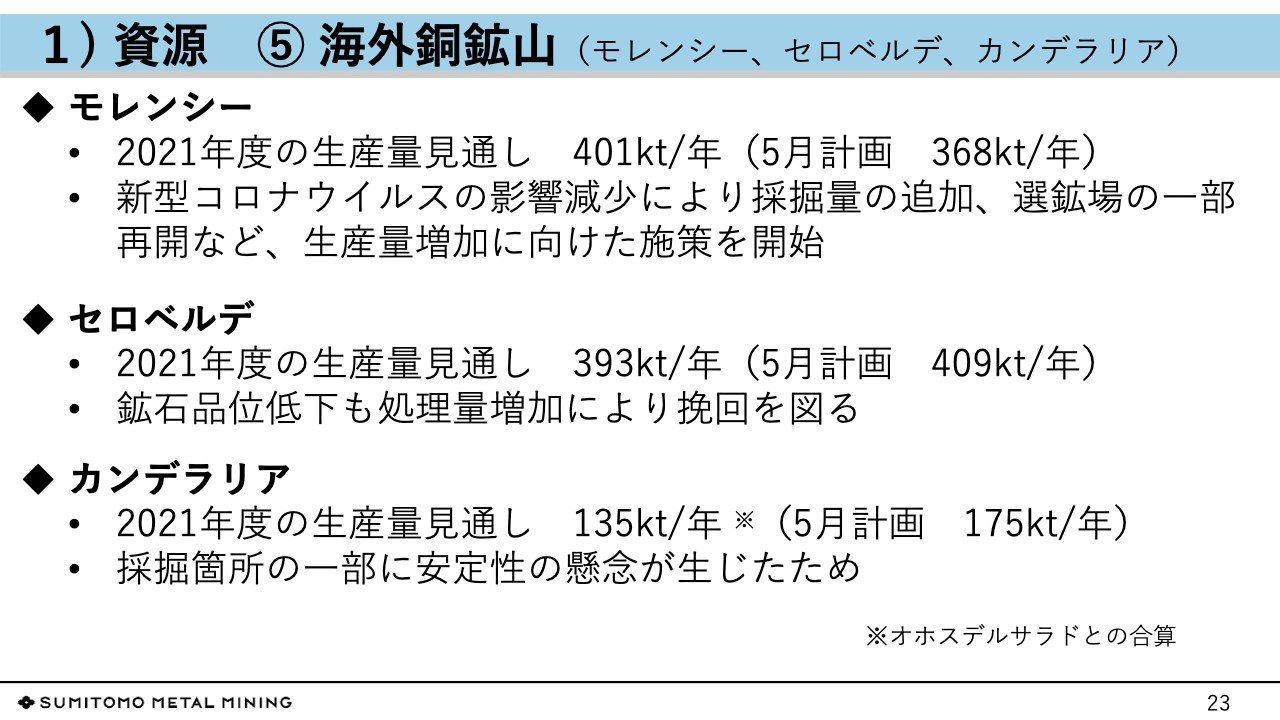

1)資源 ⑤ 海外銅鉱山(モレンシー、セロベルデ、カンデラリア)

海外JV操業鉱山の概況です。まず、アメリカ・アリゾナ州にあるモレンシーです。モレンシーは、昨年コロナ禍の中、2つある選鉱場のうちの1つ、モレンシーミルを休止させる措置を取りましたが、本年に入り感染状況が沈静化したことから、このモレンシーミルを本年半ばに再開しました。これに伴い、2021年の銅生産量は5月公表時点に比べて増産となる見込みです。

続いてペルーのセロベルデです。セロベルデは、銅価が上昇していることから、採掘計画を見直しています。この関係で現在、低品位鉱が選鉱場に出されています。選鉱場では、処理量を上げることで、減産量を最小限に抑える操業を行っています。

最後にチリのカンデラリアにおいては、ピット壁に想定外の断層が現れたことから、斜面の安定性に問題が生じています。このため、現在は採掘量を落とし、一部、低品位のストックパイル鉱を処理していることから、本年は5月公表時点に比べ減産となる見込みです。私からのご説明は以上です。

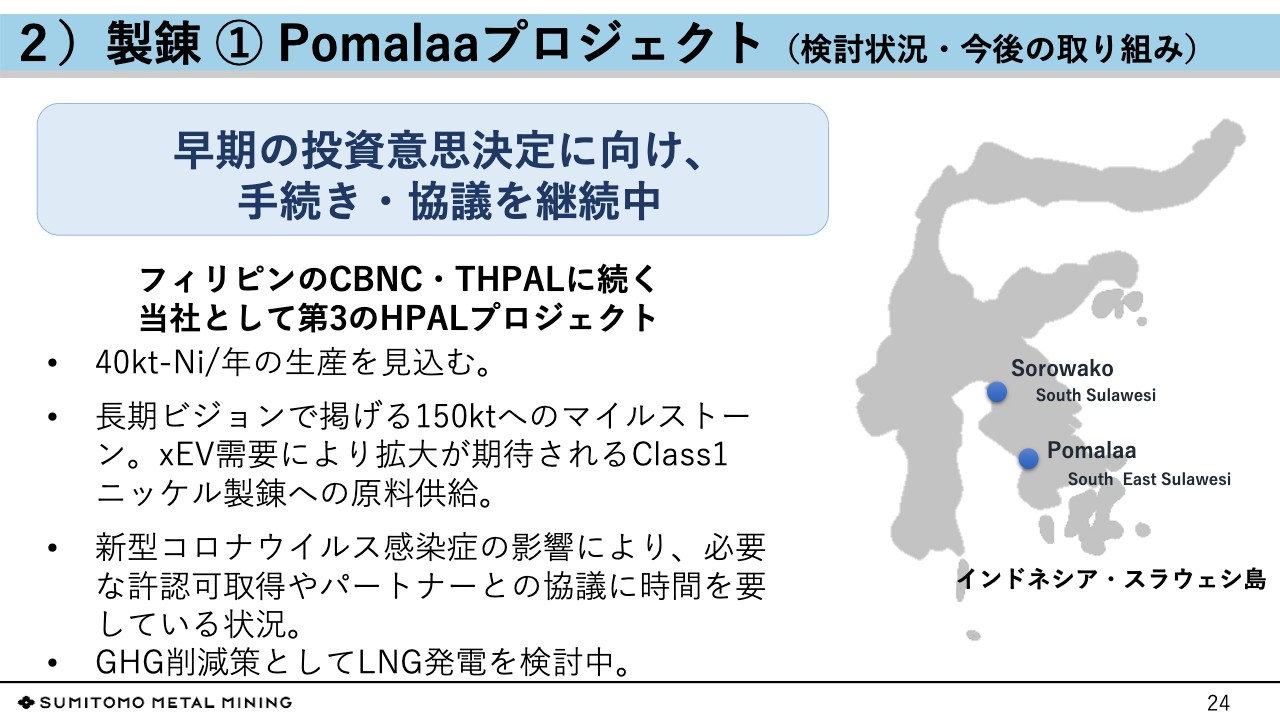

2)製錬 ① Pomalaaプロジェクト(検討状況・今後の取り組み)

松本伸弘氏(以下、松本):金属事業本部の松本でございます。製錬事業に関して、Pomalaaプロジェクトの状況と、ものづくりの視点から国内外の生産拠点の状況についてご説明します。

はじめに、フィリピンのCBNC・THPALに続く第3のHPALプロジェクトとして、インドネシアで検討を進めているPomalaaプロジェクトの状況についてご説明します。

本プロジェクトは、ニッケル15万トン体制に向けたマイルストーンであるとともに、車載用二次電池の需要により拡大が期待されるClass1ニッケル製造の原料を確保するための、当社として電池事業との連携をさらに強化する計画となっています。

現在、新型コロナウイルス感染症の影響により、必要な許認可の取得とビジネスパートナーとの協議に時間を要している状況が続いています。また、昨今の温室効果ガス削減への取り組みとして、本プロジェクトにおいては石炭発電ではないLNG発電の検討も行っています。引き続き、早期の投資意思決定に向けて、許認可取得の手続き、ならびにビジネスパートナーとの協議を続けていきます。

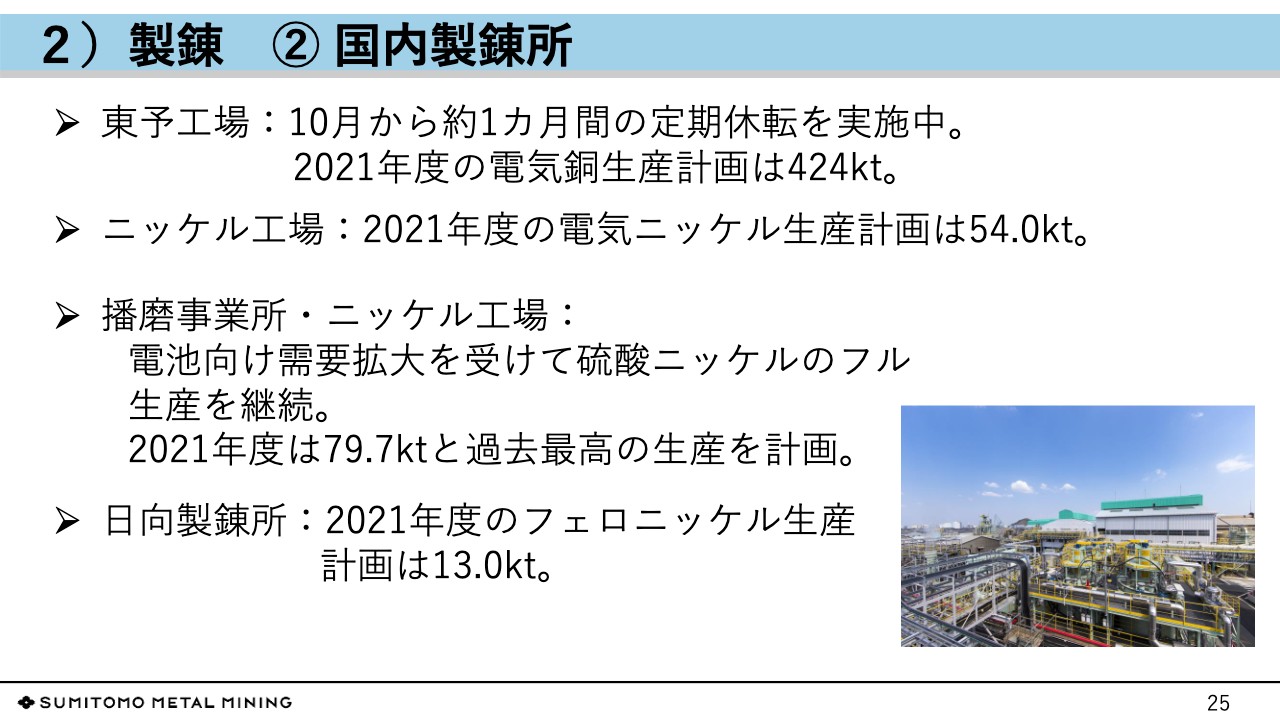

2)製錬 ② 国内製錬所

国内製錬所の状況についてご説明します。電気銅をはじめ貴金属を生産している東予工場は、2年ごとに実施している定期休転を、10月から約1ヶ月間の予定で実施しています。その影響もあり、2021年度の電気銅生産量は42万4,000トンになる予定です。

ニッケル工場で生産している電気ニッケルについては、2021年度は原料見合いの5万4,000トンの生産を予定しています。

播磨事業所とニッケル工場で生産している硫酸ニッケルについては、電池向け需要の拡大によりフル生産を継続しており、2021年度は過去最高となる7万9,700トンの生産を予定しています。

日向製錬所のフェロニッケルについては、天候不順により鉱石入荷量が減少したこともあり、1万3,000トンの生産を予定しています。

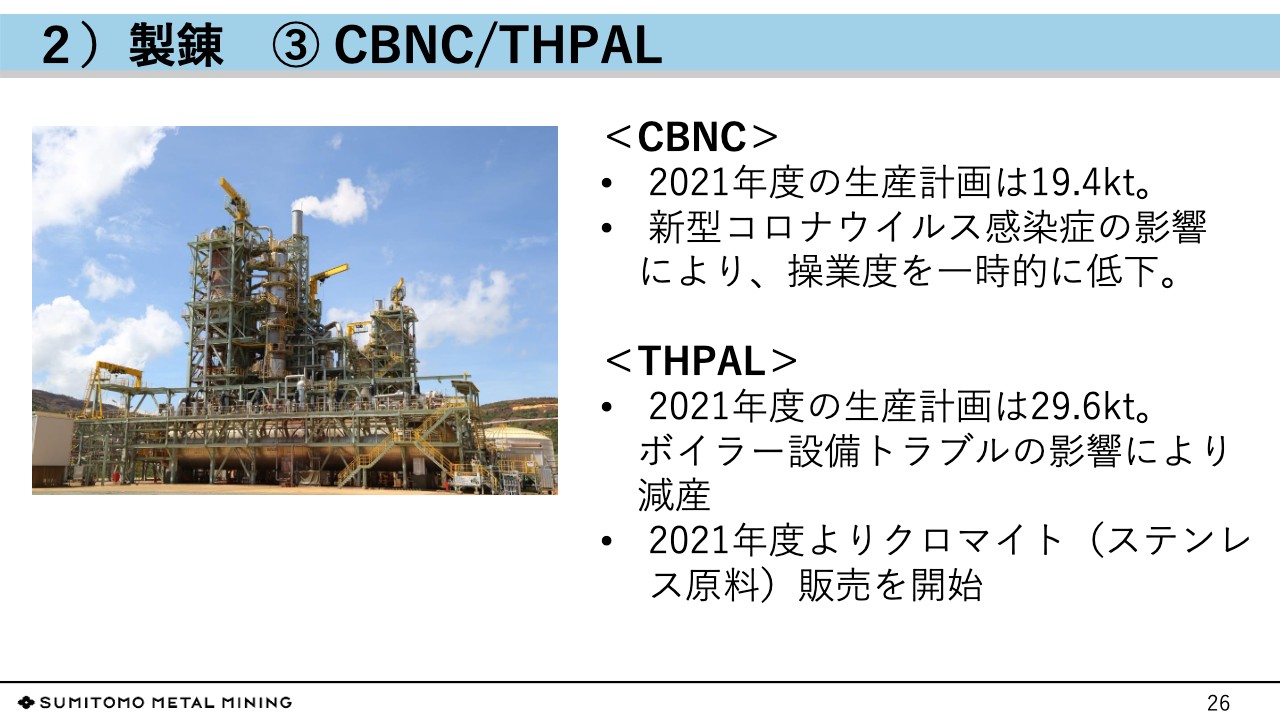

2)製錬 ③ CBNC/THPAL

海外のニッケル製錬所であるCBNCとTHPALの状況についてご説明します。CBNCでは、新型コロナウイルスへの感染により、一時的に隔離処置が必要な社員が増加したため、操業負荷を下げて対応したことで減産となり、生産量は1万9,400トンにとどまる予定です。現在、ワクチン接種などを進めながら感染予防を図っており、フル操業の継続を目指しています。

THPALは、ここ数年、主要設備のトラブル防止に向けて、日常点検の強化やオペレーター教育を展開し、稼働率を向上させてきました。しかしながら、2021年度前半に、電力や蒸気を供給するボイラー設備でトラブルが発生したことによって減産となり、2万9,600トンの生産となる見込みです。

また、THPALでは、すでに商業生産を開始しているスカンジウムの回収に引き続き、2021年度よりステンレスの原料となるクロマイトの生産を開始しています。私からのご説明は以上になります。

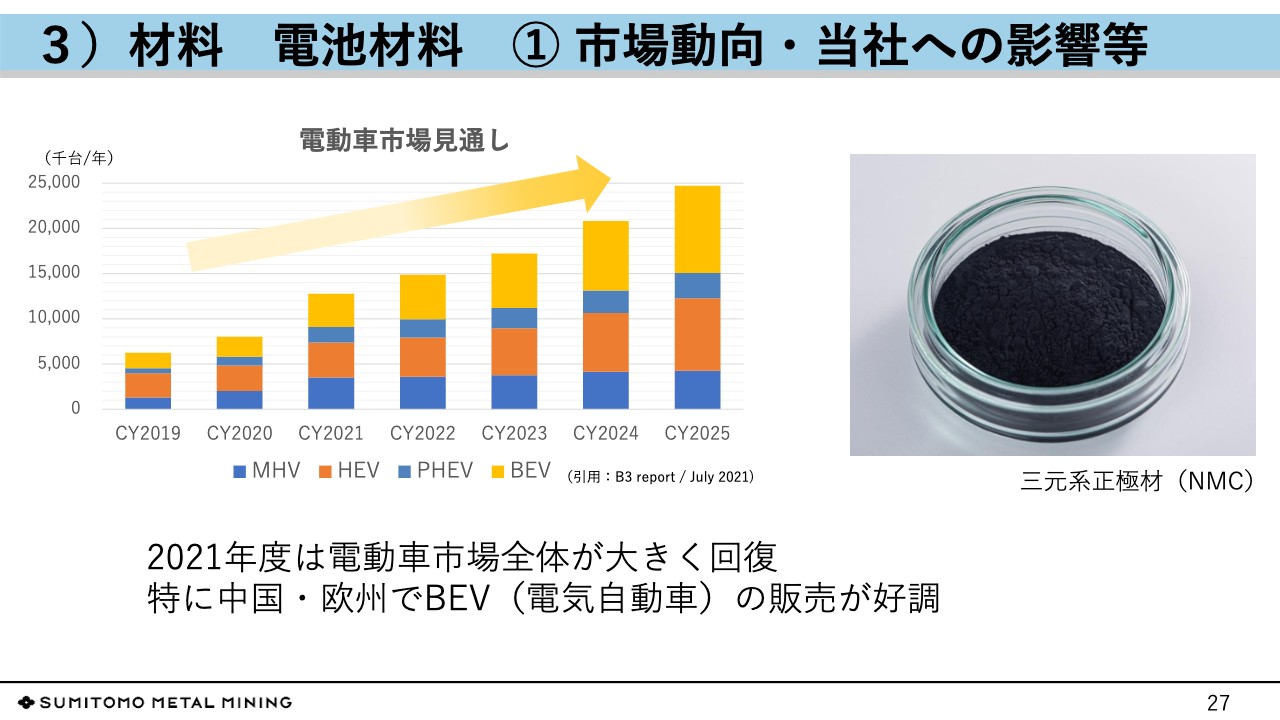

3)材料 電池材料 ① 市場動向・当社への影響等

阿部功氏(以下、阿部):電池材料事業本部の阿部でございます。電池材料事業の進捗についてご説明します。全世界的なGHG削減に向けた各国の取り組みが加速し、自動車の電動化が中国、欧州を中心に急速に進められています。

スライドの棒グラフのとおり、電動車市場は2025年に向けて4~5倍に拡大するという予測が出ています。その中でも、ハイブリッド車、電気自動車が大きく伸びると予想されています。当社は電動車向け正極材料を20年近く手掛けており、電動車向け正極材料のパイオニアの一員であるという自負とともに、今後の電動車の拡大に向けて取り組んでいきたいと考えています。

直近の2020年度は新型コロナウイルスの影響もあり、自動車市場全体が縮小しましたが、2021年度は自動車市場の回復以上に電動車の需要が伸びています。半導体不足や新型コロナウイルスによる部品供給の不足など不確定要素もありますが、2021年度は需要が堅調に伸びていくものと考えています。

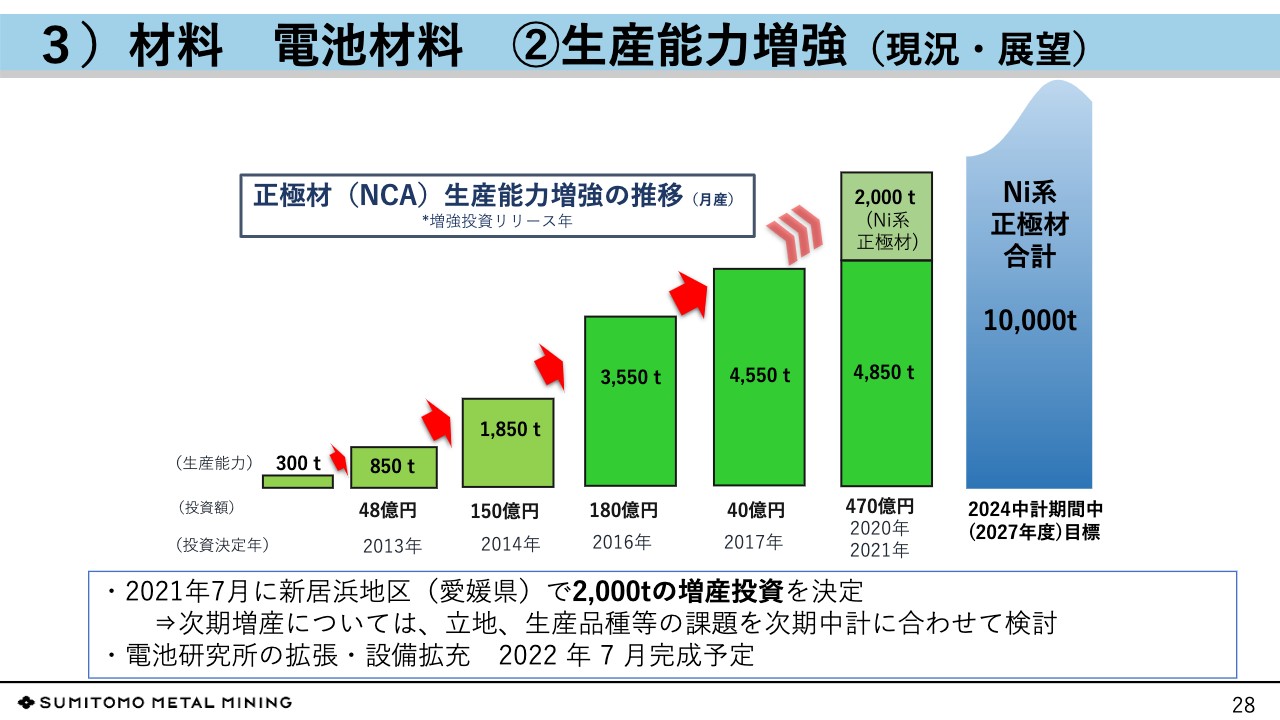

3)材料 電池材料 ② 生産能力増強(現況・展望)

このような状況を受け、当社は2021年7月に愛媛県の新居浜地区に月あたり約2,000トン規模の増産の決定、新工場の建設計画を発表しました。この増産により、当社の自動車向け正極材料の生産規模は月あたり約7,000トンとなる見込みです。

この新工場では、今後、ハイブリッドや電気自動車で主流となると予想されている、ハイニッケル系の正極材料を製造することを考えています。さまざまなニッケル系正極材料の製造に対応できる設備を導入するということで、お客さまからの幅広い要求に応えるようにいたします。また、DX技術の導入による自動化やデジタル化を盛り込み、品質管理などの省力化にも取り組んでいく予定です。

当社としては、今後の正極材料の需要増加に合わせて次の増産も視野に入れており、立地・生産品目などの課題について、次期中期経営計画で検討を進めていきたいと考えています。

次世代材料の開発については、固体電解質向け正極材料開発に必要な評価設備を中心として、次世代材料の試作、評価に必要な設備を2022年7月を目途に電池研究所において拡充していきます。

電池材料のリサイクルについても金属事業本部と協力しながら、電池のリサイクルにより回収したニッケル・コバルト・リチウムを正極材や電池へリサイクルする実証試験に取り組んでいきます。これにより、将来の「Battery to Battery」のリサイクルへの研究開発を進めていく所存です。

3)材料 機能性材料 ① 市場動向

滝澤和紀氏(以下、滝澤):機能性材料事業本部の滝澤です。当本部の進捗状況についてご説明します。

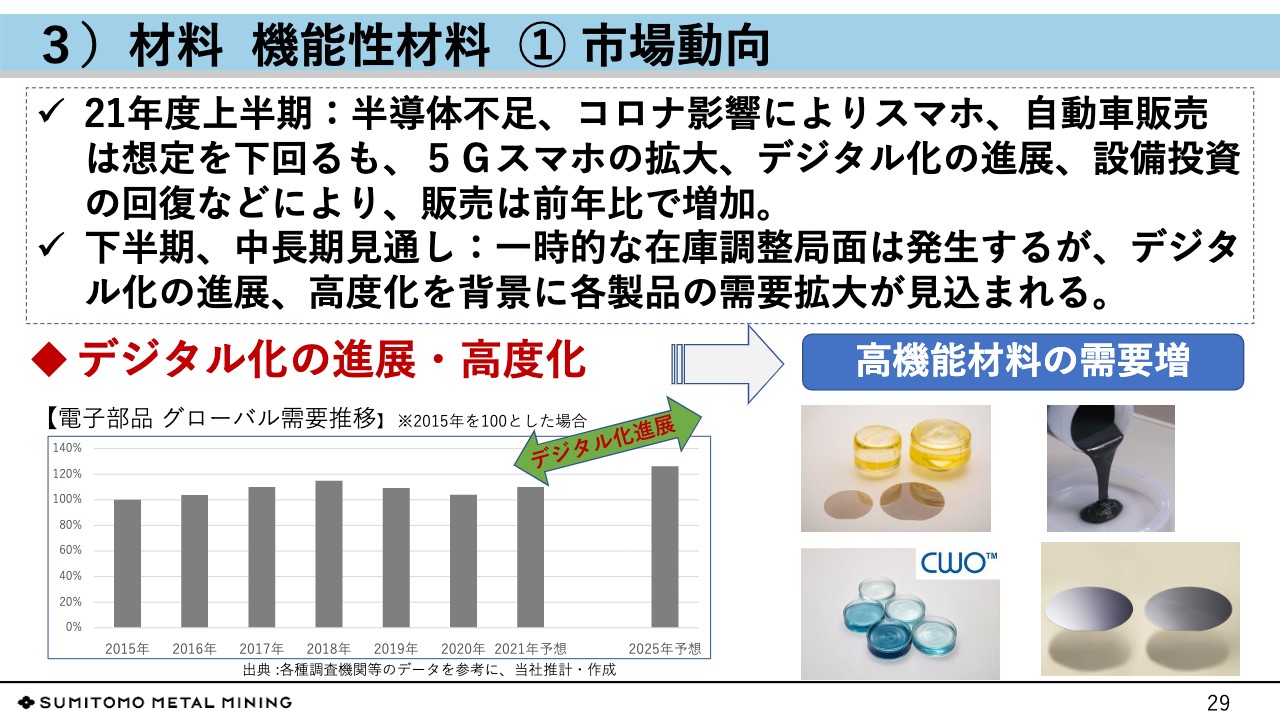

まず、市場の動向です。2021年度上半期については、半導体不足、新型コロナウイルスの影響によるスマホ、自動車販売の伸び悩みなどにより、当初の見込みよりもそれらの販売は低調に推移しました。しかし、5Gスマホの拡大、デジタル化の進展、設備投資の復旧などで当社製品の販売は前年同期に比べて拡大し、非常に高い水準の操業を維持することができました。

今後の見通しですが、足元では半導体不足や物流のトラブルなどを要因とした一時的な在庫調整といった局面は発生するものと考えています。しかし、スライド左下の棒グラフのとおり、デジタル化の進展・高度化による電子部品市場の拡大は、強い確度で予測されるものであり、これらを起因とした当社の各製品も需要の拡大が見込まれます。

3)材料 機能性材料 ② 機能性インク(近赤外線吸収材料)

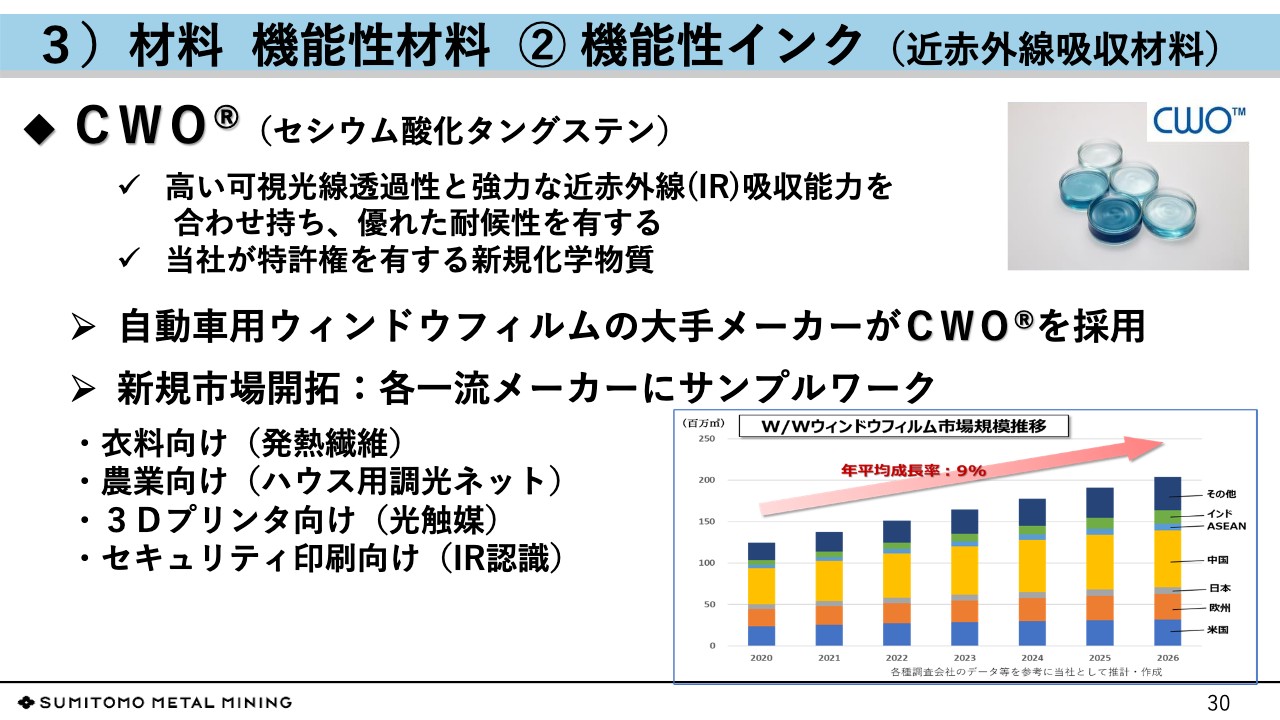

機能性インクについてご説明します。機能性インクは、温室効果ガスの削減に対して非常に高い効力を持つと期待されている素材です。この「CWO」は、高い可視光線の透過性と強力な近赤外線吸収能力を合わせ持っています。当社が特許を保有している、非常にユニークな新しい化学物質です。

「CWO」の現時点での主な用途は、自動車用のウィンドウフィルムで、自動車の室内の温度上昇を防ぐという機能を活かし、展開を続けています。

さらに、この「CWO」が持っている光を熱に変える機能や、あるいは特定の波長を持つ光線を認識・吸収する機能などの特性を活かした新しい用途の開発に、ワールドワイドで取り組んでいるところです。

スライドに何点か例をお示ししていますが、例えば、「CWO」を練り込んだ繊維で衣服を作ると、衣服自体が発熱します。冬でも快適な時を過ごせるものと思います。また、農業用では、いわゆる農業ハウスの光の調節ネットのようなものの開発にも取り組んでいます。

さらに、3Dプリンタ向けには、光触媒としての機能を持たせた用途において、取り組みを続けているところです。ナイロンの樹脂に「CWO」のインクを吹きつけ、その後にハロゲンランプの光を当てると「CWO」が光を熱に変えて、ナイロンの樹脂を溶かします。これを繰り返すことによって、3Dプリンターが目的とする形を作り上げていくというものです。

従来の製品に比べて造形物の強度に優れ、しかも高速で印刷でき、さらに自由に色をつけることができるという特色を持っており、これからの用途拡大が期待されます。

さらには、近赤外線(IR)を認識するという特長を活かした、セキュリティ印刷向けの開発も取り組んでいます。

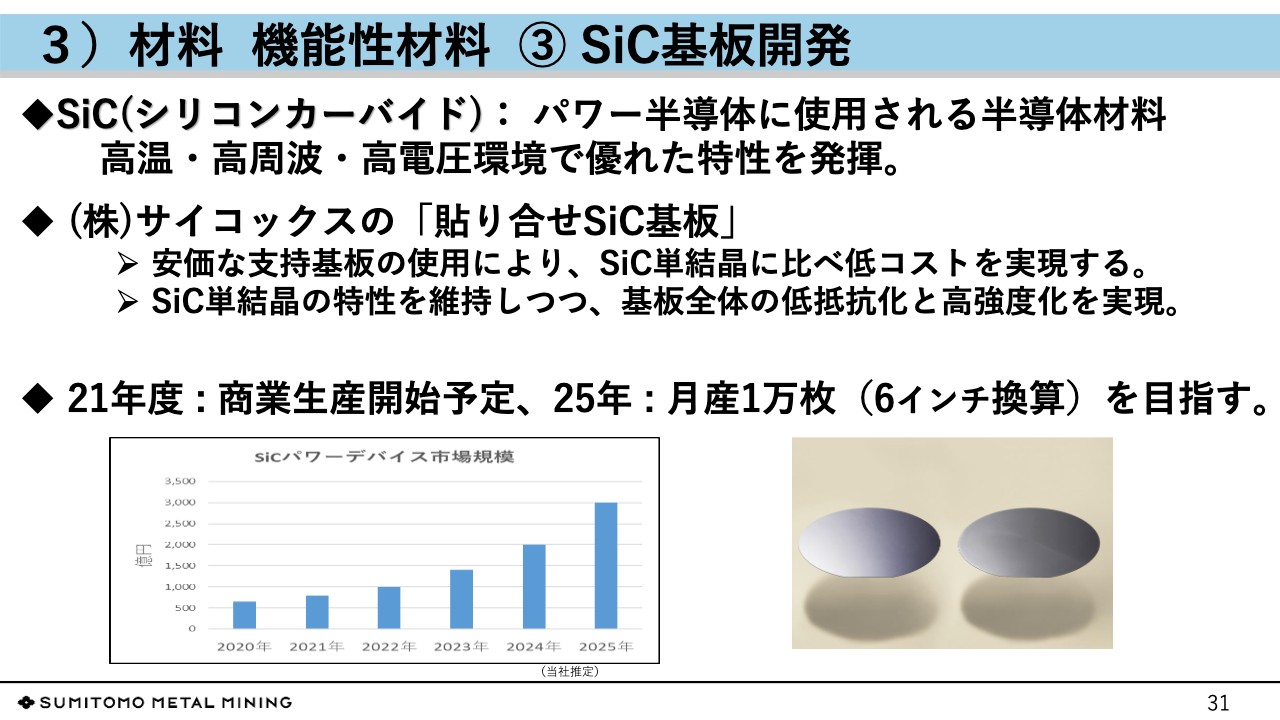

3)材料 機能性材料 ③ SiC基板開発

最後に、SiC基板開発の進捗についてご説明します。SiC(シリコンカーバイド)は、高効率で電力ロスの少ないパワーデバイスを実現する材料として期待されています。

スライド左下のグラフのように、足元では1,000億円程度のパワーデバイス市場ですが、2025年には3,000億円、さらには4,000億円というような、急速な市場拡大が期待されているものです。

私どもは、2017年10月に「貼り合せSiC基板」という技術を保有していたサイコックスに資本出資し、この「貼り合せSiC基板」の事業化に取り組んでいます。「貼り合せSiC基板」とは、価格の安いSiCの多結晶を支持基板に使い、この多結晶とSiCの単結晶を貼り合せることにより、価格の高いSiCの単結晶の使用量を抑えてコストダウンを実現するというものです。

さらに、当然ですが、仕上がった「貼り合せSiC基盤」はSiC単結晶の特性を維持しつつ、基板全体の低い抵抗と強い強度を実現します。

2021年度はサンプルワークを積極的に進めており、各お客さまから非常に良い評価をいただいています。今年度の目標は少量ですが、年度内には量産化を実現させる予定です。最初の目標としては、2025年度には月あたり1万枚の量産を実現して事業化に踏み出したいと考えているところです。ご説明は以上になります。

1)TCFD(気候関連財務情報開示タスクフォース)賛同後の取り組み

野崎:32ページ以降は「2030年のありたい姿」の実現に向けた活動の推進についてです。33ページは、TCFD賛同後の取り組みということで、非常に小さな資料を掲載していますが当社の『統合報告書2021』から抜粋したものですので、ぜひとも本誌をご覧いただきたいと思います。

当社は2020年2月にTCFDへの賛同を表明し、同年3月に発表した「2030年のありたい姿」の重要課題の1つに気候変動を挙げました。それに対する取り組みと関連情報の情報開示を強化する姿勢を示しています。

2021年に発行した『統合報告書2021』においては、スライドに記載のとおり気候変動シナリオ分析を開示しています。

2)その他主要施策の進捗状況と今後の予定

その他の主要施策ということで、数々の取り組みの中から主なものを2点ご紹介します。

1つ目は、先住民理解の促進についてです。当社は「先住民族の伝統・文化を理解し、尊重する企業」でありたいと謳っており、このための活動に取り組んでいます。本年7月に教育動画を作成し、グループ内で配信しているところです。

2つ目は、サプライチェーン関係です。金(ゴールド)というのはかねてよりサプライチェーンへの確認が非常に厳しくされている金属であり、当社事業ではこの対応などは行っていましたが、昨今特に注目されている電気自動車用電池の主原料であるコバルトのサプライチェーンにおいて、責任ある鉱物調達を担保する精錬所、精製所であることについて第三者の審査を受けています。

今後も銅やニッケルなどの主要生産拠点での責任ある鉱物調達に関する取り組みを客観的に確認していきたいと考えています。

V. 次期中計(2021年中期経営計画)について

次期2021年中期経営計画ですが、対象年度については2022年度から2024年度までの3年間で、公表については来年2月中旬頃を予定しています。2018年中期経営計画で掲げた長期ビジョンを継続し、コアビジネスのさらなる成長のための戦略を策定しています。

特に成長戦略の推進については、2018年中期経営計画で掲げたプロジェクトについて取り掛かりがやや遅れているものもあるため、このプロジェクトの完遂を行うとともに、次の2024年中期経営計画に向けての仕込みも行っていきたいと考えています。

事業基盤の強化については先ほども申し上げましたが、経営課題の「カーボンニュートラル」「DX」「人材戦略」など、新たな企業課題に取り組む所存です。これにより、一層の成長や事業基盤の拡充の機会を得たいと考えています。

また、規律ある経営という点では、当社は来年度からの株式市場においてプライム市場を選択しており、これに対応するカバナンスの充実に取り組んでいくことを考えています。

(ご案内)特別展「ポンペイ」への特別協賛

最後のページになりますが、当社では来年1月14日から東京国立博物館で開催される特別展「ポンペイ」への特別協賛を行っています。ナポリ国立考古学博物館からの150点もの展示品が予定されています。ぜひ機会を作ってご覧いただきたいと思います。私どもからのご説明は以上です。ご清聴ありがとうございました。

質疑応答:ポマラの資金、海外からの資源調達について

質問者1:2点質問があります。1点目はPomalaaプロジェクトに関して、2点目は南米等の資源ナショナリズムと、鉱山開発の多様化という2つのテーマでおうかがいしたいことがあります。

1点目のPomalaaプロジェクトは、前回の18中計ではこのプロジェクトへの投資によりフリーキャッシュフローが3年でマイナスになるという絵を出しましたが、これはいつできるかは別として継続案件として次の中計で掲げることになるのだと思います。今回シエラゴルダ銅鉱山の売却により資金がキャッシュインすると思いますが、これを踏まえてPomalaaプロジェクトをやるにあたってのお金の出入りについてヒントがあれば教えてください。

また、インドネシア政府が、ニッケル銑鉄のようなものは今後はあまり認めない、Class1ニッケルのニッケルを作るようにというような話がありますが、政策的なところでプロジェクトが躓くというリスクがないかを確認させてください。

野崎:1点目のPomalaaプロジェクトの資金については、現在、中期経営計画原案を集計中で、資金計画はこれから出てくると思います。コメントしていただいたとおり、シエラゴルダ銅鉱山関係のキャッシュインは当然カウントしていますし、現状の当社の財務体質に鑑みて、ファイナンシャルキャパシティもそれなりにあると考えているため、外部資金の調達等も検討していきます。

しかし、やはりリスクマネーはなるべく軽減したいと考えており、プロジェクトファイナンスの活用等も含めて、今後検討していきたいと思います。現時点では定量的なご説明はできませんが、ファイナンスについて多面的に考えていきたいと思っています。

松本:インドネシアの政策に関するリスクに対しての考え方ですが、今はまだ明確な政策が出ているわけではありません。現在は、無加工の鉱石についてはもう輸出できないということだけが決まっており、加工度をどこまで上げられれば良いかということについて議論している段階です。

我々が今作ろうとしているMS(ニッケル・コバルト混合硫化物)は、加工度がだいたい50パーセントを超えるところで、これが対象になるかどうかはまだわからないというのが実態であり、動向を見ています。

一方で、NPIは今後増産しても用途としては限られてくるということで、NPIからさらに加工度を上げたマットを作るプロジェクトも出始めていることは事実です。そのあたりを含め全体を見ながら、今後Pomalaaプロジェクトをどのように進めていくかを検討していきたいと考えています。

質問者1:南米の資源ナショナリズムはどのように落ち着くかはわかりませんが、ペルーでカスティージョ氏が大統領になってからさまざまなコミュニティの動きがありますし、チリの大統領選挙もまもなくです。一方で、資源の調達先としてはオーストラリアなど多様な選択肢もあると思いますが、今持っている情報や今後の戦略について何かヒントがあれば教えてください。

佐藤:ペルーは新大統領が選ばれましたが、その後の報道等によると政治基盤がそれほど強くないということで、急激な変化はないだろうというのが我々が得ている情報です。今後とも、パートナーと一緒に情報収集を続けていきたいと考えています。

チリにおいては、累進課税的なロイヤリティ法案が下院を通りましたが、現在上院で修正を含めて審議中です。また、今週末の大統領選について、報道等によるとおそらく決戦投票が行われるだろうということです。12月に決選投票があり、大統領選の結果によって変わってくると思いますが、当初言われていたような過激な変化はないだろうと考えています。

今後の海外展開については、このような南米での動きもありますが、我々は長年、カナダのバンクーバーおよびオーストラリアのシドニーに拠点を構えており、今後はこのような地域での活動を強化していくことを現在検討中です。

質問者1:多面的な資金調達として、エクイティファイナンスの可能性はありますか?

野崎:今のところまったく考えていません。

質疑応答:PomalaaプロジェクトおよびLFPについて

質問者2:2点質問します。1点目はPomalaaプロジェクトについて、おおよそいつ頃に許認可などが整ってゴーサインが出せそうか、現時点でのイメージを教えてください。また、以前に投資の規模感についてご説明いただきましたが、その時から少し時間が経っており、物価も上がっているため、投資額が増える可能性があるか教えてください。

松本:Pomalaaプロジェクトの時期については、難しいところがあります。許認可ならびにビジネスパートナーとの協議においては、我々だけでは判断できないことが多く、すでにご報告のとおり、今のところ2020年代後半を目指している状況に変わりありません。

投資額については、先ほど申し上げたように、ボイラーの燃料を石炭からLNGに変える等の仕様変更を行っており、そのようなことを織り込みながら、エスカレーションも含めて現在投資額を見極めているところです。すでに発表したとおり、数十億米ドル程度の投資と考えています。

質問者2:2点目は、電池材料についてです。新聞報道でリン酸鉄(LFP)にもご関心があるという話がありましたが、こちらについてのスタンスと、仮に何か手掛けるとした場合、中国勢に対して御社に優位性があるのかどうかを教えてください。

阿部: LFPについての現状認識として、中国市場ではLFPのシェアは3割から4割とされています。またドイツの自動車会社もLFPを使った電池を使っていくという表明をしておりますので、当社も顧客から要求があれば研究開発、生産を考えていくということになりますが、現時点で具体的な話は全くありません。ただ世界の市場を考えると、ニッケル系だけを作っていくだけではないとも考えており、そうした場合の中国の生産者に対する優位性としては、これまで自動車会社への電池材料の供給を行っており品質面での優位性はあると考えています。また現時点でLFP系の材料は100パーセント中国生産ということで、中国以外での生産が優位性を持てる可能性もありうると考えています。

質疑応答:シエラゴルダ銅鉱山の売却、ポマラの投資について

質問者3:2点質問があります。1点目に、シエラゴルダ銅鉱山の売却について、ここ数年操業の安定化、デボトルネッキングの取り組みが売却を可能にしたという面もあると思います。この経験やノウハウが今後の銅鉱山事業の展開にどういったかたちで生かされるでしょうか? 合わせまして、売却条件の中にチリの政策変更があった場合にカバーするという内容がありますが、どこまでのリスクがあるか教えてください。

野崎:シエラゴルダ銅鉱山の売却に関して、我々は「デボトルネッキング」と称していましたが、ここでの操業改善は、非常に大きな貢献があったと自負しています。

佐藤:シエラゴルダ銅鉱山に関しては、ご存知のとおり、2017年から取り組んだデボトルネッキングで、資源技術者のみならず工務本部の技術者も含めて全社一丸となり、13万トン体制を確立しました。その中で得た技術知見、ノウハウは当然、今後の展開に活かしていきたいと思っています。

特に、モリブデンプラントに関してはかなり知見が蓄えられたと思っています。今行っているケブラダ・ブランカ鉱山のフェーズ2においても、銅とモリブデンの分離があるため、そのようなプロセスの中で経験を活かしていきたいと考えています。

また、権益売却に伴う契約条件の中で、補償義務というものがあります。これは先ほども申し上げましたが、現在チリのロイヤリティ法案を審議中で、この法案が成立した際に被る経済的損失に関しての補償義務は負っていますが、まだ法案は未成立であり、今後の具体的な影響については不明です。

質問者3:2点目に、今回のPomalaaプロジェクトの投資については、基本的には許認可が遅れているのでまだ決められないということだけでしょうか? あるいは電池向けにリン酸鉄が増加している、ニッケル銑鉄からニッケルマットへの転換という流れなど事業環境が不透明なので決めきれないという側面はないでしょうか、教えてください。

松本:Pomalaaプロジェクトの意思決定の遅延について、許認可の遅れというのは1つの理由です。それに加えて、ビジネスパートナーであるヴァーレ、ならびにPTヴァーレインドネシア、この2社とさまざまな協議を行っています。

我々が資本を投資してインドネシアで運営するのは製錬事業で、そこに鉱石を供給する鉱山側はビジネスパートナーが担当することになっており、鉱石のやり取りを含めた基本契約を現在協議しているところです。これについてもコロナ禍の影響で直接やり取りが難しい状況にあり、遅れ気味になっているのが実態です。

質問者3:電池材料の世界ではさまざまな動きがありますが、Pomalaaプロジェクトでは、基本的には許認可やパートナーとの協議が進めばゴーサインを出すというスタンスでしょうか?

松本:基本的にはそのように考えています。ニッケルの製錬から電池の流れ、サプライチェーンは非常にユニークな事業と考えており、これを拡大することを考えています。

質疑応答:顧客基盤の拡大と投資の加速について

質問者4:2点質問があります。1点目は電池材料事業の展開についてです。マーケットの拡大が加速していく中で、既存自動車メーカー以外にもいろいろなプレイヤーが入ってきており、2030年に向けたターゲットとしてどういうシナリオが出てくるかは非常に不透明になっています。御社の事業展開では特定のユーザーにコミットして組んでやっていくという方向がメインだったと思いますが、顧客基盤の多様化にも備えているというコメントも以前ありました。増産のスケジュールが今回決まり、製品も柔軟にしていく姿勢を示されていますが、顧客の拡大をどのくらい期待できるのか、どういう時間軸でありうるのかを教えてください。

阿部:電池事業について、ご指摘のとおり顧客基盤の拡大というお話はありますが、最優先顧客はパナソニック様、トヨタ様を主軸とするというところは変わっていません。ただ、生産量を上げていく中で新たな顧客が出てきて、かつ主要顧客の要求量以上の生産を構える状況になれば考えていきたいとは思っています。しかしパナソニック様、トヨタ様の計画が発表になってきていますが、増産部分だけでも莫大な生産量が必要になると考えていますので、なかなか他のメーカーに供給していくというのは難しいのではと考えている次第です。

質問者4:2点目は、本中計期間の設備投資の進捗は50パーセント程度ということで、コロナの影響もあったと解説していただいていますが、今後も時期ずれがあっても投資計画に変化はないという説明がございました。今後に向け、材料事業などはむしろ加速させるべき時期に来ていると思いますが、そのあたりで全体の経営資源配分のバランスをどうしていくか、解説いただければと思います。

野崎:今後の成長投資への資源配分について、三事業連携ということでやっており、当然キャッシュフローを融通し合うことは考えています。もちろんそれぞれの事業のキャッシュフローを第一に見ますが、成長の時点では一時的にそれを超えることもあります。材料事業については、比較的インクリメンタル、徐々に増えていくという増産投資が多かったですが、ある程度のところを超えると土地・建屋を構えるというステップアップの投資が出てきます。こういったことが必要になるくらい成長が期待できるというのが会社として望ましいことと思っています。バランスについてはなかなか申し上げにくいですが、事業機会を逃さず積極的に投資していくというところは変わっていません。会社の財務体質の中で対応していきたいと考えています。