まさかの米国大統領選後、初の決算発表シーズンが到来

昨年11月8日の米国大統領選以降、“トランプだ! トランプ大統領だ!”と騒いできましたが、先日の就任式が終わったことで、新政権を冷静に見つめる動きが出始めたようです。そんな騒ぎが一段落しつつある中、日本では3月期決算企業の第3四半期累計(4-12月期)決算発表が本格化します。

既に一部の小売りなど2月期決算企業はQ3累計決算の発表を終えていますが、収益環境が大きく変化した外需関連企業は、大統領選以後初めての決算となります。

今回の第3四半期累計決算での2つの注目点

今回の決算で投資家が注目していると推測される点は、大きく2つあると言えましょう。

1つは、大統領選終了から始まった円安進行が業績に与える影響であり、短期的に見れば、2017年3月通期の会社予想がどの程度上方修正されるかということです。

もう1つは、トランプ政権発足に伴い、米国での雇用増加につながる設備投資の拡大を打ち出すのか、ということではないでしょうか。

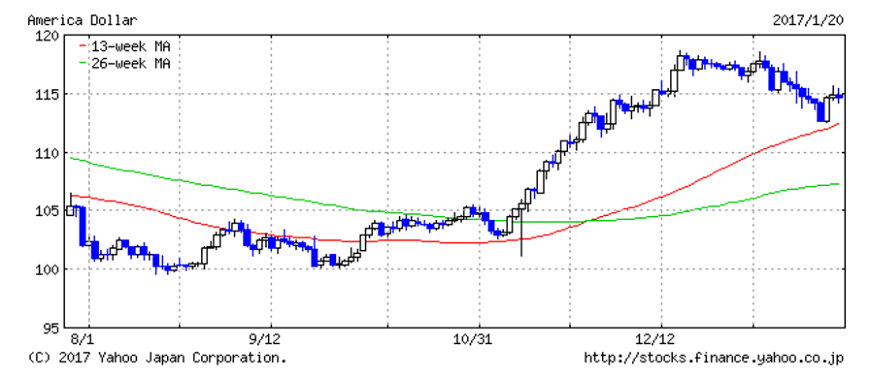

トランプ相場による円安進行の恩恵、2017年3月期には限定的か

まず、円安進行が企業業績、とりわけ、自動車や精密・電機機器など輸出関連企業の業績に与える影響ですが、2017年3月期については限定的と見た方がよさそうです。上期決算時に見直した通期会社予想を大幅に上方修正する可能性は低いと考えられます。

もちろん、輸出関連企業にとっては、円高より円安の方が好都合に決まっています。しかし、今回の円安進行が始まったのは11月10日からです。11月9日には一時101円/ドルまで円高となりました。どの水準から“円安”と呼ぶのかは議論がありますが、110円/ドルが定着したのは11月下旬です。

11月時点では相当先まで為替予約が入っていた可能性も

ここで注意すべきは為替予約の影響です。企業により違いはありますが、本当にザックリ言うと、輸出企業は3か月先の6割程度を目途に為替予約を入れていきます(注:実際はこれほど単純ではありません)。したがって、11月下旬の時点では、概ね2月中旬頃までの為替予約を進めていたと考えられます。

ご存知の通り、その後12月中旬には118円/ドルまで円安が進んだわけですが、そこで既に入れた為替予約を(コストを支払って)キャンセルする“度胸”のある企業は非常に少ないと思われます。

足元の円安が続くならば、大きな期待は2018年3月期に

ただ、そうは言っても、上期決算時に下期の為替前提を100~105円/ドルに見直した企業がほとんどですから、通期決算で上ブレがあることは確かです。

一方で、大統領選後に円安が進んだものの、消費財や消費耐久財の販売数量が大きく増加したという話は聞こえてきません。むしろ、販売状況(生産状況)は少しショートしている可能性もあります。

こうした点を踏まえると、外需関連企業が次々に大幅上方修正を発表する可能性は低く、小幅な上積みに止まると見られます。むしろ、足元の円安が続くならば、2018年3月期への期待の方が大きいのではないでしょうか。

米国の雇用増加につながる投資計画を打ち出すか

こうした円安の影響も重要ですが、それ以上に、トランプ政権が掲げる米国第一主義に賛同する姿勢、ハッキリ言えば、“擦り寄る”姿勢を打ち出す企業が出てくるのかも注目です。

2017年が明けてから、トヨタ自動車(7203)がトランプ氏のツイッター攻撃の標的にされて、その後に大幅な投資増額計画を発表したのはまだ記憶に新しいところです。なお、トヨタが発表した投資計画に対しては、まだトランプ大統領からの“お褒めの言葉”はありません(1月23日現在)。

米国での必要以上の投資拡大は収益性低下を招く懸念も

米国での雇用増加を伴う設備投資は、決してネガティブなことではありません。しかし、米国の高い人件費や生産性を勘案すると、必要以上の投資拡大となった場合、中長期的な収益性低下を招く懸念は拭えないでしょう。

トヨタ自動車の一件以降、他の日本企業は沈黙を保っていますが、今回のQ3累計決算で何らかの方針を示唆するのか興味を持つ投資家も多いはずです。仮に、今回の決算で何も示唆しなくとも、4月末以降に予定されている本決算発表時には方針が打ち出される可能性は高いと言えます。

“トランプ・ヨイショ”がトレンドになるのか?

多くの外需関連企業にとって、米国市場が極めて重要であることに何ら変わりはありません。米国でつつがなく事業を展開するためにも、雇用増加につながる何らかの投資拡大計画を公表する企業が続出する可能性も否定できません。

3か月前には全く予想していなかったまさかのトランプ政権誕生により、“トランプ・ヨイショ”がトレンドになるのか注目したいと思います。

LIMO編集部