世界的に下落が目立った1週間

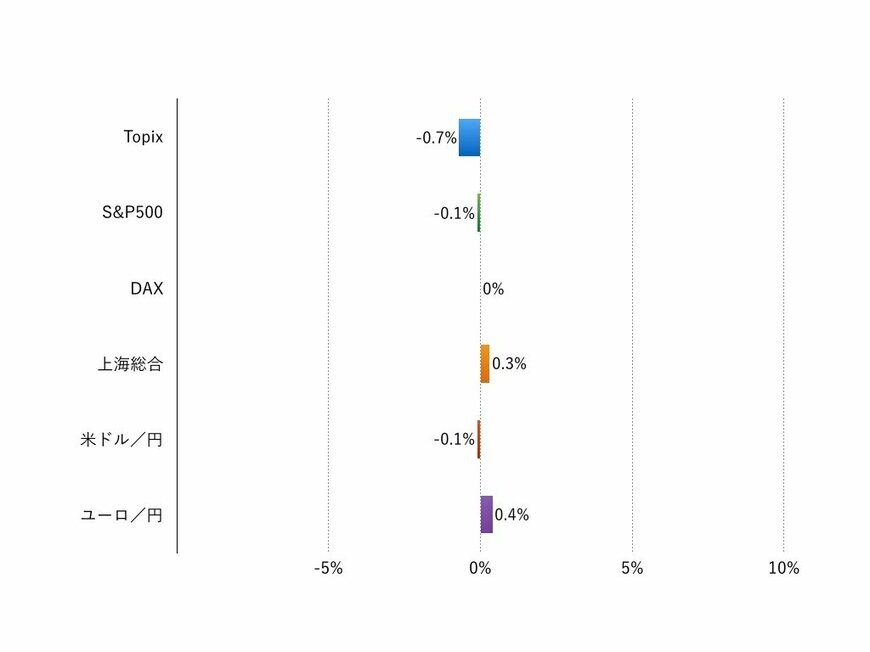

先週(1月16日‐1月20日)の世界の株式市場は総じて軟調でした。主要市場の週間騰落率は、現地通貨ベースでTOPIXが▲0.7%、米S&P500が▲0.1%、独DAXが+0.0%、上海総合が+0.3%でした。これだけをみると日本株だけが下げたように見えますが、英仏などドイツ以外の欧州株は総じて安く、インド、東南アジア、東アジアの株式市場も下落しています。

先週はトランプ米大統領の就任式やダボス会議などが話題でしたが、株価の材料としては米欧の金融政策のほうが重要でした。イエレンFRB議長が追加利上げの接近を示唆する発言をしたことや、欧州中央銀行が金融政策を維持し、春以降債券購入額を減額する路線を維持したことが金利先高観を意識させ、米欧の長期金利上昇を招きました。一方、為替市場では米ドル高修正期待が根強く、米ドルは多くの通貨に対して下落しました。

先々週は金利が世界的に落ち着いていたため新興国株が世界を牽引しましたが、米欧金利上昇、米ドル軟化懸念、トランプ政権の経済政策の不透明性、主要企業の決算期入りという条件が揃えば世界的に株価が弱含むのは致し方ないでしょう。

なお、中国では10-12月のGDP をはじめとした経済指標の落ち着きと、春節を控えた中央銀行による資金供給が株式市場に安心感をもたらしました。また、英国のEU離脱の金融市場に対する影響も、英ポンド相場の反発にみるように小康状態に一旦入ったようです。

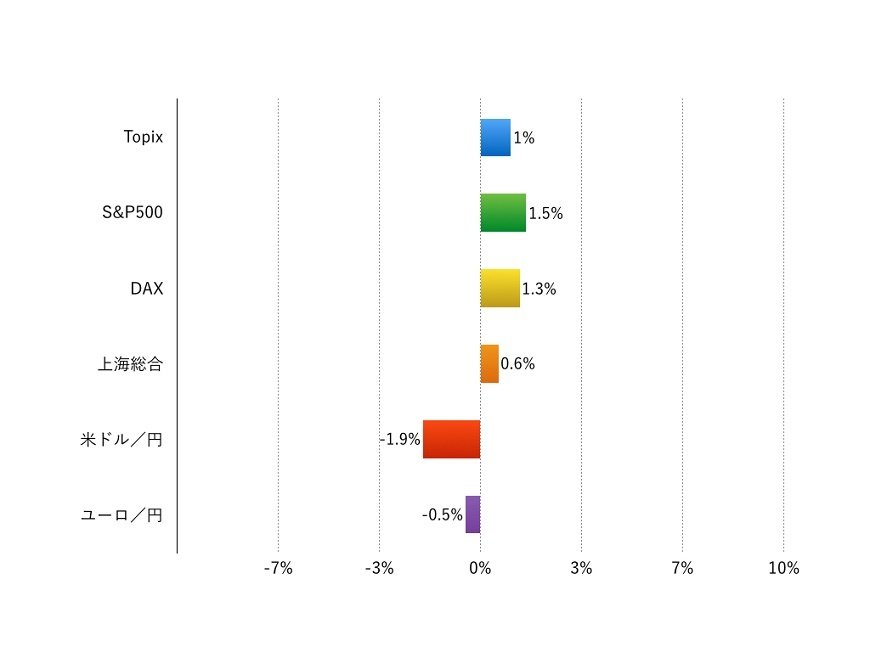

年初来の主要市場の動き2/2

注:現地通貨ベース、為替は円安がプラス、円高がマイナス

アウトルック:企業業績と景気に焦点が移る週に

今週(1月23日‐1月27日)は、米主要企業の決算が連日発表されます。マクロ面でも、米国の10-12月GDPや12月の耐久財受注、欧米の1月PMI、日本の12月のCPIなど重要指標が続きます。

翌週は日米の金融政策を決定する会合が控えます。また、中国は週末から春節に入るため、注目は米企業に集まりそうです。

現在の市場環境が続くとすると株式市場の次のカタリストは企業業績にならざるを得ないでしょう。米国の、法人減税頼みではない、企業の本質的な業績伸長が試されます。先週も述べましたが、トランプ政権下、主要企業の事業戦略がどう修正されてくるのか注意を続ける必要がありそうです。

椎名 則夫