住宅ローン控除(住宅ローン減税)とは、住宅ローンを組んでマイホームの新築・取得・増改築をした場合、原則的に10年間にわたって年末の住宅ローン残高の最大1%が控除される制度です。

しかし「住宅ローンを組んでマイホームを購入すれば控除が受けられる」というのは大きな間違い。また「最大控除額」が控除されるとも限りません。

本記事では、意外と知られていない住宅ローン控除の5つの落とし穴を解説します。

住宅ローン控除が受けられない2つのケース

住宅ローン控除には「自己居住用物件」「所得3000万円以下」など細かな適用要件があります。

これらの要件は満たしている方が多いのですが、次の2つの適用要件は意外と知られておらず、不動産会社の担当者であっても「細かなところまでは知らない」ということも少なくないのです。

1.床面積50㎡未満の住宅

住宅ローン控除には、面積要件があります。

原則的に、対象となるのは床面積が「50㎡以上」の住宅です。ただし、以下の期間内に契約し2022年内に入居した場合は、面積要件が「40㎡以上」に緩和されます。

- 注文住宅の新築:~2021年9月30日(期間満了)

- 分譲住宅の取得:~2021年11月30日

40㎡以上50㎡未満の住宅は、合計所得金額が1000万円以下のみの適用です。

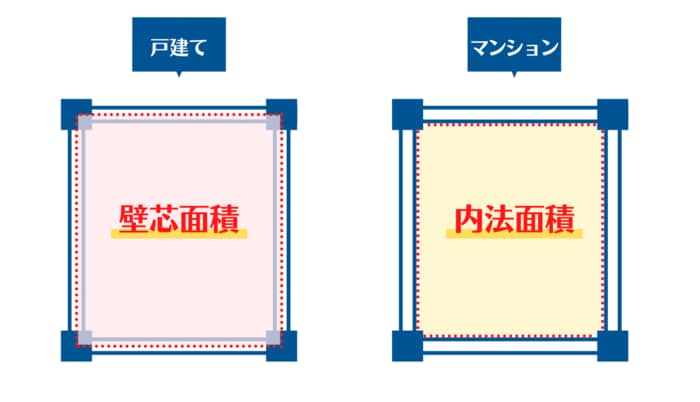

ここで気を付けていただきたいのが、床面積の測り方。戸建て住宅は、壁の中心線を想定して計測する「壁芯面積」が床面積となりますが、マンションは壁の内側の線を基準として計測する「内法面積」が床面積となります。

内法面積のほうが面積が小さくなるわけですが、マンションであっても販売図面上の表記は壁芯で計測されている数値であることが多い傾向にあります。つまり、広告上では「50㎡」であっても、内法面積では50㎡に満たず、住宅ローン控除の適用外となる物件もあるのです。