年収ゾーン別「ホントの貯蓄額」と「持家率」

資産を把握するうえで、貯蓄から負債を差し引いた「純貯蓄額」を見ていく必要がありますね。ここからは、先ほどのグラフのデータをもとに、本当の貯蓄額ともいえる「純貯蓄額」を軸に、年収ゾーンごとの負債の動きを深掘りしていきます。

【年収ゾーン別】本当の貯蓄額と「家族のすがた」

2/2

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」第8-2表「年間収入階級別貯蓄及び負債の1世帯当たり現在高」をもとに筆者作成

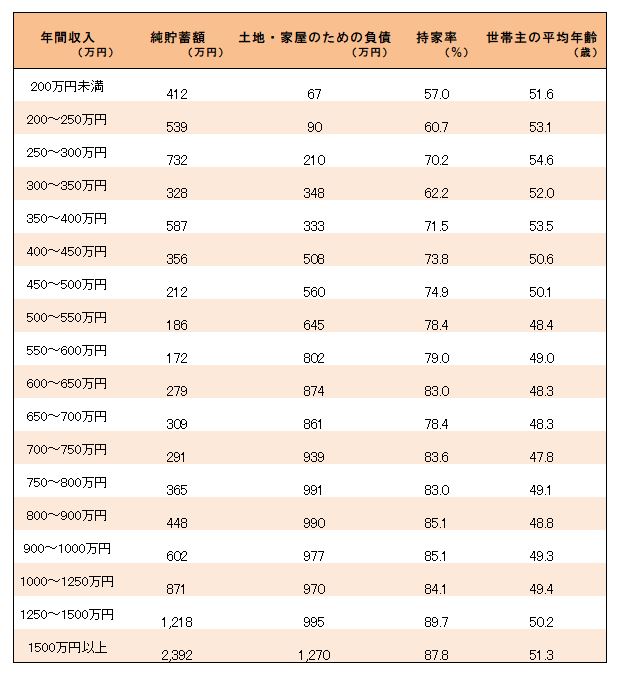

持家率は6割弱~8割弱の間で動いていますが、おおむね年収と比例する(一部例外あり)、といえそうです。年間収入700万円以上を超えると、持家率は80%台に。

そして、いずれの年収ゾーンも、各世帯の負債の大部分を占めるのは「土地・家屋のための負債」、つまり住宅ローンと考えることができますね。

ちなみに、2021年9月に国税庁が公表した「令和2年分(2020年)分民間給与実態統計調査 調査結果報告」によると、1年間を通じて勤務したサラリーマンの平均年収は433万円。また、厚生労働省の「2019年 国民生活基礎調査」では、1世帯当たり平均所得金額は552万円、中央値は437万円です。

これらの平均値や中央値を含む「年収400~600万円世帯」のあたりまでは、住宅ローンに家計を圧迫され、純貯蓄額が下がる傾向が顕著であるといえます。

また、純貯蓄額が最も低い「年収500万円台世帯」の、世帯主の平均年齢は40代後半。子どもの教育費と住宅ローンという2大出費を抱えている家庭が多いことも推測される年代ですね。

「年収と貯蓄」は比例していたか?

年収が上がるほど貯蓄額も上がる、という傾向はあります。とはいえ、年収600万円台あたりまでは、そこまで大きな差は見られないですね。

すべての年収ゾーンを通じてみると、年収と貯蓄は、いわゆる「比例関係」にあるとは言えませんが、年収600万円台を超えると、年収と貯蓄額はおおむね比例する状態である、といえそうです。