教育資金・住宅資金・老後資金は、「人生の三大資金」なんて呼ばれます。

このうちの「老後資金」に関しては、30代・40代ごろまでは「先の話」すぎてピンとこない人が多いでしょう。教育費の捻出や住宅ローンの返済といった目前の出費が最優先になるのはある意味自然なことです。

とはいえ、50代に入ると定年退職後の暮らしをイメージする機会が否応なしに増えるのです。今日はそんな50代世帯の「貯蓄と負債」についてデータを追っていきます。

50歳世帯の貯蓄事情

では、金融広報中央委員会が公表する「令和2年(2020年)家計の金融行動に関する世論調査[二人以上世帯調査]」から、20代~70代世帯の貯蓄額を整理します。

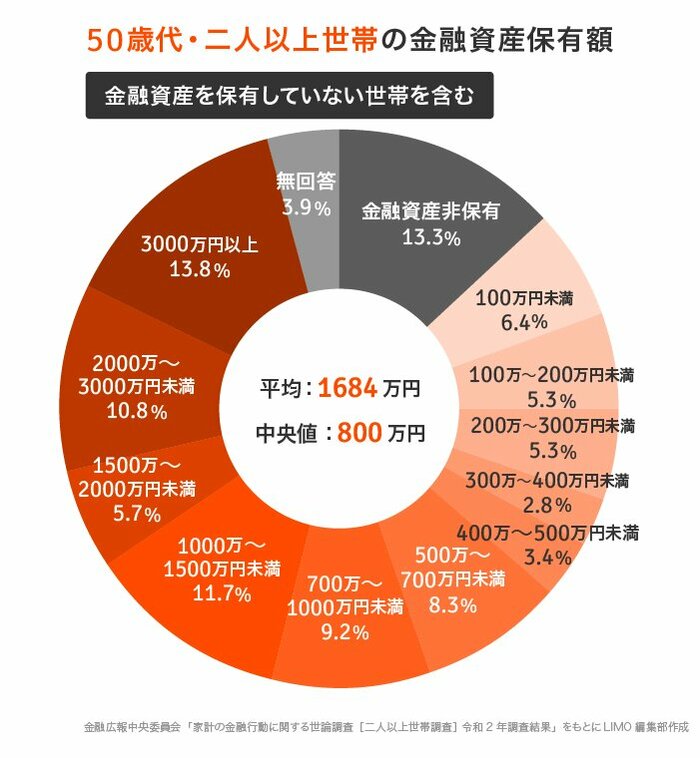

世代別「金融資産保有額」(金融資産非保有世帯も含む)

全世代・・・平均1436万円:中央値650万円

20歳代・・・平均292万円:中央値135万円

30歳代・・・平均591万円:中央値400万円

40歳代・・・平均1012万円:中央値520万円■50歳代・・・平均1684万円:中央値800万円■

60歳代・・・平均1745万円:中央値875万円

70歳以上・・・平均1786万円:中央値1000万円

金融資産を持たない世帯を含めた「50歳代・二人以上世帯」の貯蓄額の平均は1684万円、中央値は800万円です。とはいえ、この数字だけでは、どのくらいの世帯が、どの程度の資産を持っているは分かりません。そこで、次のグラフをごらんください。

グラフを見ると、「金融資産非保有(13.3%)」と「3000万円以上(13.8%)」がほぼ同じ割合を占めています。さらにいうと、200万円未満(25.0%)と、2000万円以上(24.6%)も同程度存在します。他の世代と同様に、平均や中央値からは見えない貯蓄格差があることが分かります。

資産状況をみていくうえで、貯蓄と負債はセットにして把握していく必要があります。次では負債(借入)についても見ていきましょう。