貯蓄の目的は「万一の備え」から「老後の生活資金」に

資産形成といえば「老後の生活資金」を頭に浮かべる人が多いでしょう。「老後の資産形成」に関しては、メディアやファイナンシャル・プランナーの方が、こぞってよく取り上げるトピックです。

しかし、このグラフ1からわかることは、「老後の生活資金」がトップになったのは2013年からで、この10年弱のできごとだということです。

それまでは「万一の備え」がずっとトップを占めてきました。特に80年代、90年代はダントツと言っていいほどの差がありました。

それがバブル経済の崩壊以降、金融危機(1997年)、リーマンショック(2009年)など景気悪化が起きるたびに公的年金の先行きが懸念され、その都度「老後の生活資金」を挙げる人が増えてきたのです。

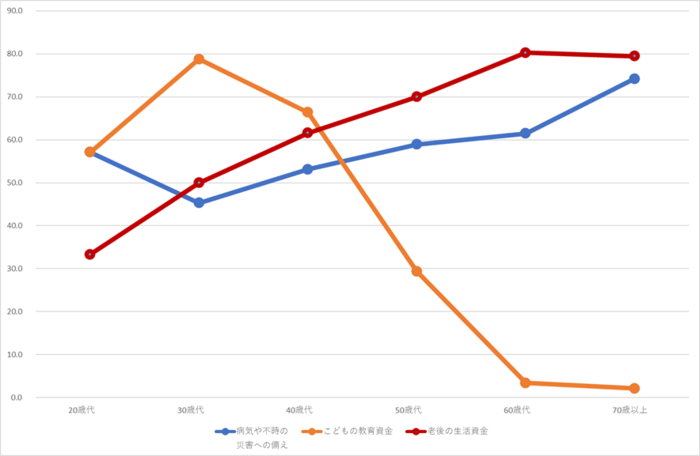

苦悩する30代・40代、「貯めるべき項目」がありすぎる

資産保有の目的を年代別に見たのがグラフ2です。特徴的なのが30~40代の資産保有目的です。

50%前後以上の人が3大目的の「万一の備え」、「老後の生活費」、「子どもの教育費」を挙げていて、どの項目も優劣つけ難いということが良くわかります。

グラフ2. 年代別、金融資産の保有目的(金融資産保有世帯、2020年) (単位:%)2/2

(注) 3大項目だけを抽出。この設問は3つまでの複数回答可で聞いたデータ。(出所)金融広報中央員会。「家計の金融行動に関する世論調査」よりフィンウェル研究所作成

最も家計が苦しいといわれる年代の30代、40代。複数の必要資金需要にどう向き合っていくべきか…なかなか簡単な話ではありません。

というのも、目的に合わせると準備の期間も方法も異なるので、管理する口座を分けるなどの工夫が必要になります。

そこで考えたいのが、目的別の資産形成口座を作ること(アセット・ロケーション)です。

それぞれの制度の特徴を踏まえて、目的別口座にお金をわけて管理すれば、準備してきた資金を他の目的のために流用するといったことも避けられます。