2021年9月9日に行われた、ベステラ株式会社2022年1月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ベステラ株式会社 代表取締役社長 吉野炳樹 氏

ベステラ株式会社 取締役 本田豊 氏

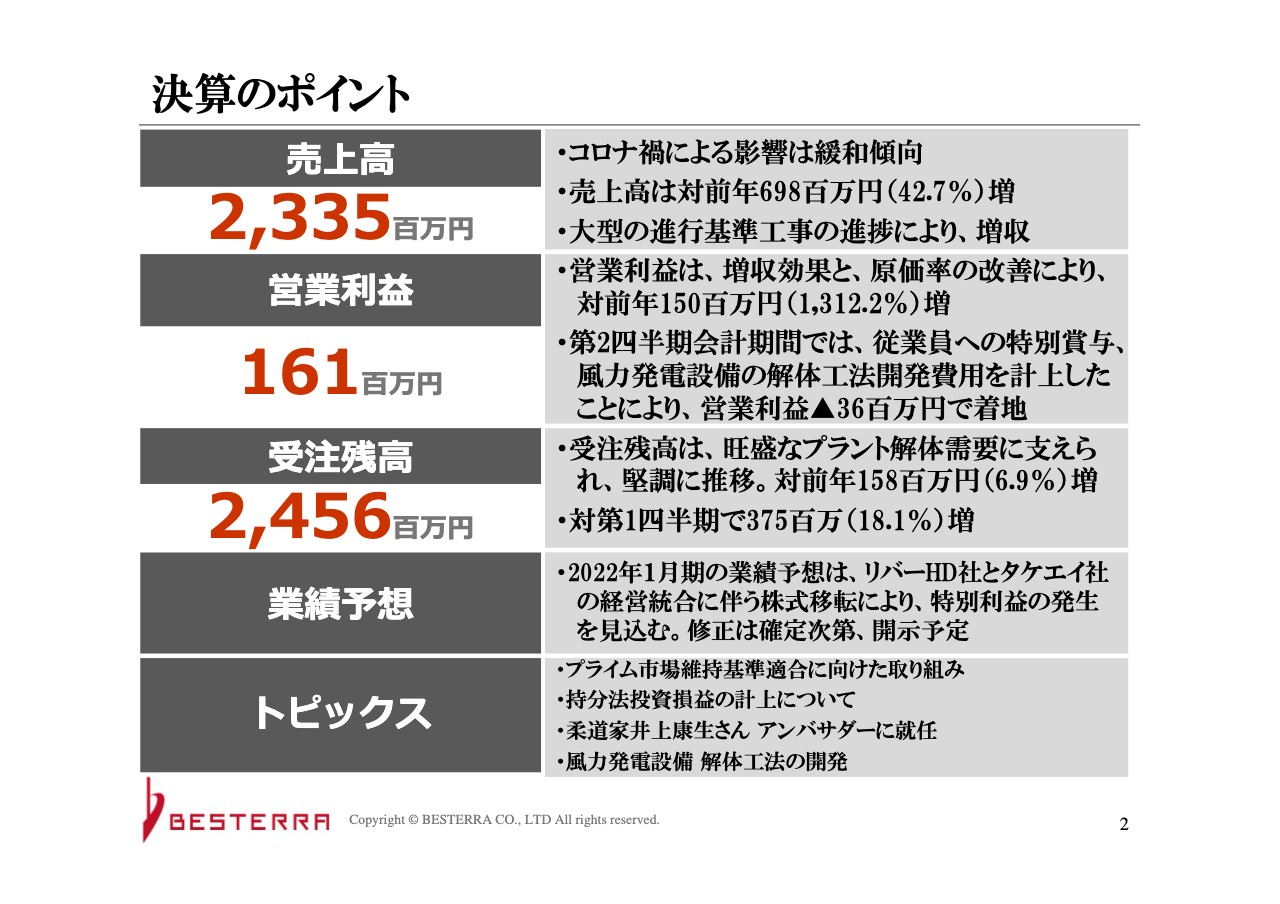

決算のポイント

吉野炳樹氏(以下、吉野):第2四半期の決算について私からご報告申し上げたいと思います。まず上半期は予定どおりで、やや高めのところもありますが、営業・工事ともに概ね順調に推移したと考えています。

営業総利益について、利益率は21.7パーセントと少し高く推移しています。売上は23億円程度ですが、下期に対して計画に沿って盛り上げていく予定です。

次に、第2四半期の会計期間は従業員への特別賞与を計上し、風力発電設備の解体の実証実験の研究開発費を計上しています。そのため、この3ヶ月間は一時的に減益となります。なお、この費用に関しては当初より織り込み済みです。

肝心な受注残高は約24億円、第1四半期比3億7,500万円増と、高い水準を積み上げています。詳細は後ほど本田からご説明します。

加えてご報告があります。当社がかねてから出資しているリバーホールディングス社とタケエイ社の経営統合が近く行われる予定です。当初の業績予想に加えて、それに伴う株式の移転により、新株式の時価と当社の簿価の差額に調整を加えた額を、特別利益として計上する見込みです。

ただし、今後の業績予想に修正が必要な場合は、確定次第開示する予定です。詳細は本田からご説明します。

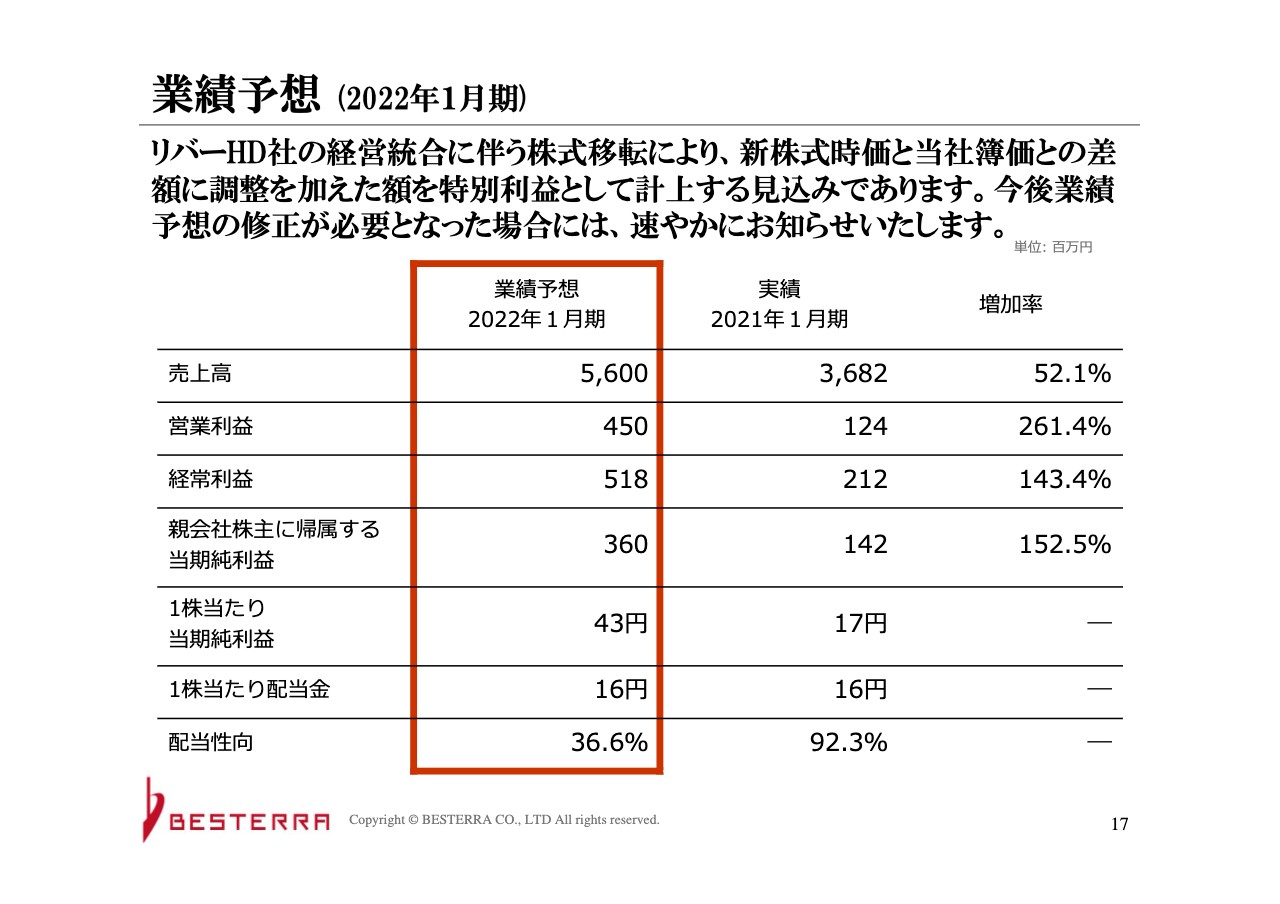

次に業績予想についてです。今年は56億円の業績予想に対して営業利益は4億5,000万円の予想を立てており、今のところ計画どおりに推移しています。

ここで当社における周辺の状況をご報告します。以前からお話ししているとおり、新型コロナウイルスに対しての影響は大小ありますが、いつまでもこれを理由に付けるのは適切ではないと思います。この落ち込み要因についてもなんとか克服し、今のところはこれらの影響について感じていません。

当社は元気に、活力的、精力的に営業しておりますので、社員たちのがんばりの賜物と思います。これはあくまで、大型の受注があったから、景気が悪くなったから、ということではないと個人的に分析しています。

このような環境に身をおきながら、最近は大きな変化がありました。それは、受注形態がこれまでとは多少質が異なり、大きく変わっていくものと考えています。以前からお話ししたとおり、当社の業界はあくまで隙間産業のため、下請主体の業種でした。

そのため、かねてから打開策を考えてきました。プラントメーカーから当社が直接受注できないか、いろいろと画策して苦労した結果、現在たくさんのプラントメーカーから直接受注が可能となりました。これは営業の売上、いわゆる全体の売上や利益の向上に大きく起因しているところです。

業界的にどうかという分析もありますが、現在、我々を取り巻くいわゆる建設の業界は非常に悪いと考えています。その中で解体はどうかと言いますと、決してよくはありません。

例えば、産廃や有価物に対するスクラップの業界も非常に冷え込んでいます。我々の業界も少なからず多くの同業者が伸び悩んでいるところです。

しかし、我々は当初からいろいろな営業のスタイルをチェンジした結果、業績を落とさずに去年よりも伸ばしていくかたちで推移しています。

今後、風力発電の工事がたくさん出てくる中で、現在、秋田県で実証実験を行っています。これから風力発電の建て替えがどんどん進んでいく中で、小型のものが解体の時期を迎えています。

解体の工法を開発していたため、特許化し、現在実証実験をしているところです。つい先日まで、4基ほど解体しましたが、非常によい成果が生まれ、各メーカーからも絶賛の声があがっています。この実績をふまえて、次々に依頼がきています。

さらに我々の主戦場は製鉄業界です。みなさまご存知のとおり、現在製鉄業界は再編が大きく進んでいます。その中でも、我々はもともとJFEグループが多かったのですが、日本製鉄も再編が加速度的に進んでおり、これまでにない規模の解体工事が計画されているところです。

当然のことながら、きちんとフォーカスしていかなければならないと考え、先んじて北九州に拠点を設けて、これからの営業に注力していきます。おそらく今後、最低でも10年間は北九州地区と中国地区の解体工事の需要が膨らんでくると考えています。

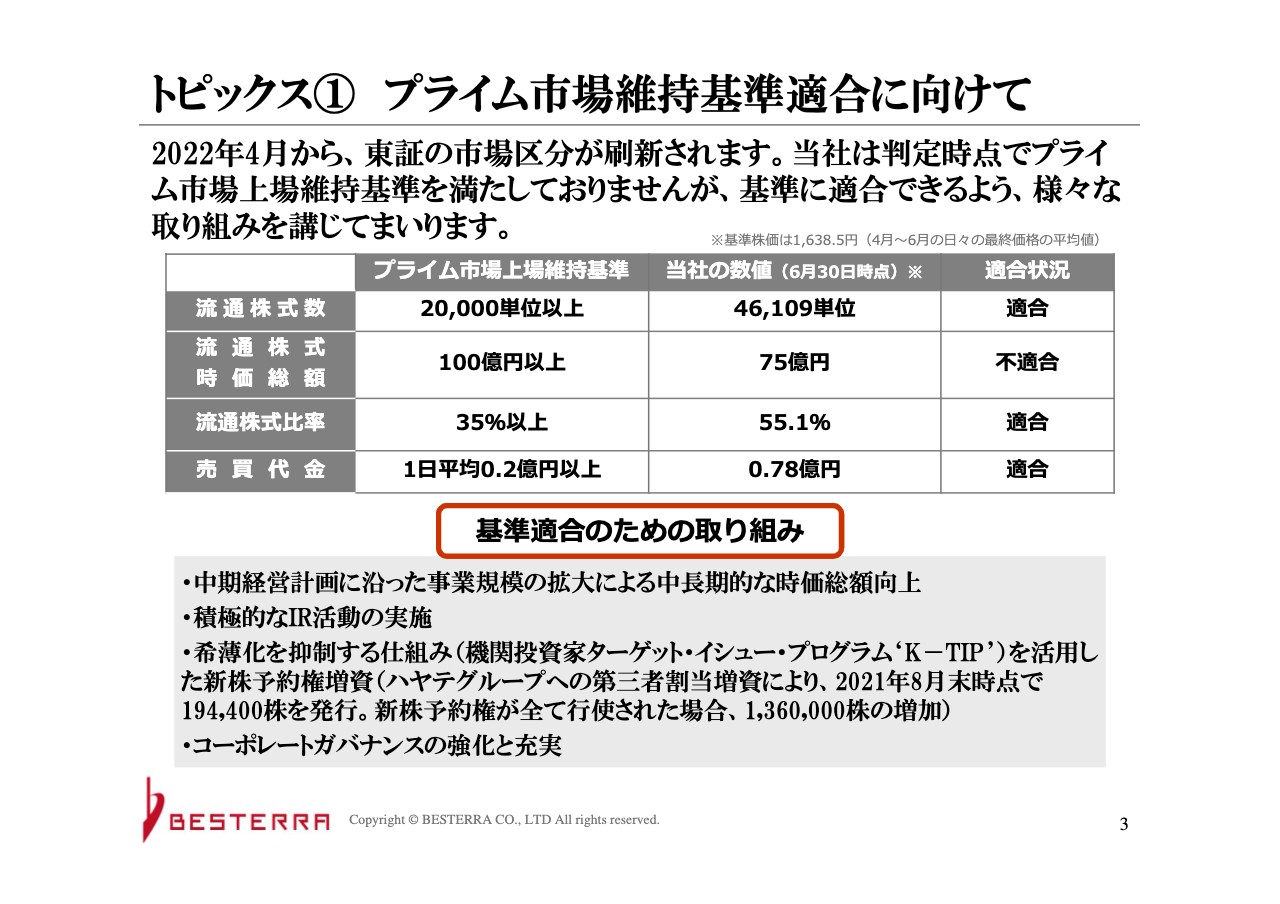

東証の市場区分についてです。現在、流通株式時価総額のみ、プライム市場への維持基準に適合していません。そのため、プライム適合に向けて、中期経営計画に沿った事業規模拡大における中長期的な時価総額の向上などに取り組んでいく所存です。

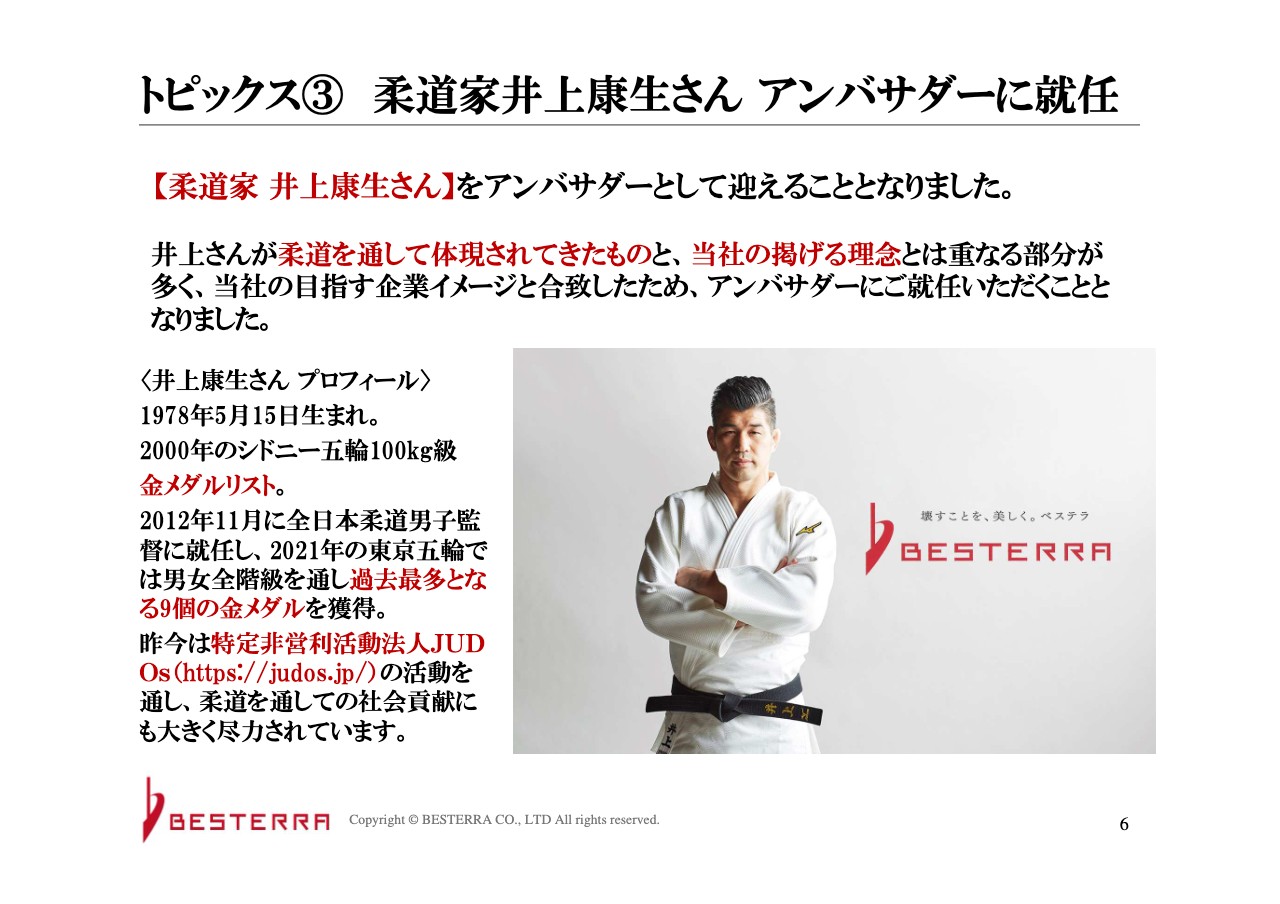

先月まで東京2020オリンピックが開催されていましたが、柔道家の井上康生さんがアンバサダーに就任しました。

これまで我々が行ってきた「壊すことを、美しく。」というタグラインにマッチした井上康生さんがアンバサダーにふさわしいだろうと、意気投合し、当社に協力していただくことになりました。

以上、私からのご報告となります。ありがとうございました。

トピックス① プライム市場維持基準適合に向けて

本田豊氏(以下、本田):企画部長の本田と申します。本日は貴重なお時間を割いていただき、ありがとうございます。私からは、第2四半期の決算の詳細及びトピックスの詳細をご説明します。

スライドの3ページをご覧ください。社長の吉野から少しお話がありましたが、当社のプライム市場の適合基準に向けて、表の2行目の流通株式時価総額が足りません。記載のとおり、中計をきちんと行っていきます。

また、IR活動については、個人投資家向けの活動を控えてきたわけではありませんが、かなり株主数が増え、機関投資家に向けて注力した部分があります。今の当社の時価総額レベルでは、やはり個人投資家向けのIR活動がもう少し必要と考えているため、そのあたりは注力していきます。

新株予約権増資について、流通株式数は増えますが、増資のため、理論的には「いってこい」で時価総額は変わりません。ハヤテグループと一緒に、機関投資家とともに時価総額を上げていくことを考えています。このあたりの効果も出てくればよいと思います。

中計の中ではM&Aなども記載していますが、M&Aがなくても、当社のオリジナルのビジネスだけでこの基準を満たしていきたいと考えています。

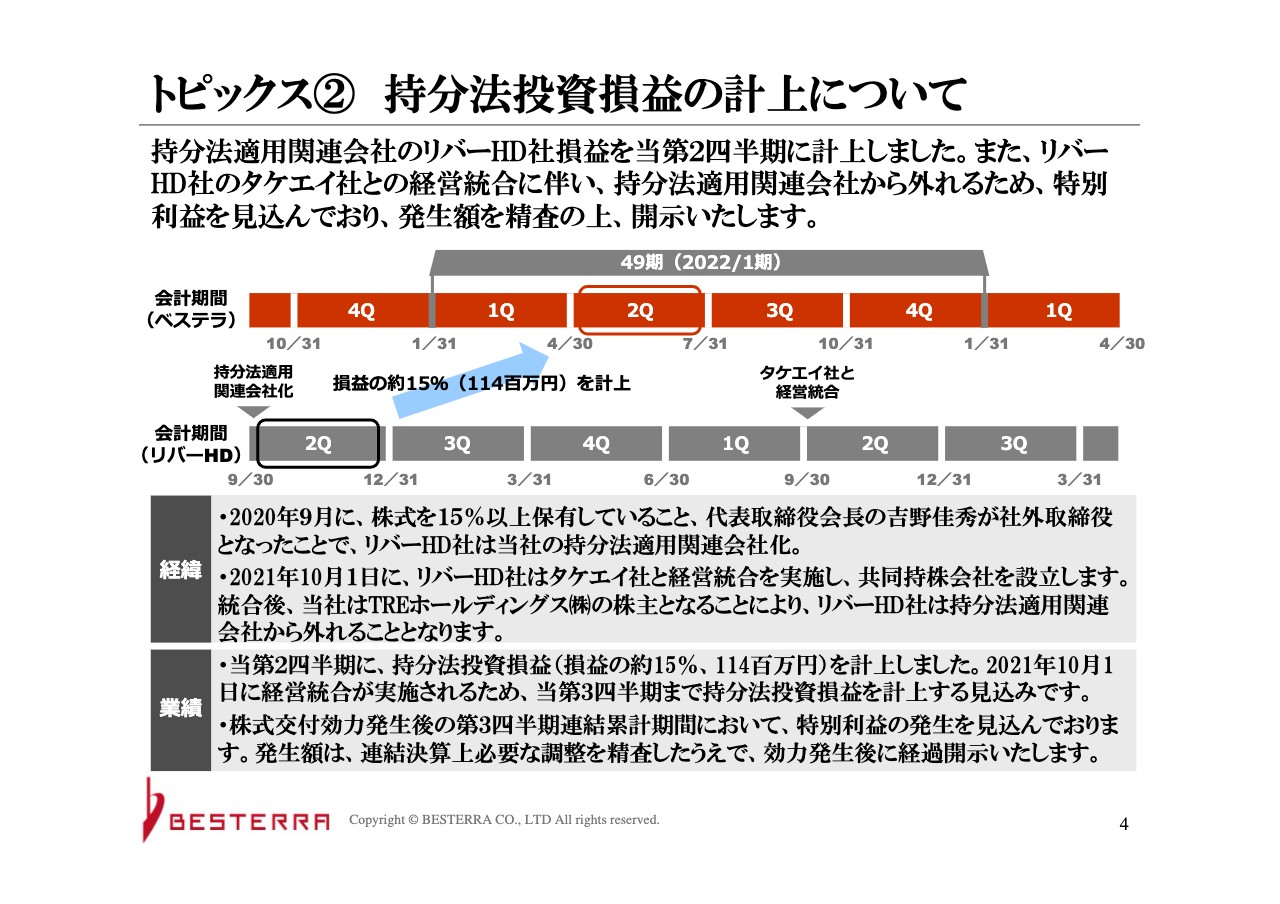

トピックス② 持分法投資損益の計上について

次に、トピックス②についてご説明します。持分法投資損益を本日適時開示しましたが、会計処理でややこしい部分があります。

リバーホールディングス社が当社の持分法適用会社になりますが、そもそも決算期がずれているため、図のとおり、リバーホールディングス社の第2四半期の決算の時にちょうど持分法適用になります。つまり、監査の関係上、監査とレビューの違いもあり、当社の第2四半期のところでそこを取り込むかたちになり、時期がずれています。

今後は、10月1日に経営統合となり、リバーホールディングス社の第3四半期の部分だけ取り込みます。そのため、リバーホールディングス社の連結上の簿価が上がります。その簿価と実際の10月1日時点での新会社の時価の差額を特別利益として計上します。

株価が変動しているため、具体的な金額はお伝えできませんが、株価と電卓を叩けば数値が出ると思います。あくまでも試算ですが、新会社では4.8パーセント程度の株式数を保有するかたちになります。当然、株式の持分は下がりますが、機関投資家を除くと筆頭株主となります。

この特別利益を計上することによって税金はどうなるかというと、この部分については益金不算入ということで、その分の税金はまだ発生しません。将来的に売却することがあれば、その際に計上します。

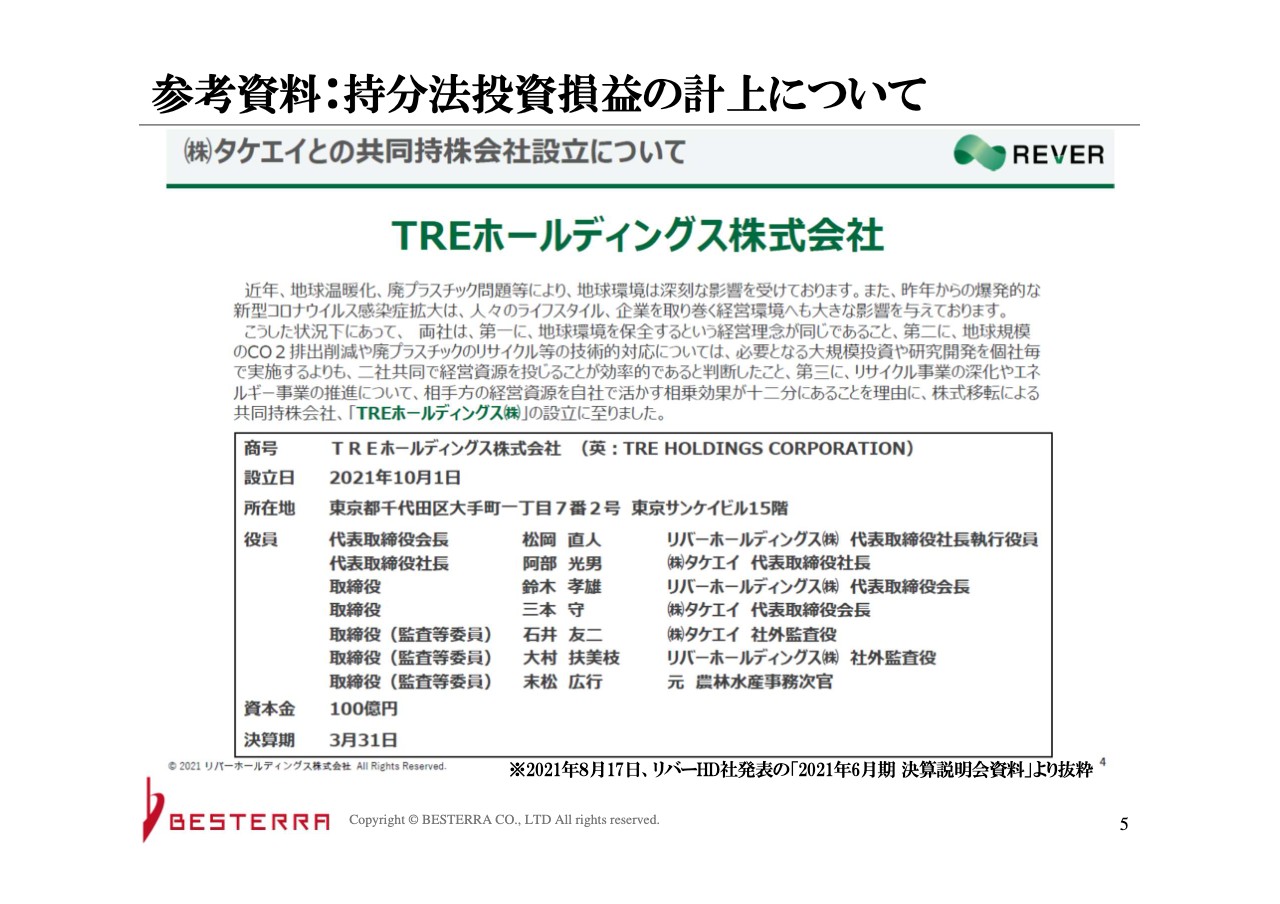

参考資料:持分法投資損益の計上について

スライドの5ページは、リバーホールディングス社が8月17日に開示した資料の抜粋です。タケエイ社と共同でTREホールディングス社を作られます。

国内では最も大きな規模の産廃リサイクル会社になります。当社も、静脈産業の再編という意味では、この動きに賛同しています。リバーホールディングス社との業務提携も継続します。

当社にとっても、再資源化は解体事業における1つの課題で、これから各プラントを所有しているメーカー各社からも、工事をどこに発注すべきかの基準が出てくると思うため、一緒に協力してそのあたりに取り組んでいきたいと考えています。

トピックス③ 柔道家井上康生さん アンバサダーに就任

トピックス③です。社長からも説明がありましたが、井上康生さんのほうからも当社を選んでいただきました。特に、技術や誠実さは、当社と共通するところがあると思っています。

トピックス④ 風力発電設備 解体工法の開発

トピックス④は風力発電です。こちらは、3月に中期経営計画を発表した時にご説明していますが、現在、実証実験、実際に工事を行っているところです。

国内には風車などの風力発電設備が2,500基ほどあるのですが、解体するものは建っている場所も違い、横にクレーンが付けられる所もあれば、そうでない所もあります。そのため、場所によって工法を使い分けています。

資料に、「マトリョーシカ式工法」「タワークレーン工法」「転倒工法」と記載がありますが、転倒が可能な場所では「転倒工法」で行い、その場で壊す必要がある場合は「マトリョーシカ工法」を採用するなど、工法を選択しています。秋田では「転倒工法」を行いましたが、なかなか難しいもので、ただ倒せばよいのではなく、倒さなければならない場所が決まっているため、それなりのノウハウと技術が必要です。

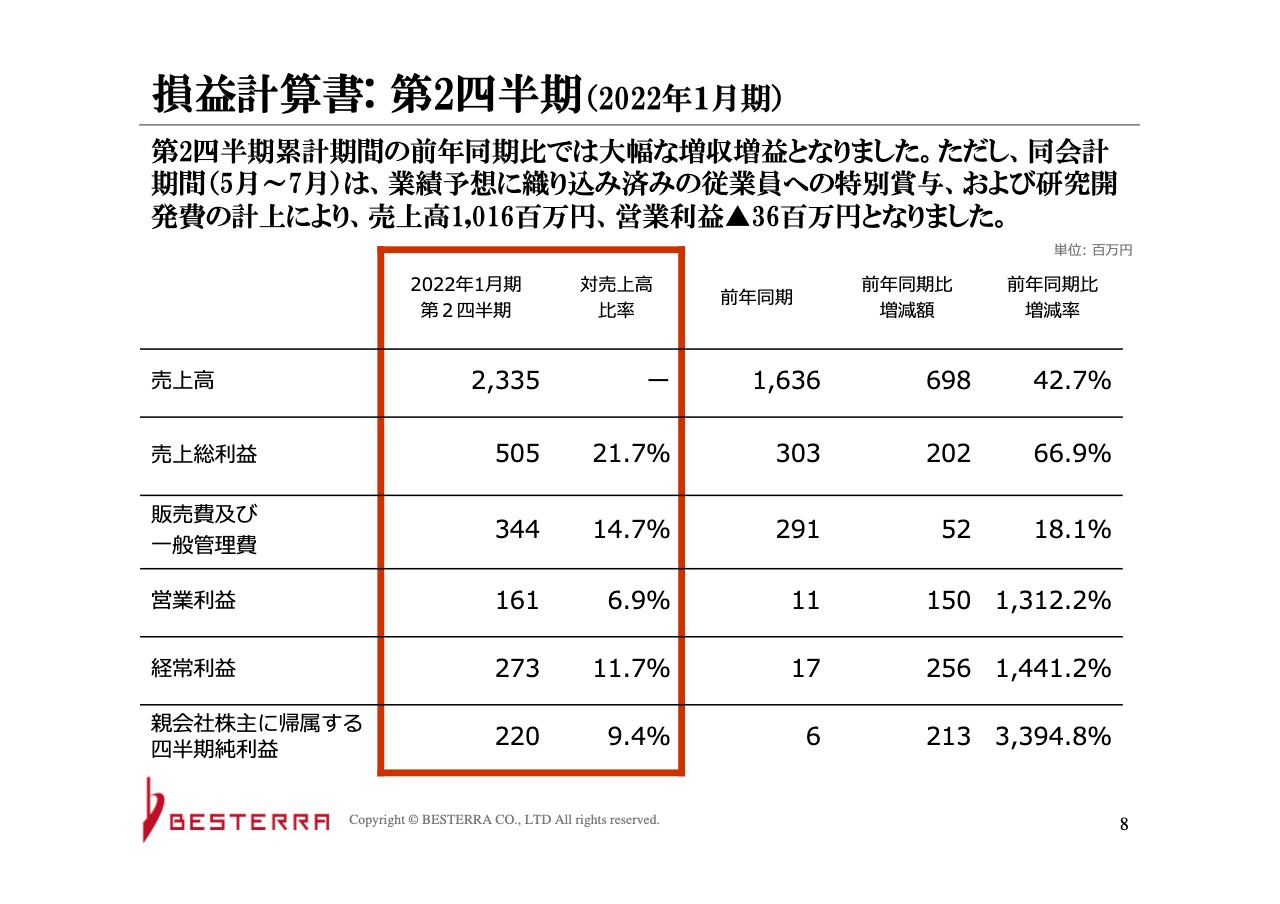

損益計算書: 第2四半期(2022年1月期)

次に、実際の数字です。売上は23億3,500万円で、前年比で6億9,800万円、42.7パーセントのプラスです。みなさまがおそらくご心配されるのは、年度目標の56億円に対しての進捗状況だと思いますが、当社は従来から第4四半期でかなり上がるところが多いため、今のところは計画どおりだと考えています。

売上総利益は5億500万円で、売上総利益率は21.7パーセントと、比較的高めになっています。利益額も前年比で2億200万円のプラスです。販管費の詳細については後ほどご説明しますが、3億4,400万円で、前年より5,200万円ほど多く使っています。

営業利益は1億6,100万円です。前年よりはよいのですが、第1四半期よりは下がっています。資料の説明にもありますが、端的にお話しすると、当社の会計期間の第2四半期にあたる5月、6月、7月は賞与や研究開発費の計上があり、これにより若干の赤字となっています。

経常利益は2億7,300万円で、昨年よりも大幅にプラスとなっています。第2四半期に関しては、営業利益と経常利益の間に持分法投資損益の1億1,400万円が計上されており、純利益は2億2,000万円です。

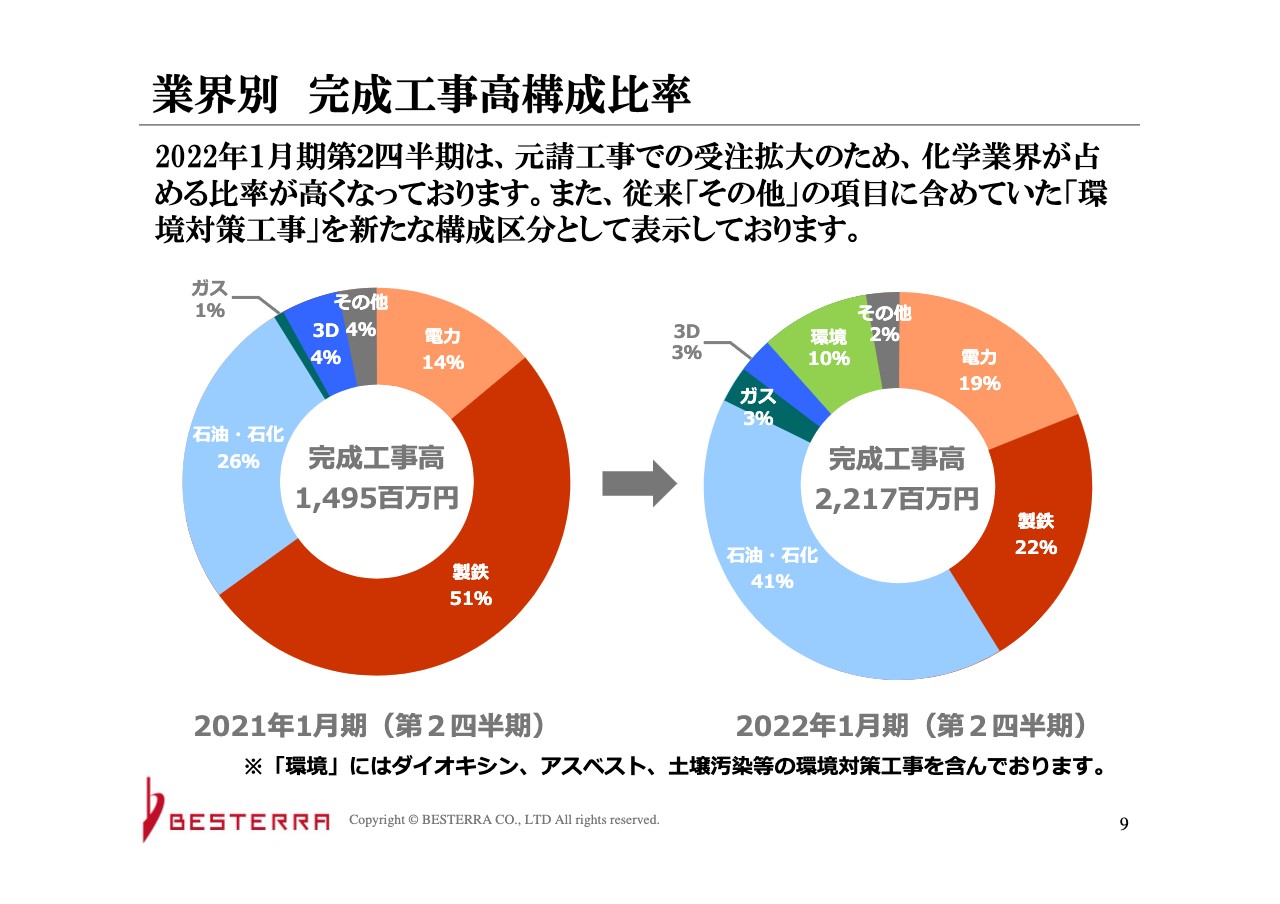

業界別 完成工事高構成比率

完成工事高構成比率です。第1四半期同様に、依然として化学業界の大きな元請工事があり、比率が高くなっています。前回までは「その他」に含めていた「環境対策工事」を新たな区分としています。ダイオキシン、アスベスト、土壌汚染についての環境対策工事もかなり増えています。そのため、新たに別記し「環境」という区分を設けており、将来的にはこの比率も上がってくると思っています。

「風力発電の解体」の区分については、「電力」「鉄」「化学」にそれぞれ30パーセントくらい振り分けていますが、将来的にはここに「環境」を加えて、それぞれ4分の1くらいに仕分けることもあると思っています。

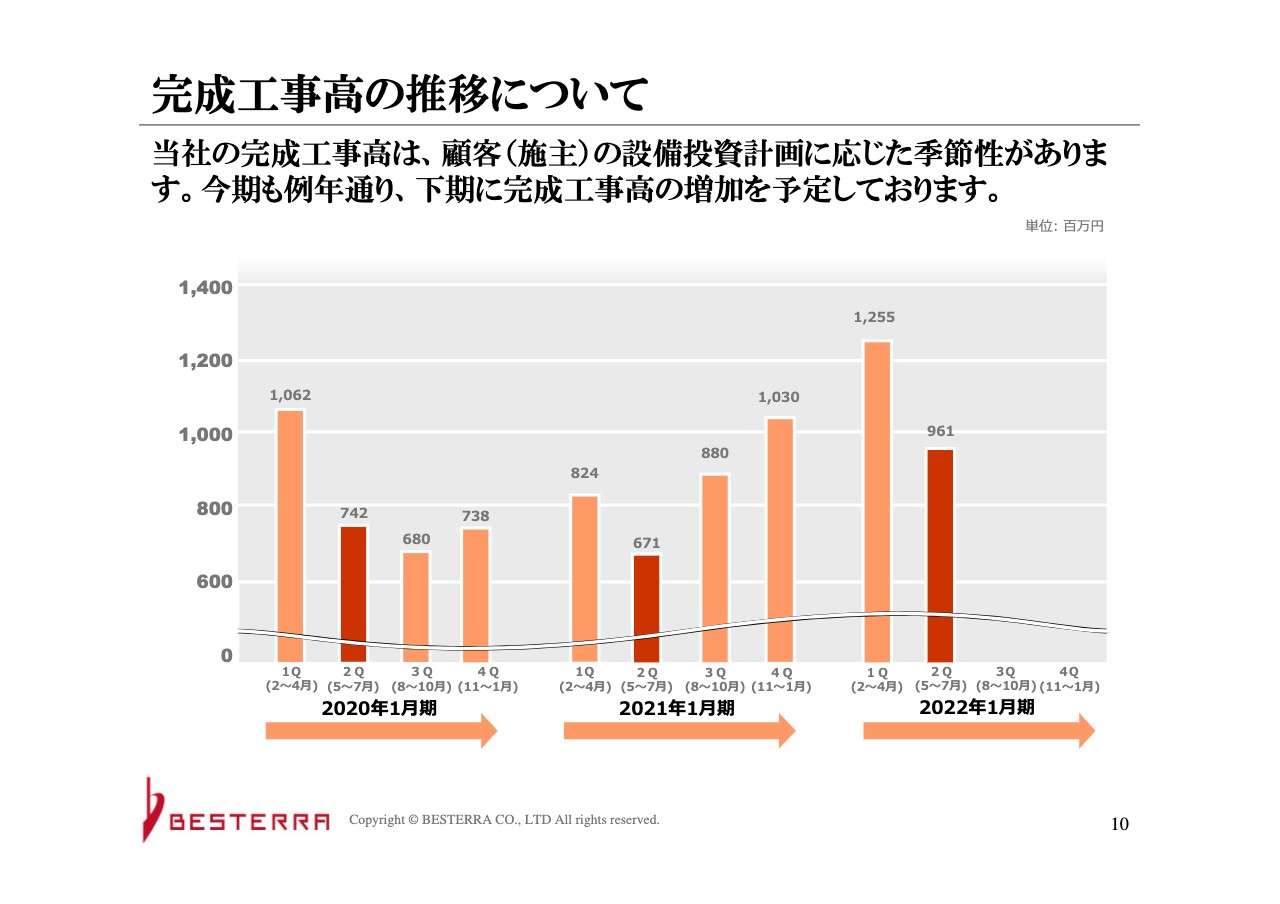

完成工事高の推移について

完成工事高の四半期ごとの推移です。第1四半期と第4四半期に増加する傾向があります。2020年1月期は、第1四半期だけ増加していますが、例年では2021年1月期のような動きをするケースが多いため、今期もそのように見ていただけるとよいと思います。

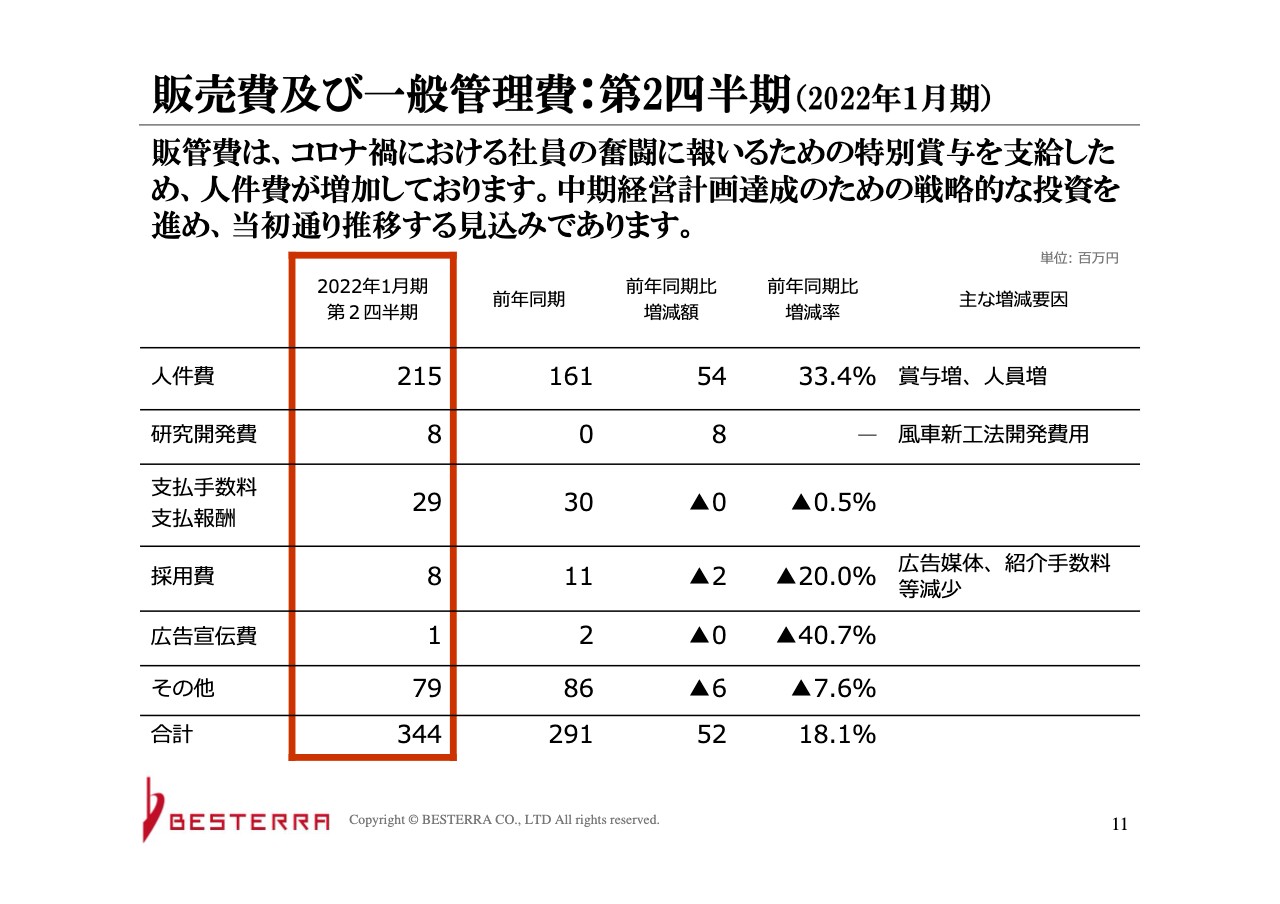

販売費及び一般管理費:第2四半期(2022年1月期)

販管費です。人件費が増えていますが、これは人員増と賞与によるものです。2億1,500万円で、前年よりも5,400万円増えています。また、研究開発費はすべて風車の工法の開発費用と実証実験で使用した部分です。

支払手数料、採用費、広告宣伝費の大きな変動はありません。「その他」では、コロナ禍もあり、交際接待費や出張が減少したことが影響しています。合計では3億4,400万円で、前年よりも5,200万円ほど増えています。

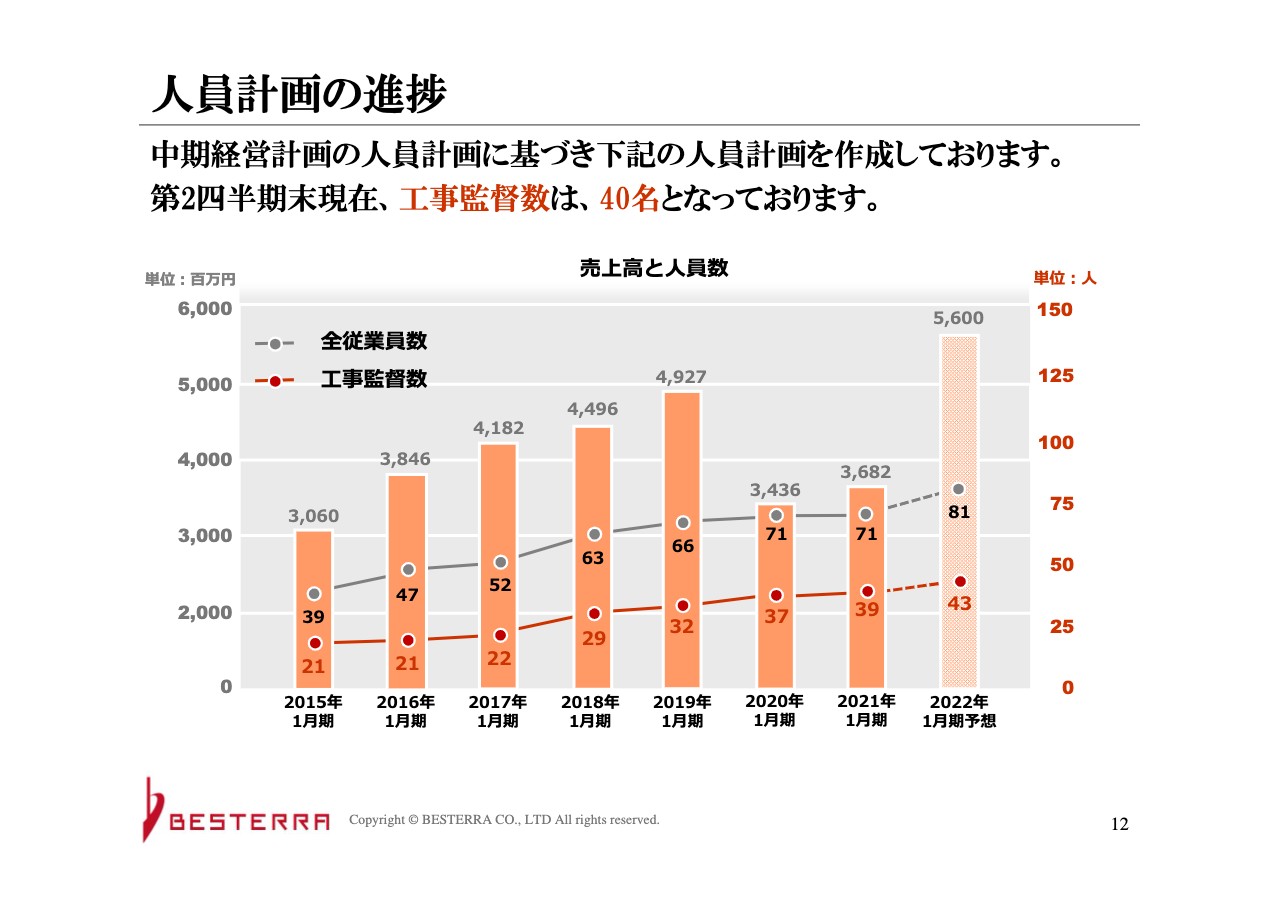

人員計画の進捗

人員計画です。特に、工事部員の不足をよく心配されるのですが、前期が39名で、今期は4名増の43名を想定しています。第1四半期は増えていないことになっていますが、1名増えています。

採用活動には注力しています。内定を承諾された方の入社が少し伸びることもありましたが、営業部の採用などは進んでおり、営業部員が現場に出ることもあり、少し増強されてきています。今後の目標は必達だと考えており、採用活動に注力して続けていきます。

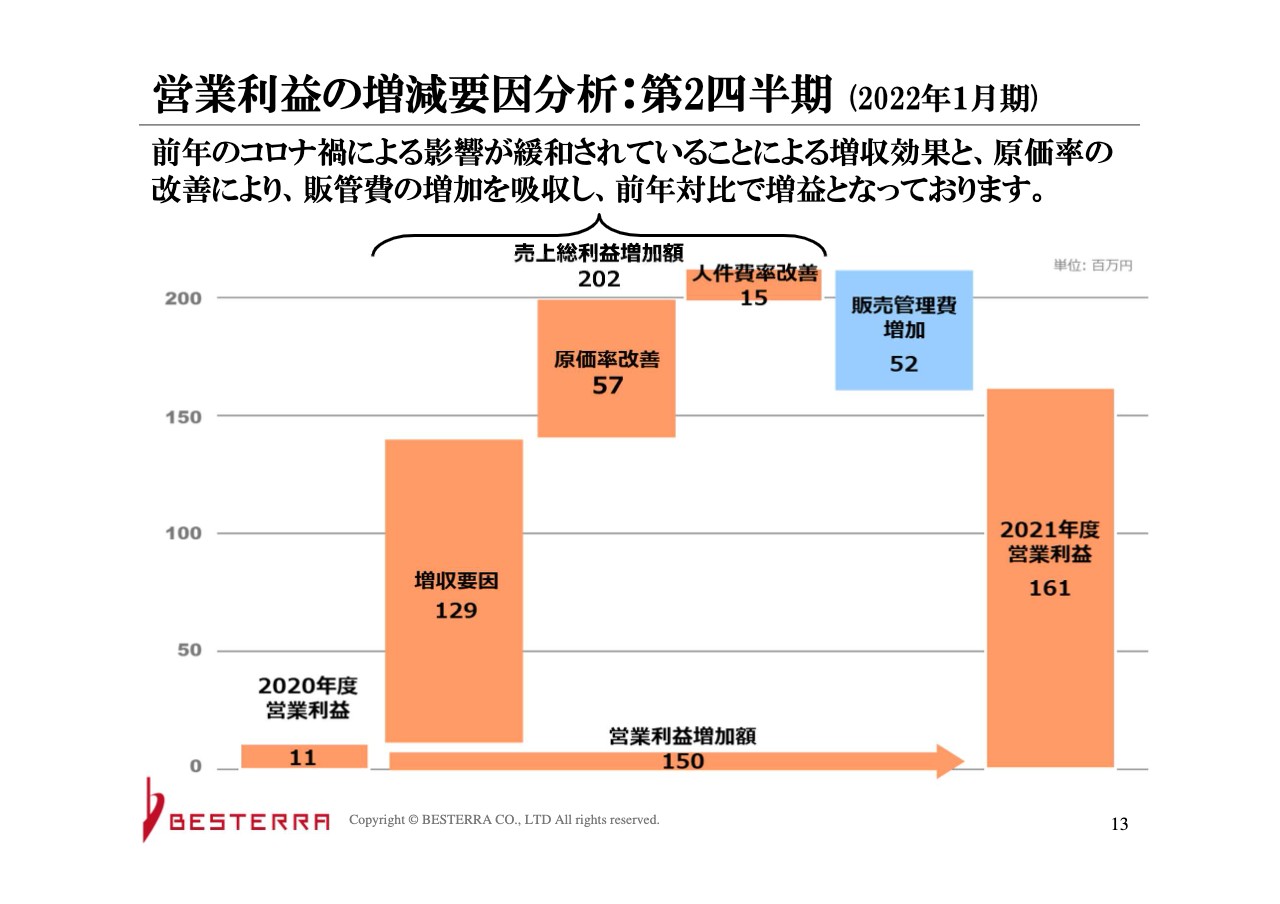

営業利益の増減要因分析:第2四半期 (2022年1月期)

営業利益の要因分析です。資料には「増収効果と、原価率の改善」によると記載しており、販管費の増を賄っているのですが、原価には変動費的なものと固定費的なものがあります。当社では、固定費的な部分を「工事間接費」と呼んでおり、売上の伸びに関係なく発生する部分ですので、売上が増加すれば改善します。

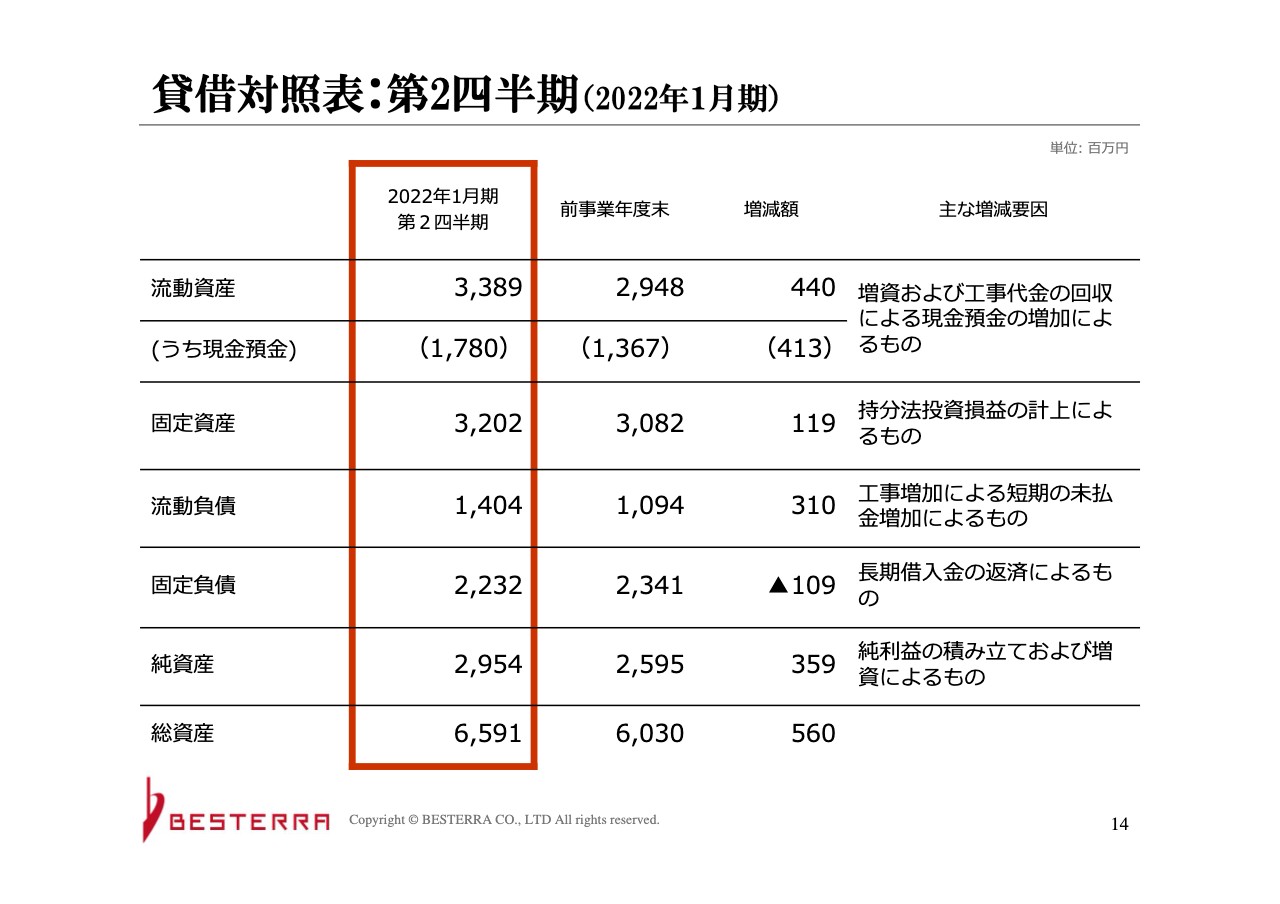

貸借対照表:第2四半期(2022年1月期)

貸借対照表です。流動資産は33億8,900万円で、昨年の29億4,800万円から4億4,000万円増えています。内訳としては、現預金が17億8,000万円で、前事業年度末の13億6,700万円から4億1,300万円増えています。要因の一つには増資があります。

また、工事代金の回収について、代表工事では、実際に工事を行い、出来高でいただける場合と完成してからいただける場合がありますが、そのズレがけっこうあります。当社の場合は、お客さまからいただけるまで、だいたい3ヶ月、4ヶ月という期間が空きます。当社から協力会社さまには1ヶ月で支払いますので、そのタイムラグがあり、その部分がかなり解消されてきたということです。

固定資産は32億200万円で、前事業年度末に比べて1億1,900万円増えています。主な要因は、リバーホールディングス社の簿価が持分法投資損益で増えたためです。流動負債が14億400万円で3億1,000万円増えています。こちらは工事の増加により、代金等が増えているということです。

固定負債は22億3,200万円、前年度比で1億900万円減っていますが、長期借入金の返済です。純資産は29億5,400万円で、前事業年度末比の増減額で3億5,900万円増えています。純利益の額と増資の分というところで、増資については現在粛々と進めており、来年の8月5日までに85万株の増資という予定です。

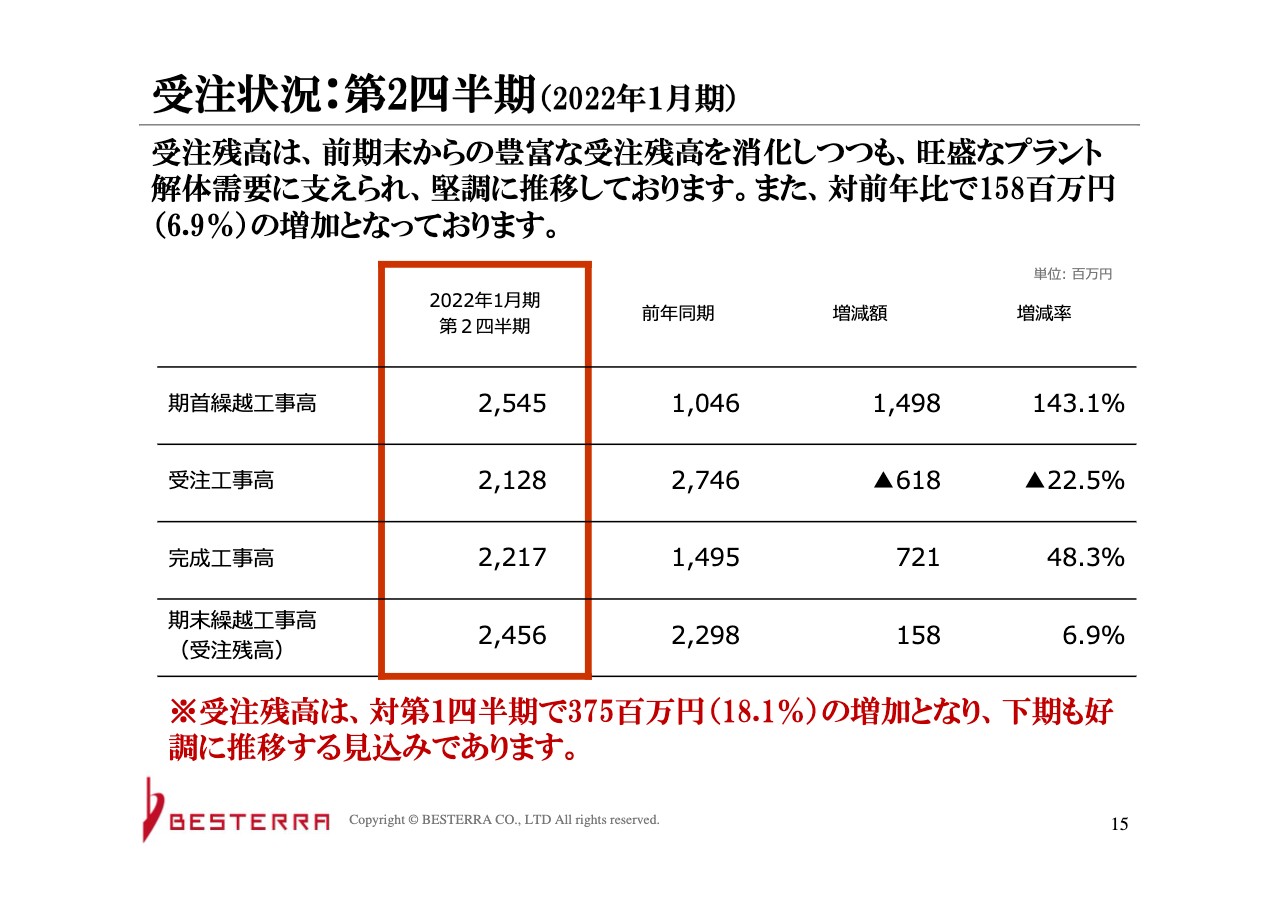

受注状況:第2四半期(2022年1月期)

受注の状況です。期首の受注残である期首繰越工事高は、25億4,500万円です。期中は21億2,800万円受注し、売上は22億1,700万円で、現在は24億5,600万円残っています。

第1四半期に少し減っていたため、心配されていた方が多かったかもしれませんが、スライド下部に記載のとおり、第1四半期に対して3億7,500万円増えています。今後も有力案件等がかなりあるため、順調に推移すると考えています。受注残としては、20億円くらいを目安に考えています。

もちろん飛躍的に伸びていくためには増えなければいけませんが、着工する直前に注文書が届いて受注することになるため、実際に現在動いている工事ということです。しかし、3年がかりの工事の依頼が届くと、その時だけ受注残が増えるというかたちが起きます。

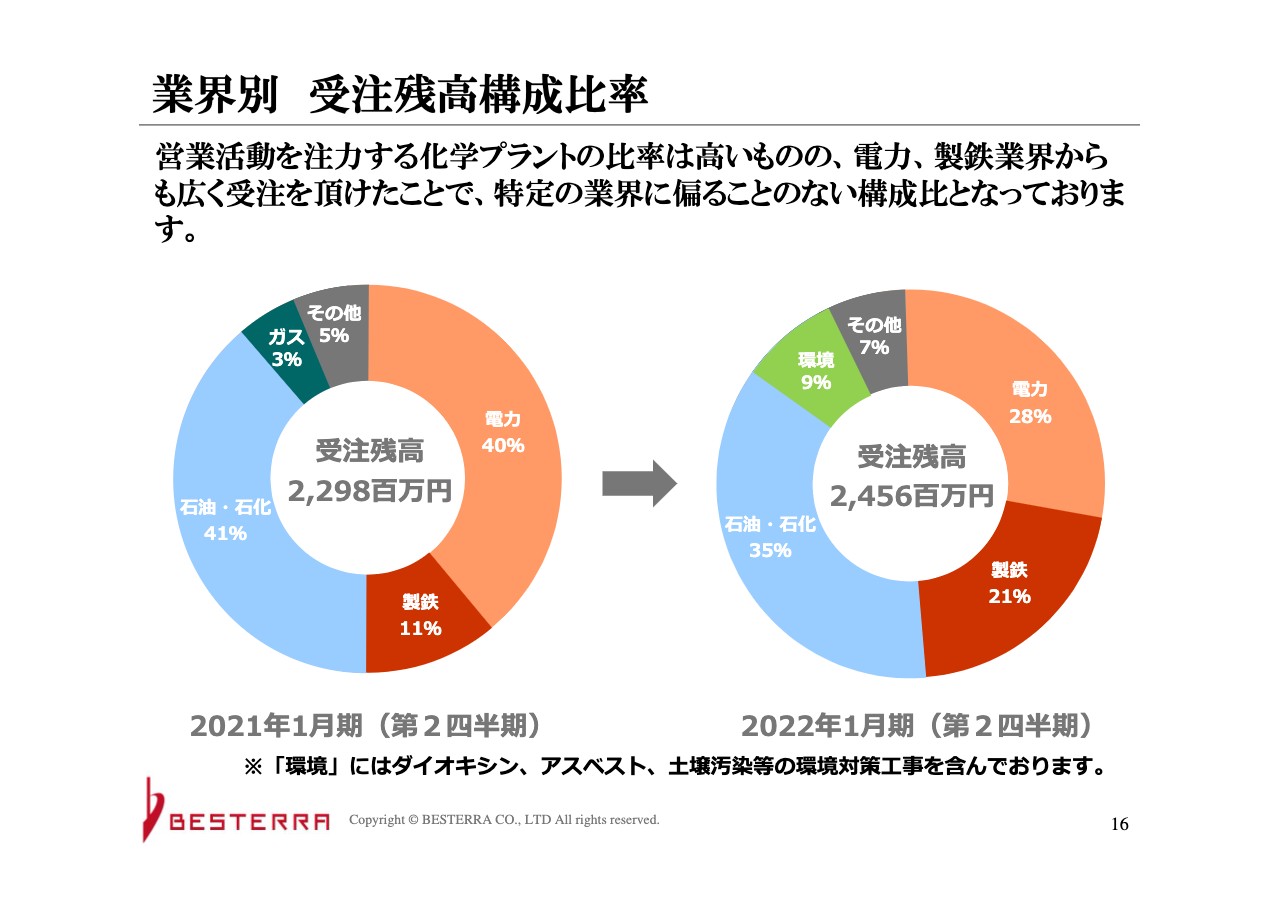

業界別 受注残高構成比率

受注残高の構成比率です。昨年と比べて製鉄の比率が少し上がってきています。化学は元請工事があるため同じように高いのですが、先ほど社長の吉野からお伝えしたとおり、製鉄関係はこれからかなり増えてくると考えています。実際に数字にも出はじめ、比率が上がってきています。

業績予想 (2022年1月期)

業績予想は、現時点では同じ数字です。特別利益の計上は見込んでいますが、完全に確定したところで、必要であれば業績予想の修正を適宜行うことになります。

ご説明は以上です。ありがとうございました。

質疑応答:研究開発費について

質問者1:研究開発費のところで、特許を持って営業活動しているというお話がありました。研究開発費は半年で800万円ということですが、だいたいそのくらいで充分に技術開発が可能なのかを教えてください。

吉野:現在行っている研究開発は、実際に現場があり、工事費もきちんといただいています。ただし、開発に携わる費用はさすがにお客さまからいただけませんので、不足分のみを自費で捻出しています。

そのため、実際には1,000万円超くらいを計上している予定でしたが、それでも少し余って推移しています。あくまで工事費があり、不足分に対してのみ我々が補填していますので、充分な費用だと思っています。

質問者1:今までに、そのほかの特許などもお持ちのようですが、よくこれだけの売上と人員で技術開発されてきたと思います。何か特徴立ったところはあるのでしょうか?

吉野:創業者の吉野が、元来このような研究開発が好きで、いわゆる技術屋なものですから、どちらかというとたくさんの人員で開発するよりは少数で行ってきた経験から生まれた発想です。人員をかければよい工法が生まれるということでもないと考えています。

本田:追加でのご説明です。従来は工事原価の中に実証実験費用を含んで処理してきましたが、今回は研究開発費を別に計上しています。研究開発費を計上して実証実験を行うという経営判断で、従来よりかなり積極的に取り組んでいるとご理解いただければと思います。

質疑応答:人員増強について

質問者1:人員増強として、今、製鉄業界でも需要が高いというお話でしたが、今の状況を考えると何人くらいまでとっていく必要がありますか?

本田:一概に何人必要だとは決めにくいです。工事の規模や元請か一次請かの違い、各工事部員の経験年数などいろいろな要因があるため、一概には言えません。あくまで概算ですが、1人あたり1億5,000万円から2億円が限界と考えています。

そうすると、これを単純に1.5倍から2倍したところが限界という見方もできますが、完全にそう言い切れるものでもありません。実際の現場に立つ人員のほかに、当社では工事計画チームがあり、計画をする人員も必要です。

また、お客さまとの交渉は営業部員の関係もあり、そこを含めた人員となります。そこが限界のところですが、まだそこまではとっていません。

しかし、増やしていかないと、受注を増やすことになりません。現場の人員としても、やはり安全に工事をすることが第一であるため、多少ゆとりを持って人員を配置する考えです。

質問者1:製鉄関係は比較的大きなものが多い気がします。先ほど1人あたり1億5,000万から2億円という話がありましたが、もう少し大きくできると考えてよいですか?

本田:製鉄でもいろいろな設備があり、ケースバイケースとなります。

質疑応答:原価率の改善について

質問者2:スライド13ページの営業利益の要因分析について、大型の案件が増え、原価率が改善されているというお話がありましたが、今後は石油関係で元請の案件が増えていくことを見越して考えると、今後もこのくらいの規模感で改善が恒常的に達成されていくと考えて間違いありませんか?

本田:原価中の固定費という工事間接費についてお話ししましたが、そこは工事部長の人件費や長い工程の際の事務所の経費や家賃なども含まれています。そのため、工事料が増えても工事部長が2人になるわけではなく、その部分は工事料が増えれば比率が下がって改善されます。

ご質問にあった元請ですが、元請のほうが当然利益率が少し高いため、利益率の改善につながります。間接費の部分だけでなく化学の分野であるから元請工事が増え、利益率が改善している部分もあります。

質問者2:化学の元請工事の利益率は、下請から元請になる比較で、だいたい収益性はどのくらい上がっていますか?

本田:個別ではお伝えできないところがあります。

吉野:当社の業界の構図は、メーカーがあり、そこにメンテナンスをする会社があり、だいたいその下で当社の業界が請けていることが多いです。当然ここに2割か3割のマージンがあり、そこに当社が肩を並べるということで、3割のマージンの下で工事をするより、せいぜい1割、うまくいけば2割くらいの削減ができ、その部分が当社の利益となります。