労働政策研究・研修機構によると、1980年から2020年にかけて、共働き世帯の数は約2倍に増加。共働き世帯と専業主婦世帯の割合はほぼ逆転しました。働き方が多様化し、夫婦のどちらかが時短勤務やパートで働く世帯も多いでしょう。

老後生活を考えるうえで柱となるのは年金です。国民年金と厚生年金のどちらに加入するかは、現役時代の働き方によって決まります。年金に加入していた期間や収入額で、老後の実際の受給額に差がつきます。

今のシニア世代の受給事情を知ることは、老後のマネープランの参考になりそうです。今回は、夫婦の年金の受取り方の例を4つ挙げて、その差についてもみていきましょう。

年金の基本をおさらい!

日本の年金制度は「2階建て構造」などと言われますね。イメージ的にはこんな感じです。

1階部分「国民年金」:日本に住む20歳以上60歳未満の全員に加入義務

2階部分「厚生年金」:公務員や会社員などが「国民年金」に上乗せして加入

国民年金だけ加入の方は、老後に「老齢基礎年金」を受け取れます。厚生年金に加入している場合は、「老齢基礎年金」と「老齢厚生年金」の2階建て受給です。それぞれの受給額事情を見ていきましょう。厚生労働省の「厚生年金保険・国民年金事業年報 令和元年度」を参考にします。

国民年金「男女の受給額、平均いくら?」

では、国民年金について見ていきます。

国民年金受給額・全体平均:5万5946円

- 男子平均:5万8866円

- 女子平均:5万3699円

2/3

国民年金の受給額は、性別によって大きな差はないものの、全体的に非常に少ないことがわかります。

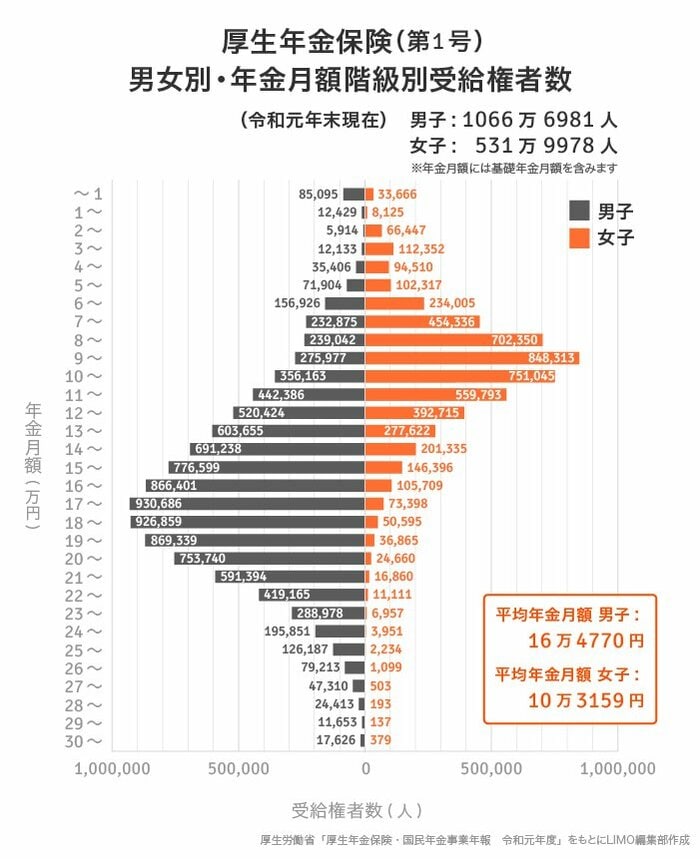

厚生年金「男女の受給額、平均いくら?」

厚生年金についても同様に見ていきます。

厚生年金保険(第1号)受給額・全体平均:14万4268円

- 男子平均:16万4770円・女子平均:10万3159円

3/3

厚生年金の場合、国民年金と比べて、性別による受給額の差が大きいことがわかります。その差は6万円です。

国民年金の年金保険料は一律ですが、厚生年金保険料は収入に応じた金額を給与天引きで納付しています。その納めた保険料が、年金加入期間とともに受取額に反映されるため、こうした男女差・個人差が生じるのです。

女性の平均受給額が低めなのは、出産・育児・介護などのタイミングで仕事のペースを変えたり家庭に入る人が多いことが背景にあることは確かでしょう。