2019年、金融庁のレポートに端を発して注目を集めた「老後2000万円問題」。

これに関連して、年金受給開始の60代までの貯蓄目標を「2000万円」と設定されたご家庭もあるでしょう。

ひらたくいうと「公的年金だけでは2000万円不足するよ」という内容ですが、実はこのレポートの中に3つの寿命があるのはご存じでしょうか?

一つは、平均寿命の計算に用いられる「生命寿命」、もう一つは「健康寿命」、そして3つ目は「資産寿命」です。

この資産寿命とは、老後の生活を営んでいくにあたり、資産が尽きるまでの期間です。

お持ちの資産の寿命が尽きた後は、収入(主に年金)のみで暮らしていくことになります。

「人生100年時代」が近づくいま、老後を不安なものにしないためにも資産の寿命を延ばす工夫が求められそうですね。

そこで本日は、証券会社で約20年の経験をもち、現在はFPの資格保有者としてファイナンシャルアドバイスを行っている筆者の視点で、現在の60代の貯蓄状況と「お金の寿命の延ばし方」についてお話しししたいと思います。

イマドキ60代の貯蓄はいくら?

さっそく、金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」から、60代の貯蓄事情について見ていきましょう。

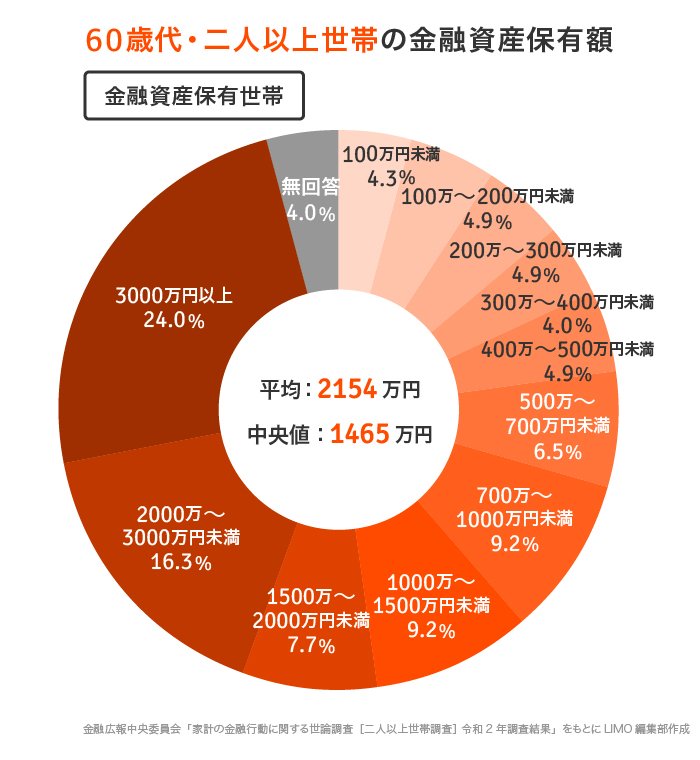

60代・二人以上世帯の金融資産保有額

◆金融資産保有世帯のみ◆

60代の二人以上世帯の貯蓄額を、金融資産保有世帯のみで見たとき、平均は2154万円、中央値は1465万円です。

[貯蓄額別の分布]

- 100万円未満:4.3% 100万~200万円未満:4.9%

- 200万~300万円未満:4.9% 300万~400万円未満:4.0% 400万~500万円未満:4.9%

- 500万~700万円未満:6.5% 700万~1000万円未満:9.2% 1000万~1500万円未満:9.2%

- 1500万~2000万円未満:7.7% 2000万~3000万円未満:16.3%

- 3000万円以上:24.0%

- 無回答:4.0%

次では、金融資産を持たない世帯も含めたデータを見ていきます。