2021年8月4日に行われた、ソフトバンク株式会社2022年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ソフトバンク株式会社 代表取締役 社長執行役員 兼 CEO 宮川潤一 氏

ソフトバンク株式会社 取締役 専務執行役員 兼 CFO 藤原和彦 氏

2022年3月期第1四半期決算説明会

宮川潤一氏(以下、宮川):あらためまして、社長の宮川でございます。2022年3月期第1四半期の決算説明会を開催させていただきたいと思います。第1四半期の決算ですので、業績やビジネスの進捗を中心に、簡潔にお話しさせていただきたいと思います。第2四半期はしっかりと、ビジネスの細かな内容をまた追加してまいりたいと考えています。

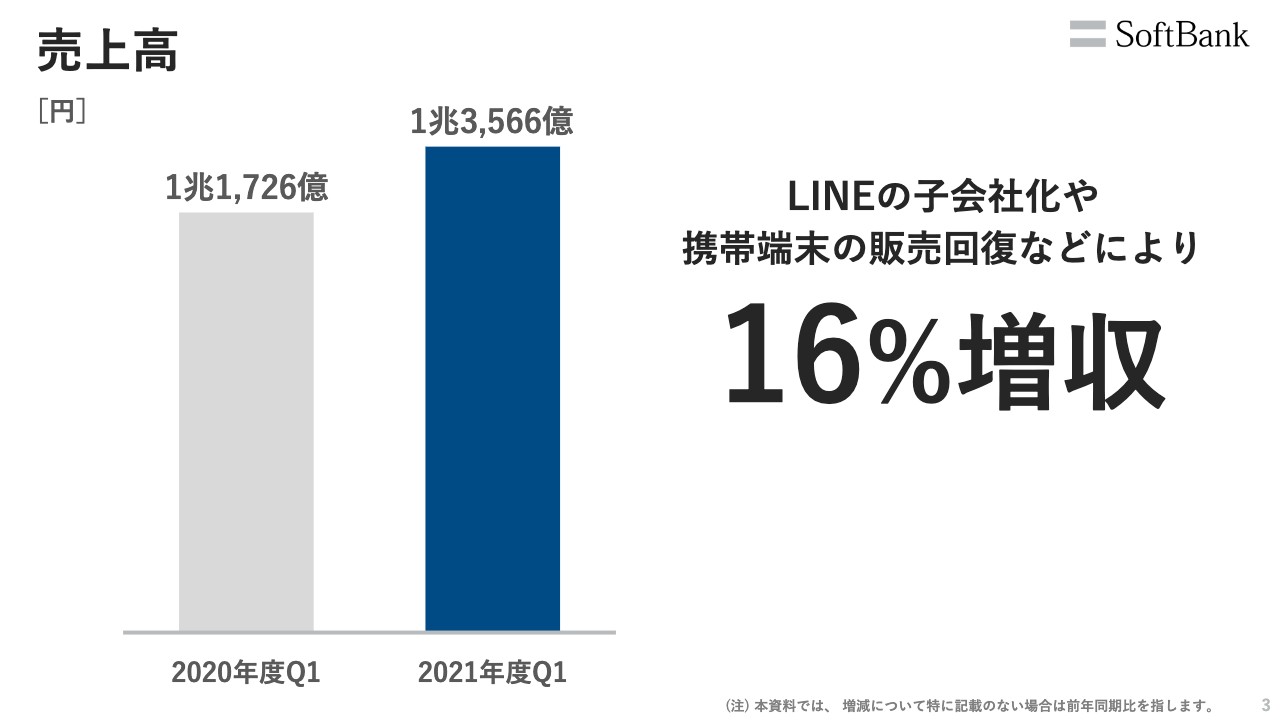

売上高

まず、連結業績について説明します。売上高は、約1兆3,500億円ということで、約16パーセント増収となりました。LINEの子会社化が完了したことと、新型コロナウイルスによって昨年に大きく影響を受けた、端末の販売台数が回復した結果です。

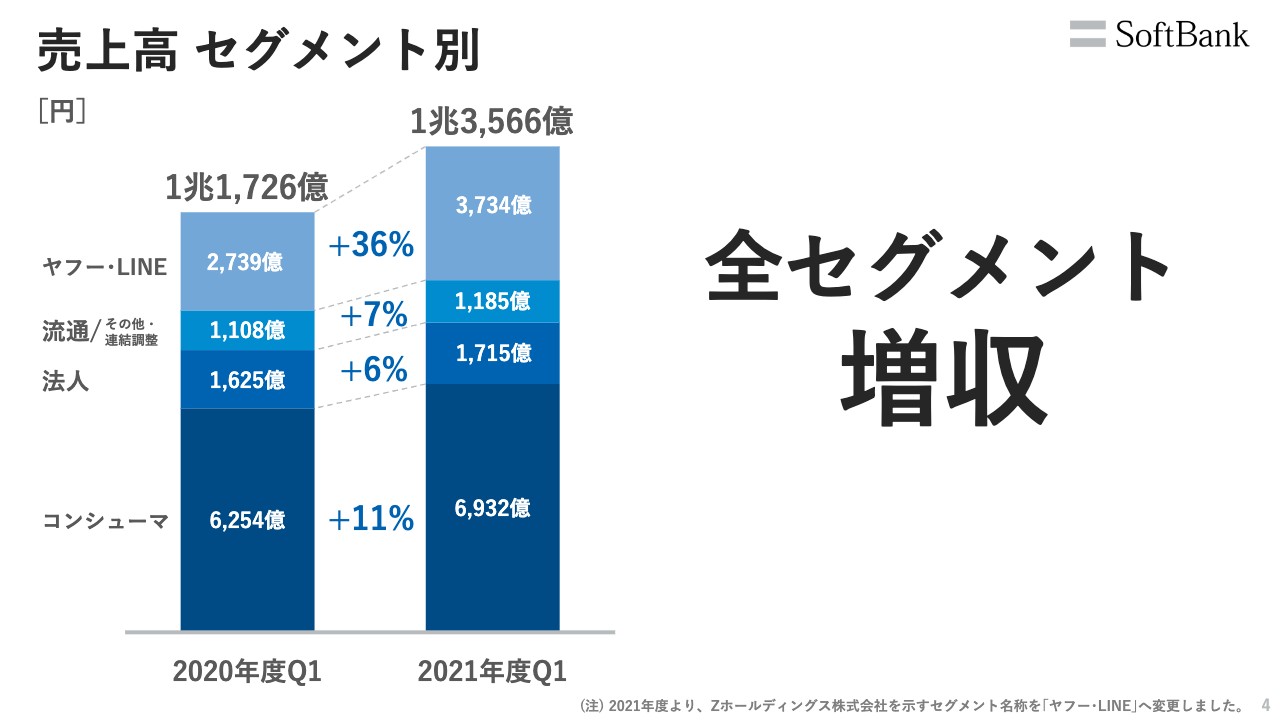

売上高 セグメント別

セグメント別に見ると、全セグメントで増収となりました。

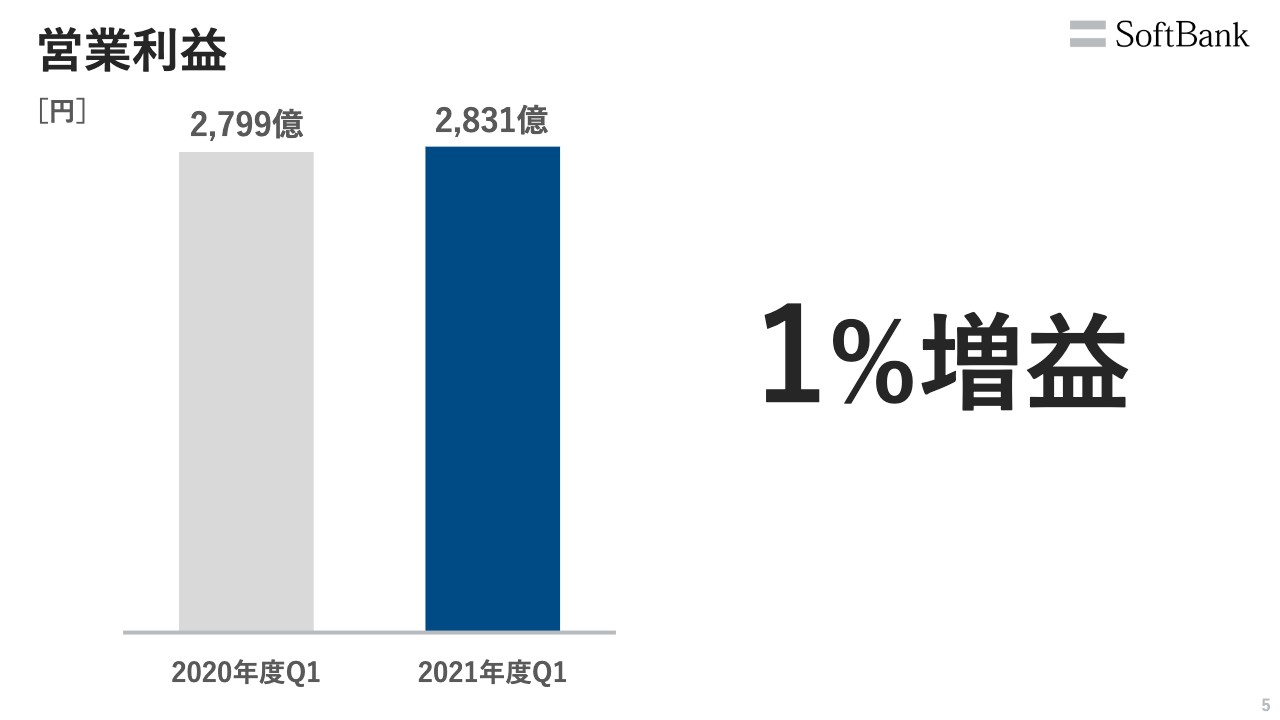

営業利益

営業利益については2,831億円と、前年対比32億円で、僅かですが1パーセントの増益となりました。

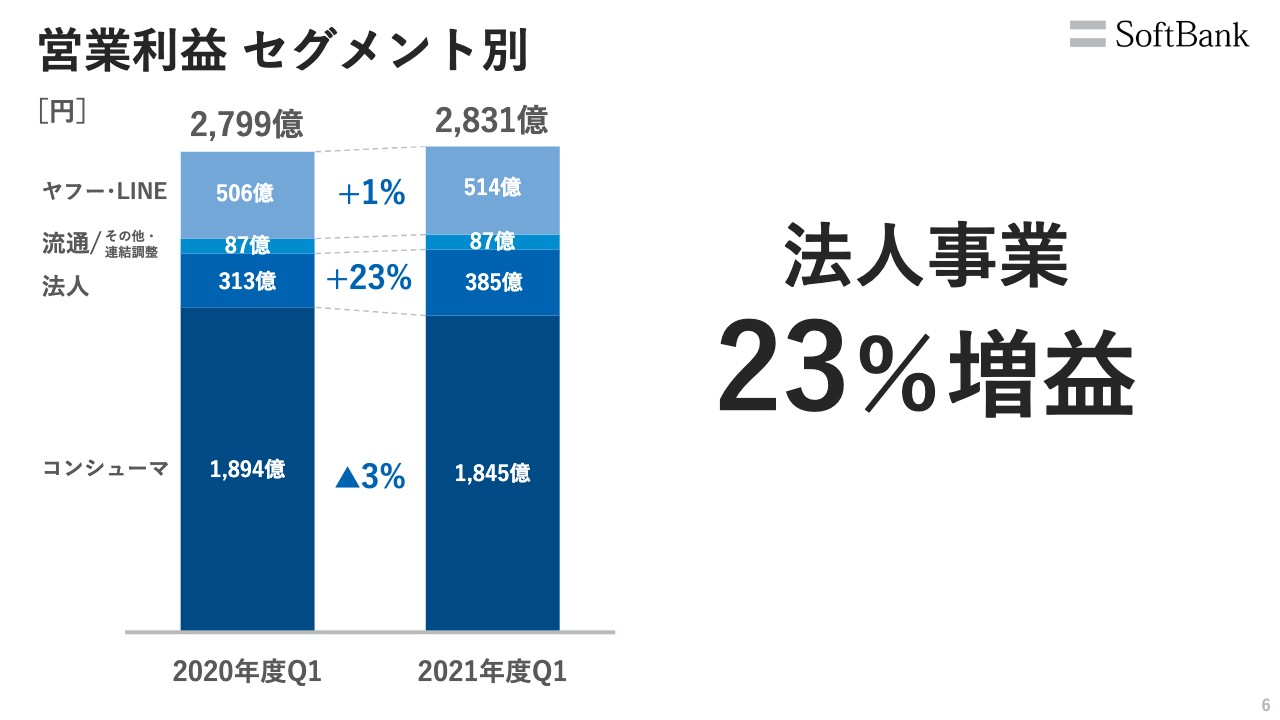

営業利益 セグメント別

営業利益をセグメント別に見ると、法人事業は23パーセントの増益となり、コンシューマ事業の減益を補ったかたちになりました。

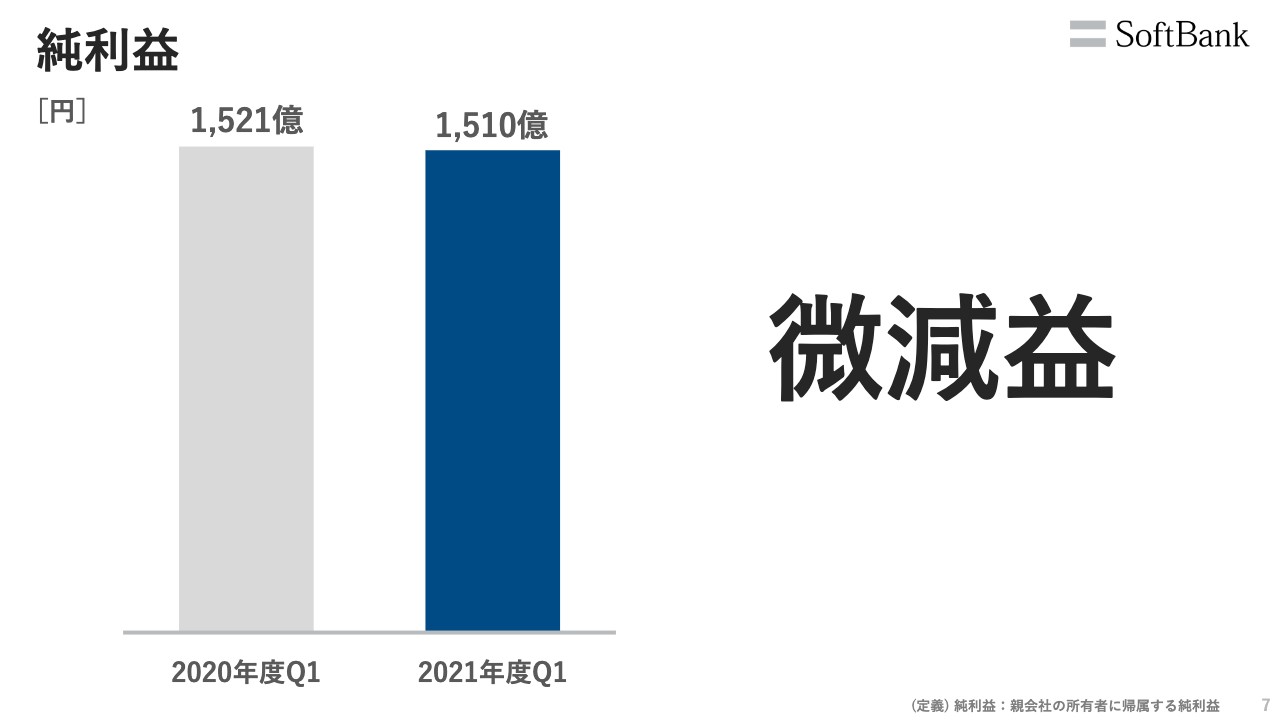

純利益

純利益については、残念ながら微減益となってしまいました。

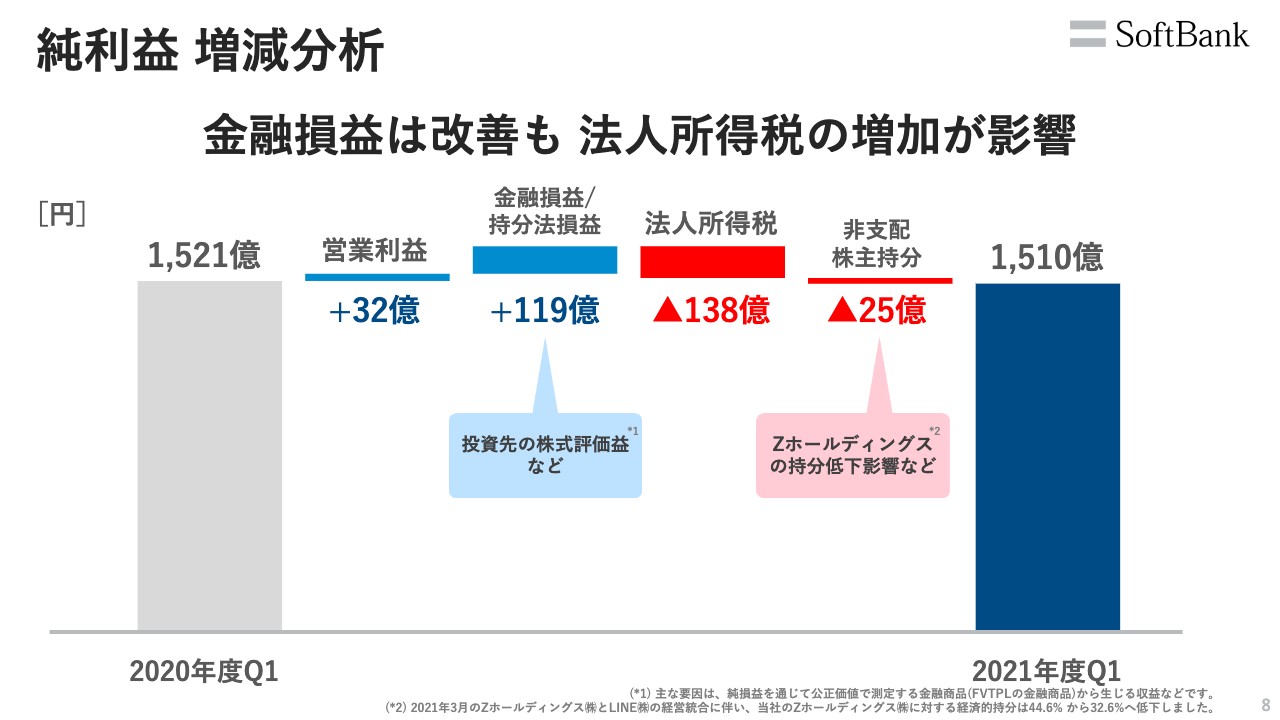

純利益 増減分析

内容についてです。投資先の株式評価益があり、プラスになったのですが、法人所得税の増加が少し影響し、微減となりました。

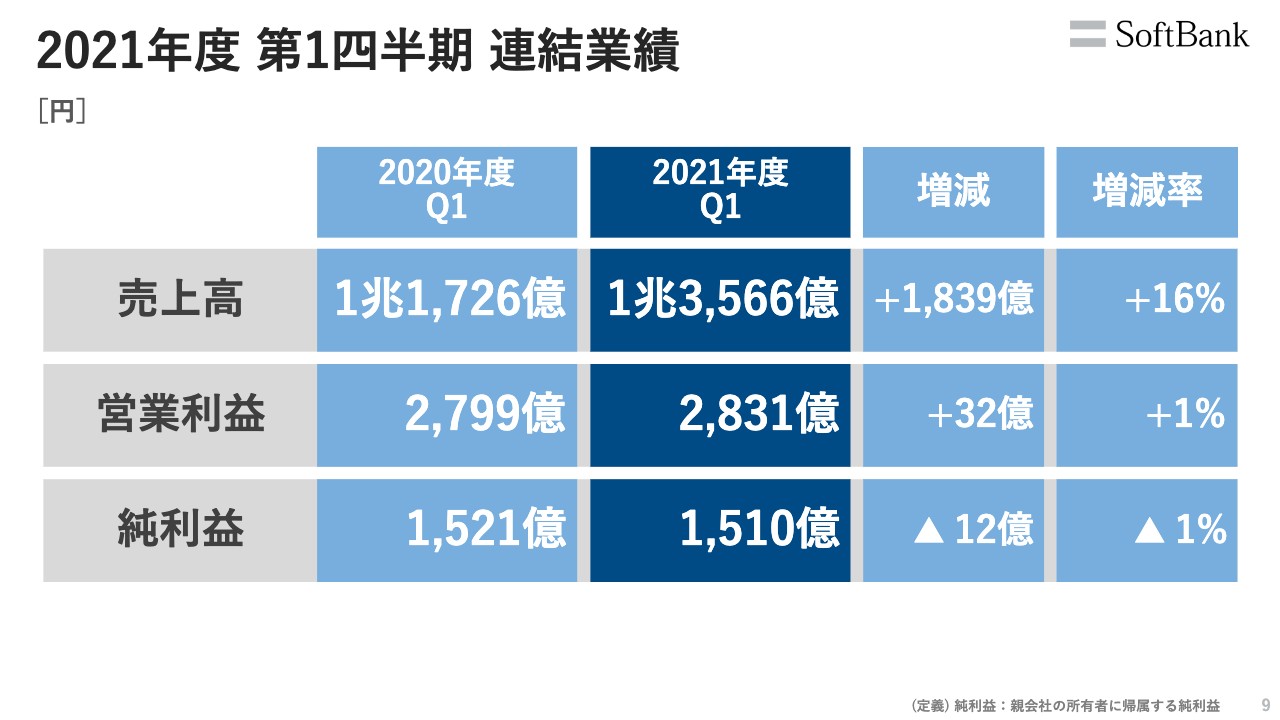

2021年度 第1四半期 連結業績

2021年度第1四半期業績のサマリーです。売上高は16パーセント増、営業利益は1パーセント増、純利益は1パーセント減と、1年目のスタートとしてはまずまずの結果だと思います。

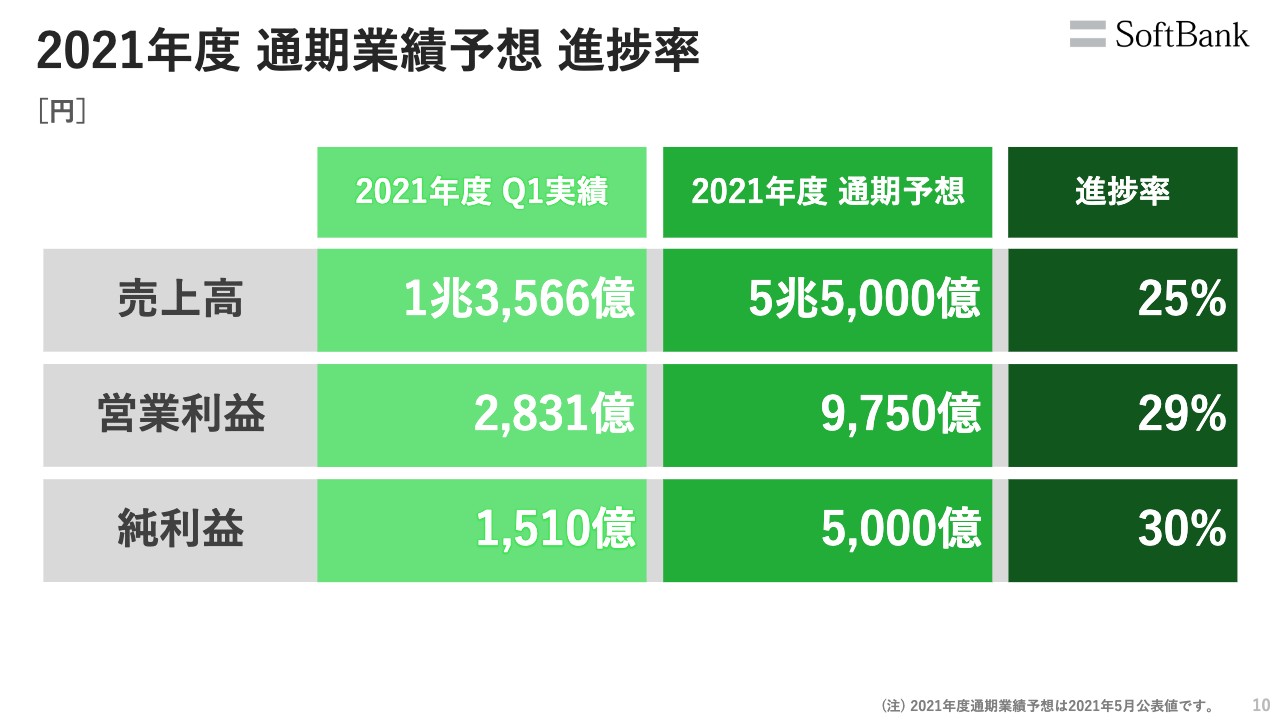

2021年度 通期業績予想 進捗率

本年度の業績予想に対する進捗としては、売上高で5.5兆円のうち25パーセント、営業利益で29パーセント、そして純利益で30パーセントと、総じて順調に進んでいると思います。

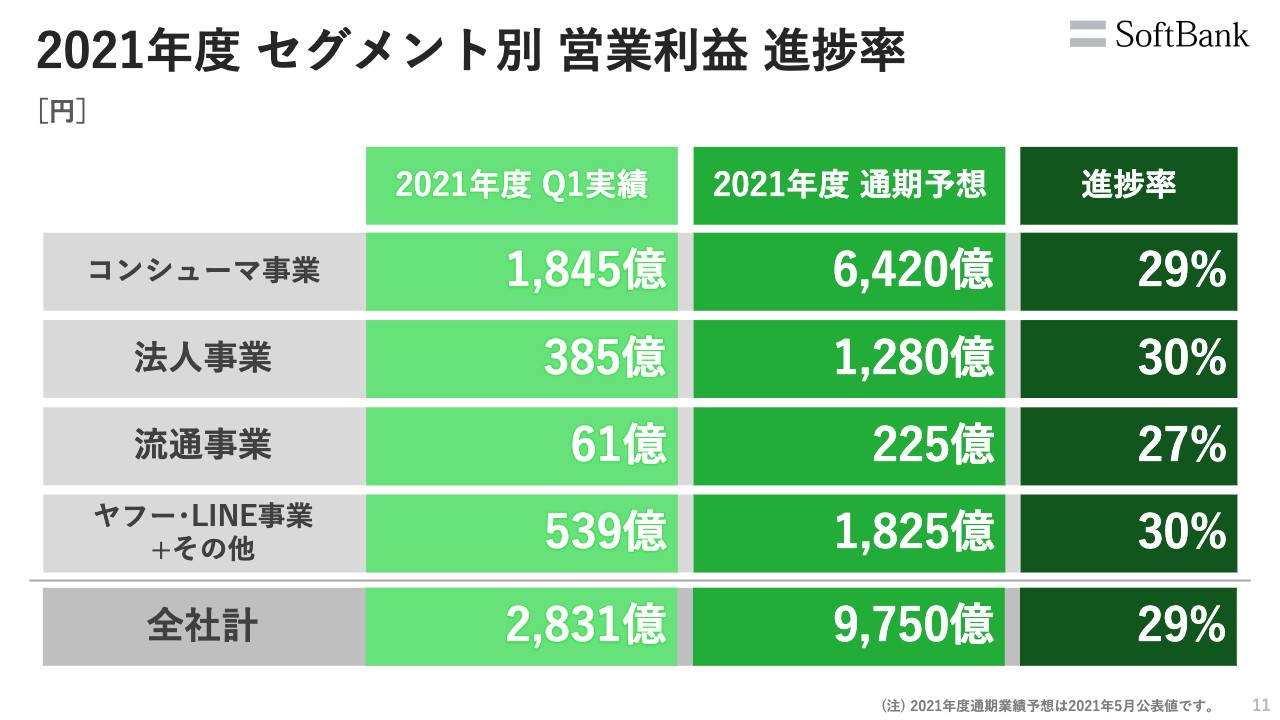

2021年度 セグメント別 営業利益 進捗率

セグメント別の営業利益は、ご覧のとおりです。通期予想の30パーセント程度の進捗となり、引き続き気を緩めることなく実現していきたいと思います。

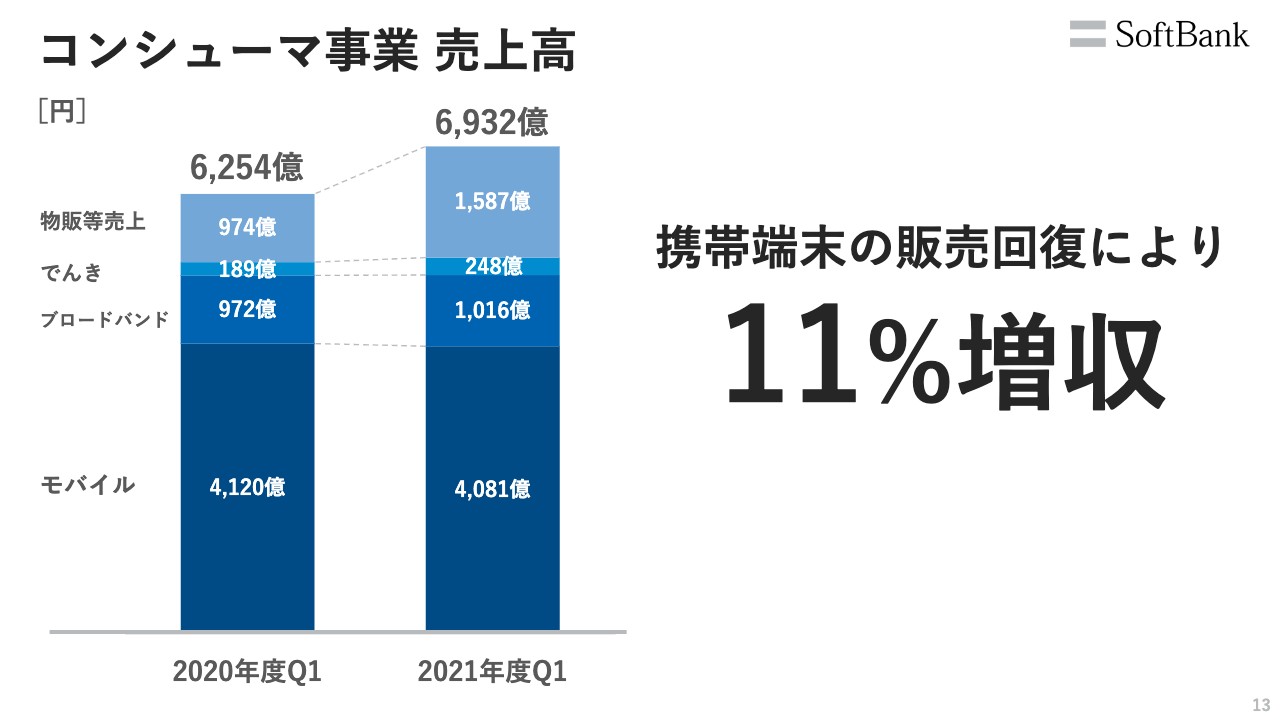

コンシューマ事業 売上高

それでは、少しずつ、各事業のご説明をしたいと思います。

まず、コンシューマ事業の状況について説明します。端末の販売が回復したため、売上高は全体で11パーセント増収となりました。昨年はコロナ禍の影響で、店頭の営業活動が制限され、端末が非常に伸び悩みましたが、それが回復した結果です。

モバイルの収入は、値下げの影響がそろそろ出始め、減収しています。ただし、期初にお話ししたとおり、年間でだいたい700億円程度の減収になると見込んでおり、それは一応オントラックだと思いますので、この見込みどおり進むと思います。

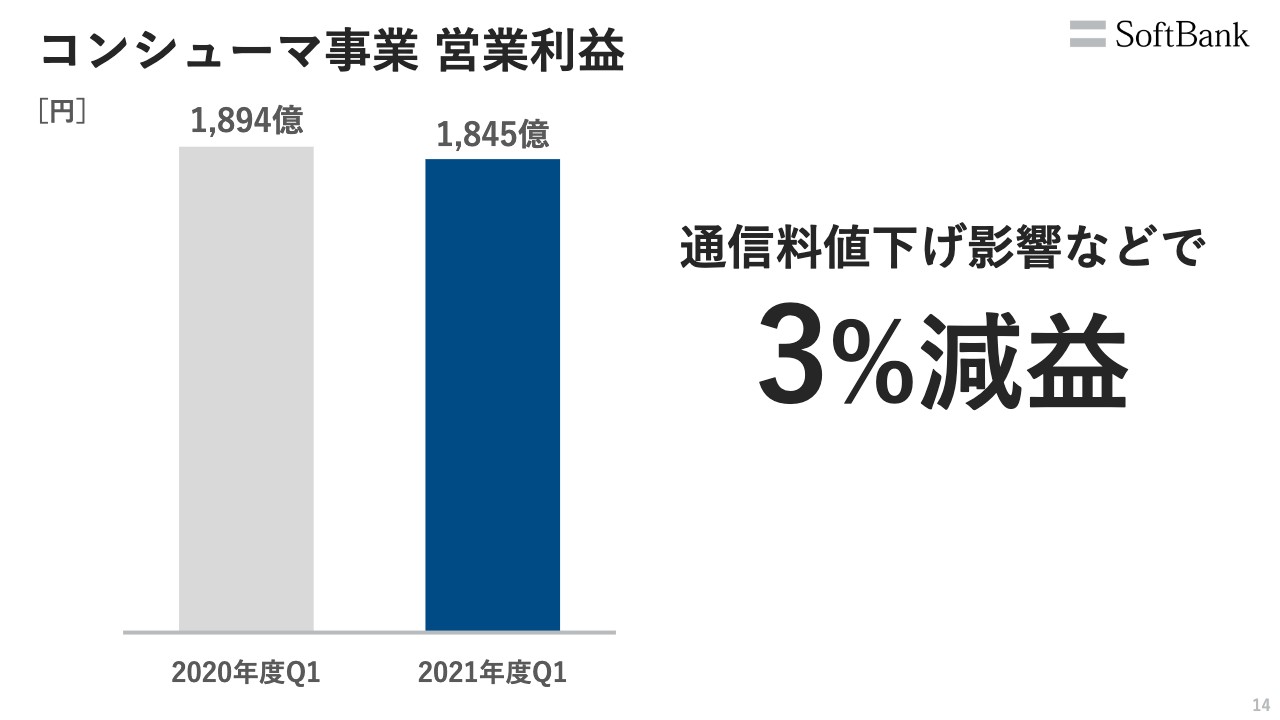

コンシューマ事業 営業利益

営業利益については、新料金プランの追加によりARPUが下がった影響で、3パーセントの減益となりました。

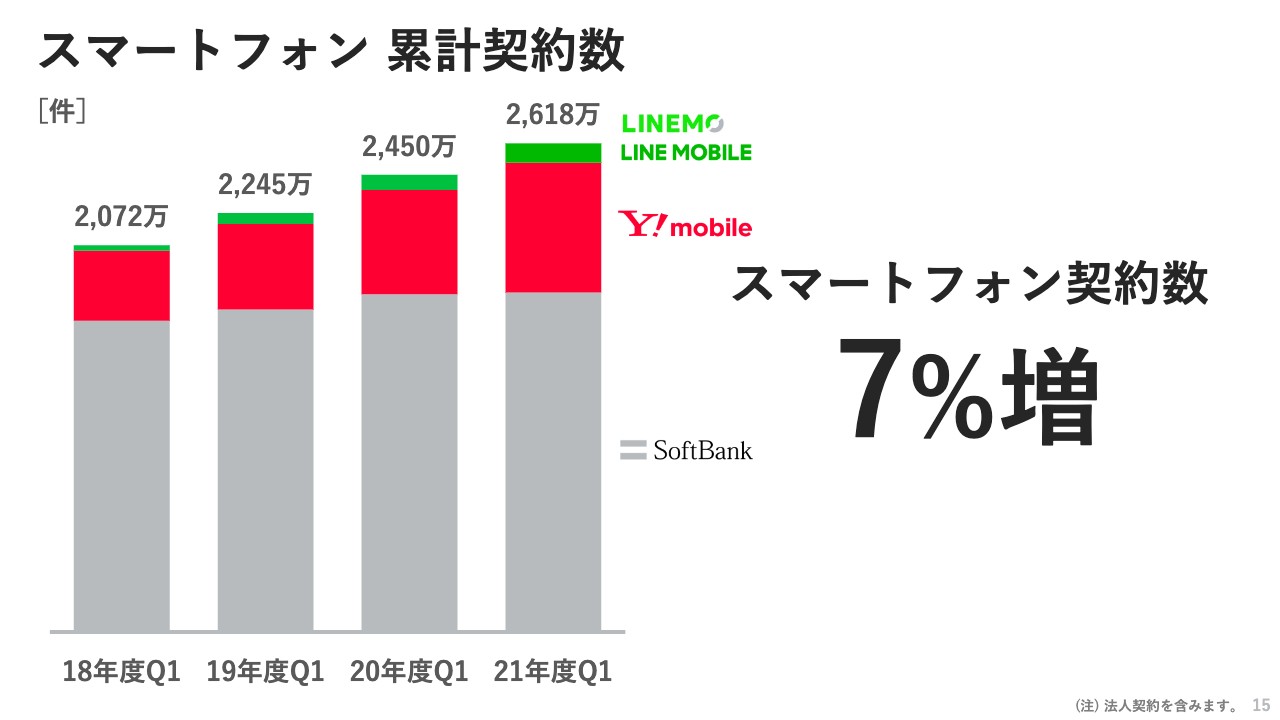

スマートフォン 累計契約数

スマートフォンの累計契約数は、前年対比で168万件の増加、増加率は7パーセントほどでした。

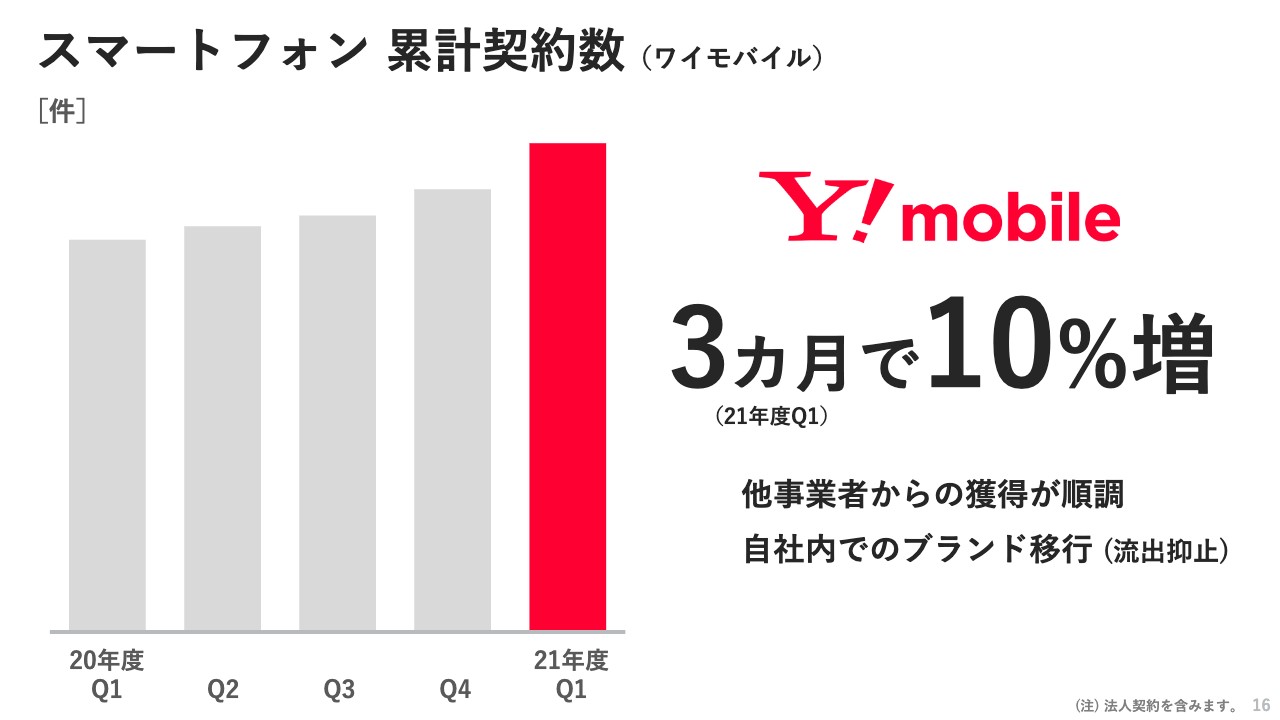

スマートフォン 累計契約数(ワイモバイル)

累計契約者数の増加を牽引しているのが「Y!mobile」です。ソフトバンクブランドから低料金の新プランへの移行というかたちですが、一方で、グループ内の流出が抑制できているとも言えます。引き続き、ほかの事業者からの転入が意外と好調で、「Y!mobile」の累計契約者数は、3ヶ月で10パーセント増加という結果になりました。

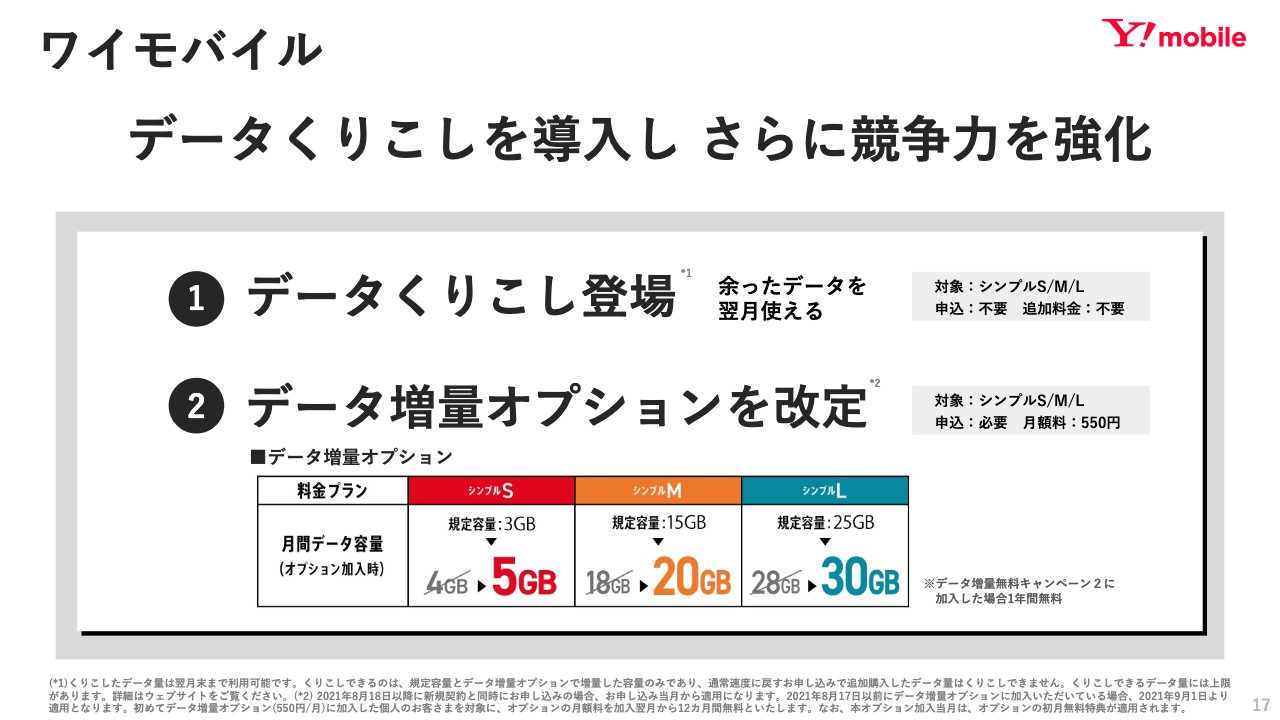

ワイモバイル

この勢いをもっと継続していこうということで、「Y!mobile」に「データくりこし」を導入しました。加えて、再来週には「データ増量オプション」を改定し、さらにもう少し魅力を増していこうと思っています。

LINEMO

オンライン専用ブランドの「LINEMO」も好評で、人気が出ており、20GBで2,480円のプランに加えて、3GBで900円の新プランを発表しました。これは、お客さまの声を反映して作ったプランで、これからもお客さまに「安くなった」と実感してもらえるような商品作りを、できる限りすることで、声に応えていきたいと思います。

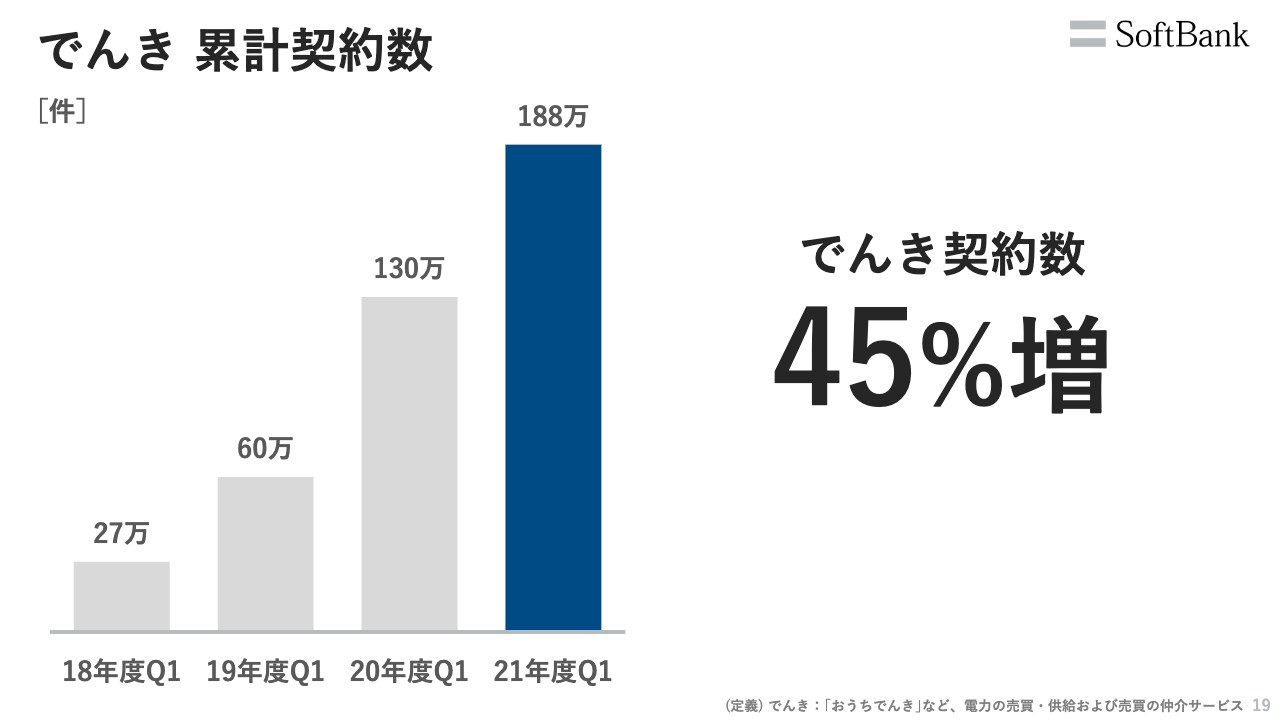

でんき 累計契約数

前回の決算でも、できるだけ細かく情報開示していきたいとお話ししました。今日は一つ、情報開示充実の一環ということで、今回初めて「でんき」の契約数を開示したいと思っています。前年比45パーセント増で、累計188万件になりました。

これは、実は電気だけの収入に頼っているのではなく、スマートフォンとのセット割を行っており、これが解約抑止に非常に効いています。加入した人としていない人の解約率を計算すると、加入者は未加入者の半分に抑えられており、解約抑止効果を非常に期待している商品ですので、今後も「でんき」の販売については、契約数をどんどんと伸ばしていきたいと考えています。

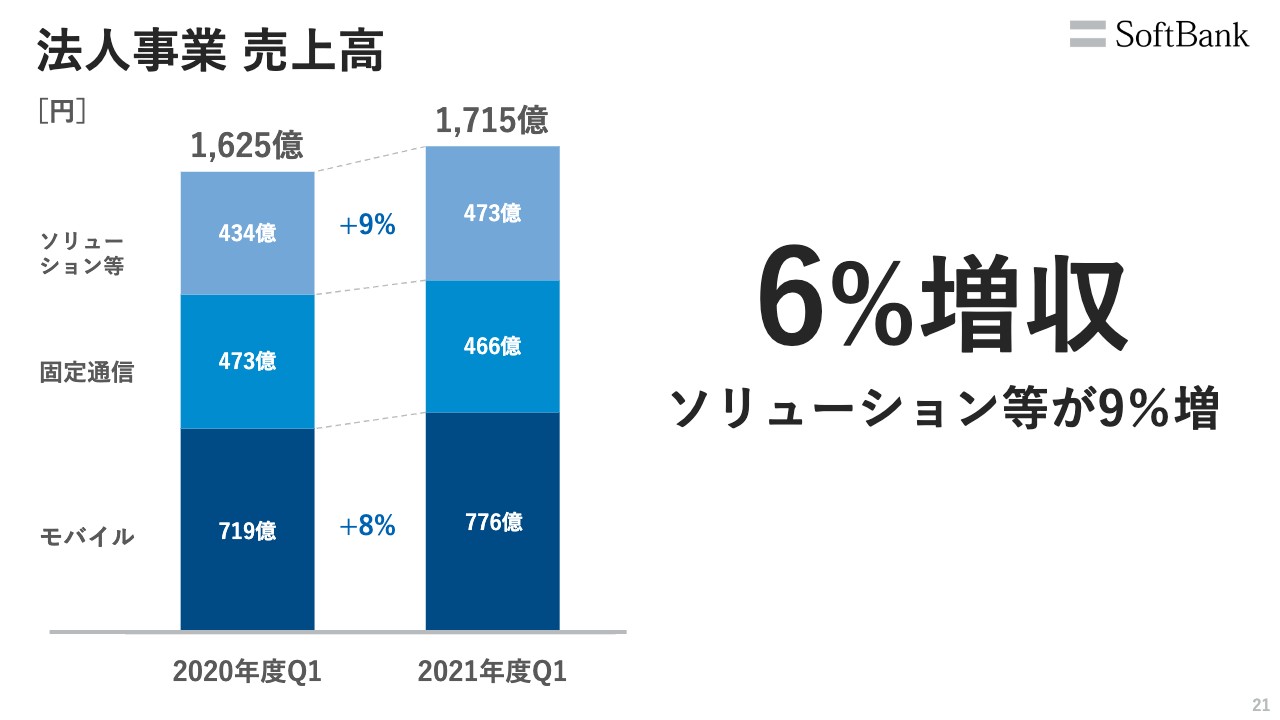

法人事業 売上高

続いて、法人事業について説明したいと思います。法人事業の売上高は1,715億円で、6パーセントの増収となりました。

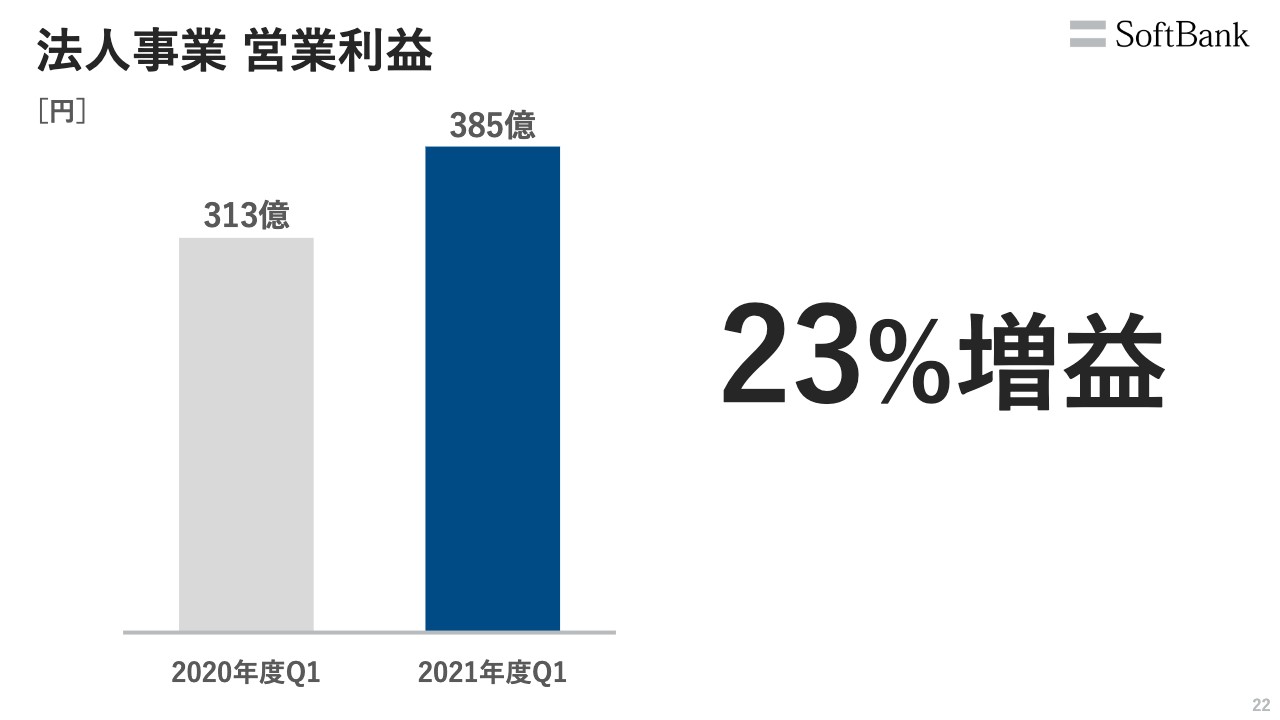

法人事業 営業利益

営業利益は、23パーセント増益の385億円です。

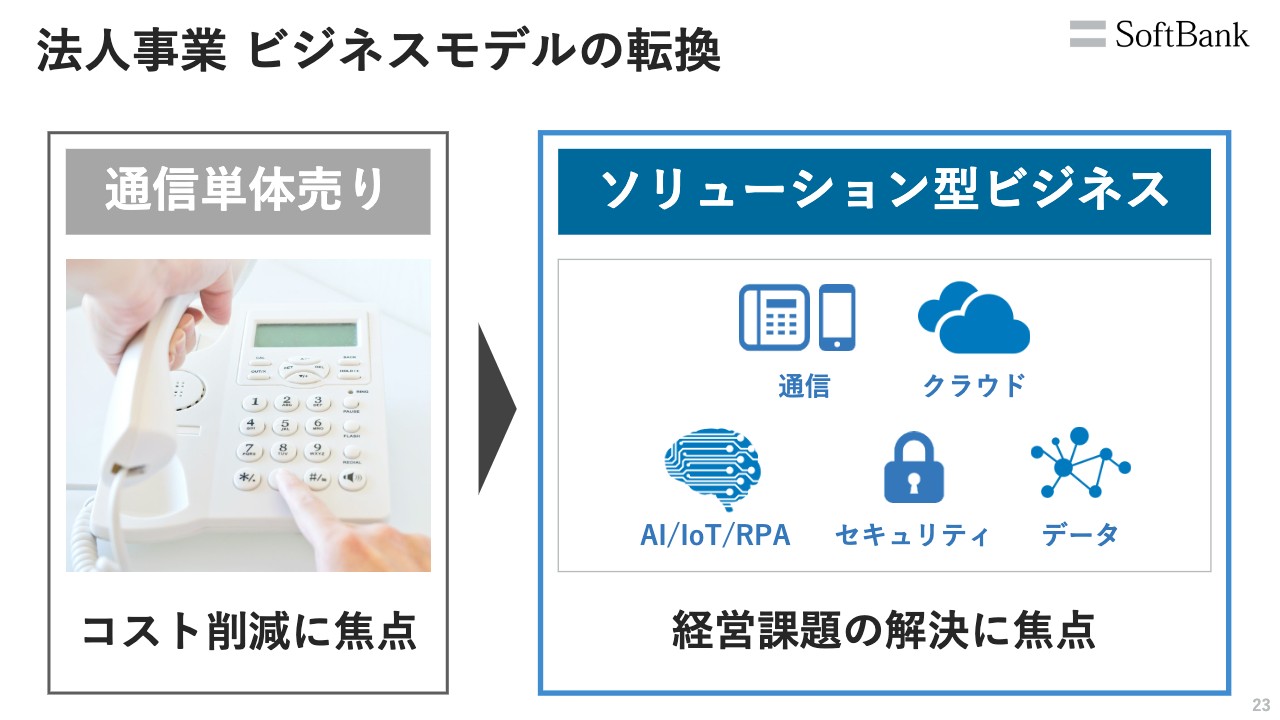

法人事業 ビジネスモデルの転換

法人事業は、この数年間で大きくビジネスモデルを転換してきています。従来の通信単体売りではなく、現在、私どもが焦点を当てているのは、お客さまの経営課題の解決を目的とした、ソリューションの提案です。

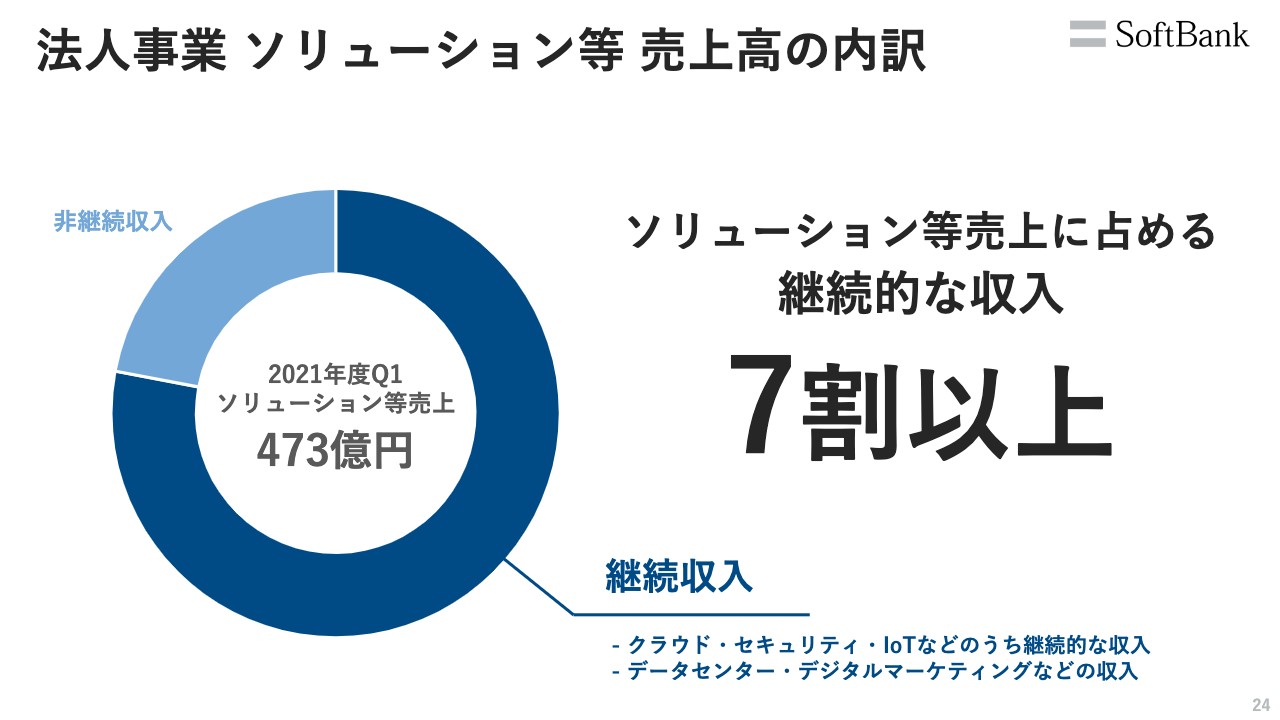

法人事業 ソリューション等 売上高の内訳

このソリューションの売上高の内訳として、今後このように開示するとわかりやすいのではないかということで、シート別に作ってきました。継続し続ける収入と、ワンタイムの非継続収入にわけて、これから開示していきたいと思います。

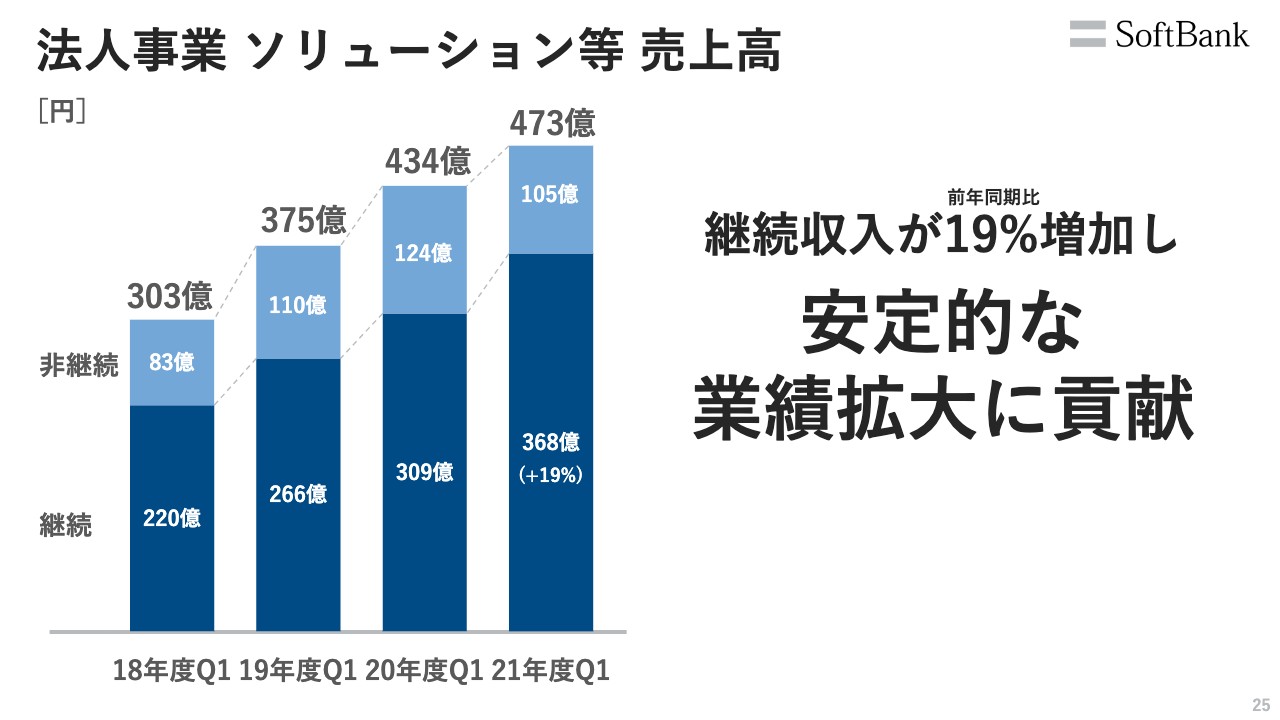

法人事業 ソリューション等 売上高

第1四半期の売上高は、473億円です。内訳としては、クラウド・セキュリティやデジタルマーケティングなどの継続収入と呼ばれるものが、473億円の中の7割ちょっとくらいをすでに占めています。

非継続収入というのは、IoTデバイス設置や、ソフトウェアをインプリメントして組み立てるなど、初年の導入の際にお客さまが一時的に負担するところが、一時収入になるところです。

このスライドは、毎年毎年、継続収入と非継続収入を分類して、年次に並べてみたシートです。継続収入は前年対比19パーセントの増加で、安定的な収入基盤としてだんだんと積み上がってきました。これからの法人事業の成長に、大きく貢献してくる礎になるのではないかと考えています。

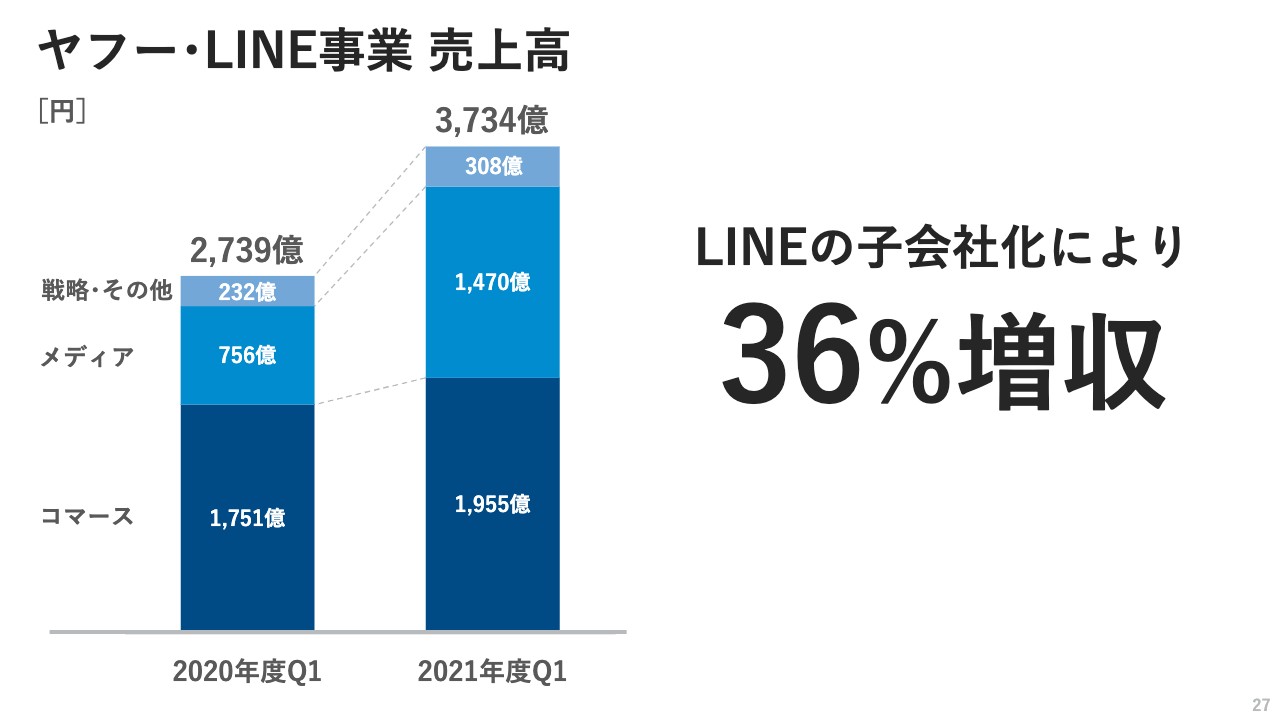

ヤフー・LINE事業 売上高

続いて、ヤフーとLINE事業についてご説明します。昨日のZホールディングスの決算発表の焼きまわしで、我々の景気から見た目線での説明になると思いますが、売上高はLINEの子会社化によって36パーセント増収し、3,734億円となりました。

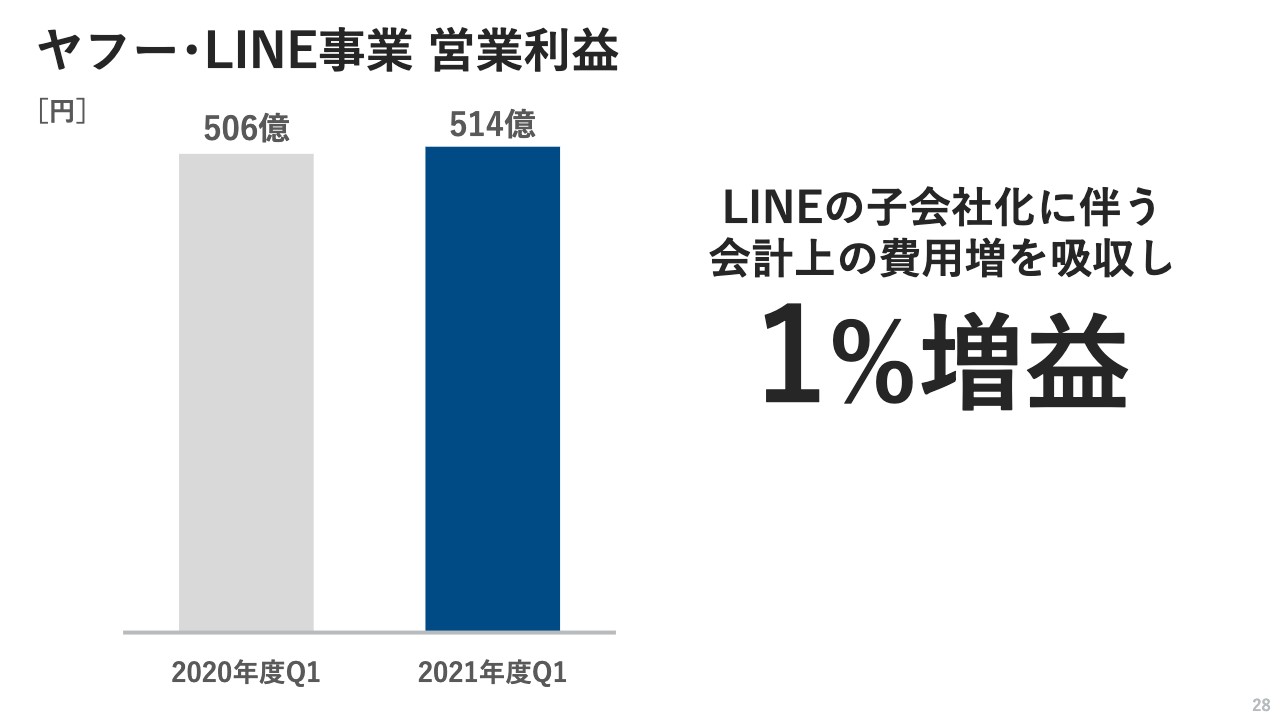

ヤフー・LINE事業 営業利益

営業利益は、LINEの子会社化に伴って、会計上の費用増の影響を受けましたが、それを吸収したかたちで、1パーセントの増益となりました。

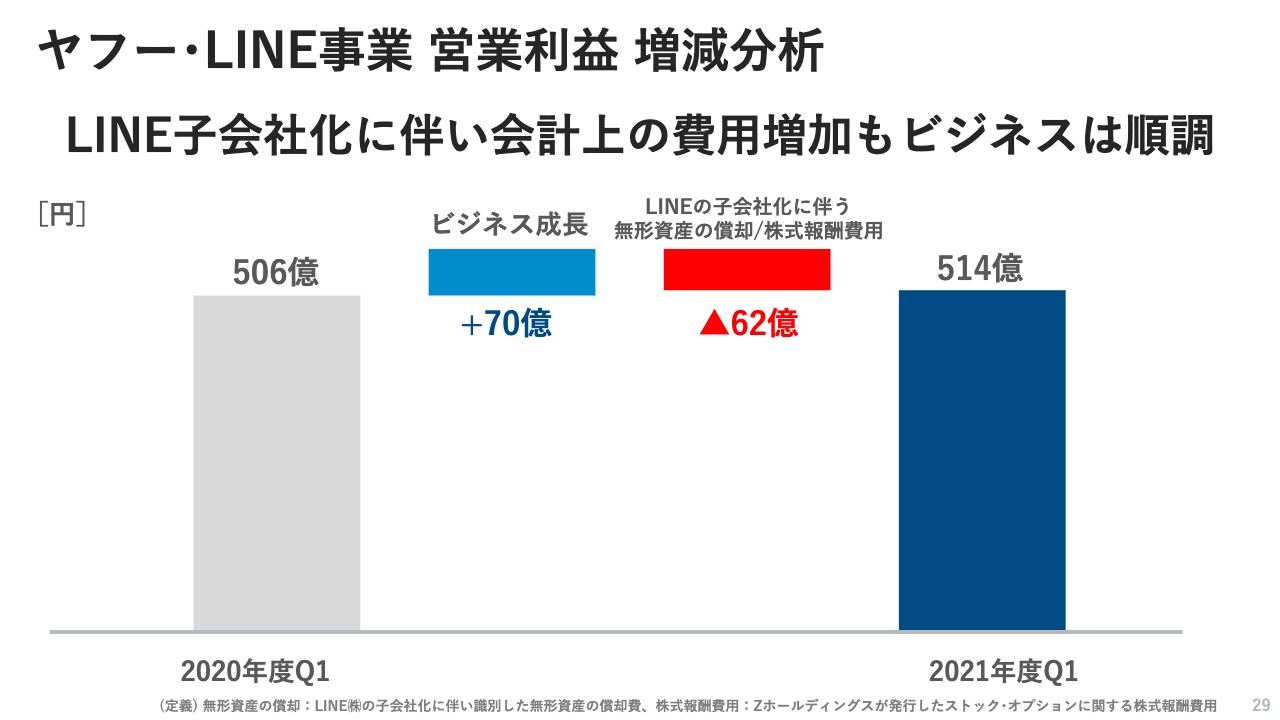

ヤフー・LINE事業 営業利益 増減分析

この1パーセントの増益では、物足りないと言われるかもしれませんが、ビジネスとしてはここに記載のように、70億円の増加で、増加率では14パーセントです。

全体では、LINEの子会社化に伴う無形資産償却や株式報酬費用が影響したため、結果的に1パーセント増となりましたが、ビジネスとしては堅調に成長していると思っており、成長についてはこれからも大変期待できる範囲だと思います。

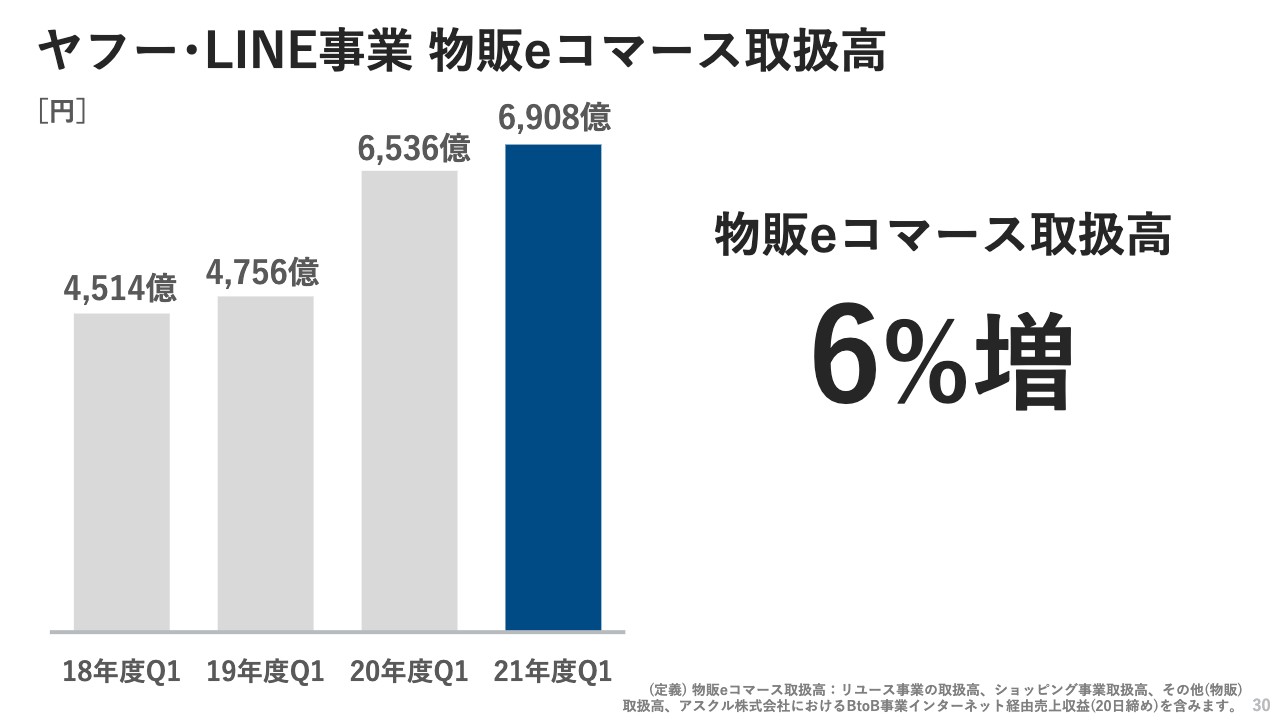

ヤフー・LINE事業 物販eコマース取扱高

ECの取扱高は、6パーセントの増加となりました。昨年はコロナ禍に伴う需要の急増があり、年間で非常に伸びたのですが、それを今年も上回ることができたということです。

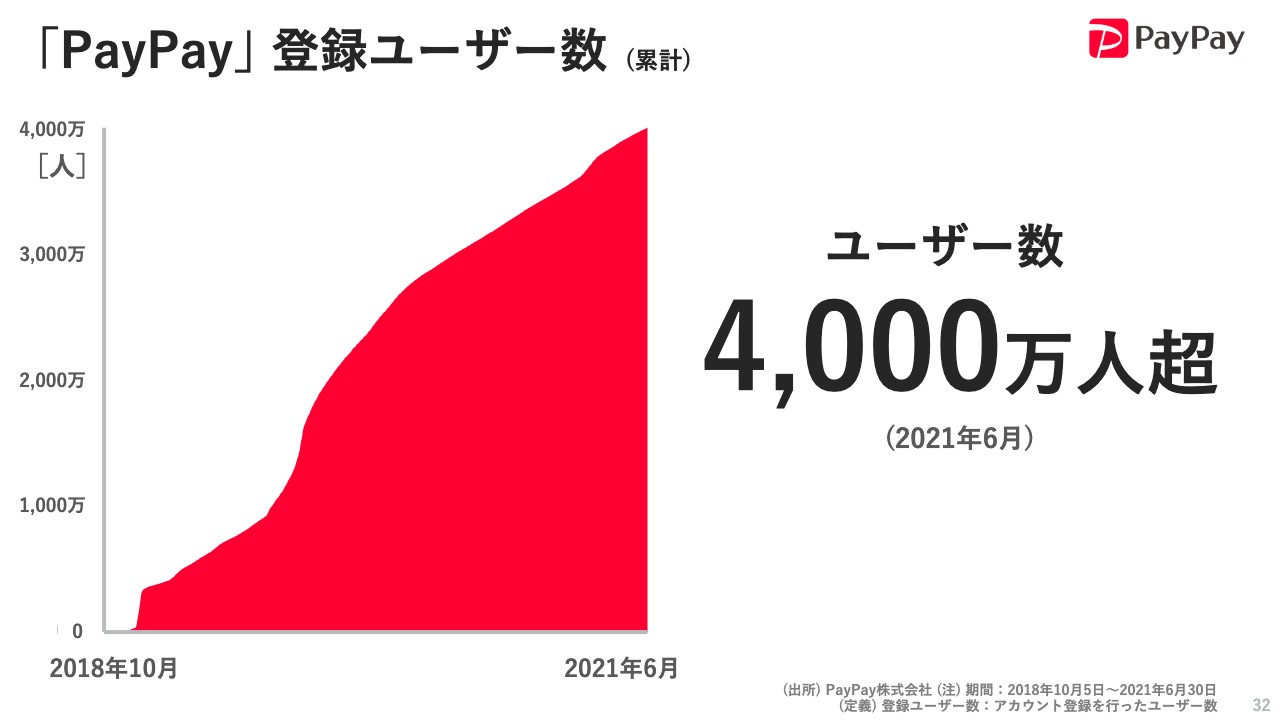

「PayPay」 登録ユーザー数(累計)

次に、「PayPay」についてご説明します。「PayPay」の登録ユーザー数が4,000万人を超えたことは、一度きちんとご説明していますが、その後も順調に成長しています。

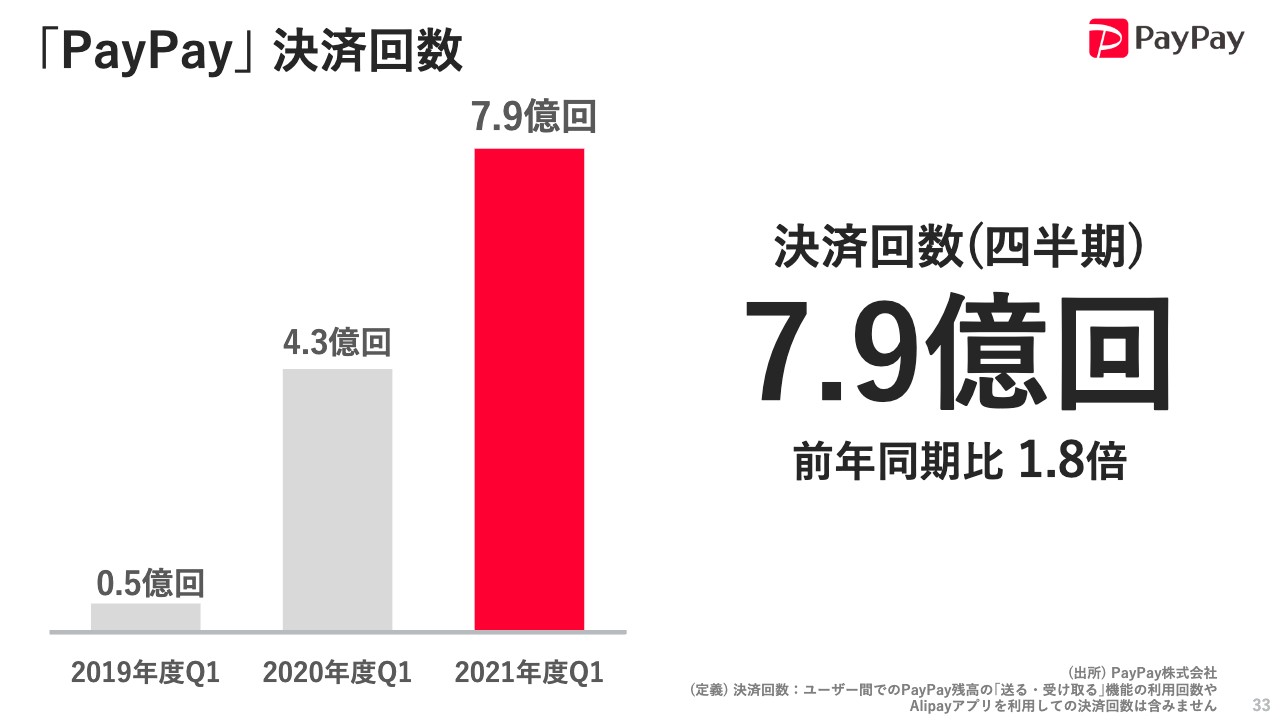

「PayPay」 決済回数

今日は、決済回数を議論に持ってきました。「PayPay」がスーパーアプリとなり、金融のエコシステムを構築していく上では、決済回数が最も重要なKPIだと考えています。この第1四半期だけで、7.9億回の決済回数となり、前年対比1.8倍となっています。今後もこの決済回数を重視し、最も使われる決済アプリとして、末永く育てていきたいと考えています。

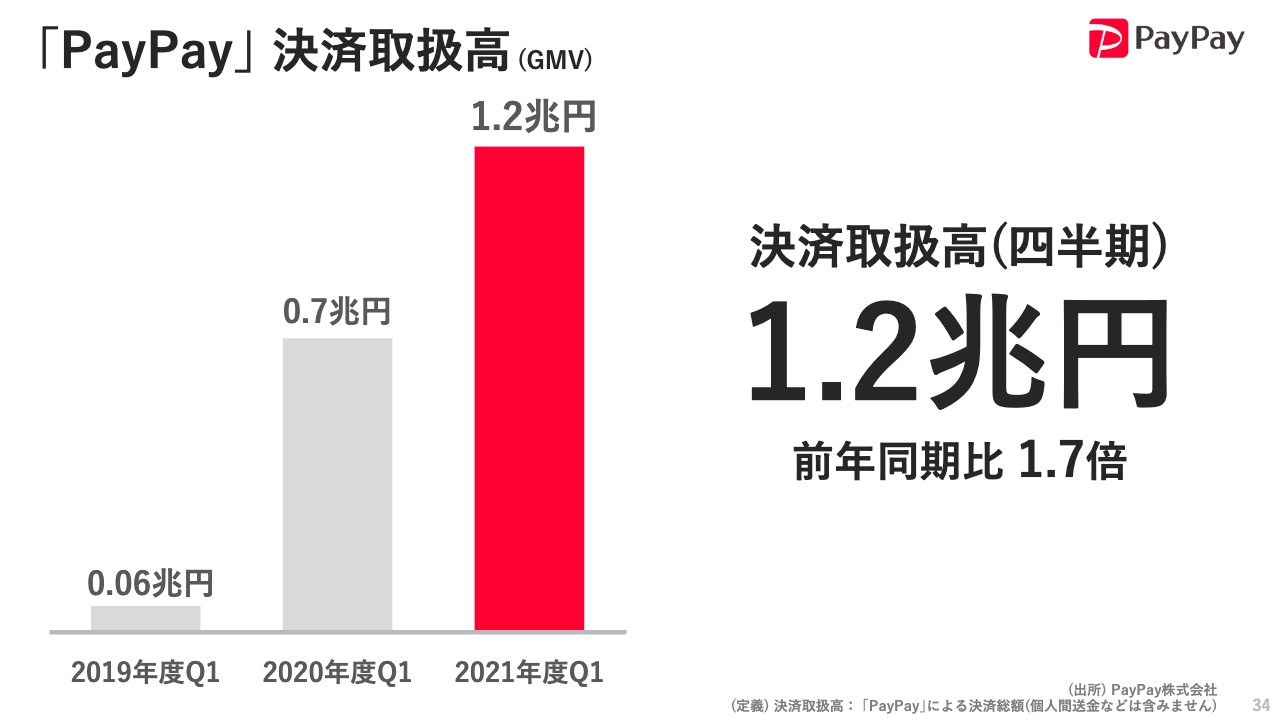

「PayPay」 決済取扱高(GMV)

「PayPay」決済取扱高は、半期ベースで前年対比1.7倍の1.2兆円となりました。実は、来年度以降の連結子会社化を見込んでおり、順調に基盤作りができたと考えていますので、来年以降に、「PayPay」の連結子会社化とともに、戦略をもう少し充実して計画していきたいと考えています。

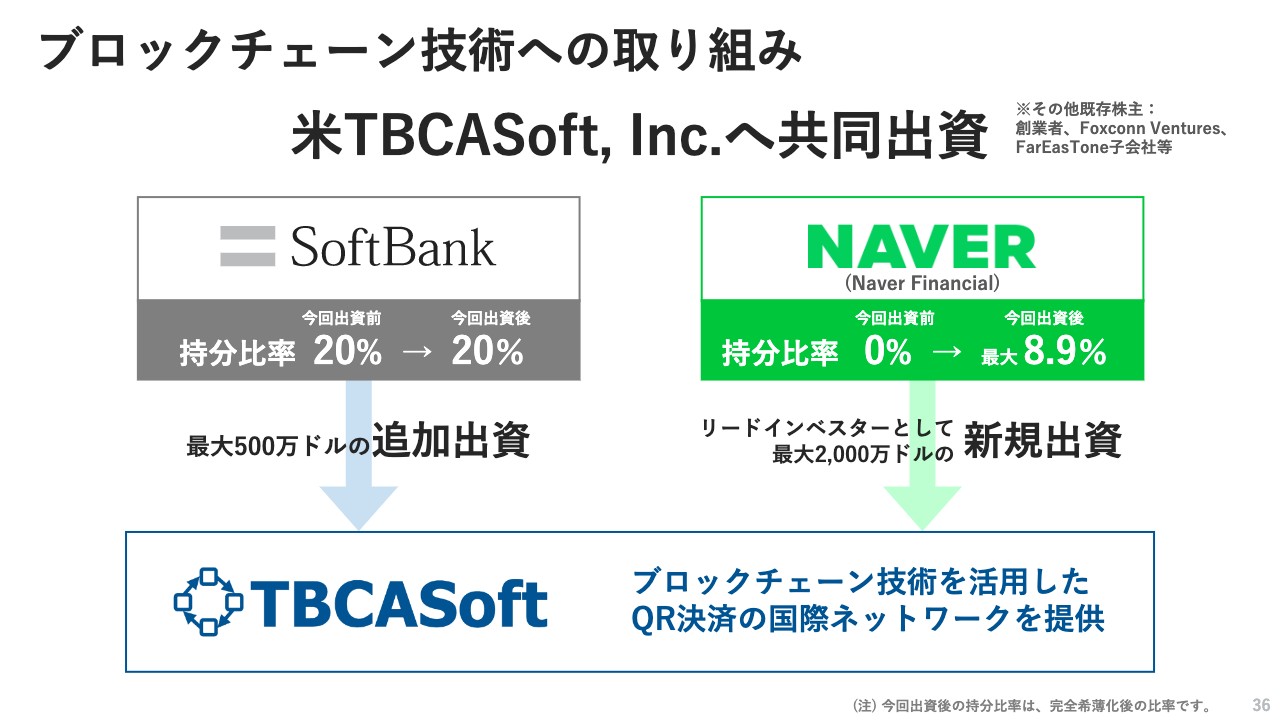

ブロックチェーン技術への取り組み

最後に、NAVERとの連携と、Beyond Japanの進捗についてご説明したいと思います。

ブロックチェーンを活用したQR決済の国際ネットワークを提供するTBCASoftという会社に、今回NEVER社と共同で出資することになりました。当社は最初から出資していたのですが、今回も追加出資して、我々は20パーセントの株式を継続します。NAVERは8.9パーセントになる予定です。

共同出資の目的

一緒に行う目的を、1枚で簡単にご説明したいと思います。共同出資の目的は、NAVERと協力して、国際的なQRコード決済を世界中に広げていくことです。

最初の段階では、台湾の観光客が日本に来た際のインバウンドの決済として、QRコード決済をスタートしたいと思っており、これを各国のQRコード決済事業者と連携して進めていきたいという構想を、一緒に行うことにしました。

我々の「PayPay」も、ここへの参加を検討しており、NAVERとの連携でBeyond Japanを推進していきたいと思います。

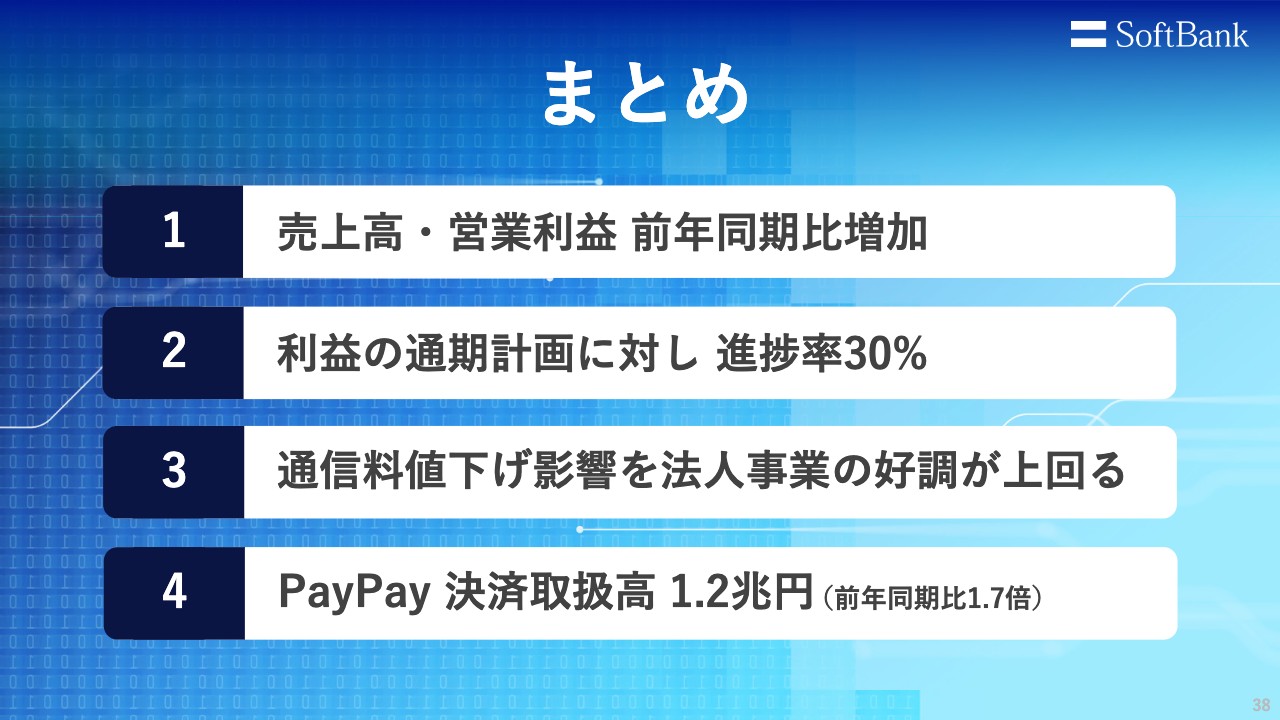

まとめ

「まとめ」です。第1四半期は順調に推移し、まずまずの滑り出しだったと私自身も感じているのですが、第2四半期以降は、正直に申し上げて、値下げ影響がだんだんと厳しくなってくると予想しています。

この1年間でだいたい700億円くらいで、最終的に効いてくるのではないかと考えていますが、それでも第1四半期の順調さを見れば、期初に掲げた通期の業績予想は達成できると思っており、達成できるようにより一層努めていきたいと思います。

情報革命で人々を幸せに

引き続き、「情報革命で人々を幸せに」という理念に向かって邁進してまいりたいと思います。簡単ですが、第1四半期の決算説明とさせていただきたいと思います。ご清聴ありがとうございました。

質疑応答:社長としての手ごたえと携帯料金値下げの減収影響について

質問者1:1点目です。初めて社長になられて臨んだ四半期決算が閉まり、業績は比較的堅調だと拝聴しましたが、トップから見て、業績に表れないような発見や感じている手ごたえがあれば、教えてください。

2点目が、携帯料金値下げの減収影響についてです。通期ベースで700億円というのは変わっていないということですが、具体的な数字は難しいのかもしれないですが、第1四半期のだいたいの水準と、第2四半期以降にどのような影響が出てきそうなのかを、少し具体的に聞かせてください。

宮川:今まで技術責任者として、CTOのポジションで事業に携わってきましたが、CEOになり、いろいろなことを経験させていただいています。特に、コロナ禍での交代となり、会社の中ではいろいろな制約も感じており、特に社員とのコミュニケーションが、常にWeb上ということで、まだ本当の意味での社長になった実感が少し自分自身でも薄いと感じています。

値下げの影響ですが、第1四半期ベースで、100億円ちょっとくらいの影響があります。通常、第1四半期は、3月にお客さまが一番増える過渡期にあり、影響を受けやすい時期です。4月、5月、6月の3ヶ月間の影響は、一帯で100億円ちょっとくらいです。第2四半期になると、150億円ちょっと超えるくらいの影響だと計算していますが、それがだんだんと横ばいになったかたちで、今年は影響を受けるだろうと思っています。

ただ、秋口になると、いつもながらのお祭りで「iPhone」が出て、供給が潤沢であるとすれば、お客さまの端末の入れ替えが加速するかもしれず、そうすると数十億円程度のさらなる減収になることは、可能性としては読み込んでいます。それを全部ひっくるめて、今期はだいたい700億円強くらいの減収があるだろうと感じています。

質疑応答:KPIの解約率と「LINEMO」ミニプランの価格競争状況について

質問者2:1点目が、KPIにある解約率についてです。去年の第1四半期から1年経ち、スマートフォンの場合は、解約率が0.53から1.01に上がっているように見えるのですが、この背景や状況をどのように分析していますか? 加えて、この間に競争の激化があり、そのあたりも背景としてあるのかを教えてください。

2点目が、「LINEMO」のミニプランについてです。3GBで税抜き900円ということで、価格帯的には格安、いわゆるMVNOと遜色ないと考えられますが、今の競争の状況をどのように見ているか、格安SIMの動きも含めて教えてください。

宮川:解約率については、本当に悪化しており、我々もひやっとしていました。4月くらいまでは、やはり他社のいろいろなキャンペーンがあり、少し悪化したのは事実です。ただし、5月以降に、想定の範囲内までぐぐっと落ち着いてきましたので、ちょっと安堵しているところです。解約率の増加については、重要なKPIだと認識しており、これからも重視して、確認しながら経営していきたいと思います。

「LINEMO」の件は、思い切り踏み込みました。今まで「LINEモバイル」として、ソフトバンクからLINEに卸していたMVNO形状のサービスが、これに近い料金でした。ですが、お客さまアンケートによると、少し流出も出始めていたため、どうして「LINEMO」に残ってくれないのかと、コミュニケーションをとってみると、「3GBくらいしか使わず、もう少し安価なMVNOライクな価格帯がほしい」という声が多く、外へ出ていくよりはましだと思い、一歩踏み込んでみました。

これが、思いのほかマーケットに受けた金額で、他社からの流入が急に勢いづく結果につながりました。これからも、競合他社といろいろな価格帯のやりとりがあると思います。私どもも、今までプライスリーダーと言いながら、どこかで守りに入っていた部分もり、一度原点に戻って攻め側に回ろうということで、今回のミニプランも思い切って踏み込みました。今後もいろいろな競争の中で、まだまだ新しいことにチャレンジしていきたいと思っています。

質疑応答:値下げ影響100億円の原因詳細と5G化のポジティブ影響について

質問者3:1点目です。値下げの影響が100億円くらいというお話がありましたが、3つのブランドがある中で、やはりソフトバンクの影響が大きいのか、「Y!mobile」も単純に値下げがあり、その影響が大きいのか、もう少し原因をブレイクダウンして教えてください。

2点目に、5G化が進んでいますが、トラフィックが増えることによる増収など、ポジティブな影響があるのかを、5Gの進捗状況と併せて教えてください。

宮川:本当は、全体のARPUから議論したいのですが、現在、ソフトバンクの完全定額や大容量というブランドと、中容量、低容量を狙った「Y!mobile」と、それを完全にオンライン化した「LINEMO」の3ブランドがあり、正直に言うと、各々ARPUが違います。

「Y!mobile」は、昔から小容量から中容量までのユーザーを狙った低価格帯で、ソフトバンクブランドと住み分けしてきました。その「Y!mobile」とソフトバンクのARPUの違いがあり、容量で差別化した商品作りや、いろいろなコンテンツなどを絡めながらの差別化など、いろいろな方法があります。

言葉をごまかして言うつもりはなく、一概にポンと説明しづらいため、少し遠回しになりましたが、ソフトバンクブランドのユーザーの中で、価格に敏感なお客さまは、「Y!mobile」へ移動しているケースが多いです。移動すると、自動的にARPUという表現では下がりますので、全体のARPUも下がっていきます。

「LINEMO」についても、ソフトバンクブランドからの乗り換えがほとんどに近い状態で、他社から入ってくるユーザー数よりは、ソフトバンクブランドからの乗り換えのほうが多い環境です。

ARPUはトータル全体で、この第1四半期で見えた数字としては、100円ぐらいのARPUの減少になりました。3,000万強のユーザーの中で、こんな入り繰りがあって、ARPUとしてだいたい100円ぐらいと考えていただければ、計算できるかと思います。また細かな数字が必要な場合は藤原の方から補足しますが、だいたいそのようなイメージです。

5G化については、対応の端末が出て、ユーザーはどんどんと増えている状況です。5Gの基地局が、確か1万3,000局を少し超えたくらいで、我々のLTE基地局はだいたい23万です。その比から見ると、まだまだ5Gの明かりがつくのは非常に少ないエリアですので、来年の春、決算が終わったくらいを目標に、人口カバー率90パーセントを目指して、工事中です。

5万基地局くらいを作り上げると、だいたいそれくらいになると思っていますが、そうなると、5Gのクオリティの中でのトラフィックは、自然に増えてくると思っています。それにより、だんだんとソフトバンクブランドの大容量のほうへ、逆に移動して戻ってくるお客さまがいると考えており、そんなことを検討しています。

また、5Gは今年からスタンドアロン化し、それに伴って、IoTのデバイスがこれから増えてくると思っています。スマートフォンの普及数は、日本全体で1億7,000万くらいと記憶していますが、だいたい日本の人口を超えた規模です。これから急激に5GのSA化が始まると、これをはるかに一桁超えるIoTのデバイスが入ってきます。この課金の仕方とビジネスモデルを間違わなければ、今までのコンシューマ事業に匹敵するくらいの売上規模、産業規模になると考えており、そのあたりを慎重に進めていきたいと考えています。

質疑応答:「PayPay」の決済回数が重要な理由とQRコード決済の海外戦略について

質問者4:「PayPay」について、スーパーアプリのためには決済回数が非常に重要だということでしたが、その理由と、スーパーアプリに向けた意気込みや、NAVERとの連携の話も含めた構想について、お聞かせください。

宮川:単純に、スマートフォンで「PayPay」の画面を何回開くかということです。「PayPay」の画面の中央あたりに、いろいろなアプリへの誘導線が作ってあり、その導線に沿ったアプリの経済圏が広がっていくと考えています。まずは、たくさん使われるアプリにならないと開かれません。

銀行振替する金融のアプリや、タクシーの配車アプリなど、いろいろなアプリが存在しますが、我々は決済アプリの入口から金融のエコシステムを作りたいと考えています。そのため、今のアプリケーションが日々どれだけ使われるかは非常に重く、このKPIを重視していきたいと考えています。

質問者4:NAVERとの連携についても触れていましたが、海外でQRコード決済が使われるために、どのようなことを重視したいと考えていますか?

宮川:現在、最大のQRコード決済事業者は「Alipay」だと思っており、「Alipay」の戦略では、「Alipay」と経済圏をどこまで広げるかに注力しているように見えます。

QR決済を立ち上げた我々の知り合いがたくさんいる中で、「PayPay」を台湾で展開するためには、いろいろなハードルがあると思います。台湾のQRコードの会社とも非常に細かくお話ししていますが、例えば、ユーザーが日本に来た時に、同じアプリのまま「PayPay」の加盟店で決済ができると、自国で入金したお金が決済できます。願わくば、逆も真なりで、「PayPay」ユーザーが、世界中どこへ行っても「PayPay」が使えるようなことを考えています。

これは監督官庁ときちんと許可を取って進める事業になり、「PayPay」の話はこれ以上踏み込めないのですが、お互いに競争し合い、ともに作り合えるQRコード決済経済圏を全世界中に広げていきたいと思っています。これはお互いに「Win-Win」になるビジネスモデルですので、いろいろな携帯電話同士が世界中でローミングしあう関係を、このQRコードの世界でも作っていきたいと考えており、その第一歩だとご理解いただければと思います。

質疑応答:リアル・オンライン店舗の使い分けと地方店舗維持の課題について

質問者5:1点目です。昨年同期と比べて、端末販売が伸びており、これはリアルな店舗の影響が大きいのかと思います。オンライン販売やオンラインでのサポートへのシフトも進めていると思いますが、リアルとオンラインをどう使い分けていくか、どのような比率にしていくか、考えを聞かせてください。

2点目です。これに関連するところもあるのですが、今月から宮崎県えびの市で、3キャリア持ち回りで臨時店舗を開く話が出ています。ソフトバンクの社員が地元からの要望を受けてまとめたという報道も拝見したのですが、地方で店舗を維持していく上での課題や、問題意識について教えてください。

宮川:リアル店舗とオンラインでの端末販売では、お客さまの層がまったく違うと感じています。アメリカなどでも、オンライン販売は伸びつつあると理解しており、我々もオンラインでできるものはオンラインでということで、非常に強化しています。しかし、どうしても実際に店舗へ行って話しながら加入したい、端末を変えたいという声も多く、今のところは、少しコストはかかりますが、「携帯電話はデジタルの端末でも使うのはアナログの人間だ」という視点で、リアル店舗は維持し続けたいと考えています。

バランスとしては、今後オンラインのほうが増えていくことにはなるとは思っており、それを希望していますが、店舗がゼロになるという姿が、今は想像できないです。

地方での店舗の維持の課題は、当然ながらコストがペイできるだけの費用対効果に尽きます。地方創生で、いろいろなデジタル化を進めてほしいということで、私どもDXチームがいろいろな地方に行っていますが、最後の最後に、どうしても地方創生デジタル化でつまずくのは、それを使うインターフェイスになるスマホの普及率が低いということです。

これをなんとかしたいと、ありとあらゆる手を使っており、今回の共同店舗のかたちにはつながりました。しかし、自治体をデジタル化したい場合に、市民、村民の方がデジタルに触れ合うスマートフォンを手に持ってないと、デジタル化の恩恵が受けられず、結局片側のインターフェースがアナログだと、自治体だけデジタルにしても意味がないと思っています。

こんなことの繰り返しで、私どもはあらゆるプロジェクトでこれにぶつかっています。なんとか解決するために、非常に有効な、地方でのスマートフォン教室を一生懸命運営しており、その中で出た答えが「店舗をぜひ残してほしい」ということだったため、今回のようなケースになりました。ちょっと抽象的すぎますが、答えとさせてください。

質疑応答:販売店の評価制度に対する総務省・公正取引委員会からの指摘について

質問者6:総務省や公正取引委員会から、販売店への評価制度や在り方の見直しを求める指摘が相次いでありましたが、その受け止めと、今後見直す方針があれば教えてください。

宮川:店舗の点数というか、販売店で、例えばソフトバンクブランドを売った場合と、「Y!mobile」ブランドを売った場合の点数の違いが、当初はありました。これもすべて是正し、そのような壁がないように体制は整えたつもりです。日々そのようなご指摘を受けながら後追いになっており、申し訳ないのですが、決して今が百点満点だとは思いませんので、ご指摘があれば真摯に受け止めながら常に改善していこうという方向です。

質疑応答:「LINEMO」の契約数と法人税増加の具体的な背景について

質問者7:「LINEMO」の契約数についてうかがいます。先月、KDDIの決算発表で「povo」の契約数について約100万という話がありました。「LINEMO」については、いかがでしょうか?

宮川:本当は非開示と会社から言われているのですが、ざっくりとだけお話しすると、「povo」の100万と比べると相当少なく、50万にも満たない状況です。というのも、私どもは「Y!mobile」で長く低料金のサービスを提供しており、求めているものが低料金であるお客さまは、実は「Y!mobile」にかなり流れていると思います。

「Y!mobile」も、本当は契約者数を開示する段階にないと思いますが、約700万まで積み上がりました。「LINEMO」プラス「Y!mobile」が、私どもの低料金ユーザーになるため、700数十万という単位のユーザーが、実は「LINEMO」の低料金に近いゾーンにいると思います。話し過ぎだと後で怒られるかもしれませんが、ざっくりとそのようなかたちです。

質疑応答:純利益が減少した背景について

質問者7:2点目に、4月から6月期の純利益が減少した理由として、法人税の増加がありますが、この背景について、もう少し具体的に教えてください。

宮川:これは、藤原が得意のところですので、チェンジします。

藤原和彦氏:法人税の増加分は、LINEの統合に伴うものと、投資関係です。この一過性のものが、法人税の130億円ちょっとの増加のうちの半分くらい入っており、その影響です。一過性のものが半分入っていると、ご理解いただければと思います。

質疑応答:半導体不足の影響と5G基地局の進捗について

質問者8:半導体不足に関連して、スマホ出荷や、5G基地局などに影響が出る可能性があると思いますが、第2四半期以降にどのようなリスクがあるのかを教えてください。また、6月に総務省から5G基地局の遅れで行政指導を受けていますが、その後は順調かどうかも含めて、教えてください。

宮川:半導体不足については、実は、基地局などは影響を受けていません。一番の心配ごととしては、アップルの「iPhone」「iPad」について、必要な数が入ってきておらず、これからが苦しいと会見していたため、秋口以降の「iPhone」の供給が間に合うかどうかです。

6月の行政指導については、昨年の3月31日までは私どもがその責任者の指示を行っており、本当にお恥ずかしながら、確認不足でした。

基地局開設計画は、地域ごとに立ち上げる計画予定数を総務省に申請して、ライセンスをいただいています。基地局1万局の目標は常にチェックしており、合計数では1万局以上を達成していたのですが、残念ながら立ち上げるべきエリアで少し足りず、逆に多すぎるエリアがありました。コロナ禍でその調整がリモートで上手くいかなかったという言い訳を一生懸命するつもりはまったくなく、本当に私の確認不足だったと考えています。

その後については、まず昨年度の取りこぼしがあったエリアはリカバリーしました。また、来年の春までに人口カバー率90パーセントを目指すという、少し高い目標を掲げて推し進めていますが、今のところ順調だと確認しており、なんらかの修正をするほどの状況ではないと思っています。

質疑応答:デジタル庁発足による事業機会と宇宙通信・衛星通信の市場動向への見解について

質問者9:1点目です。もうすぐデジタル庁が発足しますが、宮川社長の受け止めを聞かせてください。また、これに伴いソフトバンクにどのような事業機会が考えられ、何を武器にして戦うのか、見解をいただきたいです。例えば、地方自治体向けの案件を狙うのか、それとも中央省庁向けの案件を狙うのかなど、他社とどう差別化していくのかについて、聞かせてください。

宮川:平井大臣のご就任から、デジタル庁の方向感について、いろいろと議論しています。日本がデジタルで遅れていることについて、私自身も危惧している1人です。地方創生でも、結局使い手側がスマートフォンのインターフェース、入り口を持たず、行政のデジタル化と日本人全体の個々のデジタル化がセットでないと進まないのですが、なぜか日本はスマートフォンの普及率が低いです。

スマートフォンを売っている我々の努力が足りないのだと思いますが、なんとか力を合わせて、日本全体として盛り上げていきたいという意味で、デジタル庁には期待しています。私どもがデジタル化に向かう中で、まず行いたいこととしては、まだ立ち遅れている、企業のデジタル化が第1フェーズだと思います。

山積みになった書類が、だんだんとクラウドに上がっていき、企業の仕事がデジタルになることで、DXが始まります。これはデジタルトランスフォーメーション、いわゆるデジタルのデータを上手に駆使して新しい産業作りが始まるということで、第2フェーズになってくると思います。

そして、最終的に、デジタルの恩恵を受けた個々人、デジタルを使いこなす日本人ができあがり、生活のデジタル化が起こってくることが、日本が目指すべきデジタル化の姿だと思っています。

その中で、ソフトバンクとしては、5Gを含めた通信の側面からデジタル化を応援するポイントと、Zホールディングスを含めて、ユーザーがデジタルを使うことに対して、どのようなことが便利なのかを提案する側面と、最後は都市全体がデジタル化する中で、データを連携しあうところが必要だと思っています。

一言で言うと、データ連携基盤というかたちで設計図を描いて、私どもが進めているプロジェクトです。今年どこかで、みなさまの前で、こんなかたちで始まるというご説明をしたいと思います。

今お話ししている竹芝のビルは、ビルOSというものの上にデジタル化したハイテクビルとして作りました。このビルの中に、各センサーが1,400くらい埋め込まれ、ビル自身が意思を持って、顔認証した人をエレベータが迎えに行き、行先の階までダイレクトで届けるということが、すでに実現されつつあります。これを都市全体に広げたものが、いわゆる都市OSで、それは各々の自治体や国が行えばよいと思いますが、技術的な基盤としてのデータ連携基盤が必要だと思っており、それを設計しています。

これから日本のデジタル化に向けて、ソフトバンクがお役に立てるところはどんどんお役に立っていこうと考えており、将来の方向感としては、その分野を狙っているとご理解いただければと思います。ちょっと長くなりましたが、そのような感じです。

質問者9:宇宙通信、衛星通信の市場動向に関する見解をいただきたいです。NTTがスカパーと組んで宇宙データセンター構想を発表していますが、一方でソフトバンクは以前からHAPSモバイルに力を注いでいます。今後の競争軸が宇宙・衛星分野でどのようになり、御社がどのように優位性を発揮していきたいのか、見解を聞かせてください。

宮川:これから、ビヨンド5G以降、通信の世界では宇宙も含めてのメッシュ構造の通信が始まっていくと想像しており、6G、7G、8Gの世界では、どこかで宇宙通信も規格に入ってくると考えているため、いろいろなリサーチをしています。

地上のデバイスのエコシステムが効く通信の限界は、残念ながら衛星の距離感では難しいだろうと判断し、成層圏の20キロという単位でのHAPS事業に特に注力し、数年前から取り組んでいます。次世代の6Gの世界で規格に入れる、入れないという議論がちょうど今起こっており、技術検証は一通り終わりましたが、現在は試作機が終わり、試験機構が終わって、量産型の設計に入っています。

この量産が、ターゲットどおりにできる見込みが付けば、思いきり量産工場までの検討に入りたいと思うのですが、まだまだ無線の世界はいろいろなレギュレーションでたくさんのハードルがあるため、新しい規格があれば来年からできるということではなく、お隣の国の干渉の計算や許可を取る作業でも、最低3年くらいはかかる世界です。

こんなことも含めて、HAPSに注力していきたいと考えているのですが、スカパーの宇宙データセンター構想や、楽天のAST構想も素晴らしいと思います。みんながそうやってチャレンジすることで、新しい技術が生まれるため、私は賛成派として、いろいろなテクノロジーは非常に興味深く追っています。

質疑応答:プラチナバンドの再割り当てについて

質問者10:総務省でプラチナバンドの再割り当ての話が進んでいます。3キャリアの3Gが終わった段階で、それを巻き取って新たに割り当てるという話がありますが、プラチナバンドで相当苦労されてきた宮川さまのコメントをお願いします。

宮川:もともと900メガヘルツの際に、私としても6年がかりでいただいた経緯があり、ありとあらゆる勉強をしたつもりです。その間に、私どもの周波数では、2.1ギガヘルツ帯だけでの事業体でしたので、まず言い訳なしで、使うだけ使ったらおかわりしにこいという総務省のお話で、これは根性論で15万局まで立ち上げさせていただきました。

最終的には18万局まで立ち上げていただいたタイミングでしたが、このような5Gの世界で、大量トラフィックの時代になってくると、当時苦労して立ち上げた基地局が我々のトラフィックオフロード局になり、キャパシティをたくさん持ったソフトバンクができたため、結果的には感謝しています。

プラチナバンドの再編成については、3キャリアすべてで、既存で使っている周波数にはお客さまが入っており、その巻き取りについては、お客さまとの会話も必要で、ぜひ丁寧に行っていただきたいと申し上げています。

基地局も、タワーを作り無線機を設置し、電波を発射して終わりという世界ではなく、毎年毎年ソフトウェアをアップグレードし、多い時は年に2、3回のペースでスペックを上げていかないと、新しいサービスについていけない環境にあります。

そのソフトウェアの代金も数十億円になるケースが多くなってきました。そのような更新を、お客さまへのサービスをよりよくするために行っているつもりですが、期限があまりにも短い割り当ての方策をすると、その更新さえも滞ってしまうのではないかということで、サービス劣化の危惧も総務省には申し上げているつもりです。

ただし、プラチナバンドという表現でしたが、本来、総務省と議論しているのは、今までのように、周波数全体をキャリアに渡すと既得権益のようになり、いったん貰ったものを5年ずつ常に更新し続けるのではなく、ある程度、次の人たちにも周波数が使えるチャンスを、どこかのタイミングで見るべきではないかという話し合いですので、ある程度理解した中で、それをいったいどう実現するのかを、テーブルの上について、議論している状況です。

長くなりましたが、プラチナバンドを欲しい方の気持ちは、自分もそうでしたからよくわかります。ただし、汗を流して使えるようにしてきた我々の歴史もあり、ないから欲しいというだけでは、少し議論にならないと思っているのが、正直な気持ちです。

質疑応答:モバイル主要回線の純増の見通しについて

質問者11:概ね、いろいろなセグメントの利益を見てもバランスの取れた決算だと思うのですが、1点だけ、モバイルの主要回線の純増が低い水準になっており、ここだけが気になります。おそらく4月に大きな競争があり、その後5月、6月、7月、8月と、落ち着いてきて、「Y!mobile」や「LINEMO」で新しい施策として、繰り越しや低容量を打ち、巻き返しを図っているのだと思うのですが、今はよくなってきていて、今後はもうちょっと純増が獲れそうだと見ているのか、一言お願いできればと思います。

宮川:質問者さまの分析のとおりです。4月まで、本当にいろいろなキャンペーンのぶつかり合いで苦戦しましたが、5月以降はおかげさまで順調に回復し、5月、6月、7月、今は8月に入りましたが、もともと思い描いていた純増数に近づいてきています。

この1年、最後の3月31日に決算を閉めるまで、いろいろなことがあるかと思いますが、我々は対応能力をもっともっと高め、お客さまのニーズが変わったなら変わったなりのかたちを追及することで、「LINEMO」の900円という価格帯にも踏み込みました。最終的には、年間通して私どもの目標値にたどり着くように、がんばってまいりたいと考えています。