40代・子育て夫婦の場合

次に40代子育て夫婦を見てみましょう。年齢が上がっているため、30代子育て夫婦と比べて、夫の収入を100万円、貯蓄額を200万円増やし、その分、生活費を年間40万円上げています。さらに、住宅購入の際の自己負担額を100万円増やし、年間の返済額は20万円増やしています。それ以外は同じ条件です。

<家族構成>

夫(45歳)

妻(42歳)

長女(2歳)※主な進学コースとして私立を設定

長男(0歳)※主な進学コースとして私立を設定

<収入>

夫:手取り600万円、65歳退職、退職金2000万円

妻:手取り80万円、60歳退職、退職金なし

<支出>

生活費:年間300万円

一時支出:車購入費(50歳から75歳まで5年ごとに200万円)

<老後の生活>

生活水準:普通

夫:厚生・共済年金(65歳から85歳まで180万円)

妻:国民年金(65歳から90歳まで78万円)と厚生・共済年金(65歳から90歳まで7万円)

<住宅の購入>

45歳のときに3500万円の物件を購入(うち自己資金 800万円)

住宅ローン

年間返済額:180万円(夫65歳時にローン残高を退職金によって完済する)

<貯蓄・借入金>

貯蓄額:500万円

借入金額:200万円(自動車ローン)

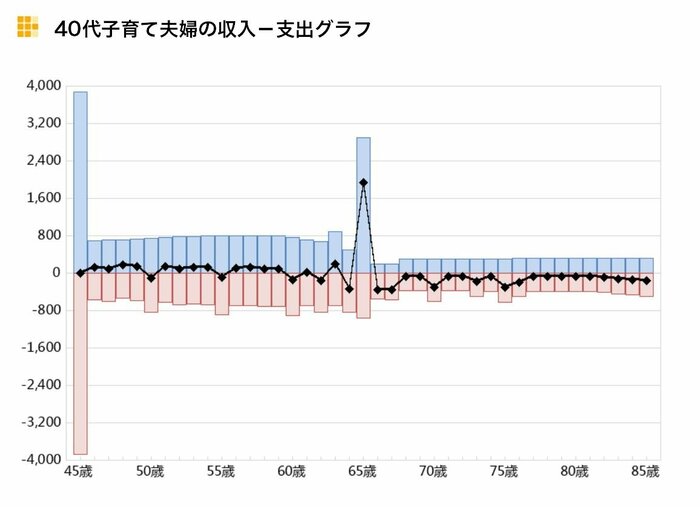

<40代子育て夫婦の収入-支出グラフ>をごらんください。

3/4

※単位:万円/万円未満は切り捨てて表示

<40代子育て夫婦の収入-支出グラフ>【出所】金融広報中央委員会「ライフプランシミュレーション 生活設計診断」をもとに筆者作成

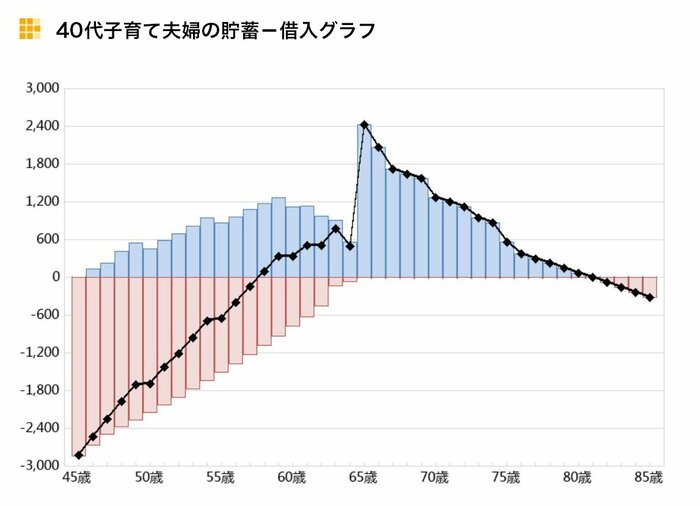

<40代子育て夫婦の貯蓄-借入グラフ>をごらんください。

4/4

※単位:万円/万円未満は切り捨てて表示

<40代子育て夫婦の貯蓄-借入グラフ>【出所】金融広報中央委員会「ライフプランシミュレーション 生活設計診断」をもとに筆者作成

40代子育て夫婦の場合、子どもの大学入学の時期が、夫が62歳と64歳の時になり、多くの企業では再雇用制度などによって65歳まで働くことができる代わりに賃金が下がるケースが多くなっています。

末子が大学を卒業する時には68歳になっており、年金生活に入っている中で退職金から教育費を支出することになります。この状態では老後資金を充分貯めることができないまま、年金生活に入ってしまうために、80歳あたりで貯蓄が底を突いてしまい、年金だけでは生活できない事態となります。