女性の働き方を考える上でしばしば「壁」となってしまうのが出産の問題です。仕事に精を出していたら、結婚や出産という人生のイベントが後回しになってしまい、気づいたら40代になってしまったというケースは少なくないと思います。

高齢出産をすると、子どもの教育費が一番かかる時期に定年退職を迎えて、老後資金を教育費に回す事態になることがあります。このような事態を避けるためにはどうしたらいいのでしょうか。高齢出産とお金の問題を掘り下げていきます。

高齢出産のメリット・デメリット

高齢出産はマイナス面だけではありません。年齢を重ねて、さまざまな経験を積んだ後に子どもを持てるので、世の中の仕組みを知った上で子育てができることはプラスになります。また、年齢分のキャリアを積んでいることから、若い夫婦に比べて、経済的に豊かになっていることが考えられます。家計に余裕がある中で子育てができることは大きなメリットです。

一方デメリットをあげると、まずは「身体的なリスク」です。

高齢出産は身体への負担も大きく、体力的にも若い頃のようにはいかないことも多いでしょう。一般的に、高齢出産のデメリットはこの部分がクローズアップされますが、実はお金の面でのデメリットがあり、ここに気づかないと後々大変な思いをします。

ライフイベントとして結婚、出産、住宅取得、子どもの進学、定年退職、老後のスタート、などが挙げられるでしょう。高齢出産の世帯の場合、定年までのイベントが後ろ倒しとなり、ともすると定年後まで教育費がかかってきて、老後資金を貯められずに年金生活に入ってしまうという事態が起こり得ます。

家計状況をシミュレーション

出産の時期によって家計状況がどのように変わるのか、モデルケースを想定してシミュレーションをしてみましょう。

※シミュレーションには、金融広報中央委員会「ライフプランシミュレーション 生活設計診断|知るぽると」を利用しています。現行の制度等を前提にコンピュータにより計算させた、あくまでもシミュレーション・モデルです。一例としてご覧ください。

30代・子育て夫婦の場合

まずは、30代の子育て夫婦から見てみましょう。以下の条件を設定してシミュレーションをしました。

<家族構成>

夫(35歳)

妻(32歳)

長女(2歳)※主な進学コースとして私立を設定

長男(0歳)※主な進学コースとして私立を設定

<収入>

夫:手取り500万円、65歳退職、退職金2000万円

妻:手取り80万円、60歳退職、退職金なし

<支出>

生活費:年間260万円

一時支出:車購入費(40歳から75歳まで5年ごとに200万円)

<老後の生活>

生活水準:普通

夫:厚生・共済年金(65歳から85歳まで180万円)

妻:国民年金(65歳から90歳まで78万円)と厚生・共済年金(65歳から90歳まで7万円)

<住宅の購入>

35歳のときに3500万円の物件を購入(うち自己資金 700万円)

住宅ローン

年間返済額:160万円(夫65歳時にローン残高を退職金によって完済する)

<貯蓄・借入金>

貯蓄額:300万円

借入金額:200万円(自動車ローン)

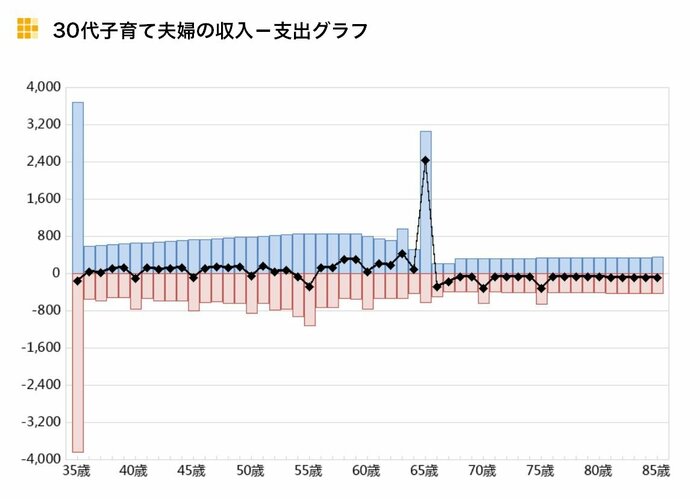

<30代子育て夫婦の収入-支出グラフ>をごらんください。

1/4

※単位:万円/万円未満は切り捨てて表示

<30代子育て夫婦の収入-支出グラフ>【出所】金融広報中央委員会「ライフプランシミュレーション 生活設計診断」をもとに筆者作成

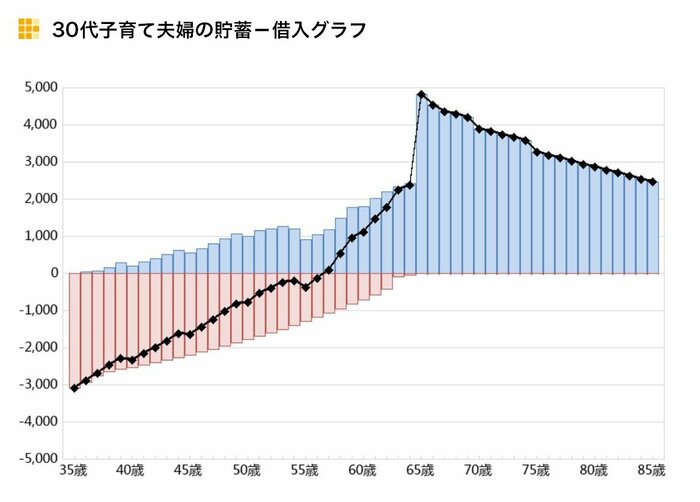

<30代子育て夫婦の貯蓄-借入グラフ>をごらんください。

2/4

拡大する

※単位:万円/万円未満は切り捨てて表示

<30代子育て夫婦の貯蓄-借入グラフ>【出所】金融広報中央委員会「ライフプランシミュレーション 生活設計診断」をもとに筆者作成

30代で出産した夫婦の場合、一番学費がかかる子どもの大学入学の時期が、夫が52歳と54歳の時であるため、年収のピーク時にも重なり、家計への負担は比較的少なくて済みます。

末子が大学を卒業する58歳から定年までの数年間は教育費用がかからなくなった分、老後資金を大きく増やすことができます。また住宅ローンの返済も定年前に終えることができるため、退職金はそのまま老後資金に充てることができます。