2021年7月14日に行われた、ウイングアーク1st株式会社2022年2月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ウイングアーク1st株式会社 取締役 執行役員CFO 藤本泰輔 氏

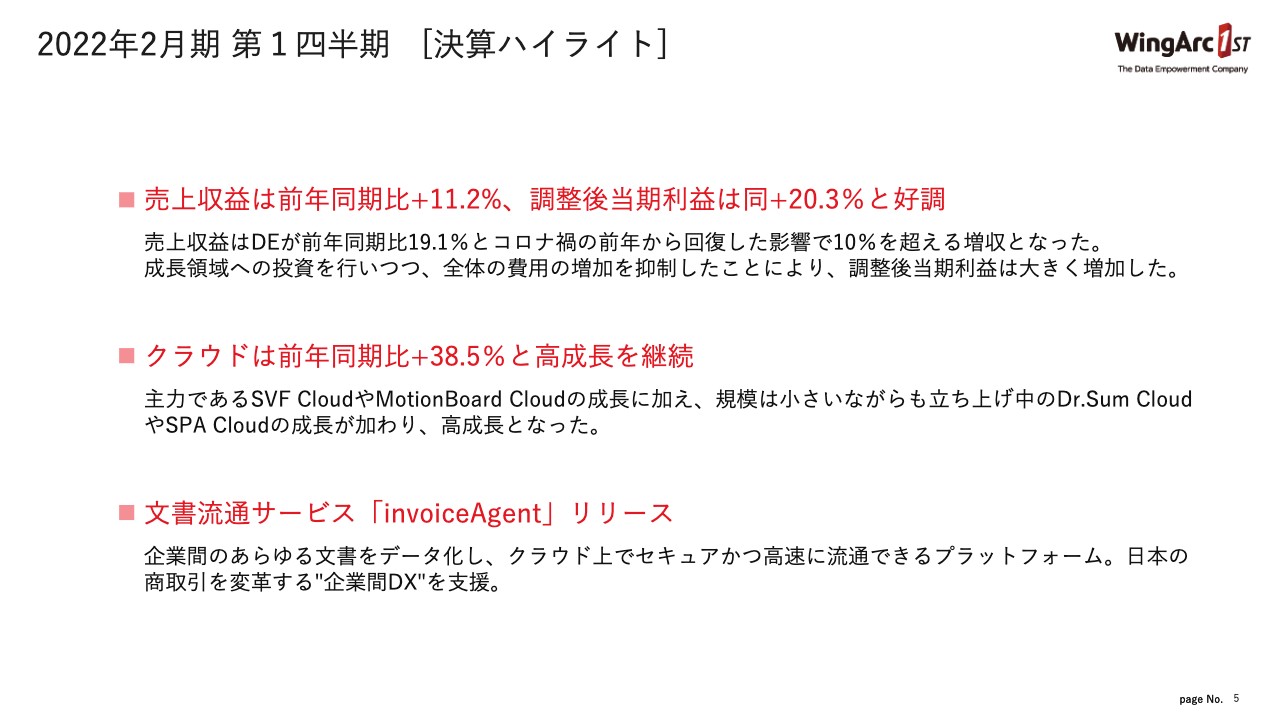

2022年2月期 第1四半期 [決算ハイライト]①

藤本泰輔氏(以下、藤本):ウイングアーク1stの藤本と申します。本日は、2022年2月期第1四半期の決算説明会にご参加いただき、ありがとうございます。さっそく説明させていただきます。

はじめに第1四半期の実績、その後、事業ハイライト、最後に今後の見通しについてお話しします。

第1四半期のハイライトは3つです。売上収益は前年同期比プラス11.2パーセント、調整後当期利益は同比較でプラス20.3パーセントと、非常に堅調な決算となっています。

我々が重要視しているKPIとしてのクラウド成長率についても、売上は前年同期比プラス38パーセント強と、高成長を継続している状況です。

また、定性的なトピックとして、企業間のあらゆる文書をデータ化して、クラウド上で流通できるプラットフォームである「invoiceAgent」というサービスをリリースしました。詳細は後ほどご説明します。

2022年2月期 第1四半期 [決算ハイライト]②

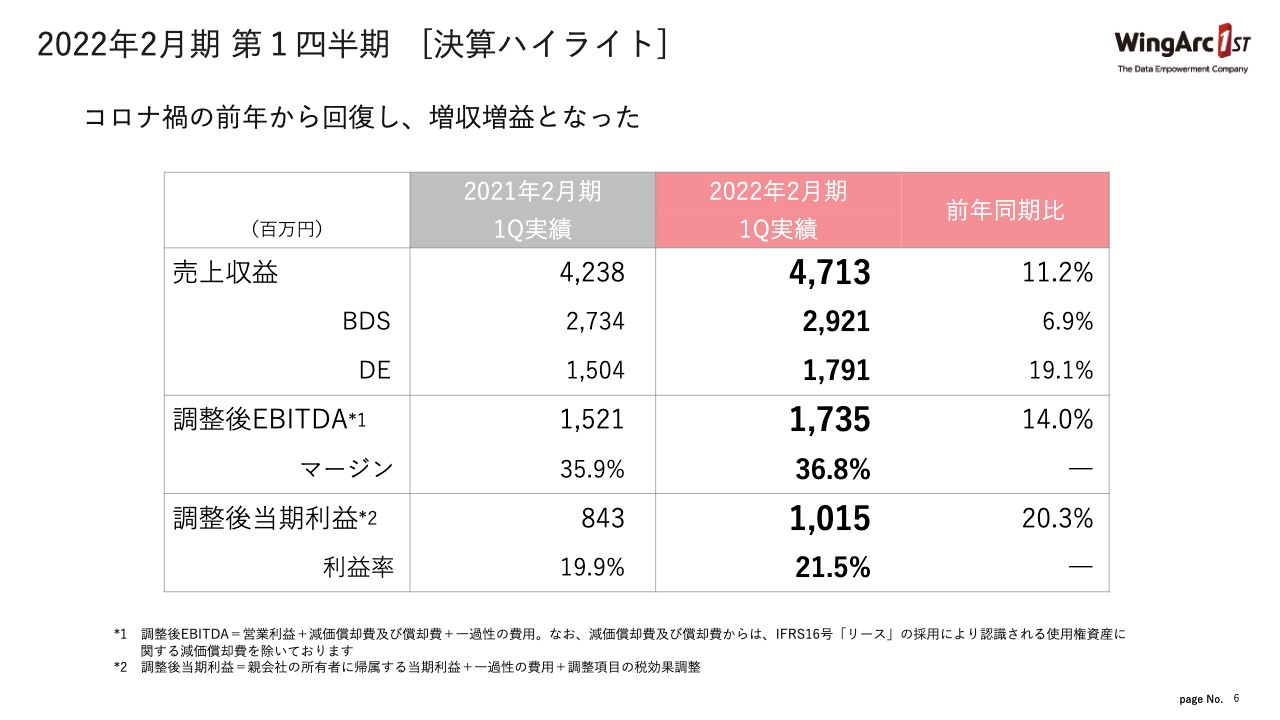

決算のハイライトです。トップラインについては先ほどもお伝えしたとおり、全体では11.2パーセントの増収です。その内訳として、帳票・文書管理ソリューション(BDS)は6.9パーセント増、データエンパワーメントソリューション(DE)は19.1パーセント増と大きく伸びています。

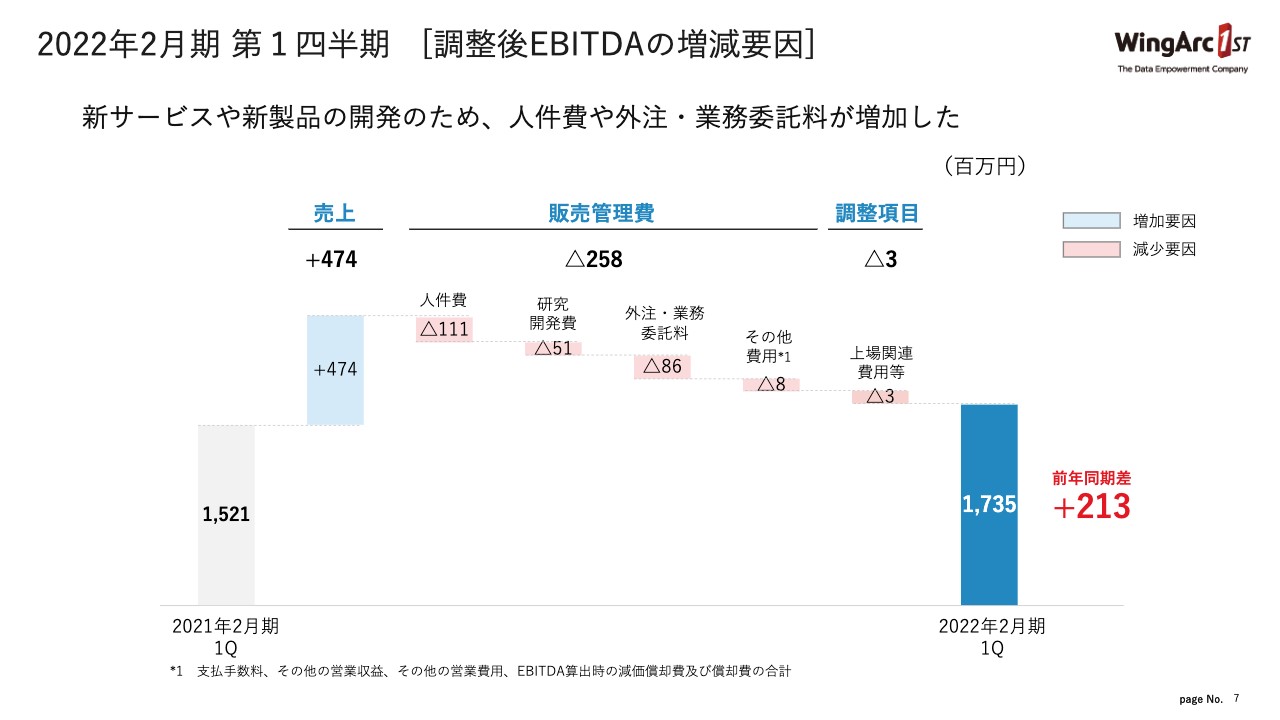

2022年2月期 第1四半期 [調整後EBITDAの増減要因]

続いて調整後EBITDAの増減要因です。スライドのウォーターフォールグラフをご覧いただくと、前年同期比2億1,300万円の増益となっています。売上が約4億7,400万円増加、また、販売管理費が2億5,800万円増加していることが要因です。

販売管理費の増加については、我々は新サービスや新製品の開発のための人材投資を継続しており、それにかかる人件費および研究開発費、ならびに外注・業務委託費が増えていることが大きな要因です。人員については、前期の同月からだいたい30数名増員している状況です。

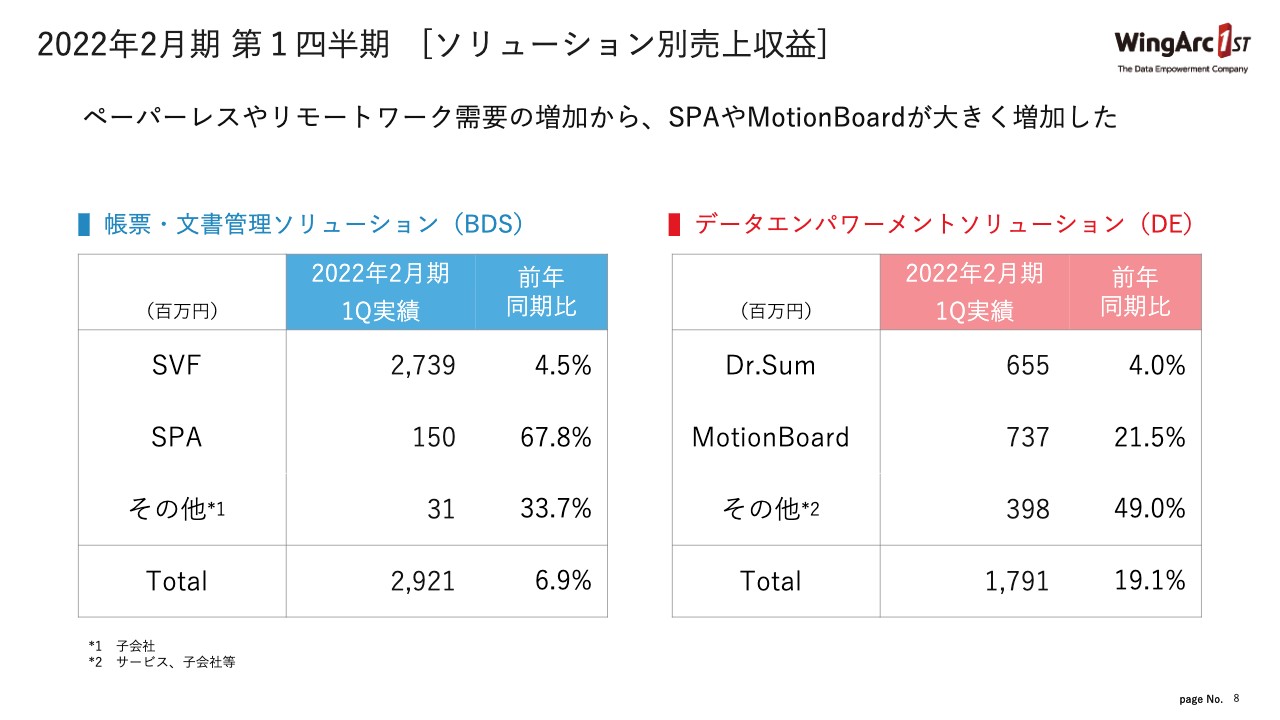

2022年2月期 第1四半期 [ソリューション別売上収益]

ソリューション別の売上収益です。BDS、DEともに、スライドに記載のとおり、ペーパーレスやコロナ禍におけるリモートワーク需要から、大きく増加しているプロダクトがあります。

BDSについては、主力の「SVF」が堅調に伸びており、前年同期比4.5パーセント増となりました。比較的新しい「SPA」については、前述したような需要を刈り取り、絶対値としては大きくないものの67パーセント増加しています。

スライド右側のDEについては、データベースエンジンの「Dr.Sum」が回復して前年同期比4パーセントのプラスとなりました。「MotionBoard」は前年同期比20パーセントを超える増収になっています。

「その他」は3億9,800万円、前年同期比49パーセント増です。内訳としては後ほど少し触れますが、コンサルティングサービスやプロフェッショナルサービスについて、前期の同期間は緊急事態宣言中ということもあり、サービスをなかなか提供できませんでした。これが大きく回復して伸びている状況です。

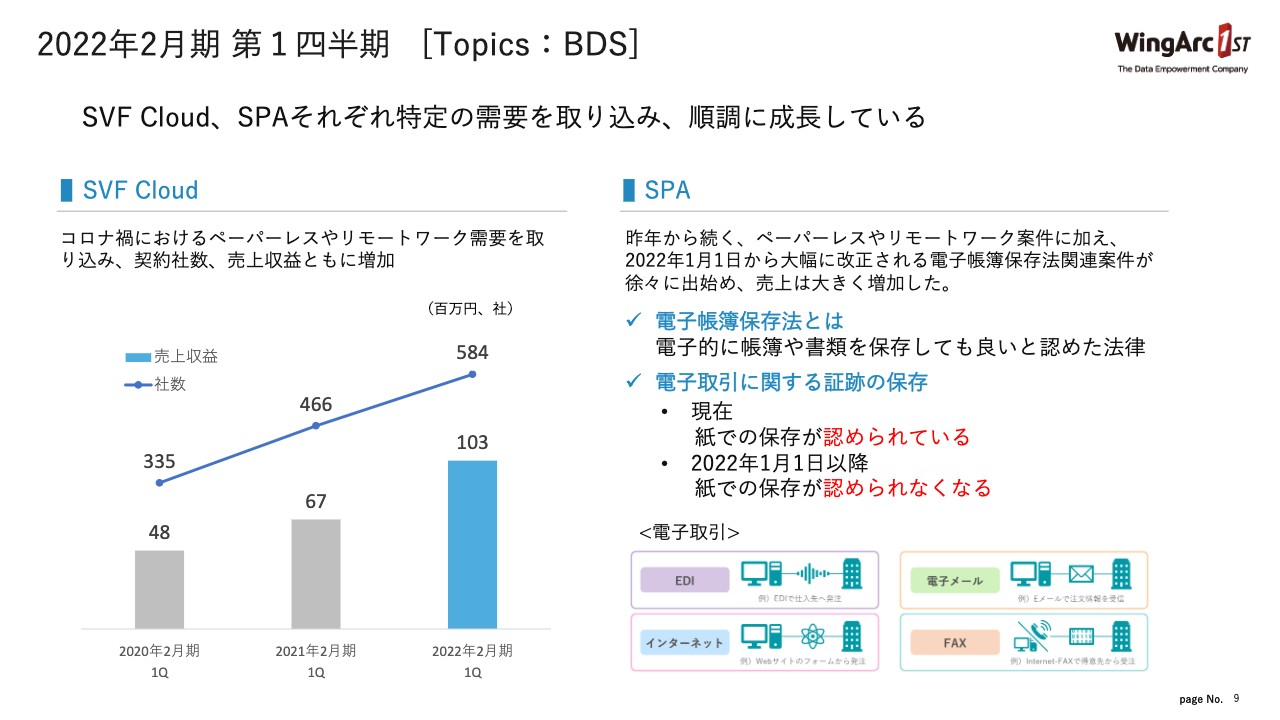

2022年2月期 第1四半期 [Topics:BDS]

次にトピックスについて、まずはBDSです。スライド左側のクラウドソリューション「SVF Cloud」は売上収益、社数ともに大きく伸ばしています。

こちらはコロナ禍におけるペーパーレスやリモートワーク需要の追い風を受け、主にSalesforce市場の帳票需要を取り込んだ結果になっています。

スライド右側は「SPA」です。先ほどお話ししたとおり、需要は旺盛です。その背景としては、電子帳簿保存法の改正により2022年1月1日以降は電子取引に関する証跡は紙での保存が認められなくなるため、多くの企業がこの対応を急いでいます。

そのため、電子帳簿保存法関連については引き続きパイプラインは増えていますし、需要は非常に旺盛だろうと見ています。

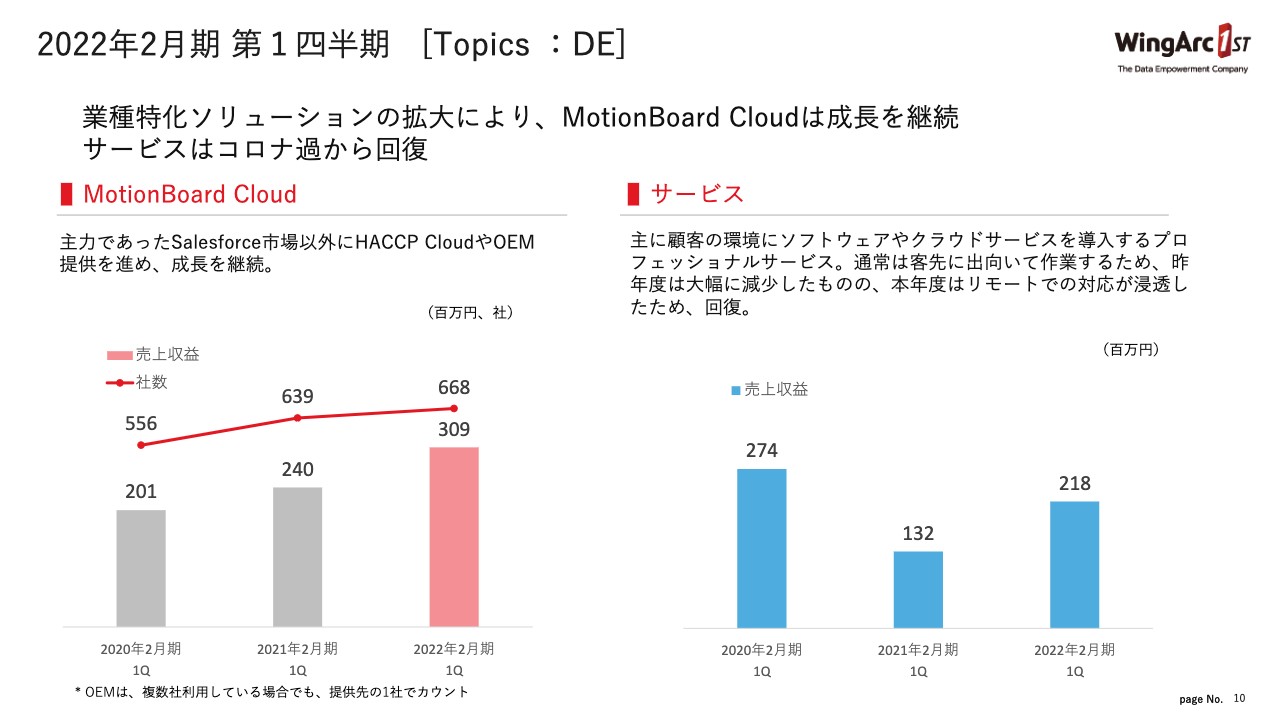

2022年2月期 第1四半期 [Topics :DE]

DEのトピックスです。スライド左側、「MotionBoard Cloud」は、主力であるSalesforceの市場以外にも、我々独自の業種特化ソリューション、例えば「HACCP Cloud」の導入が増加しています。

これは食品衛生管理に特化したソリューションですが、大手小売業のお客さまに導入されていることもあって、大きく伸ばしています。「MotionBoard Cloud」のOEM提供も進捗しており、このような面で「MotionBoard Cloud」も成長を継続している状況です。

スライド右側の「サービス」です。こちらは先ほどお話ししたとおり、今までは客先に出向いて作業することが多かったのですが、昨年後半ごろより、リモートでの対応をお客さま側から許容いただいていることもあり、一昨年の売上水準にはまだ届いていないものの、案件としては非常に出てきている状況で、堅調に推移しています。

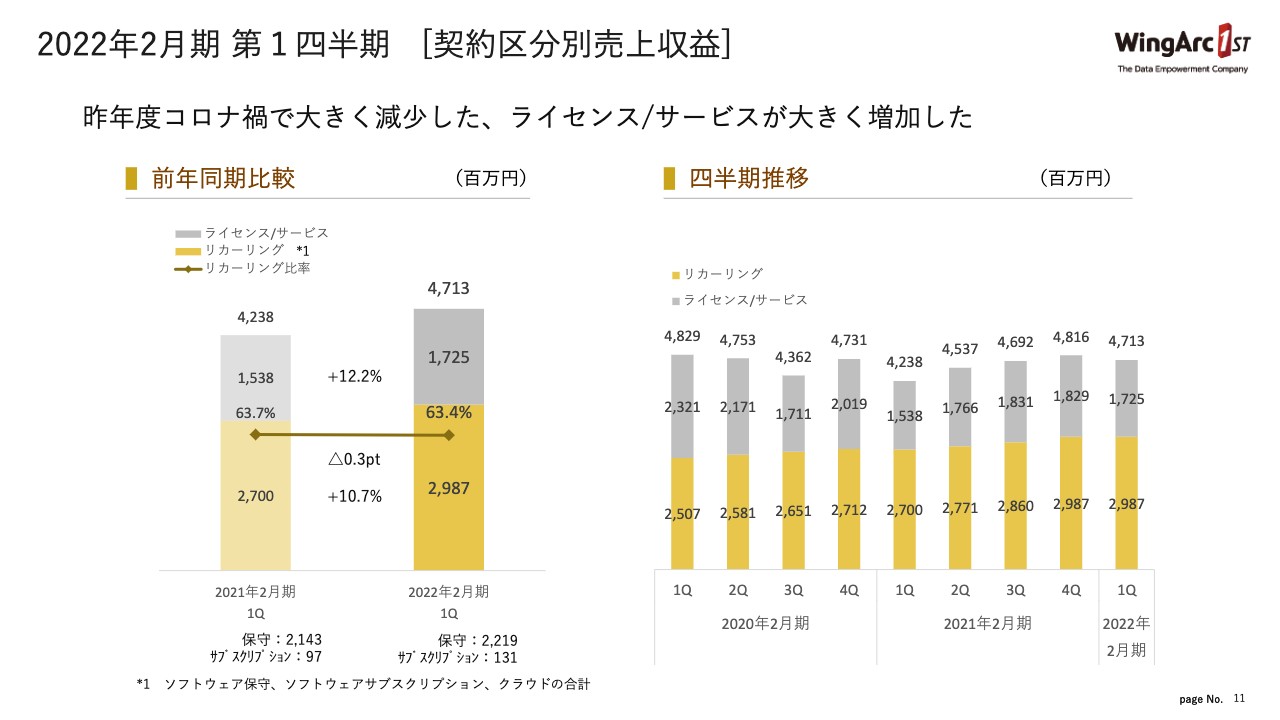

2022年2月期 第1四半期 [契約区分別売上収益]

契約区分別の分析です。スライド左側のグラフが前年同期との比較で、下の濃い黄色がリカーリングの売上になっています。構成としては保守・クラウド・サブスクリプションで、前年同期比10.7パーセントの増加と伸ばしています。

一方で、上のグレーがライセンス/サービスですが、こちらも前期のコロナ禍の環境から大きく改善して、前年同期比12.2パーセントの伸びを示しています。

リカーリングの売上の比率は63.4パーセントですが、相対的にライセンスの売上が増加している故に、前期と同様の比率という状況になっています。

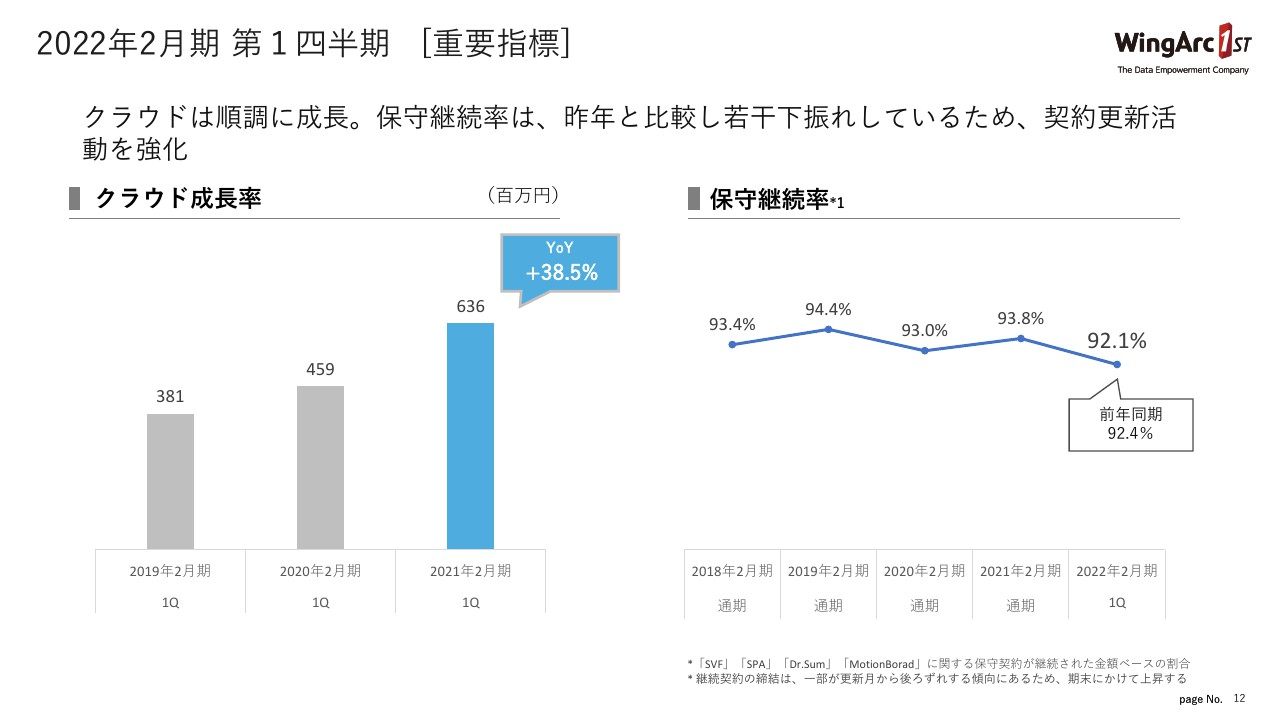

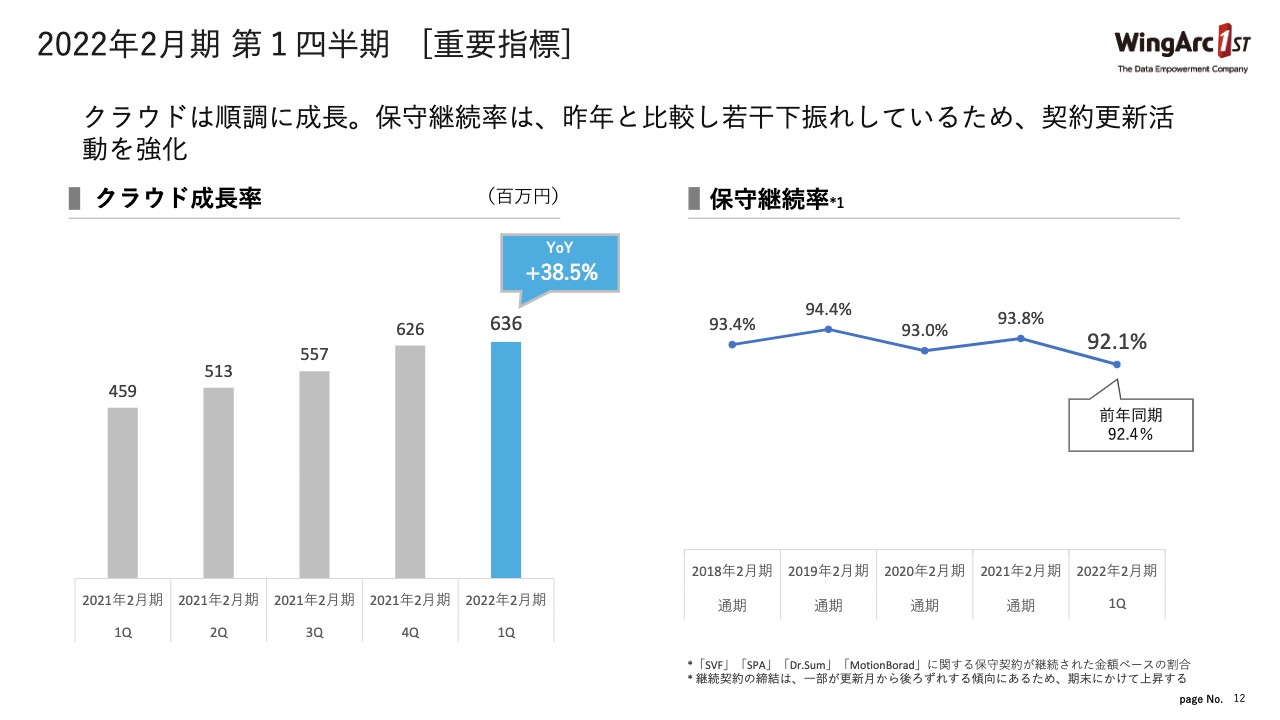

2022年2月期 第1四半期[重要指標]

続いて我々が重要視している指標になります。まず、クラウドの成長率です。スライド左側のグラフですが、前期比38.5パーセントの成長率となっています。このような説明会の場でもずっとお話ししていますが、当社は引き続きクラウドビジネスへの投資を行い、注力しているところです。一昨年、昨年から比べると大きく伸ばしており、堅調に推移している状況です。

リカーリングを形成しているもう1つの要素として保守がありますが、こちらについても92パーセント以上の継続率となっています。保守についても、安定的に継続いただいている状況になっています。このあたりの成長率・保守の継続率が、先ほどお話ししたリカーリング収益の成長に寄与しているということです。

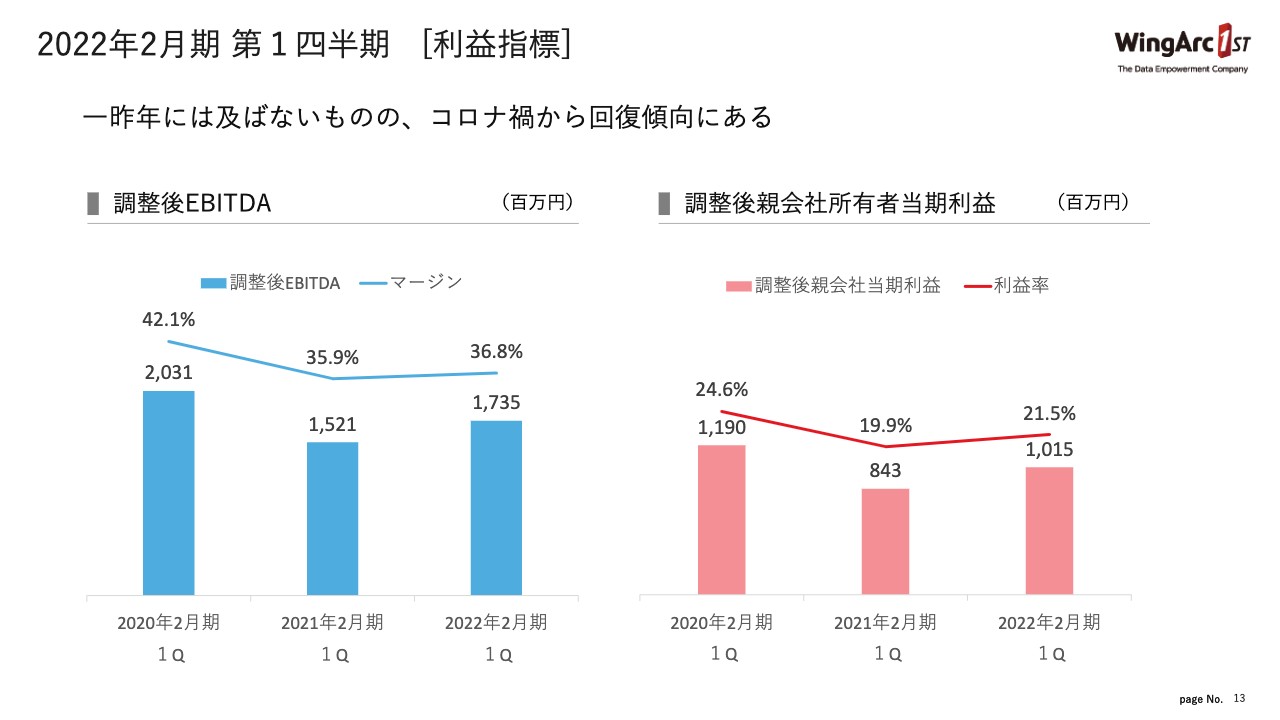

2022年2月期 第1四半期 [利益指標]

もう1つの重要指標は、利益の指標です。我々はマージンも非常に重要視していますが、EBITDAマージンも37パーセント程度と、大きく改善しています。当期純利益についても同様で、1.6ポイントの収益改善が見られ、前期の同期間より大きく進展しています。

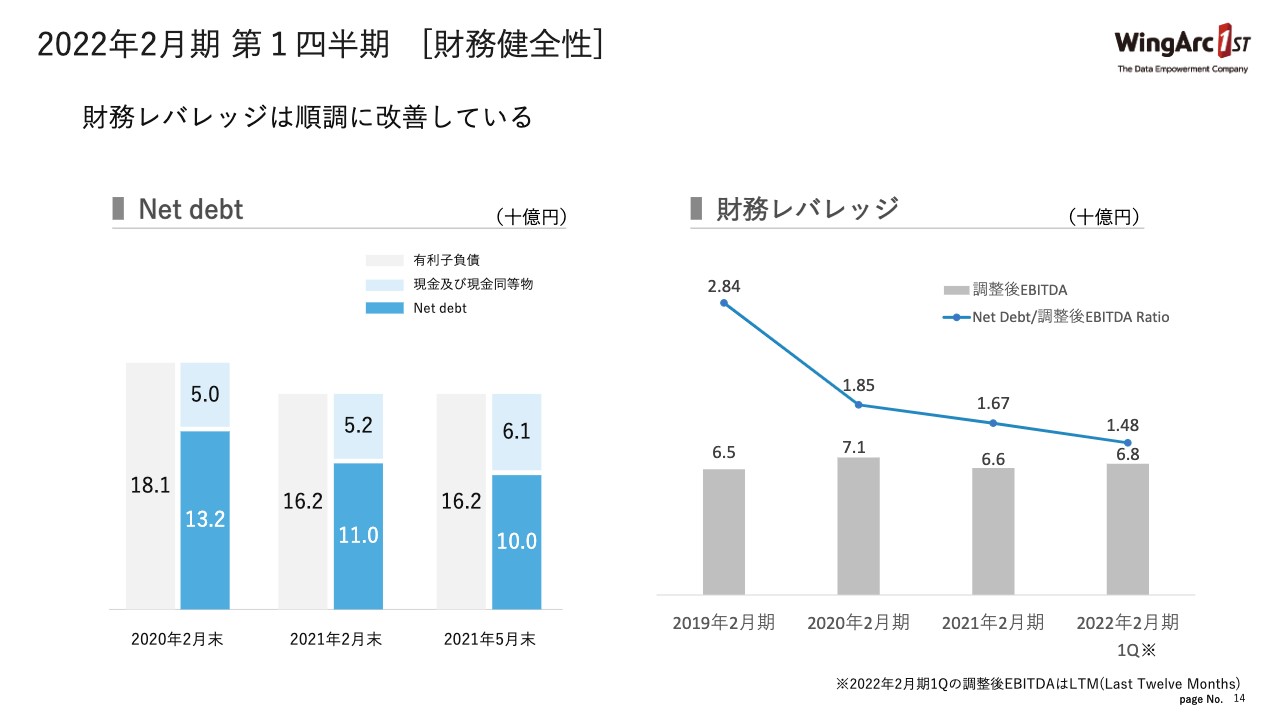

2022年2月期 第1四半期 [財務健全性]

財務の健全性ですが、このような環境下でも、我々のキャッシュ・フローは非常に堅調に推移しています。

まず、スライド左側のNet debtはちょうど100億円になっています。それに対応するかたちで、スライド右側の財務レバレッジですが、Net debt/調整後EBITDA Ratioは、昨年期末(2021年2月期)の1.67から1.48まで改善してきている状況です。今期については、さらに財務の健全性が進むものと見ています。以上が、第1四半期の定量的なハイライトになっています。

事業ハイライト [文書流通サービス「invoiceAgent」の提供を開始]

事業のハイライトについてご説明します。まず、大きなところとして、トップページでもお話ししたとおり、文書流通サービス「invoiceAgent」の提供を開始しました。

こちらは、スライドに記載のとおり、企業間のあらゆる文書をデータ化して、我々が提供するクラウド上でセキュアに流通させるサービスになっています。当社としては、このサービスが日本の商取引を変革する、企業間のDXを支援するものだと思っており、6月に新たにリリースしています。

以前も説明会に参加いただいた方には、もしかしたら聞き覚えがあるかもしれませんが、スライド左の絵のところに「TransPrint」とあります。これがまさに企業間における請求書などを電子化、さらに紙でのやり取りもBPOサービスで提供するソリューションです。

今回の「invoiceAgent」は「TransPrint」を包含したサービスになっており、請求書だけではなくて、企業で取り扱われているあらゆる文書をデータ化し、企業間で流通させる総合的なサービスとしてリリースしています。

導入効果としては、スライド右側に記載のとおりです。1つ目は、これまでのアナログ情報でのやり取りと比較して、コスト削減や各企業の生産性の向上につながるものだと思っています。

2つ目は、実際、紙でやり取りしていると、どうしてもその間にミスやトラブルのようなものが起こりますが、クラウド上で電子データでやり取りすることで、そのようなものの削減につながるとも思っています。

一方で、昨今は内部統制ということがずっと言われています。3つ目は、不正取引の予防や、そのような取引をトラックする上でも、クラウド上で電子的にやり取りすることにより、内部統制の強化につながるということです。

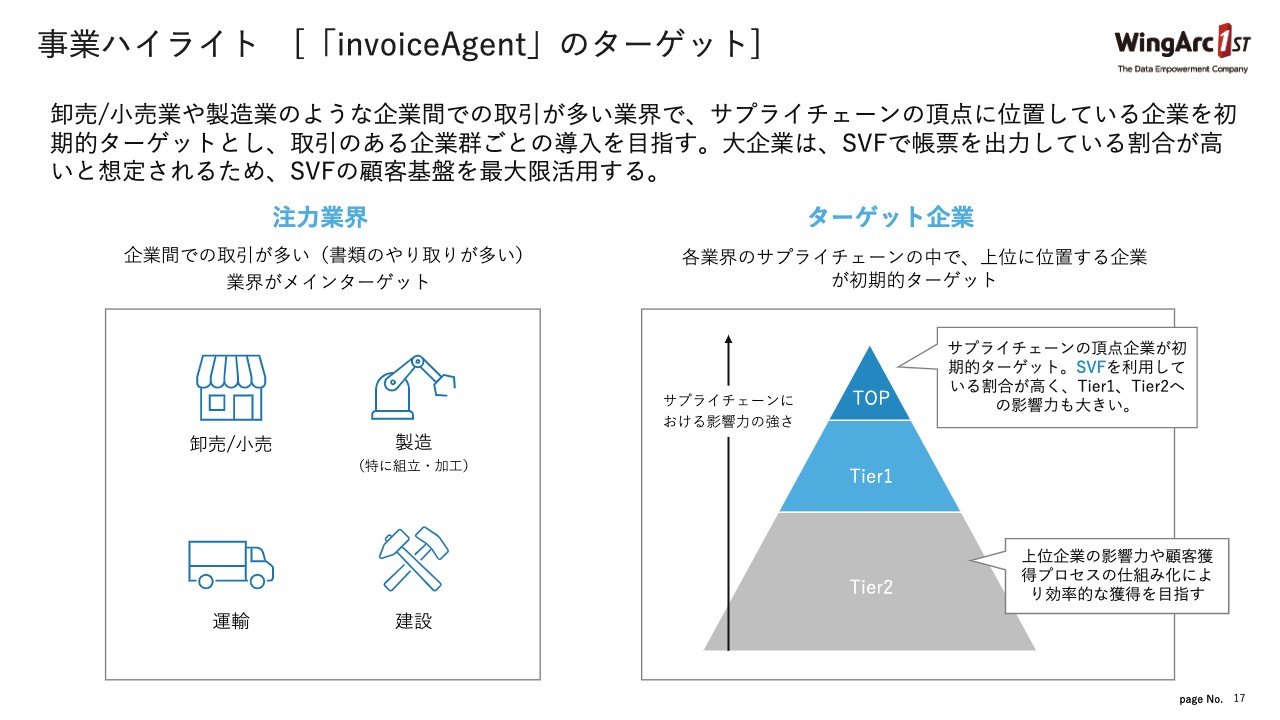

事業ハイライト [「invoiceAgent」のターゲット]

「invoiceAgent」は、基本的には汎用的なサービスですので、ターゲットについては、どの業界・業種でも使っていただけるようになっています。ただし、今、我々が注力している業界としては、紙でのやり取りや企業間での取引の多い業界です。スライド左側にあるような卸売/小売や、製造、運輸といったところと非常に親和性のあるサービスだと思っています。

その中でも最初のターゲットはサプライチェーンの頂点企業です。そのような企業に導入いただくことにより取引されている多くの企業へ浸透できると思っています。以前もご説明しましたが、伊藤忠グループの食品卸の大きな会社にまずは導入していただいています。このようなかたちで、このサービスを広げていく戦略です。

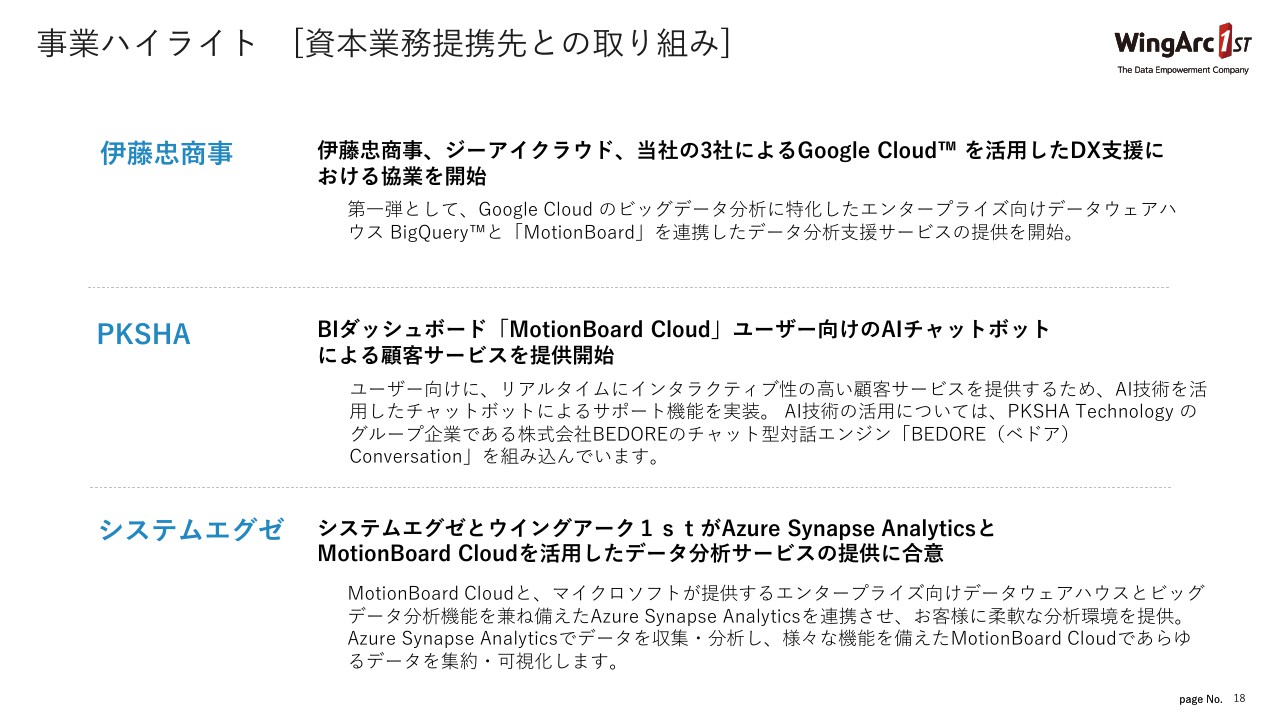

事業ハイライト [資本業務提携先との取り組み]

資本業務提携先との取り組みについてご紹介します。まず、伊藤忠商事です。先ほどお伝えしたとおり、「invoiceAgent」や、業種業務のデータ活用といった分野で、いろいろな協業が進んでいます。

今回は先日リリースした、伊藤忠商事とジーアイクラウドとの3社による「Google Cloud」を活用したソリューションについてご紹介します。これは、当社の「MotionBoard」と「BigQuery」を連携した、データの分析支援サービスです。3社での協業によってサービスを提供しています。

第1四半期のことではありませんが、先週発表した、伊藤忠商事と味香り戦略研究所、当社の3社で、「味」という、なかなかデータ化できないものをデータとして可視化するようなソリューションを連携させていただいています。そのようなサービスを今後も発信できる見込みです。

スライド中央のPKSHAテクノロジーとは、現在、色々なサービスを構築していますが、先日リリースしたサービスは、当社の「MotionBoard Cloud」にAIチャットボットを搭載するというものです。

これは何かと申しますと、PKSHAテクノロジーが提供する、チャット型対話エンジン「BEDORE(べドア)Conversation」と「MotionBoard Cloud」を連携させ、「MotionBoard Cloud」での顧客サポートを強化するというものです。ユーザーからするとAIのチャットボットを活用することで、「MotionBoard Cloud」を非常に操作しやすくするものになります。

そのため、我々の「MotionBoard Cloud」の機能強化、提供価値増加につながる取り組みとなっています。

続いて、スライドの3番目にある、システムエグゼについてです。当社は、独立系のシステムインテグレータである、システムエグゼにマイノリティ出資を行っています。

お客さまに対するソリューションの提供においては、昨今は、エンジニア不足が長らく続いており、エンジニアの確保が喫緊の課題でしたが、システムエグゼと資本提携を結ぶことにより、エンジニア不足の解消にもつながります。システムエグゼは、データウェアハウスなど、データの取り扱いに非常に長けている会社ですので、今はその部分の連携を進めています。

その第1弾として、マイクロソフト社が提供する「Azure Synapse Analytics」でデータを収集・分析し、「MotionBoard Cloud」で連携させる、ということをシステムエグゼを交えた3社で、サービスを提供し始めています。

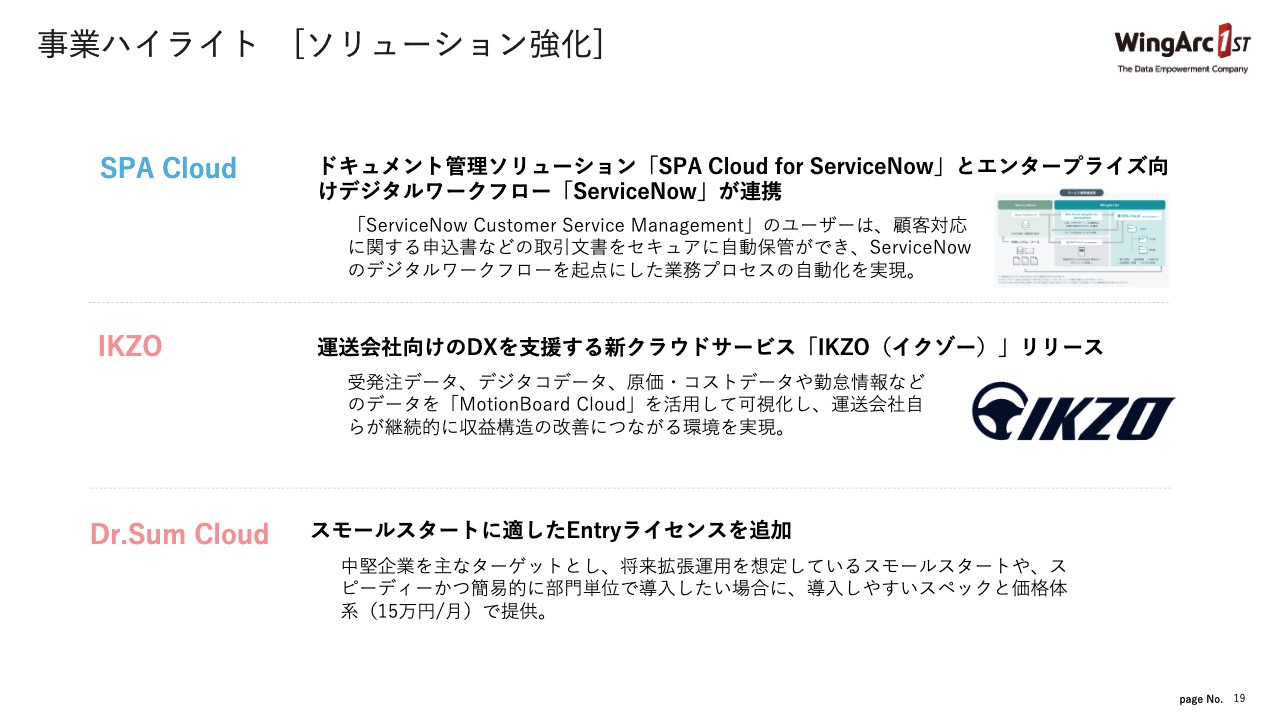

事業ハイライト [ソリューション強化]

続いて、ソリューションの強化についてです。「SPA Cloud」は、先ほど電帳法のところで出てきたサービスになりますが、これについても「ServiceNow」というクラウドベンダーと連携してサービスを提供しています。

スライドの中央に記載しているものは「IKZO(イクゾー)」と読むのですが、これは運送会社向けのDXを支援する新しいクラウドサービスです。運送業界はかなり裾野の広い業界で、なかなかDXが進んでいない業界だと思いますが、例えば、受発注のデータやデジタコのデータ、そのほか原価・コスト管理といったところに「MotionBoard Cloud」を活用することで、運送会社自身の効率化や収益改善につながるソリューションをリリースしました。

最後に、スライドの下部にある「Dr.sum Cloud」についてです。これはデータベースエンジンのクラウドサービスです。今回は、中堅企業を主なターゲットとして、スモールスタートにも適したエントリーライセンスを追加しています。そのため、クラウドデータベースにおいて幅広くお客さまを支援するようなサービスになっています。

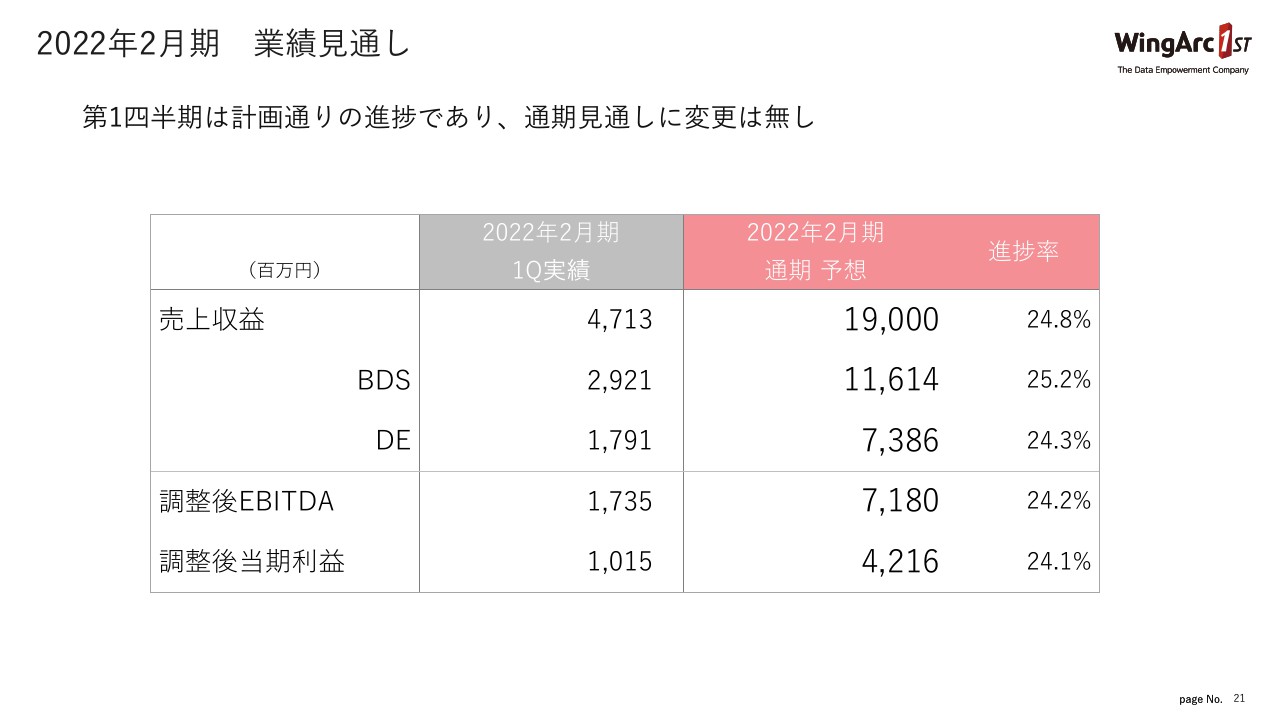

2022年2月期 業績見通し

2022年2月期に関する業績の見通しについて、ご説明します。第1四半期は先ほどお伝えしたとおり堅調ではありますが、2022年2月期通期についても、当社としては計画どおりの進捗ということで、今回、通期の見通しに変更はありません。売上は190億円を見込んでおり、調整後当期利益については42億円ということで、変更しておりません。

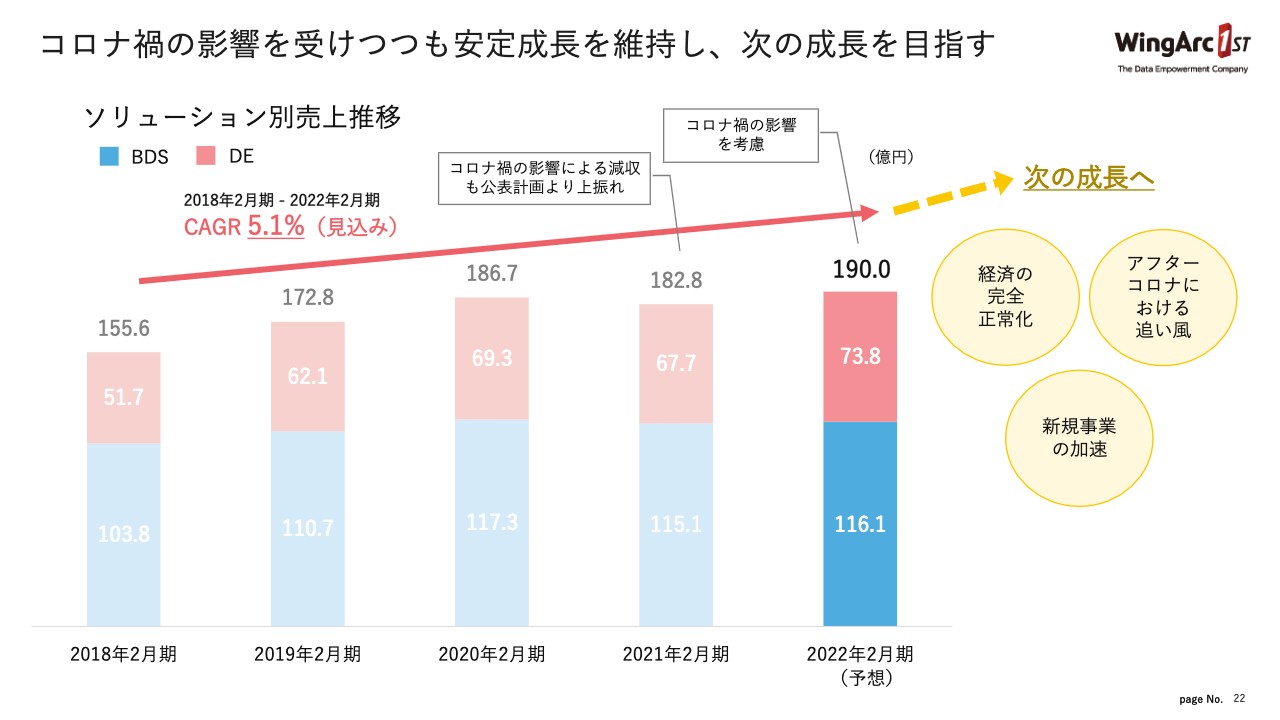

コロナ禍の影響を受けつつも安定成長を維持し、次の成長を目指す

スライドに記載のとおり、今後の経済の完全正常化や、アフターコロナにおける対応、ペーパーレス化、もしくは企業におけるデジタル化の推進といった状況において、我々にとっては追い風となる環境になるだろうと思っています。

いくつかリリースしている新規事業についても、今後加速することを考えると、現在の見通しとして売上190億円という数字には自信を持っています。また、次の成長に向けたいろいろな仕掛けが今後加速すると見ています。

ただ、まだこのようなコロナ禍の経済環境下にありますので、現時点では、期初の通期見通しを変えずに出させていただいている状況です。

私からの説明は以上になります。ありがとうございます。

質疑応答:第1四半期の実績の評価と今後の見通しについて

質問者1:3点、質問します。先ほどの藤本さまのご説明とも重なりますが、まず1点目は、第1四半期の実績の評価についてです。計画に対してはおおむね順調とのことですが、第1四半期の評価と今後の見通しに関して、3ヶ月前に開催された決算説明会の時と比較して、どのように変化しているのかをコメントいただければと思います。

藤本:まず、第1四半期の実績についてですが、当社としては非常に順調だと思っています。売上は10パーセント以上、利益においては20パーセントの増収増益となりました。前期の第1四半期はご存知のとおり緊急事態宣言下で、日本の経済はかなり停滞していた時期だったと思います。

その影響を考慮したとしても、今回の第1四半期の実績は、計画どおりに進んでいると見ています。一方で、見通しにおいては、先ほどお伝えした企業のペーパーレス化やDXといった需要は非常に旺盛です。

その背景として、先ほどお伝えした「SPA」や、「invoiceAgent」といった新しいサービスは、非常にニーズが強いと思っています。繰り返しの説明にはなりますが、今回は期初に出している業績予想を変えず、今後のコロナ禍の状況次第ではありますが、数字についても、次の成長に向けて大きな自信を持っている状況です。

質疑応答:クラウドの成長率について

質問者1:2点目は、クラウドの伸び率についてご質問させていただければと思います。今回、第1四半期は、前年比38パーセントの伸び率となっています。去年の第3四半期が32パーセント、第4四半期が34パーセントということだったと思いますので、伸び率としては加速感が出てきていると見受けられますが、クラウドについてお伺いできればと思います。

藤本:おっしゃるとおり、クラウドは我々としても本当に最注力ビジネスとして、いろいろと投資してきています。そのような面で言いますと、今回の前年比38パーセント増という数字は、当社としても非常に高い伸び率だったと思っています。

先ほどの説明にもつながりますが、1つの要因としては、前期の第1四半期はCOVID-19の影響もありお客さま側でも先行きに不安を感じられた部分もあり、一部解約という動きもありました。その反動が、今回の38パーセント増に入っていると思っています。

一方で、クラウドの中の主力である「MotionBoard」もそうですが、先ほどもご説明した、「SVF」「SPA」、子会社で行っているドラッグストア向けのクラウドソリューションなどが徐々に実を結びつつある状況です。

「MotionBoard」が大きなポーションではありますが、そのほかのソリューションでも成長率が高くなってきているため、期初の説明でもお伝えしましたが、クラウドについては、30パーセント程度の成長を目指すところにおいて、自信を持って進めています。

質疑応答:コストコントロールによる利益の確保について

質問者1:3点目です。これはあまり想定されていないことかもしれませんが、通期の計画を考えた時に、第1四半期の売上や利益の進捗を見ると、だいたい4分の1くらいです。

通常の季節的には年度末に当たる3月を含めている第1四半期で、進捗率がすごく高いわけでもない中、今後、仮に売上の見通しなどの雲行きが怪しくなってきた時に、どのようなところでコストコントロールをしていく余地があるのでしょうか? 通期の利益の達成をしっかり守っていくことについて、コスト面でお話しいただけるとありがたいです。

藤本:我々としては、おっしゃっていただいたとおり、利益もしくは利益マージンは非常に注視している指標です。そのため、トップラインの状況に応じて、そのようなコストコントロールはこれまでも柔軟に行っています。

我々のコスト構造としては、人件費が一番大きな要素になってきています。今は採用を進める予定ですが、今後のトップラインの状況によっては、採用をコントロールすることが大きな要素の1つになっています。

もう1つは、それほど大きなポーションではないものの、一定程度のマーケティング費用は投資している領域です。当然これはトップラインとの兼ね合いもあり、これを抑えることでそちらに作用することも十分に注意しないといけないものの、変動的な費用としてはそのような要素もあります。

全体のコスト構造の最適化を踏まえた上で、利益の確保もしくはマージンの確保はコントロールできる範囲だと思っています。

質疑応答:今後の保守継続率について

質問者2:基本的な質問で申し訳ないのですが、2点お願いします。1点目は保守継続率についてです。足元で若干落ちていたと思うのですが、こちらについて今後どのようにされるのでしょうか?

現在、保守継続率は92パーセントくらいで推移していたと思うのですが、このくらいの水準でコントロールされるのか、それとももう少し改善が可能なのか教えてください。

藤本:我々の保守継続率は、おっしゃっていただいたとおり、過去はだいたい93パーセントから94パーセントで推移しています。

今回は、前期の通期より少し落ちてはいるのですが、今見ているスライドのグラフは通期との比較です。第1四半期を見ると、日本の企業は3月に決算があり、どうしても保守の見直しなどが若干入ります。そのため、大体第1四半期は事実としてこのような傾向があります。

リカーリング収益を伸ばすというのは、当社としても大きく掲げているところです。いわゆるカスタマーサクセスと言いますか、「CX部隊」を作って、お客さまをサポートし、サービスの使い勝手を向上させ、さらに使っていただけるような仕組みを取り入れています。

保守の継続率は92パーセントからまたさらに上げるべく今動いていますし、そのような面ではクラウドも同様です。専門的に、お客さまをサポートする部隊がずっとフォローしているため、こちらの継続率も引き続き高い水準で推移するものと見ています。

質疑応答:「invoiceAgent」の競合について

質問者2:2点目は「invoiceAgent」についてです。「引き合いが強く、かつ汎用性が高い」というご説明があった一方、「得意な業種に絞って展開する」というお話もあったかと思います。今後の展開について、どのようなところと競合するのか教えてください。

藤本:「invoiceAgent」は、我々が非常に強みを出せるサービスだと思っています。20年以上「SVF」という帳票ソフトウェアの提供を行ってきており、大企業においては相当の浸透率があります。

導入実績としては、累計で2万8,000社以上にご導入いただいており、顧客基盤が強いと思っています。

そのため、そのような既存のお客さまに対して、アプローチができることは我々の強みであると思います。一方で、我々自身が競合と思っているわけではないのですが、競合としてよく名前が出てくるサービスはいくつかあります。

当社の特徴としては、「SVF」ユーザーの基盤があることです。また、他の企業は、どちらかと言いますと、1つの領域に対してのやり取りになるのですが、当社の場合は、企業間でやり取りされているSVFで出力したさまざまな帳票類を、データ流通として提供できる基盤があります。

対象文書としても広い上に、今まで培ってきたクラウドの技術や帳票出力、もしくは帳票保管、さらには帳票のデータ化において強みを持っていますので、このようなものを提供している他社のサービスとは非常に差別化が図られていると認識しています。

質疑応答:売上の四半期推移について

質問者3:四半期ごとの売上の推移についての質問です。今回一番心配している数字になりますが、去年の第1四半期は少し下がっているため、前年比で見ると、非常に強い数字に見えていますが、シーズナリティを考えながら今回の第1四半期を見ると、2020年2月期の第1四半期は「強い四半期」といった印象です。

また前期の第4四半期と比較し、売上減と出ていることについても、我々として、これはどのように理解したらよいのだろうかと困るところです。可能であれば、シーズナリティを含めた第1四半期の会社計画として、インラインで堅調ということをもう少し教えていただけると安心できると思っています。

藤本:おっしゃるとおり、2020年2月期第1四半期の売上は48億円と強く出ていますが、我々のビジネスは一部の大型案件などで、四半期の数字が少し変動することがあります。特に、この比較で見ると、2020年2月期の第1四半期、第2四半期は、当社でいうところの大型案件が計上されている時期になります。

そのため、その比較においては、今おっしゃったような見え方にはなるものの、当社として、この今期の47億円は非常に堅調な数字であると見ています。この数字は、特に前々期のような大きな案件があったわけではなく、いわゆる案件の積み上げでできています。

一方で、リカーリングについても、引き続き堅調に推移していますので、我々としては第2四半期以降も伸びると見込んでいます。また、ライセンスサービスも、手元のパイプラインから言いますと、190億円に関しては非常に固いと思っています。

質疑応答:BDSの競争環境について

質問者4:競争環境について、BDSとDEのところでそれぞれ2点お伺いします。1点目はBDSの競争環境についてです。競争優位性としては、帳票管理の対象文書が広いところであるとおっしゃっていましたが、例えば、他社が対象文書を広げるなど、簡単にできないことなのかお伺いしたいです。

藤本:他社がどうなるのかについては、なかなか我々が言及しにくいところではありますが、今出ている他社のサービスでは、例えば「請求書に限定している」などが挙げられます。今後、そのあたりを開発してくることは当然考えられるとは思っています。

ただ、繰り返しになってしまい恐縮ですが、我々のお客さまは、請求書だけではなく、受発注の書類や、その他の帳票も「SVF」から生成、出力されていることが非常に多いです。そのため、さまざまな帳票の電子化にも、我々はすぐに対応できると思っています。

一方で、我々の「invoiceAgent」は、先ほど申し上げたとおり「SPA」をベースとした製品で、電帳法に対応したデータ保存も可能です。他社については製品の進化は一定程度あるものと思われますが、まだそこに及んでいないと認識しており、我々の製品におけるビジネスの推移を見ても、非常に優位に進められると思っています。

質疑応答:DEの競争環境について

質問者4:2点目に、初歩的な質問ですが、DEの競争環境についてご解説をお願いします。

藤本:DEについては、大枠としてビジネスインテリジェンスに区分されます。今までの説明会でもお伝えしていましたが、特に外資系企業が我々の競合となります。

ただ、我々のサービスはオンプレ・クラウドと両方あり、業種や業務に特化したソリューションが提供できること、製品の特性として開発・販売しやすいことなどが強みで、それによってお客さまが使いやすいかたちとなっています。

当然、ベーシックな使い方として、データ活用や経営ダッシュボードのような使われ方もありますが、我々としては、よりバーティカルに、いろいろな業種・業務に特化したソリューションを何本か立ち上げてきています。それらが今後拡大していく段階で、他社との競争優位性はより強くなってくるものと見ています。

質疑応答:「invoiceAgent」の展開について

質問者5:素朴な疑問で恐縮ですが、「invoiceAgent」について、御社の既存製品である「SVF」のアドオンのようなかたちで展開しないのはなぜでしょうか?

もともと「SVF TransPrint」という名称だったと思いますが、「SVF」でアクセスできなかったお客さまを「invoiceAgent」として取り込む展開を見据えているのでしょうか? 例えば、「SVF」の導入先にアドオンで入れて、追加のチャージを取ったほうが営業もしやすいと思いましたが、独立で展開している理由があるのか教えてください。

藤本:非常に示唆に富むご意見、ありがとうございました。我々には累計で2万8,000社強の顧客基盤があるため、おっしゃるとおり、1つの方法としてそのようなバンドルも可能性があると思っています。

プロダクトの立ち上げ期においては、まずはしっかりとお客さまに使っていただくことが重要と考えており、その先にさらに製品がブラッシュアップしてくれば、いろいろな展開が考えられると思っています。

ご意見いただいたように、「SVF」ユーザーへのバンドルも1つの案ではありますが、今後の展開方法は議論・検討中ですので、何かしらのかたちで新たな展開ができればと思っています。

質問者5:もう1つ確認です。業績の計上において、今後売上がそれなりに上がってきた場合は、どのセグメントの数字として表れますか? 今は「SVF」や「SPA」という開示ですが、追加で「invoiceAgent」として開示されるのでしょうか?

藤本:現在はカテゴリとしてはBDSの「SPA」に含まれています。ただ、ビジネスとして大きくなると、「invoiceAgent」単体での推移を見られるかたちでの開示は当然あり得るとは思っています。