2021年5月17日に行われた、リゾートトラスト株式会社2021年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:リゾートトラスト株式会社 代表取締役社長 伏見有貴 氏

2021年3月期決算説明会

伏見有貴氏:リゾートトラスト株式会社の伏見でございます。私から、決算についてご説明させていただきます。みなさま、資料はすでにご覧いただいていると思いますので、資料の説明は極力簡潔にさせていただければと思います。よろしくお願いいたします。

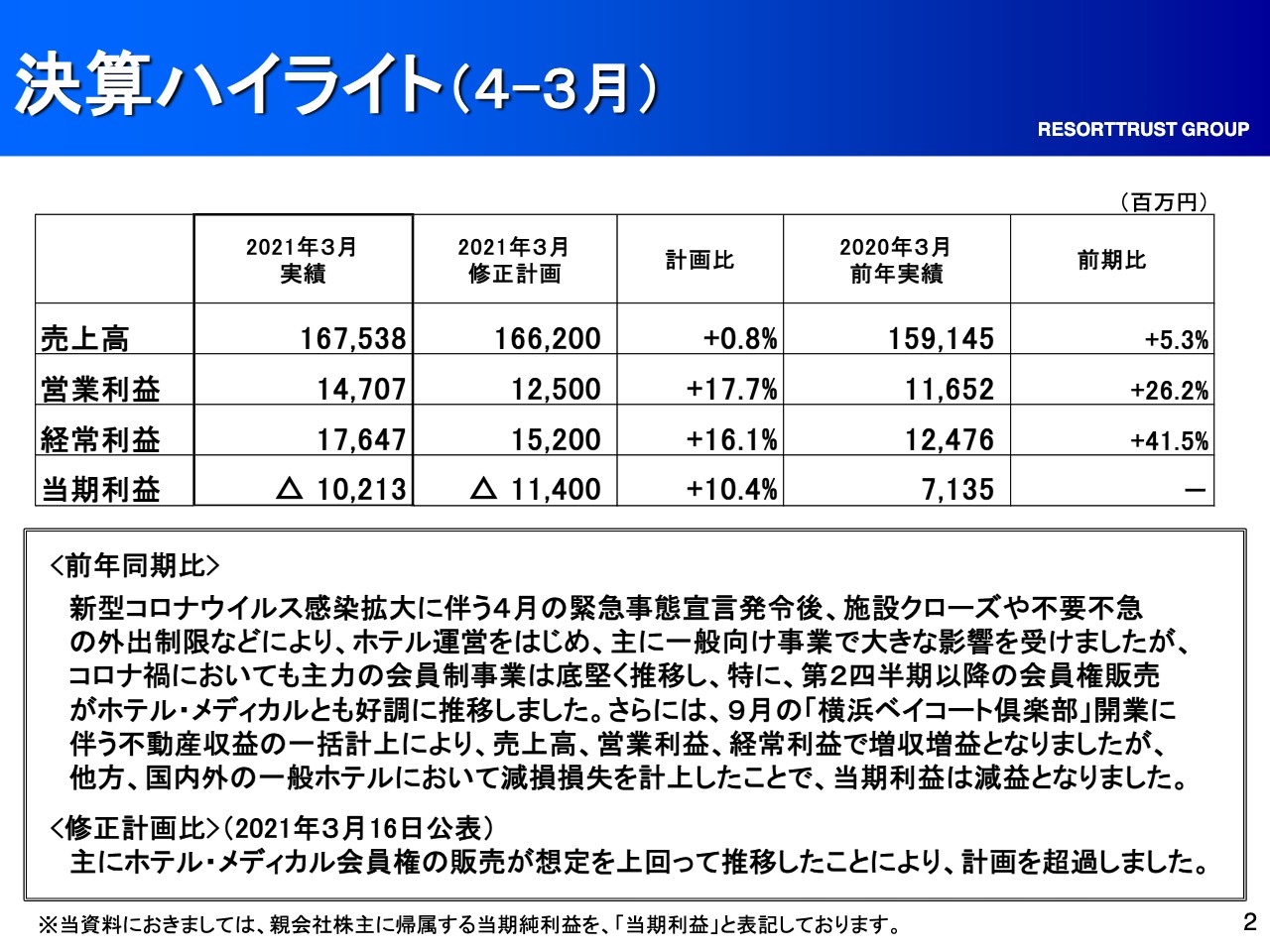

決算ハイライト(4-3月)

それでは、スライド資料の3ページをご覧ください。4月から3月の決算ハイライトについてです。2021年3月の実績は売上高が1,675億円、前期比でプラス5.3パーセント、計画比でプラス0.8パーセントとなりました。 営業利益は147億円、前期比でプラス26パーセント、計画比でプラス17パーセントです。 経常利益は176億円、前期比でプラス41パーセント、計画比でプラス16パーセントとなりました。当期利益については、マイナス102億1,300万円、計画比においてプラス10パーセントというかたちで終わりました。

まず、当期利益においては今回減損ということで、一般ホテルを中心に220億円という、非常に大きな減損を計上しました。そのため、当期利益は上場来初のマイナスとなりましたが、その他、売上高・営業利益・経常利益については、前期比、計画比ともにクリアというかたちで、決算を終えました。

事業別 売上高・営業利益(4-3月)

続いて、事業別に説明いたします。まず、会員権セグメントについてです。売上高が前期比でプラス275億円、営業利益でプラス93億円となり、こちらについては、ほぼ「横浜ベイコート倶楽部」繰延の実現によるものです。それ以外については、ほぼ前期並みとなりました。

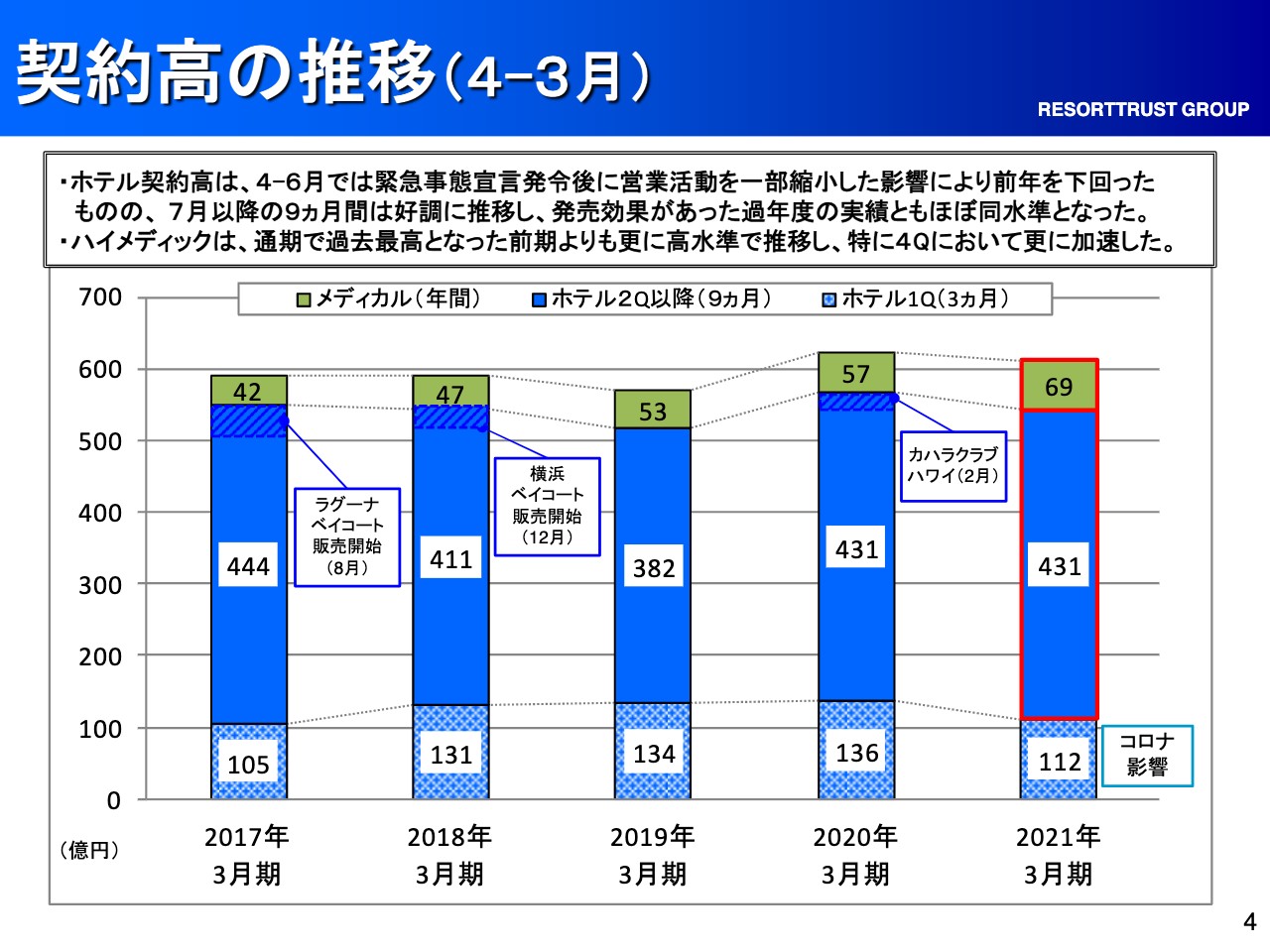

契約高の推移(4-3月)

契約高については、前期628億円に対して、今期も621億円とほぼ同水準となりました。コロナ禍においても利益は非常に順調な1年だったということです。

スライド4ページの、契約高の推移をご覧ください。棒グラフ一番下の部分が第1四半期になります。第1四半期は、コロナ禍による影響があり、前期比でマイナス24億円となりましたが、第2四半期以降についてはまったく変わらず、対前年並みの契約高を上げることができました。 また、棒グラフ一番上の緑の部分はメディカルに関する部分ですが、メディカルにおいては、過去最高の契約高を示すことができました。

この理由としては、当然、会員制自体の安全・安心の確保や、ビジネスモデルを見直していただいたこともありますが、その他コロナ禍における社内での紹介もあげられます。 例として、ホテルより来られた方からの新規の紹介や、他部門からの紹介が1,228件あり、前年比で225パーセントとなりました。 また、会員権の新たな販売手法として育ったメルマガも、実績が574件、前期比で227パーセントとなりました。さらに、実例として銀行さまからの紹介もありました。

このあたりが軒並み約200パーセントという結果になり、コロナ禍において、今までなかった手法が実を結んだことが一つ、大きな理由だろうと考えています。

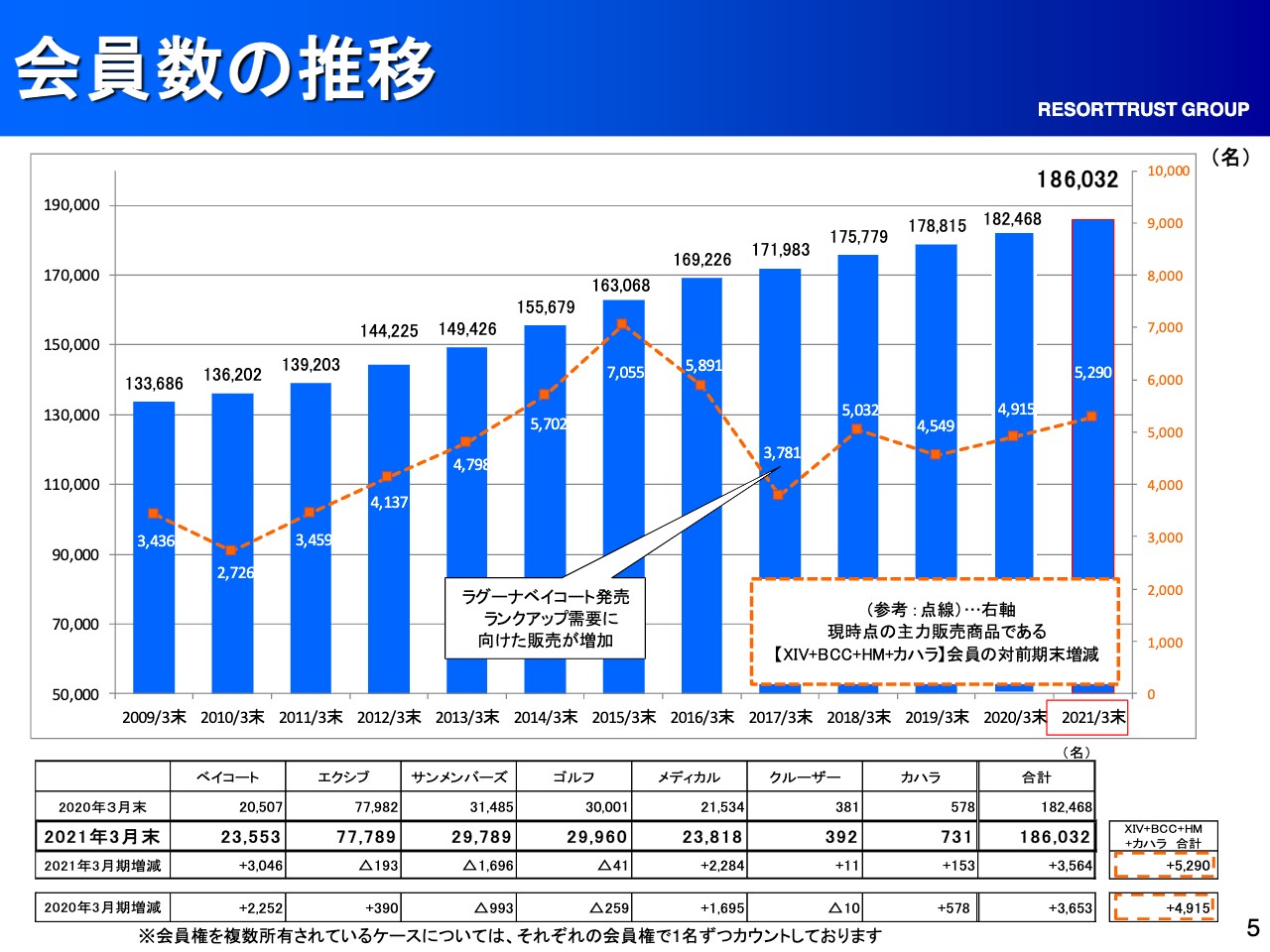

会員数の推移

続いて、会員数の推移についてです。今お伝えしたとおり、プラス5,290名と順調にメンバーを伸ばすことができました。特にこの部分について、今までどちらかと言うと、「ベイコートとメディカルに偏って、エクシブのメンバーが減っているのではないか」というご指摘もありました。

通年で見ますと、「エクシブ」も若干マイナスになっています。内訳では、第1四半期こそマイナス460名でしたが、下期においてはしっかりとプラス420名となりました。「ベイコート倶楽部」の在庫の関係もありますが、「エクシブ」自体も、しっかりと商品力を増して、営業のモチベーションが上がってきていると考えています。

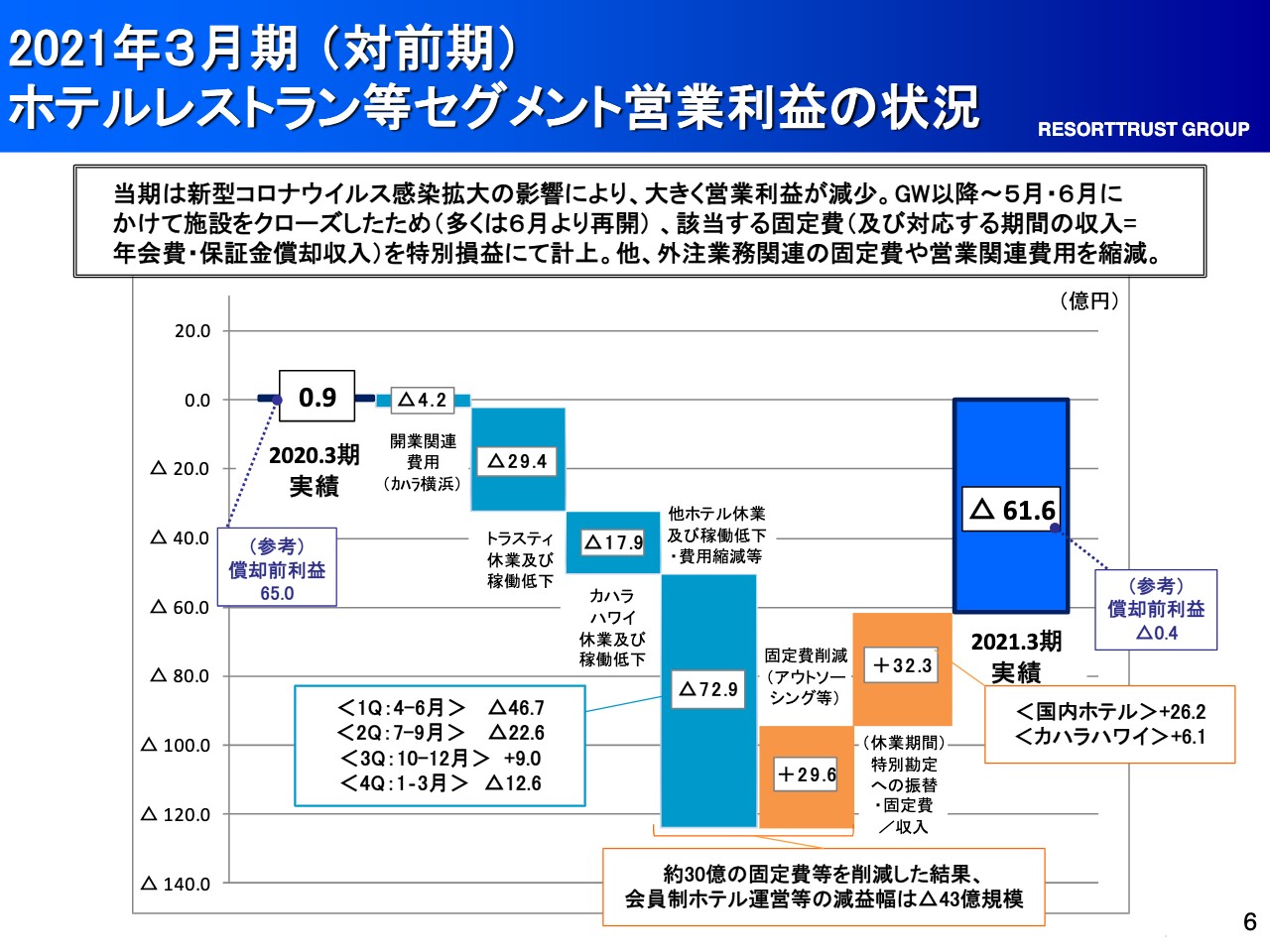

2021年3月期 (対前期) ホテルレストラン等セグメント営業利益の状況

ホテルレストランのセグメント営業利益についてです。 ホテルについては、スライド6ページに営業利益に関する棒グラフがあります。これは前年と比較した増減要因ですが、まず左から見て、青の部分がマイナス部分です。今期は、大型施設の「ザ・カハラ・ホテル&リゾート 横浜」の開業ということで、開業経費がかかっています。

また、コロナ禍の影響による「ホテルトラスティ」の休業および稼働低下により、営業利益は一般ホテル部分でマイナス29億円となりました。 同じく、ハワイの「ザ・カハラ・ホテル&リゾート」も休業および稼働低下により、マイナス17億9,000万円となりました。そして、主力となる「エクシブ」「ベイコート倶楽部」が大きくマイナス72億円という、運営収益のマイナスがありました。

これに対して、固定費の削減等によりプラス29億6,000万円、助成金等の一時的な振替等を含めたプラス32億円を加味して、最終的な運営収益としては、マイナス61億円と大幅なマイナスが出ました。運営にとっては非常に厳しい年になりました。

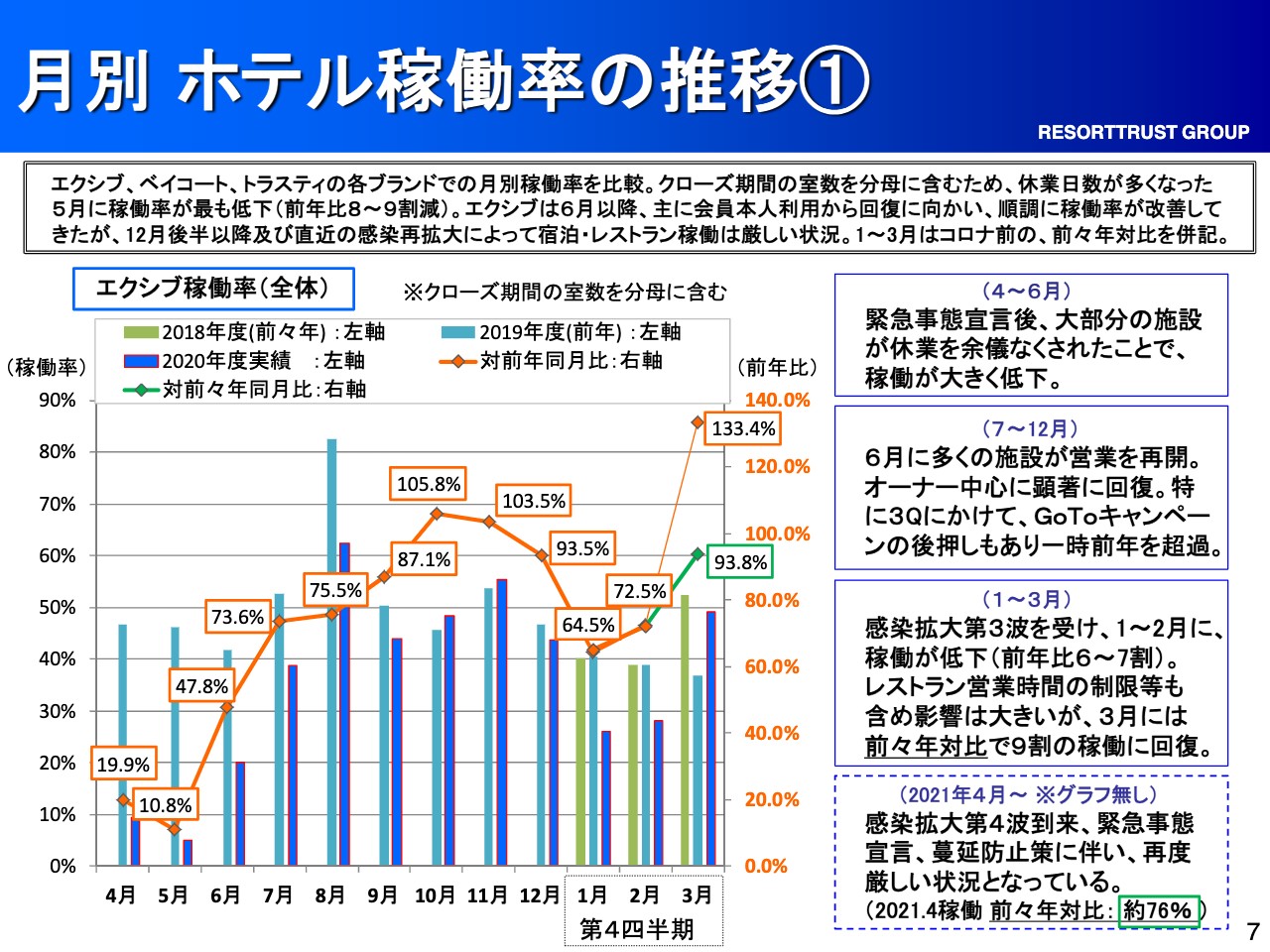

月別 ホテル稼働率の推移①

スライド7ページをご覧ください。年間のホテル稼働率の推移ですが、これは「エクシブ」です。まず、第1四半期においてはGW等、ほぼ全館休館したこともあり、10パーセント、20パーセントと非常に厳しい数字でございました。第2四半期は、一般ホテルはまだまだでしたが、会員制ホテルについては、対前年で約7割まで戻すことができました。

その後、ご存知のように「Go To キャンペーン」で、第3四半期はほぼ前年並みをクリアしました。ただ、残念ながら第4四半期においては、再度の緊急事態宣言発令等もあり、再度マイナスに落ちたということです。これが「エクシブ」です。

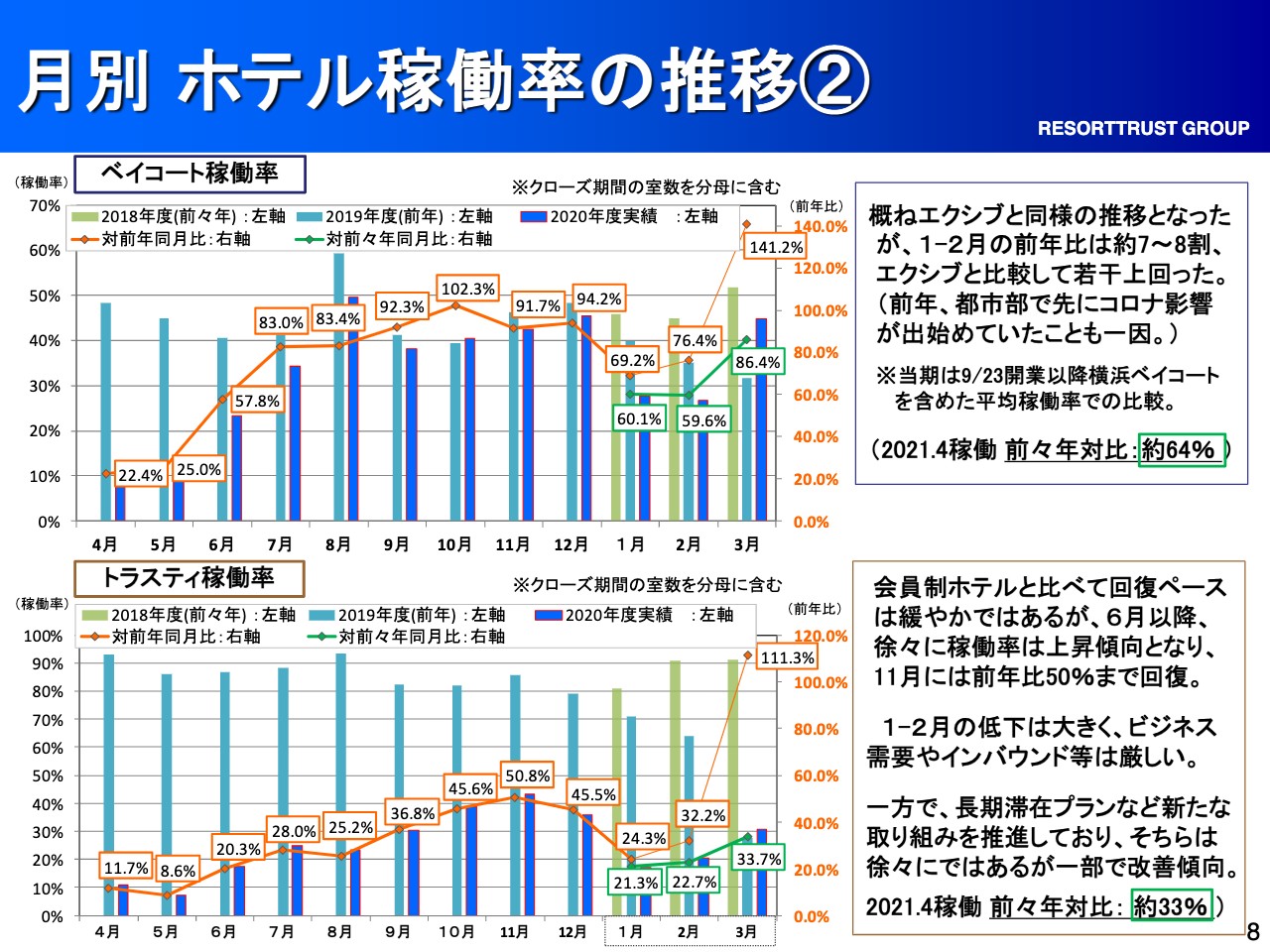

月別 ホテル稼働率の推移②

スライド8ページの「ベイコート倶楽部」「ホテルトラスティ」の図をご覧ください。「ベイコート倶楽部」は、「エクシブ」よりは若干プラス・マイナス要因は少ないのですが、ほぼ同じ状況です。

「ホテルトラスティ」においては、一般ホテルということもあり、年間を通して、特に東京を中心とした稼働は非常に厳しい状況でした。その中で若干言えることは、金沢や神戸などの観光要素のあるところは、リゾートの施設同様、やはりプラスもあったため、大きな差が出たということになります。

ただ、この稼働について、今期は「RTTGポイントクラブ」などのアプリの会員等もいろいろと施策を打っています。 今、アプリの会員は全体では20万人を超えており、LINEについては法人の従業員の方々向けが約4万人、個人メンバー向けが4万人と、毎月約1万人を超えるペースで増加しています。

4月も、緊急事態宣言下で非常に厳しいことには変わりないのですが、例として、法人でLINEを登録していない方は、対前年で現状50パーセントの稼働に対して、LINEでつながった方は、対前年80パーセントを超えてきており、顕著にそのような効果は出てきています。ここの部分をまたコロナ禍でしっかりと伸ばしていきたいと考えています。

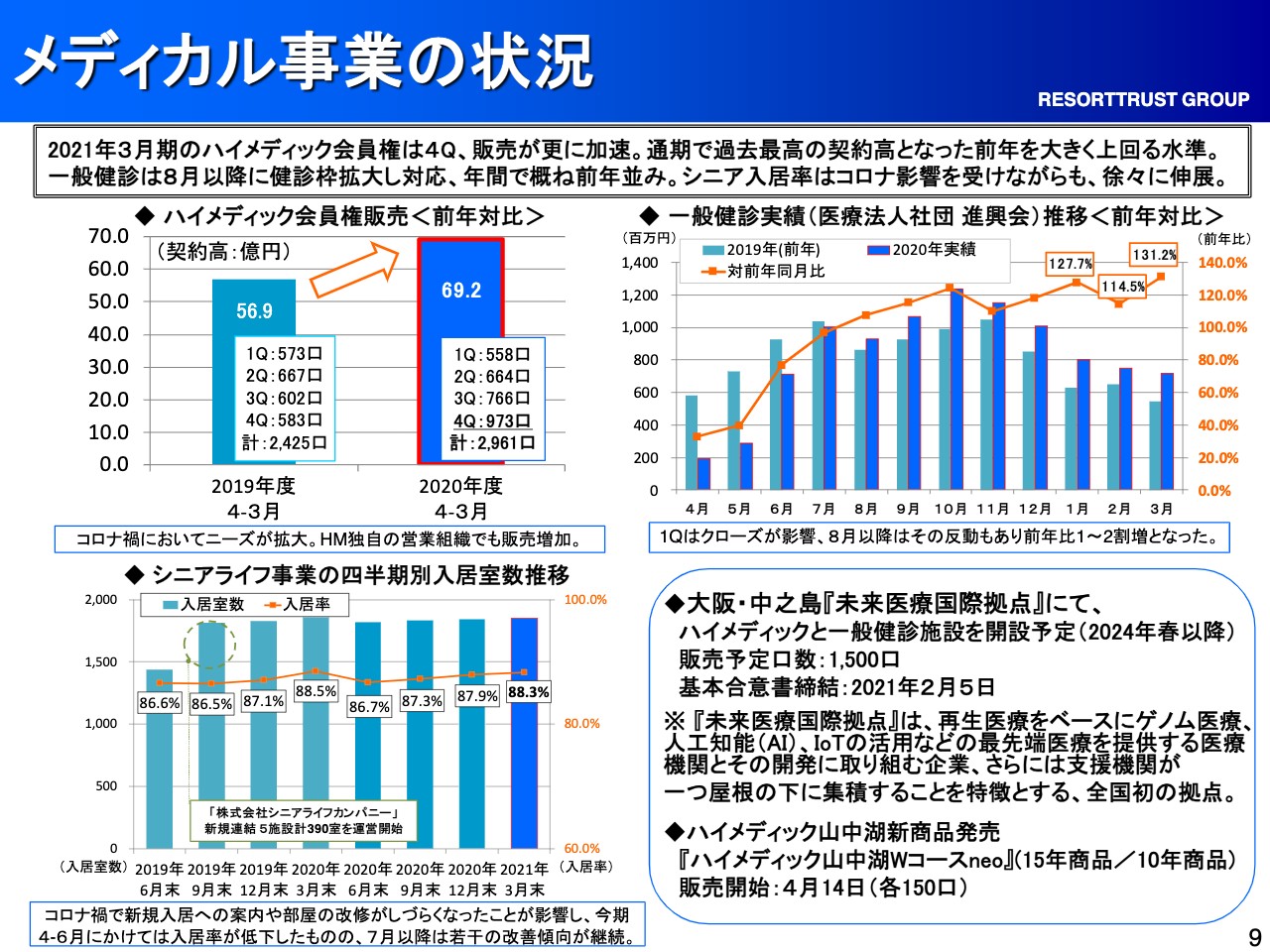

メディカル事業の状況

メディカルセグメントについてご説明します。 メディカルについては、実績はプラス、前期比で売上、営業利益ともにプラスとなり、特に利益ベースにおいては過去最高益をクリアできました。コロナ禍において一つ、存在感を示した事業体であったかと考えています。

ハイメディック会員権販売については、合計で2,961口となり、前年に比べて、プラス約500口という進捗になりました。このあたりは、東名阪すべてにおいて新たな会員制を作り、特にクローズド環境の施設における健診枠を拡大しました。

また、コロナ禍において、特に第1四半期は健診を受けられなかったことによる、基礎疾病という認識に加えて、重大疾病の発見が遅れたというデータも出てきたことなどもプラスに働き、ハイメディックが好調でした。

右側の図に記載している、一般健診実績についても同じように、第1四半期は、厚労省より「健診も不要不急」という枠組みに入ったこともあり、各健保組合から健診ストップの依頼がありました。そのため、大幅にマイナスとなりましたが、基本的には第2四半期以降で盛り返す分だけ盛り返したということで、ほぼ前年の実績まで来られたのではと考えています。

やはり1年に1回ですので、時期がズレますと、平常に戻るのは少し時間がかかるため、今期も引き続きこの影響はあろうかと考えています。

続いて、シニアライフ事業についてです。シニアライフは、介護型というよりはどちらかと言うと健常型のことです。急を要さない入居希望の方々が、入居された後に面会制限があるといった、いろいろな不自由さが考えられます。 また、既存の入居者の方々は、新しく入居希望する方々の見学などで施設へご来館されることへの警戒感があったこともあり、健常型を中心に非常に苦労しましたが、全体の稼働率においてはほぼ横並びとなっています。

進捗は難しかったのですが、現状は維持できただろうというかたちで終わりました。

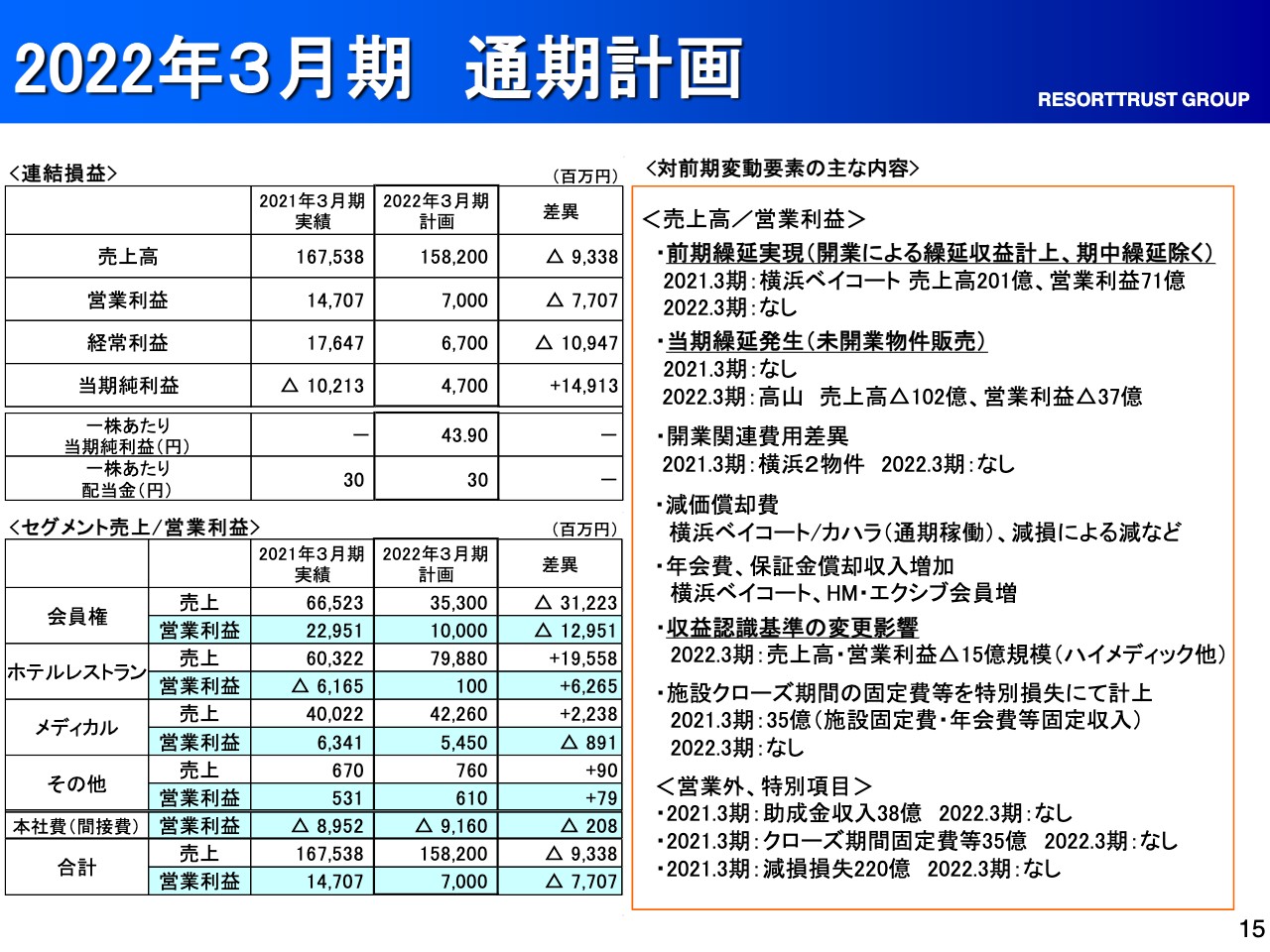

2022年3月期 通期計画

今期の営業状況についてです。ご説明した内容を受けまして、進行期(2022年3月期)の計画への考え方についてご説明します。売上高は1,582億円、前期対比でマイナス93億円となりました。また、営業利益は70億円、前期対比でマイナス77億円、経常利益は67億円、前期対比でマイナス109億円です。純利益においては47億円となり、当然、対前期でプラス149億円となっています。

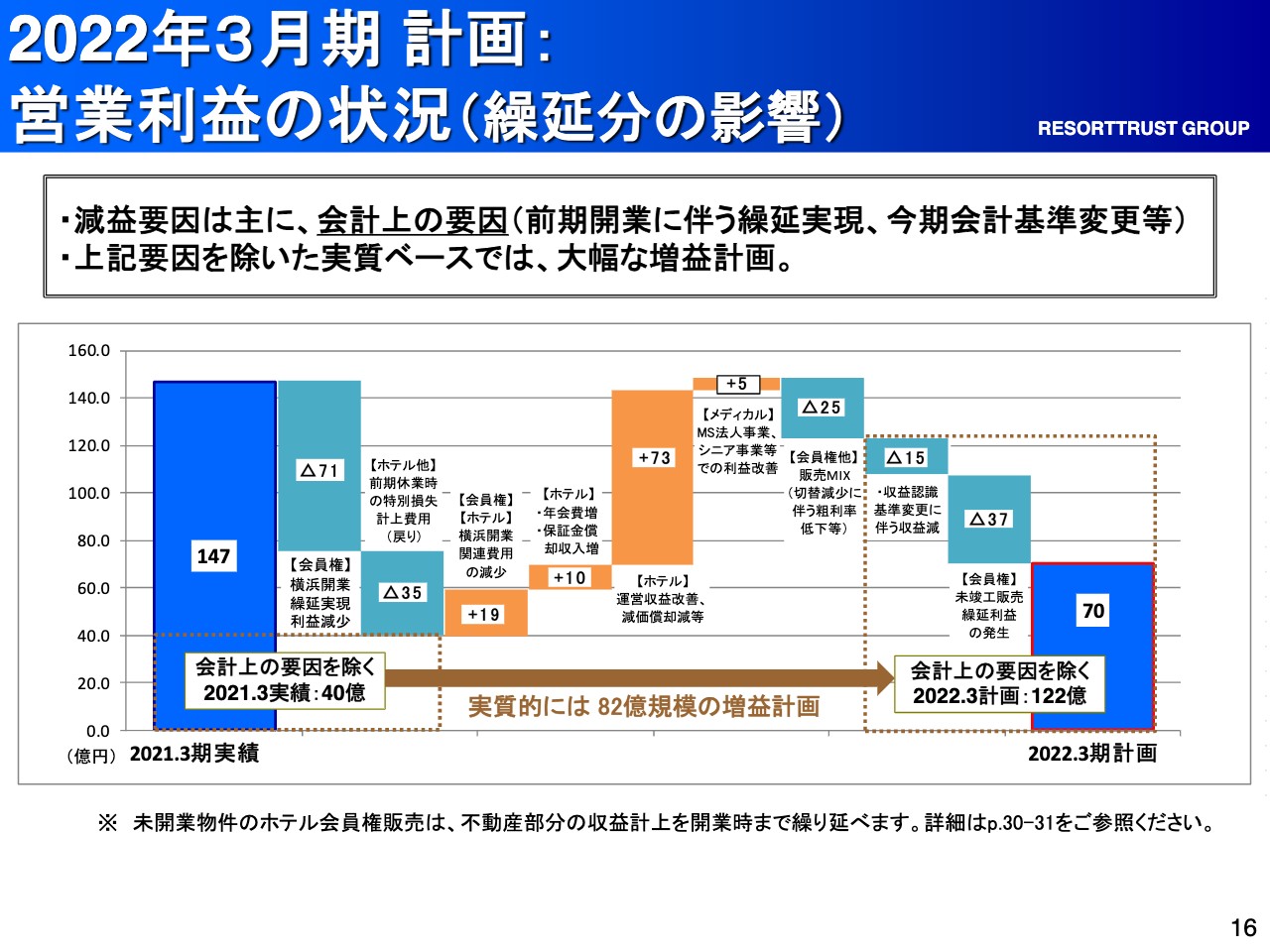

2022年3月期 計画: 営業利益の状況(繰延分の影響)

営業利益の状況に関する考え方について、16ページの棒グラフでご説明します。実質、前期の営業利益は147億円でしたが、ここには横浜の繰延実現による71億円分を含んでいました。

今回、先ほどお伝えした、助成金等の特損等への振替わりの部分が35億円あったため、実際は、先ほど申し上げた契約高は変わりません。ほぼ通年どおり来ていますが、利益ベースでいくと、実績は約40億円であったと言えると思っています。

これに対して、棒グラフのオレンジ色の部分をご覧ください。来期においては新規の開業がないということで、開業経費が減少しています。また、年会費等の増加分や、当然ですが、運営収益の改善分があります。これらを含めまして、その他がプラス要因となっています。

棒グラフの青色の部分は対今期のマイナス要因になります。前期のコロナ禍の影響により若干抑えていた、「リゾートトラストレディス」、ゴルフのイベント等も含めた広告宣伝費等の経費が増大しました。また、前期に切り替えが中心になったこともあり、会員制の利益率が若干高かった部分等によるマイナス分もあります。

収益認識については、また後ほどご説明したいと思いますが、来期はメディカルを中心に対今期約15億円のマイナス要因があります。 今期は新規の商品が出ますので、前期と異なり未竣工物件の販売として、逆に、後に繰り延べられる利益分が37億円あることを鑑みると、70億円が現状、業績上しっかりと進める数字になります。これにおいても、実質成長であることに変わりはないと考えています。

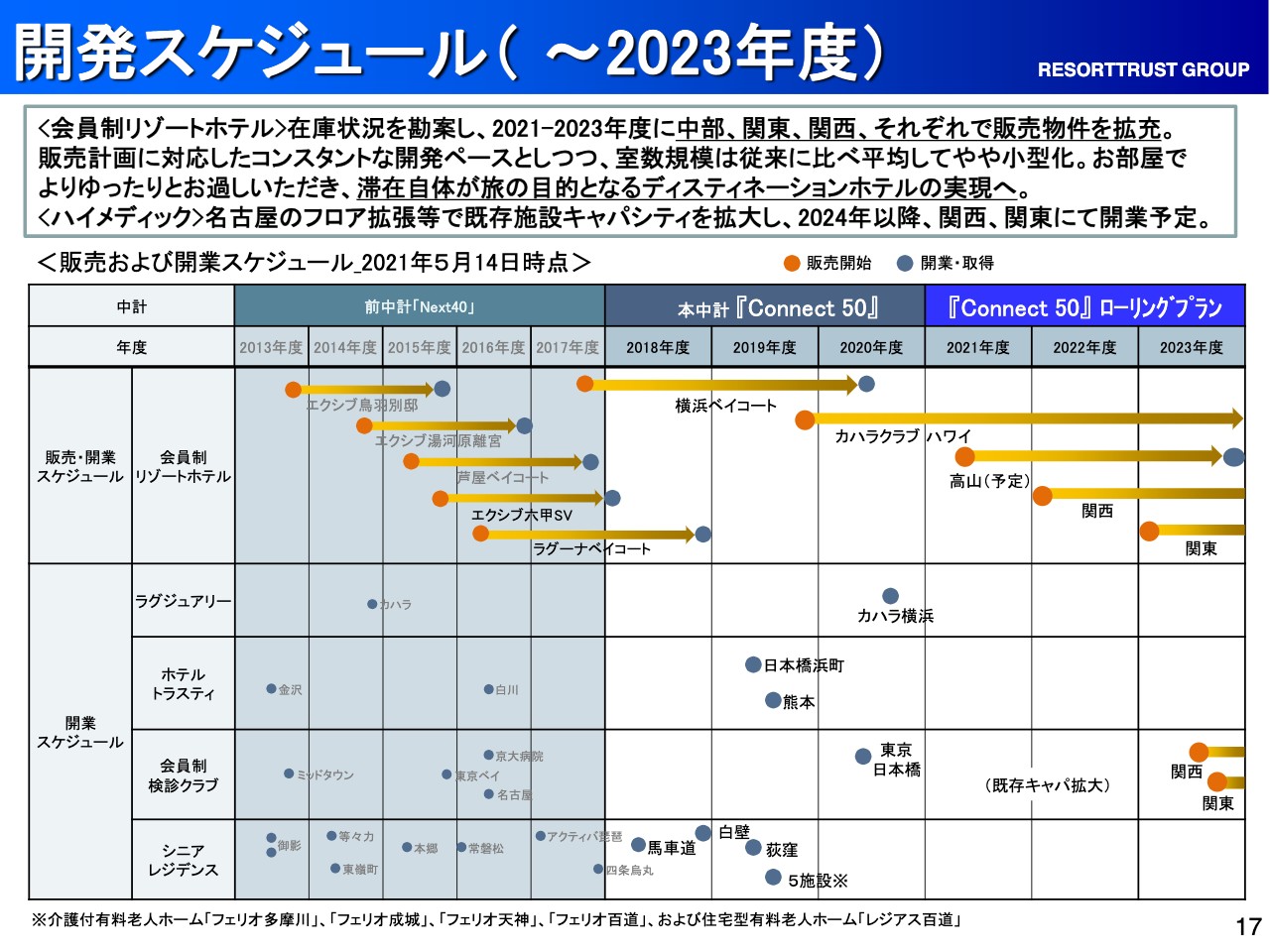

開発スケジュール(~2023年度)

今期の販売ペースにおいては、高山ですが、2022年度・2023年度については、関西・関東にて、いよいよ商品も具現化してきていますので、計画どおりに進むものだと思っています。その他のスケジュールにおいては、ハイメディックは2023年度に関西・関東ということで、これもほぼ目途が付いています。

ただ、前回の中計とは異なり、ラグジュアリーホテル、「ホテルトラスティ」においては、現状のコロナ禍の影響を鑑みまして、現在いったんストップにしています。シニアレジデンスも同様に、今回新たに一般型の課題も見えましたので、そのあたりを進めます。今後については、若干他社さまとのアライアンスも含めまして、今、新商品を検討している状況です。

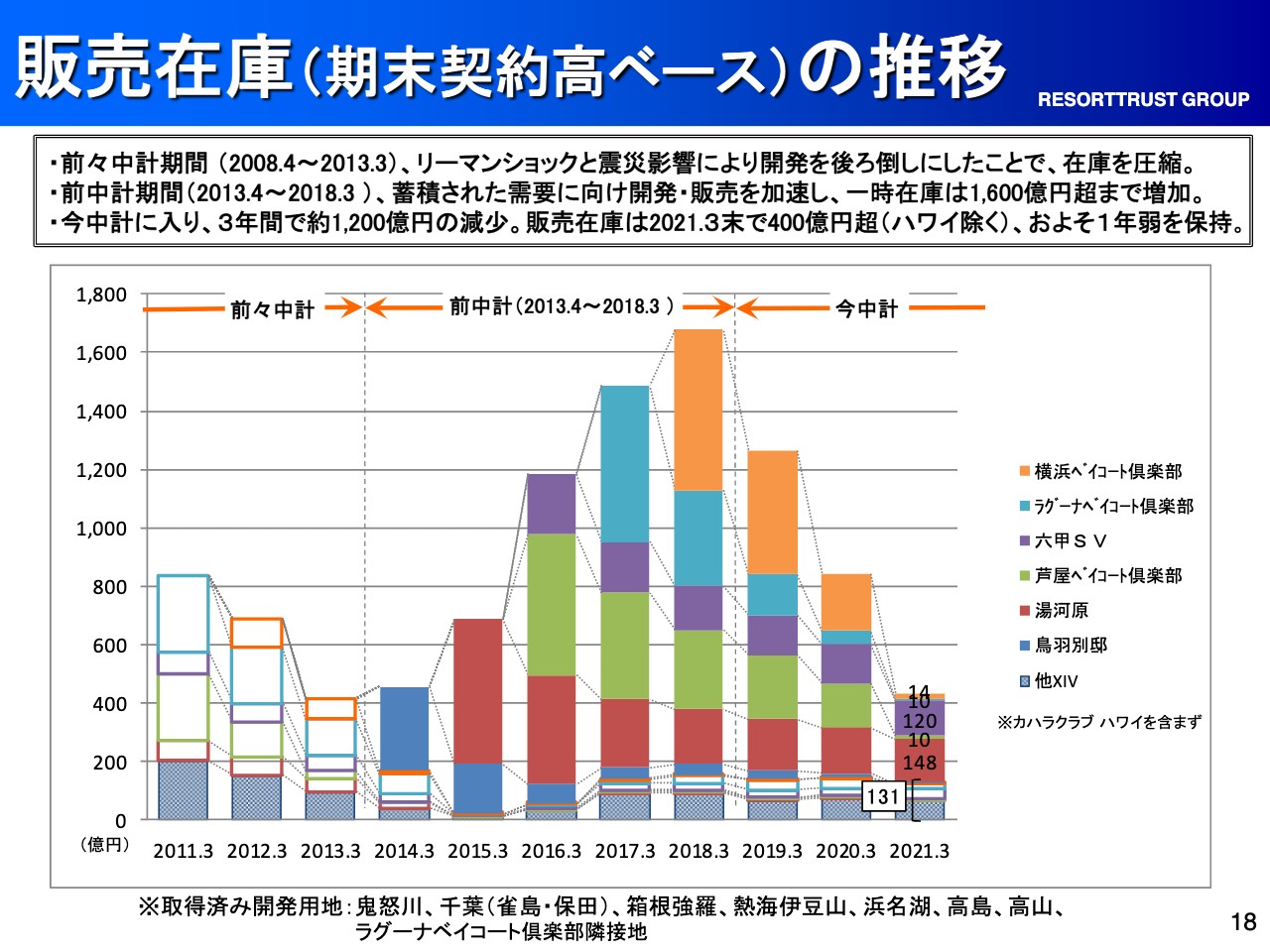

販売在庫(期末契約高ベース)の推移

現在の販売在庫については、過去最低レベルまで落ちてきていますが、今期、第1四半期中に新商品が販売の予定になっています。新商品を全国商品として販売して、一部の切り替え等、全国でバランスを取り、各支社とのスケジュール感はできています。在庫についてはぎりぎりになりましたが、ほぼ問題ないかたちで進捗できると考えています。

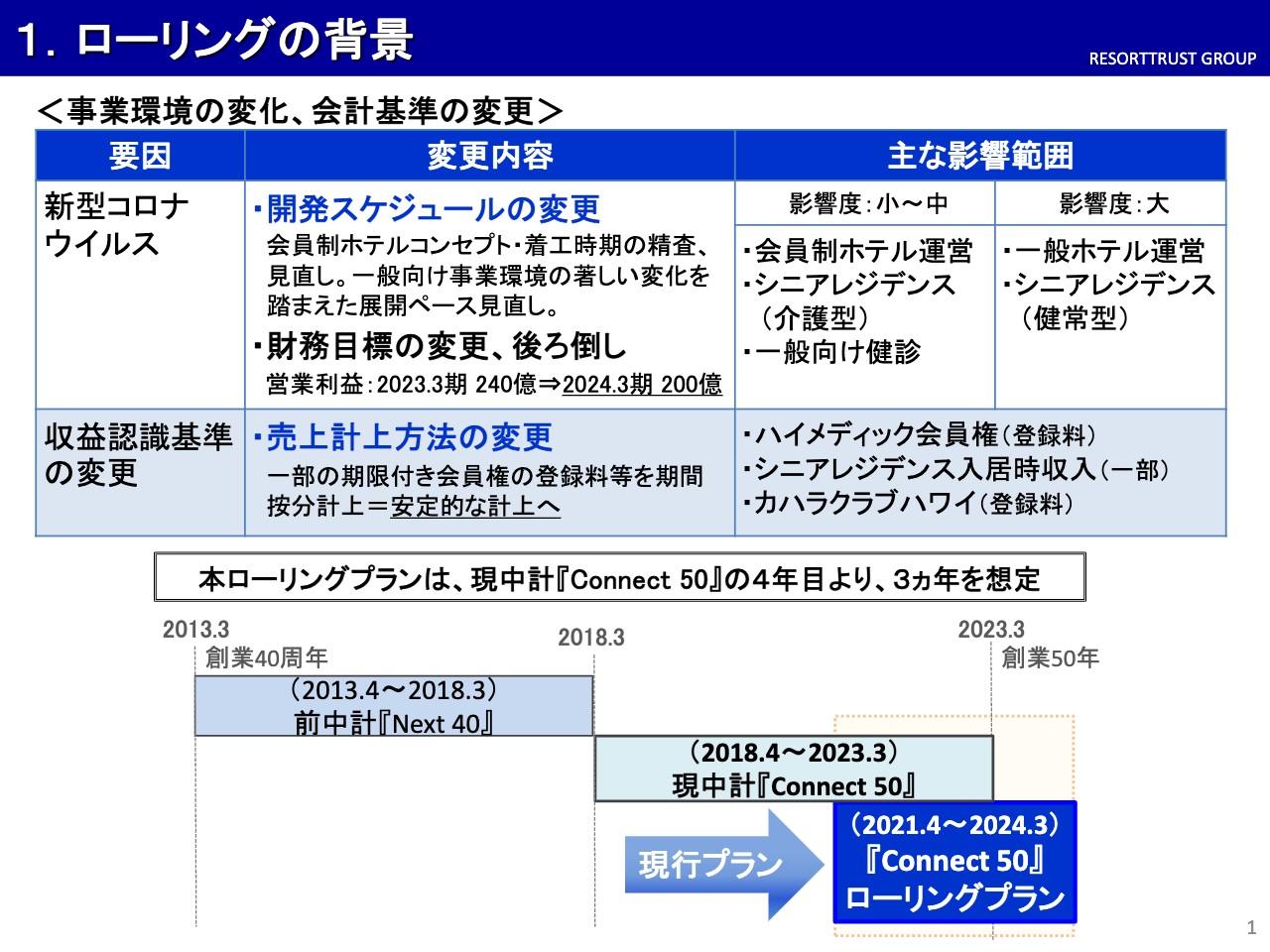

1.ローリングの背景

今回、中計5ヶ年をローリングで3年間として計画を見直していますので、引き続き中期経営計画についても簡単にご説明します。

ローリングの背景として、開発スケジュールの変更があります。基本的に、コロナ禍の影響のみというわけではなくて、当然、コロナ禍において、我々の政策的に「いったん在庫をしっかり減らそう」という考えもありました。もうすでに前年の第1四半期あたりから、お客さまのニーズの変化も感じ取っていましたので、ハード面における、例として規模やサービスも多く通じます。

やはり、いかにそのようなプライベート空間をしっかり確保できるかということで、例として部屋の大きさや、部屋で食事ができるダイニングのスタイル、温泉付きの部屋など、いろいろなかたちへ見直しています。 また、ホテルをディストネーションホテルとしてお楽しみいただけるような、ソフトサービス、例として今回の、高山であれば美術館が併設として入っています。

全体的なソフト等の見直しも含めて、これを機にしっかりと、もう一度考えました。 また、先ほどお伝えした一般ホテル・一般事業においた見方を、この3年間でしっかりとはっきりさせていくということについて、当然、今年度中には目途は付ける予定ですが、3年間であるため、その業態変更も含めて、ここをいったん踊り場とさせていただいたという数字になっています。

収益認識の部分については、心配していた「エクシブ」「ベイコート倶楽部」についての影響はありませんでしたが、ハイメディック、シニアレジデンス、「ザ・カハラクラブハワイ」の影響はありました。

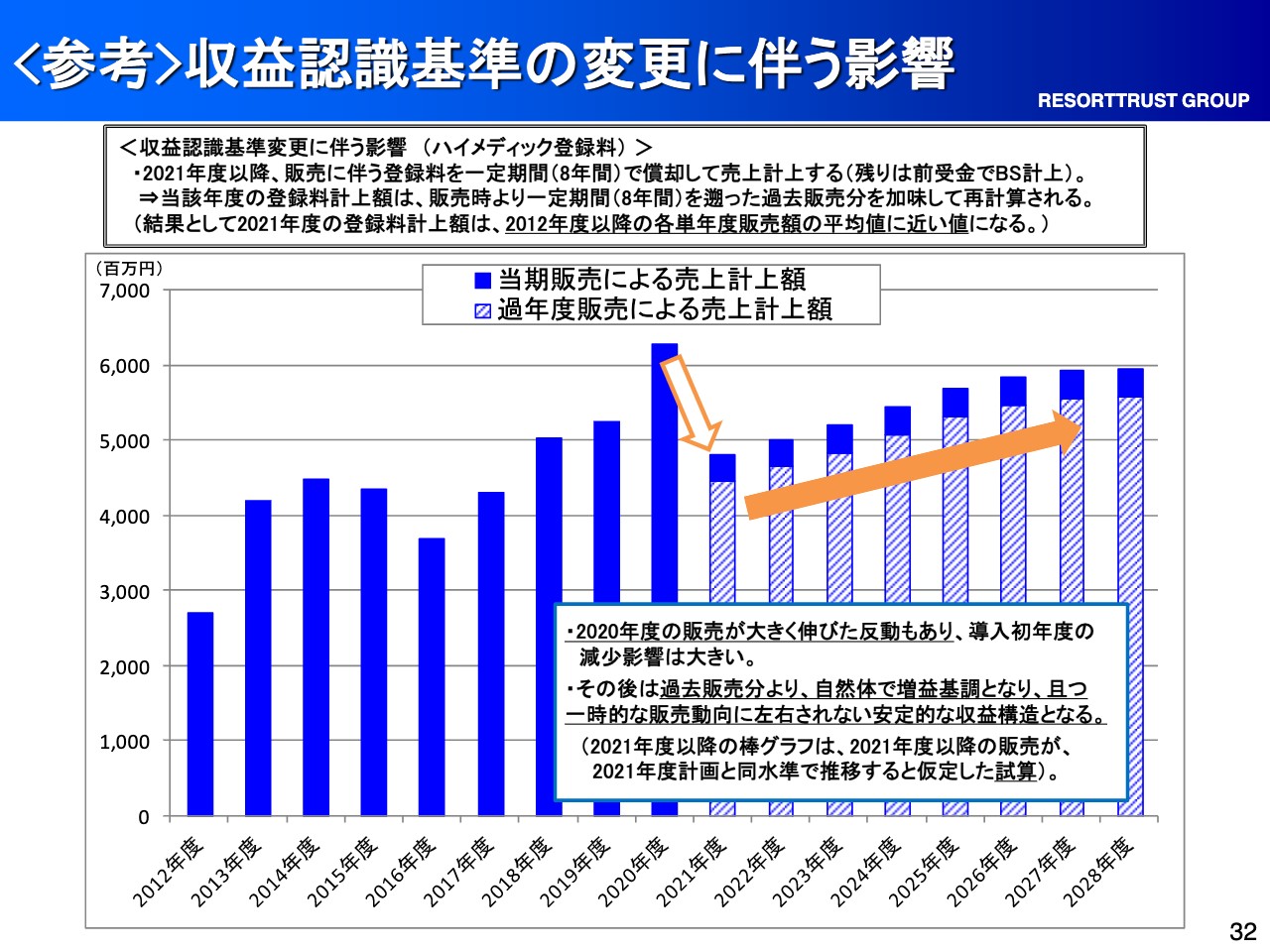

収益認識基準の変更に伴う影響

例として、収益認識基準の変更に伴う影響についてご説明しますと、ハイメディックは今まで平均で登録料が250万円とすると、契約時に250万円を一括計上することになるわけですが、今回の収益認識でいくと、8年という基準となりました。継続していますので、平均の会員資格所有期間が何年かというのは非常に難しいのですが、8年というかたちになりますと、この250万円を8年に分けて計上していくことになります。

そのため、今期はプラス要因として非常にハイメディックが好調ですが、いきなり挽回できるかというと、8分の1ずつしか計上できないということで、そのようなアップ要因もなくなります。逆に言うと、非常に安定的なかたちとなっていくことになります。

棒グラフを見ていただき、8年遡りますと、8年間で相当、契約高が増えています。そのため、契約高が増えている間は、毎年の積み上がりの8分の1も当然増えていきますので、緩やかになりながら、しっかりと安定ベースで増えていくことになります。 ただ、ご覧のように2020年から2021年は、特にハイメディックが好調ということもあり、この2年間で見ますと、マイナス12億円の影響が出るということです。

シニアレジデンスの一時入居金や、「ザ・カハラクラブハワイ」も併せて同じような評価になるということで、トータルで、来期は15億円という大きな影響が出ます。

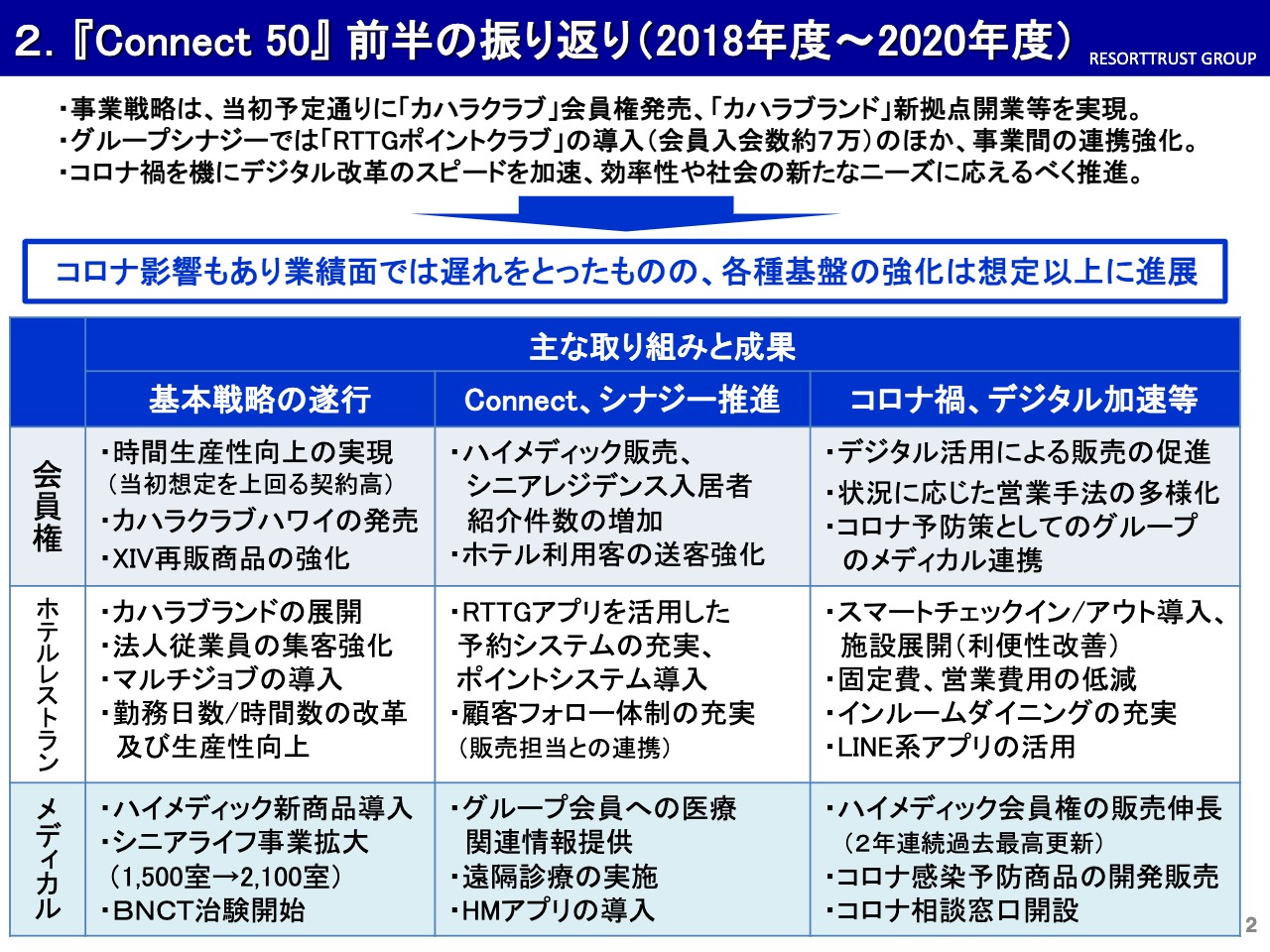

2.『Connect 50』 前半の振り返り(2018年度~2020年度)

先ほどお伝えした『Connect 50』 前期の振り返りについてです。事業戦略は、当初予定どおりに「ザ・カハラクラブハワイ」会員権の発売を開始しています。具体的には「カハラ」ブランドの拠点は横浜にしかなりませんでしたが、実現はできました。

また、「RTTGポイントクラブ」を導入しており、全体で20万人、会員入会数は約7万人となっています。さらにプラスして、先ほどお伝えしたLINEの登録者数は、8万人という状況です。

デジタル化も含めて、しっかりとデジタルの底固めはできたと思っていますので、引き続き加速させていけると考えています。

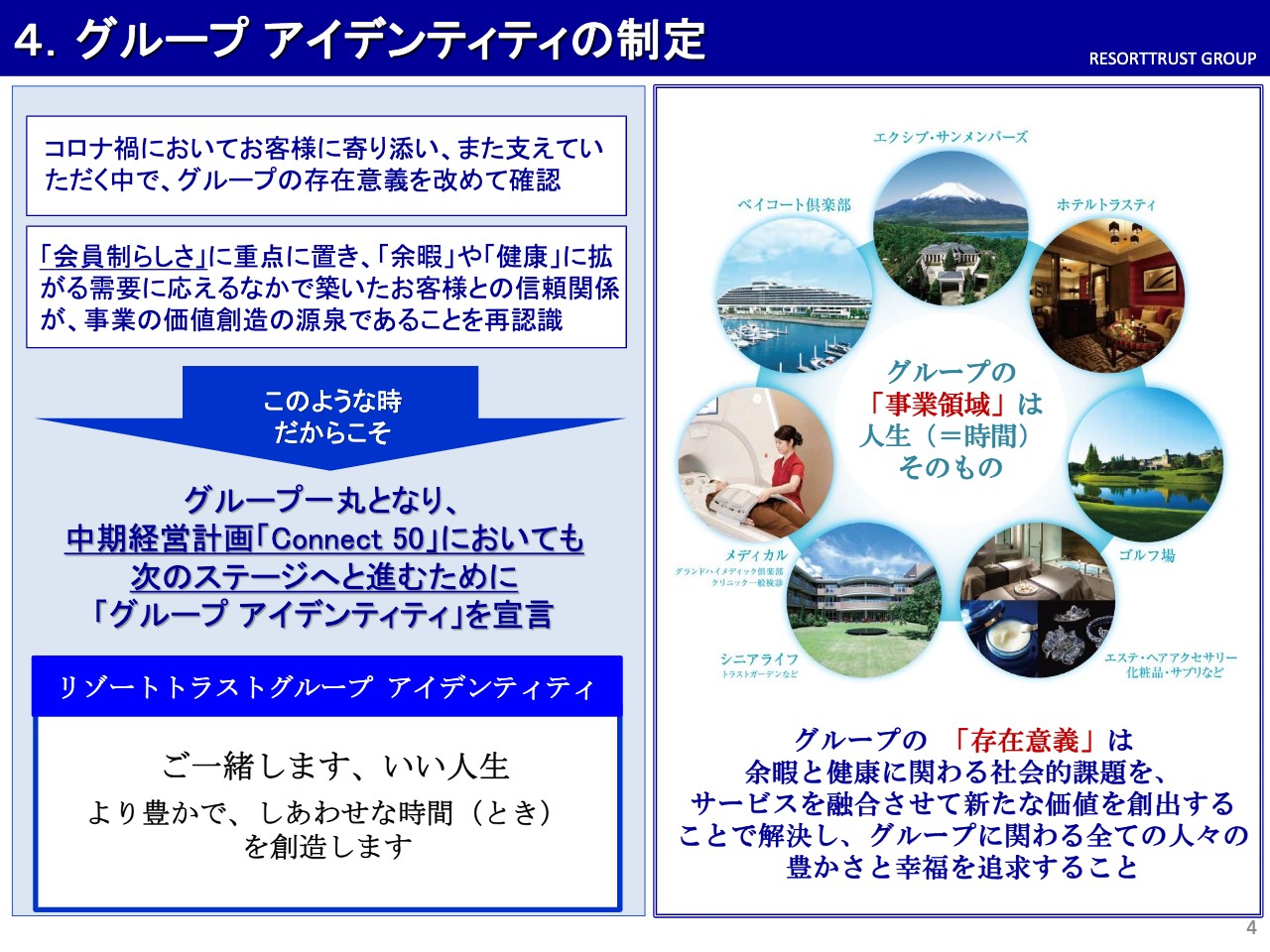

4.グループ アイデンティティの制定

今回の中計は、もともとグループ経営として進めてきました。これは、まず我々自体がグループのことを知り、そして、お客さまに知っていただくことによって、より満足感の高いサービスを提供する、すなわち、クロスセルをしっかりと実現させていく中で、今回のようなコロナ禍を迎えました。

「会員制らしさ」を中心として、もう一度そのベースをグループ全体でしっかりと認識して高めていこうということで、今回、「ご一緒します、いい人生」「より豊かで、しあわせな時間(とき)を創造します」というグループアイデンティティを作りました。

グループアイデンティティには、余暇などのいろいろな部分において、我々はお客さまのしあわせを提案していく、本当にシニアレジデンスまで含めて「一生涯のお付き合いをしようではないか」という意味が込められています。実は、リゾートトラストの創業時代にも、「ご一緒します、いい人生」という言葉をショルダーフレーズで使っており、古い社員にも非常になじみがあるものとなっています。

1年間かけて検討してきましたが、新しい社員まで含めて、やはりアイデンティティをもとに一丸になっていきたいということで、今回、特にこのような時期だからこそしっかりしていこうと策定しました。

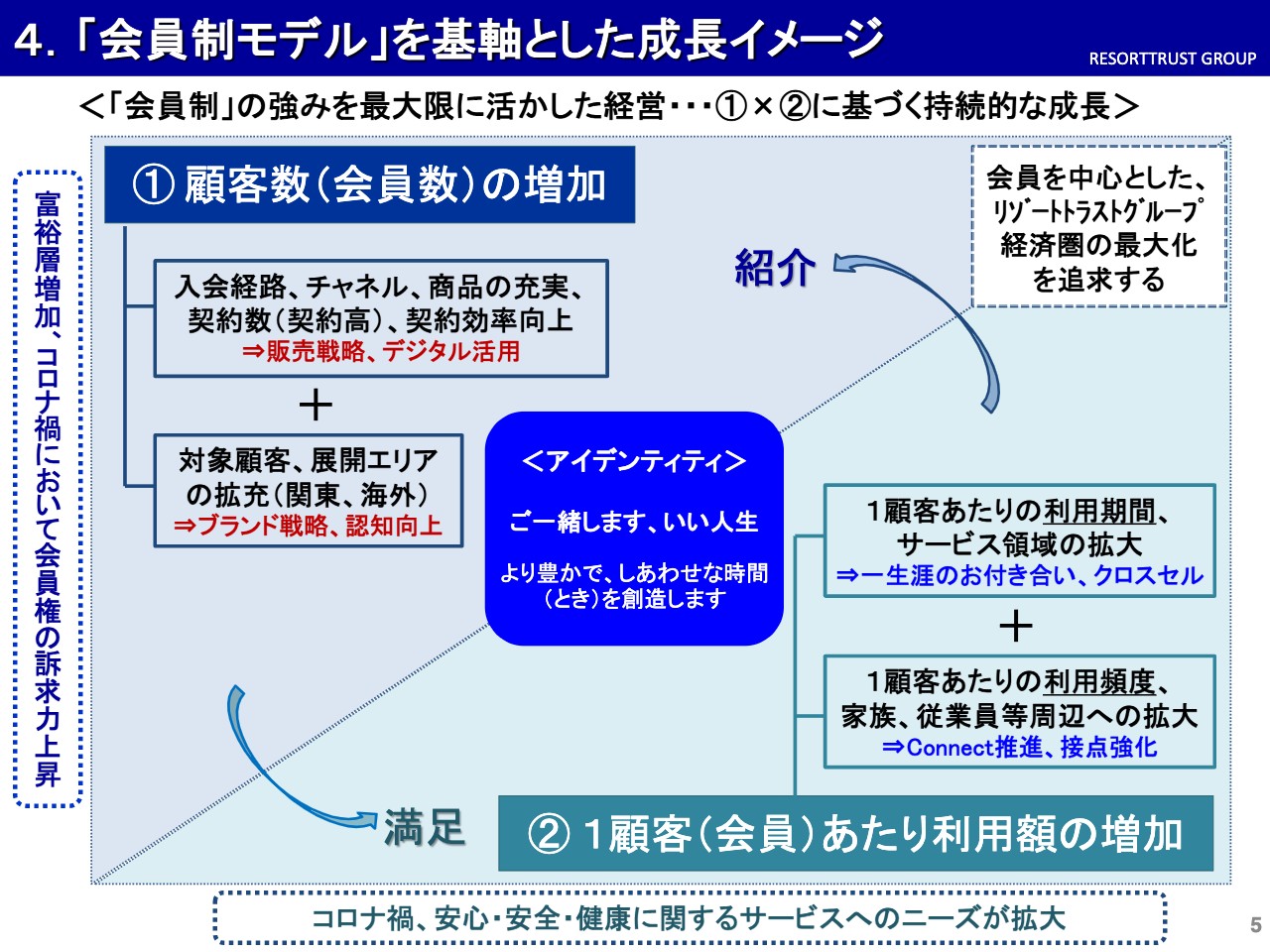

4.「会員制モデル」を基軸とした成長イメージ

次ページをご覧ください。アイデンティティをベースに、当然ですが、全事業において顧客数(会員数)を増加させていきます。また、そこに1顧客あたりの利用額の増加において、クロスセルや、「一生涯のお付き合い」というかたちを一つ、グループ全体のビジネスモデルとして、コロナ禍で発揮した会員制の強さを中心に、再認識していきたいと思います。

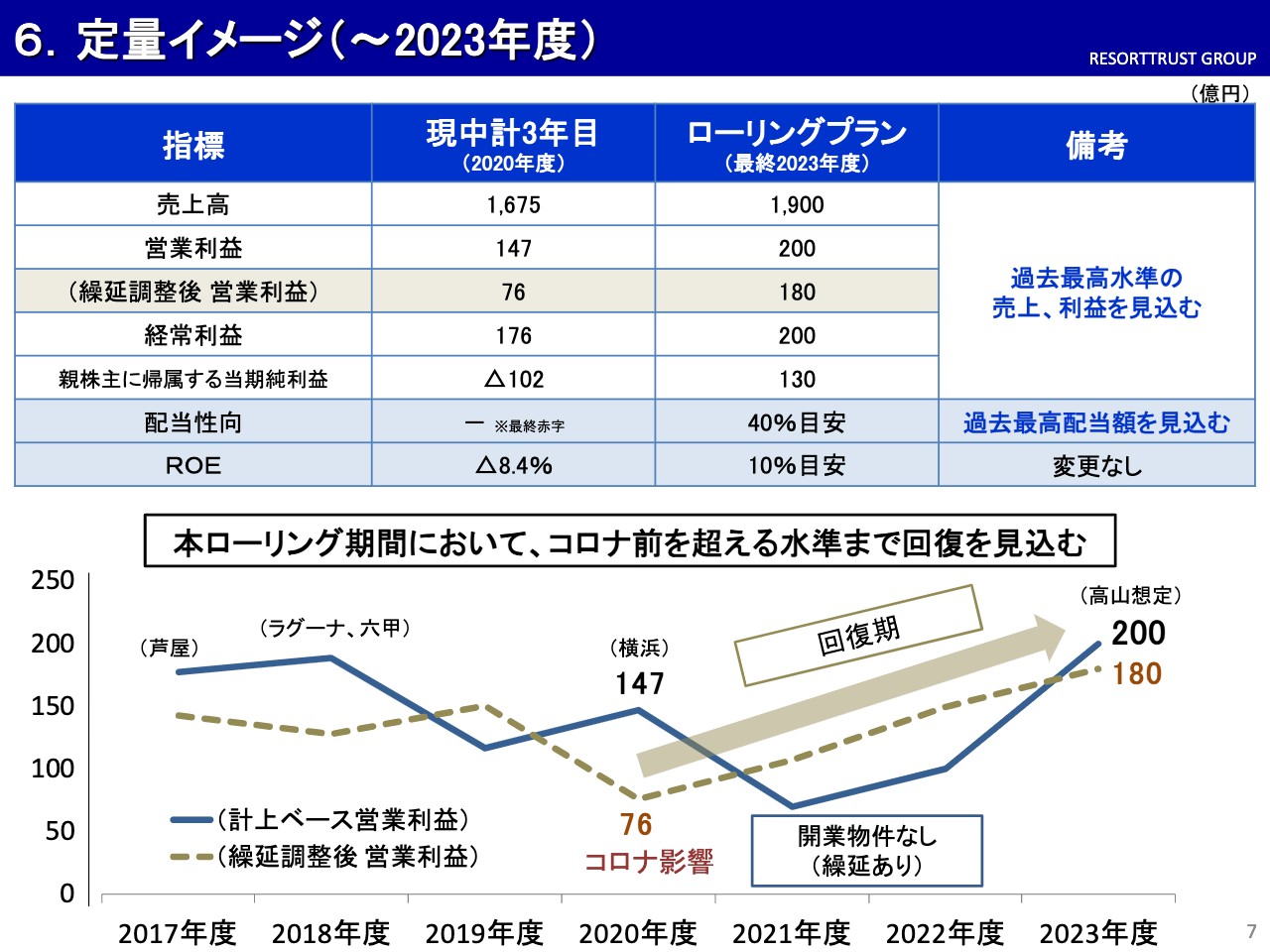

6.定量イメージ(~2023年度)

ローリングプランについてです。2023年度は、売上高が1,900億円、営業利益が200億円、経常利益が200億円ということで、ROEが10パーセントとなりました。そのため、「もともとの5ヶ年計画と比べてまったく違うのではないか」という見方もありますが、先ほどお伝えした会員制ベースも変わっていませんので、基本的にはBNCTが遅れた部分として15億円ほどあります。

また、もともと「ホテルトラスティ」等の事業での約20億円や収益認識については、やはり2023年度においても、まだ5億円から10億円程度の影響が出るのでは、と見込んでいた部分であります。本業的には、この部分をまだまだ最低目標としてしっかりと伸ばしていきたいと思っています。そして、今回のローリングプランとして、しっかりと過去最高益を実現したいと思います。